"উপদেষ্টা" বা "উপদেষ্টা" এর ব্যবহার বিষয়গত থেকে অনেক দূরে কারণ এই বিষয়ে কিছু নিবন্ধ পরামর্শ দিতে পারে। প্রকৃতপক্ষে, উভয় বানানের ক্ষেত্রে তর্ক করা একজনকে একটি অন্তহীন অভিধান খরগোশের গর্তে পাঠাতে পারে। যেভাবেই হোক, একটি শিরোনামের পক্ষপাতিত্ব অন্য একটি শিরোনাম বিনিয়োগকারীদের জন্য বিভ্রান্তির উৎস বলে মনে হয়।

উভয় শিরোনামের গভীর শিকড় রয়েছে এবং কয়েক দশক ধরে একে অপরের সাথে ব্যবহার করা হয়েছে। Webster's পরামর্শ দেয় যে উপদেষ্টা বা উপদেষ্টা ব্যবহার করা যেতে পারে, কারণ উভয় বানানই একজন ব্যক্তিকে সংজ্ঞায়িত করে যিনি পরামর্শ বা প্রস্তাবনা প্রদানের কাজে নিযুক্ত হন। অ্যাসোসিয়েটেড প্রেস স্টাইল গাইড, সম্পাদক এবং লেখকদের জন্য একইভাবে ব্যাকরণের আসল টোম, "-er" সংস্করণের পক্ষে।

একটি পার্থক্য যা বেশিরভাগের সাথে একমত হতে পারে তা হল যে "উপদেষ্টা" পছন্দের শব্দ, উভয় বানানই সঠিক, যদি সেগুলি একটি বিষয়বস্তুর অংশ জুড়ে ধারাবাহিকভাবে ব্যবহার করা হয়।

যদি "উপদেষ্টা" এবং "উপদেষ্টা" উভয়ের অর্থ একই হয়, তাহলে, আর্থিক পরিষেবা শিল্পের মধ্যে বানান সম্পর্কে ঠিক কী?

বর্তমানে একজন আর্থিক পেশাদার যে পছন্দের শিরোনামটি ব্যবহার করেন তা হল "উপদেষ্টা" বা "উপদেষ্টা", বানানের পছন্দটি ইতিহাসে জমে আছে। সুদূর অতীতে, আর্থিক পেশাজীবীরা নিজেদেরকে "উপদেষ্টা" হিসাবে লেবেল করত, কিন্তু উপদেষ্টাদের দ্বারা বিভ্রান্তির একটি ফুসকুড়ি - তারপরে 20 শতকে নিয়ন্ত্রক পরিবর্তনগুলি করা হয়েছিল - এর পরিবর্তে "উপদেষ্টা" লেবেল গ্রহণকারী সংস্থাগুলির ব্যাপক স্থানান্তর ঘটায়৷

আপনি দেখতে পাচ্ছেন, 1920-এর দশকে, মিউচুয়াল ফান্ডের প্রথম দিনগুলিতে, বিনিয়োগ তহবিলের স্থূল অপব্যবহার জর্জরিত। তহবিলগুলি প্রায়শই "উপদেষ্টাদের" দ্বারা তৈরি করা হয় যারা এই তহবিলের জন্য পরিচালনা পর্ষদের আধিপত্য বিস্তার করে। মূল্য বাড়ানোর পরিবর্তে, তারা তাদের নিজস্ব স্বার্থ এবং তাদের সহযোগীদের, বিনিয়োগকারীদের এগিয়ে রাখে। তাই, এই সময়ে, অনেক আর্থিক পেশাদাররা তাদের "উপদেষ্টা" সমকক্ষদের জঘন্য কাজ থেকে নিজেকে দূরে রাখার জন্য নিজেদেরকে "উপদেষ্টা" হিসাবে লেবেল করতে বেছে নিয়েছে।

মহামন্দার সময়, এটি স্পষ্ট হয়ে ওঠে যে এই গুরুতর যুগে যে অপব্যবহার চলছে তা শেষ করার জন্য একটি ক্র্যাকডাউন প্রয়োজন। জবাবে, ইউ.এস. বিনিয়োগ উপদেষ্টা 1940 সালের আইন পাস করা হয়েছিল - এবং যদিও এই আইনটি অনেক ভালো কাজ করেছে, এটির নামটি আজকে আমরা যে বানান সমস্যা দেখতে পাচ্ছি তাতে অবদান রেখেছে। বানানের সেই পছন্দের কারণে অসাবধানতাবশত একটি নিয়ন্ত্রক পার্থক্য তৈরি হয়েছিল। আর্থিক পেশাদারদের দৃষ্টিতে, "উপদেষ্টা" বানানটি নিয়ন্ত্রক আইন এবং আর্থিক পরিষেবার প্রবিধানগুলির সাথে আরও বেশি সম্পর্কিত ছিল৷

আরেকটি পরিবর্তন স্বাভাবিকভাবেই ঘটেছে। গভর্নিং বডির নামকরণ এবং ইনভেস্টমেন্ট অ্যাডভাইজার অ্যাক্টে বর্ণিত শব্দচয়ন ব্যাপকভাবে স্বীকৃত আইনি এবং নিয়ন্ত্রক বানান গ্রহণকে "উপদেষ্টা" হিসাবে চিহ্নিত করতে এসেছে। আইনে আর্থিক পেশাদারদের একটি গভর্নিং বডিতে নিবন্ধন করতে হবে। এইভাবে, যে কেউ নিজেকে বা নিজেকে একজন “উপদেষ্টা বলে ” একজন নিবন্ধিত বিনিয়োগ উপদেষ্টার জন্য কাজ করতে পারে (RIA), অথবা তারা একজন বিনিয়োগের উপদেষ্টা হতে পারে একটি ফার্মের প্রতিনিধি (আইএআর)। মূল কথা হল যে একজন পেশাদার যদি ক্ষতিপূরণের জন্য চলমান বিনিয়োগের পরামর্শ প্রদানে নিযুক্ত থাকেন, তাহলে তাদের শিরোনাম বা তারা যে কোম্পানির জন্য কাজ করেন তার নাম নির্বিশেষে "বিনিয়োগ উপদেষ্টা" হিসাবে নিবন্ধন করতে হবে "উপদেষ্টা" শব্দটি ব্যবহার করে।

এই ঐতিহাসিক প্রেক্ষাপট প্রয়োগ করে, এটা দেখে অবাক হওয়ার কিছু নেই যে "উপদেষ্টা" বানানটি অনেক বেশি সময় ধরে প্রিন্ট ব্যবহার করা হয়েছে এবং এটি ব্যাখ্যা করতে পারে কেন এটি অনেক দীর্ঘ-স্থাপিত অভিধান এবং সাংবাদিক উত্সের জন্য পছন্দের বানান।

নিয়ন্ত্রক ভাষার বাইরে, অন্যান্য চালিকা শক্তি রয়েছে যেগুলি বানানের পরিবর্তনকে প্ররোচিত করতে সাহায্য করেছে যা আর্থিক পেশাদাররা আজ নিজেদেরকে ডাকতে পছন্দ করে। "পরামর্শদাতা" অভিযোজন যা শুরু করা শুরু হয়েছিল সম্ভবত মূল শব্দ "পরামর্শদাতা" থেকে উদ্ভূত হয়েছে। পেশাদাররা ধীরে ধীরে আরও চিত্তাকর্ষক-শব্দযুক্ত "উপদেষ্টা" সংস্করণ গ্রহণ করে তাদের গুরুত্ব বৃদ্ধির পাশাপাশি আরও নিয়ন্ত্রক উপদেষ্টা পরিচালনা সংস্থা থেকে নিজেদের আলাদা করার উপায় হিসাবে।

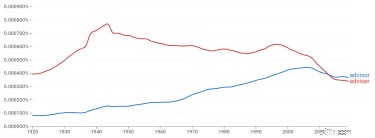

সময়ের সাথে সাথে জনসাধারণের ধারণারও পরিবর্তন হতে দেখা যায়। একজন "উপদেষ্টা" সাধারণত পেশাদার হিসাবে সমার্থকভাবে স্বীকৃত। যদিও কিছু পেশাদার এখনও -er সংস্করণ পছন্দ করেন, 1940 আইনের পর থেকে সংখ্যা হ্রাস পেয়েছে। গুগল এনজিগ্রাম ভিউয়ার (চিত্র 1) অনুসারে, যা প্রিন্টে শব্দ ব্যবহারের একটি সূচক, 2012 সাল থেকে "উপদেষ্টা"-এর ব্যবহার উপদেষ্টার ব্যবহারকে ছাড়িয়ে গেছে৷

আর্থিক উপদেষ্টা বনাম আর্থিক উপদেষ্টা

1920-2019 থেকে প্রিন্টে উপদেষ্টা বনাম উপদেষ্টার ঐতিহাসিক ব্যবহার

সূত্র: Google Books Ngram Viewer

1929 সালের ওয়াল স্ট্রিট ক্র্যাশ এবং 1939 সাল পর্যন্ত স্থায়ী মহামন্দা আর্থিক পরিষেবা শিল্পে পরিবর্তনের জন্য একটি প্রেরণা ছিল। 1940 আইনের আগে পেশাদাররা কেন দুর্বৃত্ত "উপদেষ্টা" এবং তাদের অসাধু কার্যকলাপ থেকে নিজেদের দূরে রাখতে চাইবে তা দেখা কঠিন নয়। তারপর থেকে, সুইচটি ব্যাপকভাবে গৃহীত হয়েছে, এবং এখন এটি একটি আইনি, পরিচালনাকারী সংস্থার সাথে সম্পর্কিত হিসাবে -er বানান এবং অনুশীলন পেশাদারদের সাথে সম্পর্কিত হিসাবে -অর বানান ব্যবহার করা প্রথাগত।

যদিও সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন (এসইসি) বানানগুলির মধ্যে কোনও নিয়ন্ত্রক পার্থক্যের উপর গুরুত্ব দেয়নি, তারা একজন পেশাদার বিনিয়োগকারীদের সুরক্ষার জন্য ডিজাইন করা আইনগুলি মেনে চলে কিনা তার উপর ফোকাস করে। উল্লেখযোগ্যভাবে, এই প্রবিধানের একটি অংশে ভুল উপস্থাপনা এড়ানো জড়িত।

বাস্তবতা হল যে আর্থিক পেশাজীবীদের দীর্ঘদিন ধরে তাদের গুরুত্ব বৃদ্ধি করার জন্য বানানটি পুনর্বিন্যাস করার জন্য অভিযুক্ত করা হয়েছে, এসইসি এই ধরনের ব্যবহারের নিয়ম প্রতিষ্ঠা না করে সেই অনুভূতিটি নিয়ন্ত্রক জমা হবে না।

একটি আর্থিক পেশাদারের জন্য অনুসন্ধান করার সময় বা পরিকল্পনার কৌশলগুলির একটি স্রোতের মাধ্যমে ঘুরে বেড়ানোর সময়, অনুসন্ধান করা সাইটের উপর নির্ভর করে, এটি একটি "উপদেষ্টা" বনাম "উপদেষ্টা" খুঁজলে ভিন্ন ফলাফল পেতে পারে।

আর্থিক পেশাদাররা যে বানানটি ব্যবহার করুক না কেন, আপনি যে পেশাদার পরিষেবাগুলি খুঁজছেন তা পাওয়ার আশা করা উচিত। অর্থাৎ, সর্বোপরি, বানানের পাঠের চেয়ে কী বেশি গুরুত্বপূর্ণ।

সম্পাদকের দ্রষ্টব্য:Kiplinger's Personal Finance এপি স্টাইল নিয়ম মেনে চলে "উপদেষ্টা" এর চেয়ে "উপদেষ্টা" পছন্দ করে। আমরা যথাযথ বিশেষ্য ছাড়া সব ক্ষেত্রেই সাবেক ব্যবহার করি।