এমনকি আপনি যদি আপনার বীমা পরিকল্পনার নেটওয়ার্কে স্বাস্থ্যসেবা প্রদানকারীকে সাবধানে নির্বাচন করেন, তবুও আপনি হাজার হাজার ডলারের জন্য একটি অপ্রত্যাশিত বিলের সাথে শেষ করতে পারেন। হেলথ কেয়ার কস্ট ইনস্টিটিউটের একটি সমীক্ষায় দেখা গেছে যে প্রতি সাতজন রোগীর মধ্যে একজন আশ্চর্যজনক বিল পেয়েছেন যদিও পরিষেবাটি একটি ইন-নেটওয়ার্ক হাসপাতালে সরবরাহ করা হয়েছিল।

এই আশ্চর্যজনক চিকিৎসা বিলগুলি ঘটতে থাকে যখন যত্ন দলের একজন সদস্য—যেমন একজন অ্যানেস্থেসিওলজিস্ট বা রেডিওলজিস্ট—আপনার পরিকল্পনার নেটওয়ার্কে না থাকে, এমনকি সার্জন এবং হাসপাতাল থাকলেও। নেটওয়ার্কের বাইরের জরুরি কক্ষের ডাক্তার এবং স্বাধীন ল্যাব থেকে অপ্রত্যাশিত বিলগুলিও সাধারণ। এই সমস্যাটি নতুন নয়, তবে এটি প্রায়শই ঘটছে কারণ বীমাকারীরা সংকীর্ণ প্রদানকারী নেটওয়ার্ক অফার করে।

আশ্চর্যজনক চিকিৎসা বিলগুলি প্রায়শই $500 থেকে $1,000 সীমার মধ্যে থাকে, তবে কখনও কখনও তা $20,000-এর উপরে থাকে, কলোরাডো কনজিউমার হেলথ ইনিশিয়েটিভের অ্যাডাম ফক্স বলেছেন, একটি ভোক্তা অ্যাডভোকেসি গ্রুপ। জর্জটাউন সেন্টার অন হেলথের কেভিন লুসিয়া বলেছেন, ভোক্তারা "সবকিছু ঠিকঠাক করতে পারে, কিন্তু তাদের সাথে এমন একজনের দ্বারা আচরণ করা হয় যে তাদের নেটওয়ার্কে নেই, এবং এটি প্রায়শই এমন একটি পরিস্থিতি যেখানে তাদের সরবরাহকারী কে তা বেছে নেওয়ার জন্য তাদের কোন প্রকৃত নিয়ন্ত্রণ নেই" বীমা সংস্কার এবং কমনওয়েলথ তহবিলের সহ-লেখক আশ্চর্যজনক চিকিৎসা বিল সম্পর্কে।

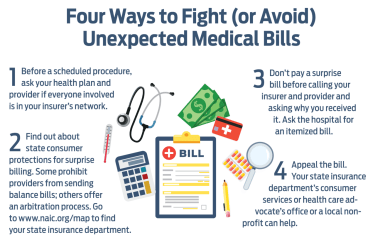

আপনার বীমাকারী নেটওয়ার্কের বাইরের যত্নের জন্য একটি সীমিত পরিমাণ অর্থ প্রদান করতে পারে, এবং তারপর প্রদানকারী আপনাকে পার্থক্য চার্জ করবে, একটি অনুশীলন যা "ব্যালেন্স বিলিং" নামে পরিচিত। যেহেতু নেটওয়ার্কের বাইরের প্রদানকারীরা বীমাকারীর সাথে কোনো হার নিয়ে আলোচনা করেনি, তাই তারা বীমাকারীর বেতনের চেয়ে অনেক বেশি চার্জ করার প্রবণতা রাখে। "এটি সত্যিই বীমা কোম্পানি এবং প্রদানকারীদের মধ্যে একটি বিরোধ, এবং ভোক্তারা মাঝখানে আটকে যায়," লুসিয়া বলে৷

রাজ্য থেকে সাহায্য। অনেক রাজ্য এই অপ্রত্যাশিত বিল থেকে ভোক্তাদের রক্ষা করার জন্য পদক্ষেপ নিচ্ছে, কিন্তু কিছু আইন অন্যদের চেয়ে বেশি কার্যকর। ডিসেম্বর 2018 পর্যন্ত, 25টি রাজ্যে কিছু ব্যালেন্স-বিলিং সুরক্ষা প্রদানের আইন ছিল, কিন্তু কমনওয়েলথ ফান্ডের সমীক্ষা অনুসারে, শুধুমাত্র নয়টি প্রদানকারী এই বিলগুলি পাঠাতে নিষেধ করেছিল৷

কলোরাডো সম্প্রতি তার আশ্চর্যজনক মেডিকেল বিল আইনকে শক্তিশালী করেছে। পূর্ববর্তী আইনের অধীনে, প্রদানকারী এবং বীমাকারীদের অর্থপ্রদানের বিষয়ে আলোচনা করার কথা ছিল এবং যেকোন অতিরিক্ত চার্জের জন্য ভোক্তাদের ক্ষতিমুক্ত রাখার কথা ছিল, কিন্তু প্রদানকারীরা ভোক্তাদের কাছে ব্যালেন্স বিল পাঠাতে থাকে। কিছু লোক এখনও বিল পরিশোধ করছিল "তারা তাদের জন্য দায়ী নয় বুঝতে না পেরে," ফক্স বলে। নতুন আইন, যা মে মাসে স্বাক্ষরিত হয়েছিল, প্রদানকারীদের কলোরাডো গ্রাহকদের ব্যালেন্স বিল পাঠাতে নিষেধ করে৷

কিন্তু এমনকি সবচেয়ে ব্যাপক রাষ্ট্রীয় আইনও সবাইকে সাহায্য করে না। যে নিয়োগকর্তারা স্ব-বীমাকৃত—তারা বীমাকারীকে প্রিমিয়াম প্রদানের পরিবর্তে নিজেদের দাবি কভার করে—রাষ্ট্রীয় আইনের পরিবর্তে ফেডারেল দ্বারা নিয়ন্ত্রিত হয়।

সারপ্রাইজ বিল থেকে অবসর গ্রহণকারীদের স্বাস্থ্যসেবা খরচের ব্যথা কমানোর জন্য co5 উপায়গুলিকে রক্ষা করার জন্য কংগ্রেসে বেশ কয়েকটি প্রস্তাব রয়েছে৷ "এই আলোচনার বিশদ বিবরণ এবং সময় আমাদের একটি ভাল অনুভূতি দেয় যে আমরা এই বছরের শেষ নাগাদ আইন পাস করতে পারতাম," বলেছেন ফ্যামিলিজ ইউএসএ-র ক্লেয়ার ম্যাকঅ্যান্ড্রু, যেটি 20 বছর ধরে এই বিষয়ে কাজ করছে৷

ইতিমধ্যে, আপনার সেরা প্রতিরক্ষা একটি ভাল অপরাধ. একটি পদ্ধতি নির্ধারণ করার আগে, আপনার স্বাস্থ্য পরিকল্পনা এবং প্রদানকারীদের জিজ্ঞাসা করুন যে জড়িত প্রত্যেকেই নেটওয়ার্কের আওতায় থাকবে কিনা। "কলে স্পষ্টভাবে বলুন, আপনার নোট রাখুন এবং আপনি কার সাথে কথা বলেছেন," বলেছেন টেড ডুলিটল, কানেকটিকাট অফিস অফ দ্য হেলথকেয়ার অ্যাডভোকেটের রাজ্য স্বাস্থ্যসেবা অ্যাডভোকেট৷