স্মার্টফোনের উদ্ভাবন এবং অ্যাপ-ভিত্তিক পরিষেবার ঊর্ধ্বগতির সাথে, আর্থিক প্রযুক্তি কোম্পানিগুলি - যা ফিনটেক নামে বেশি পরিচিত - ঐতিহ্যগত ব্যাঙ্কিংকে ব্যাহত করছে, নতুন গ্রাহকদের জন্য আকর্ষণীয় বৈশিষ্ট্যগুলি অফার করছে যারা ঐতিহ্যগত ব্যাঙ্কের সাথে আবদ্ধ নয়। এই চ্যালেঞ্জার ব্যাঙ্কগুলি (বা নিওব্যাঙ্কগুলিকে, যেমনটি কখনও কখনও বলা হয়) উচ্চ হার, পেচেকে দ্রুত অ্যাক্সেস, রিয়েল-টাইম খরচের ডেটা এবং বেশিরভাগ অংশে, ফেডারেল ডিপোজিট ইন্স্যুরেন্স কর্পোরেশনের কভারেজ—সবকিছু কম চার্জ করার সময় (বা না) ফি এবং মোবাইল-কেন্দ্রিক।

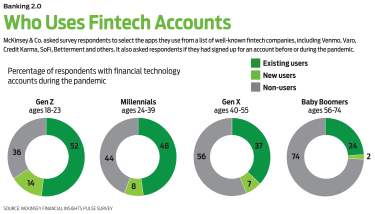

গ্রাহকরা লক্ষ্য করছেন, বিশেষত যেহেতু COVID-19 একটি শারীরিক শাখায় ব্যাঙ্কিংকে আরও কঠিন করে তুলেছে৷ কনসালটিং ফার্ম McKinsey &Co. এর ডিসেম্বরে করা জরিপে, 36% উত্তরদাতা যারা ফিনটেক অ্যাকাউন্ট খোলার কথা ভাবছিলেন তারা বলেছেন যে এই অ্যাকাউন্টগুলি প্রচলিত ব্যাঙ্ক অ্যাকাউন্টের চেয়ে ব্যবহার করা সহজ। Fintechs কম বয়সী গ্রাহকদের টার্গেট করার প্রবণতা রাখে, যাদের অনুগত ব্যাঙ্কিং সম্পর্ক নাও থাকতে পারে এবং অন্যান্য জনসংখ্যার বিষয় যা কোম্পানিগুলি বিশ্বাস করে যে প্রথাগত ব্যাঙ্কগুলি ভালভাবে পরিবেশন করে না৷

উদাহরণ স্বরূপ, চ্যালেঞ্জার ব্যাঙ্ক ফার্স্ট বুলেভার্ড সরাসরি কালো গ্রাহকদের লক্ষ্য করছে একটি অ্যাকাউন্টের সাথে যেটি কালো-মালিকানাধীন ব্যবসা থেকে কেনাকাটার উপর 15% নগদ ফেরত দেবে যেগুলি তার পুরস্কার নেটওয়ার্কে অংশগ্রহণ করে, সেইসাথে একটি ক্রয়ের রাউন্ড-আপ বৈশিষ্ট্যের মাধ্যমে স্বয়ংক্রিয় সঞ্চয় এবং তাড়াতাড়ি payday অ্যাক্সেস। কোন ওভারড্রাফ্ট বা অ্যাকাউন্ট-রক্ষণাবেক্ষণ ফি নেই, বা ন্যূনতম ব্যালেন্সের প্রয়োজন নেই। গ্রিনউড ব্যাংক, যা কালো এবং ল্যাটিনো গ্রাহকদের লক্ষ্য করে, একই ধরনের অফার রয়েছে। বর্তমানে, উভয় ফিনটেকের জন্য আপনাকে অ্যাক্সেস পাওয়ার আগে একটি অপেক্ষা তালিকায় নামতে হবে। লেসবিয়ান, গে, কুইয়ার এবং ট্রান্সজেন্ডার সম্প্রদায়ের লোকেদের লক্ষ্য করে, ডেলাইট গ্রাহকদের তাদের ডেবিট কার্ডে যে নামটি প্রদর্শন করতে চান তা চয়ন করতে এবং একটি নির্ধারিত আর্থিক কোচের অ্যাক্সেস পেতে দেয়৷ দিনের আলোতে কোন মাসিক ফি লাগে না।

কিন্তু যদিও প্রচলিত প্রজ্ঞা হল যে প্রায় সমস্ত ফিনটেক ব্যবহারকারীরা জেনারেশন জেড বা সহস্রাব্দের সদস্য, বয়স্ক গ্রাহকরাও কাজ করছে। ম্যাককিনসে সমীক্ষা অনুসারে, 26% বেবি বুমার এবং 44% জেনারের কিছু ধরণের ফিনটেক অ্যাকাউন্ট রয়েছে৷

আপনি আরও হিপ বা মসৃণ কিছুর জন্য আপনার ঐতিহ্যবাহী ব্যাঙ্ক ত্যাগ করার সিদ্ধান্ত নেওয়ার আগে, চ্যালেঞ্জার ব্যাঙ্কের বৈশিষ্ট্যগুলি আপনার চাহিদা পূরণ করতে আগ্রহী কিনা তা দেখুন।

প্রথাগত ব্যাঙ্কগুলি ব্যাঙ্ক চার্টার ছাড়া কাজ করতে পারে না। একটি সনদের অধীনে, ব্যাংকগুলি অ্যাকাউন্টগুলিকে নিরাপদ, বীমাকৃত এবং অ্যাক্সেসযোগ্য রাখতে ফেডারেল তদারকিতে সম্মত হয়। ফিনটেকগুলি বর্তমানে এই ধরনের নিয়মের অধীনে কাজ করে না, বেশিরভাগ কারণ সবসময় পরিবর্তনশীল নিয়ম মেনে চলা ব্যয়বহুল এবং একটি নতুন পণ্য বাজারে আনার ক্ষমতাকে ধীর করে দেয়৷

নিয়ন্ত্রক সমস্যাটি মোকাবেলা করার জন্য, ফিনটেক একটি ব্যাঙ্কের সম্মতি বা নিয়ন্ত্রক কার্যকে "ভাড়া দেয়"। বিনিময়ে, ব্যাঙ্ক ফিনটেকের প্রযুক্তিতে অ্যাক্সেস লাভ করে, যাতে কোনও প্রযুক্তি কোম্পানি কেনা বা নিজস্ব অ্যাপ বা অনলাইন ইন্টারফেস তৈরি না করেই ব্যাঙ্ককে আরও বেশি ডিজিটালভাবে মনোযোগী হতে সাহায্য করে। সেখান থেকে, ফিনটেককে আমানত গ্রহণ করার অনুমতি দেওয়া হয়, এবং তহবিল FDIC-বীমাকৃত ব্যাঙ্কে রাখা হয়৷

"এটি JP Morgan বা Citibank এর মত বড় ব্যাঙ্কগুলি নয় যেগুলি এই অংশীদারিত্বগুলিতে অংশ নিচ্ছে, কিন্তু ছোট, আঞ্চলিক ব্যাঙ্কগুলির কাছে সরাসরি ফিনটেক বা এমনকি বড় ব্যাঙ্কগুলির সাথে প্রতিদ্বন্দ্বিতা করার জন্য খরচ করার জন্য অর্থ নাও থাকতে পারে," বলেছেন Cornell's FinTech এর প্রতিষ্ঠাতা Drew Pascarella নিবিড় একাডেমিক প্রোগ্রাম। উদাহরণ স্বরূপ, ডালাস-এরিয়া ম্যাপলমার্ক ব্যাঙ্ক সম্প্রতি রাইসিনের সাথে একটি নতুন অংশীদারিত্ব ঘোষণা করেছে, একটি জার্মান ফিনটেক যা আমানতের শংসাপত্রে বিশেষজ্ঞ। Raisin-এর প্রথম মার্কিন ব্যাঙ্ক অংশীদার হিসাবে, MapleMark আমেরিকান বাজারে রাইসিনকে অ্যাক্সেস দিয়েছে। Raisin-এর প্রযুক্তির সাহায্যে, ব্যাঙ্ক তার গ্রাহকদের কাছে একটি সিডি মই সহ তিনটি ভিন্ন ভিন্ন সিডি বিকল্প অফার করতে পারে এবং নতুন গ্রাহকদের কাছেও তার অফারগুলি বিপণন করতে পারে৷

কিছু ফিনটেক তাদের নিজস্ব ব্যাঙ্ক চার্টারের জন্য আবেদন করেছে এবং পেয়েছে। এটি করার প্রথমটি ছিল ভারো মানি, যা 2017 সালে চালু হয়েছিল। এটি ভারো ব্যাঙ্ক হিসাবে পুনরায় চালু করার জন্য জুলাই 2020-এ নিয়ন্ত্রক অনুমোদন পেয়েছে, যার পরে এটি ভারো ব্যাঙ্কে অ্যাকাউন্ট খুলতে এবং তাদের তহবিল সরানোর জন্য প্রাক্তন ভারো মানি গ্রাহকদের আমন্ত্রণ জানায়।

SoFi, যা ছাত্র ঋণ পুনঃঅর্থায়নের অগ্রণী এবং এখন একটি সুদ-বহনকারী চেকিং অ্যাকাউন্ট এবং অন্যান্য পণ্য অফার করে, একই কাজ করার আশা করছে। কোম্পানিটি অক্টোবরে নিয়ন্ত্রকদের কাছ থেকে প্রাথমিক অনুমোদন পেয়েছে কিন্তু এখন একটি চার্টার সুরক্ষিত করার জন্য একটি কমিউনিটি ব্যাঙ্ক কেনার জন্য কাজ করছে৷

Fintechs এছাড়াও এটি একা যেতে সিদ্ধান্ত নিতে পারে. ত্রুটি হল যে যদি একটি ফিনটেক একটি ব্যাঙ্কের সাথে অংশীদার না করে, তবে অ্যাকাউন্টটি FDIC বীমা দ্বারা আচ্ছাদিত হয় না। বর্তমানে, ক্রিপ্টোকারেন্সিতে বিশেষজ্ঞ কিছু ফিনটেক এইভাবে কাজ করে, ডিপোজিট অ্যাকাউন্ট তুলনামূলক ওয়েবসাইট DepositAccounts.com-এর প্রতিষ্ঠাতা কেন তুমিন বলেছেন। ব্লকফাই, উদাহরণস্বরূপ, একটি সুদ-বহনকারী ক্রিপ্টোকারেন্সি অ্যাকাউন্ট অফার করে যাতে আপনি জমা করা ক্রিপ্টোকারেন্সির প্রকারের উপর নির্ভর করে 7.5% পর্যন্ত উপার্জন করতে পারেন।

ফিনটেকের সবচেয়ে বড় সুবিধা হল তাদের বিভিন্ন ধরনের বিনামূল্যের বা বেশিরভাগ বিনামূল্যের বৈশিষ্ট্য—সাধারণত কোনো ওভারড্রাফ্ট ফি ছাড়াই। (বড় আর্থিক প্রতিষ্ঠানগুলি, যখন আপনি আপনার অ্যাকাউন্ট ওভারড্র করেন তখন গড়ে $33 এর একটু বেশি চার্জ করে। 2020 সালে, ব্যাঙ্কগুলি আনুমানিক $31.3 বিলিয়ন ওভারড্রাফ্ট আয় করেছে।) গ্রাহকদের আকৃষ্ট করার জন্য, চিম, ভারো ব্যাংক, কারেন্ট, ডেভ এবং বেশ কয়েকটি সহ ফিনটেক অন্যরা তাদের নো-ওভারড্রাফ্ট-ফি নীতি বাজারজাত করে, এবং কিছু আপনাকে আপনার পেচেক অগ্রিম অ্যাক্সেস করার অনুমতি দেয়।

অন্যদিকে, গ্রাহক পরিষেবা একটি কম অগ্রাধিকার। আপনার যদি কোনো প্রশ্ন বা অভিযোগ থাকে, তাহলে আপনাকে সাধারণত কোনো ওয়েবসাইটে ই-মেইল বা লাইভ চ্যাটের মাধ্যমে যোগাযোগ করতে হবে। আপনি ফোনে একজন মানুষের সাথে কথা বলতে পারবেন না। (চাইমের নীতিগুলি কীভাবে গ্রাহক পরিষেবার কালো চোখে পরিণত হয়েছে তা দেখার জন্য, নীচে দেখুন৷)

আরেকটি উদ্বেগ:বিনামূল্যে চিরকাল স্থায়ী হতে পারে না। রাস্তার নিচে ওভারড্রাফ্ট ফি যোগ করার জন্য ফিনটেকের সম্ভাব্যতা ভোক্তা উকিলদের বিরতি দিচ্ছে। এছাড়াও, যেহেতু এই কোম্পানিগুলি আরও পরিশীলিত পণ্য লাইনআপ অফার করতে শুরু করে, শেষ পর্যন্ত খরচ বেড়ে যাবে৷

"এই মুহুর্তে, এই ফিনটেকগুলি গ্রাহকদের অর্জনের জন্য এই বৈশিষ্ট্যগুলির খরচ খাওয়ার জন্য বেছে নিচ্ছে," বলেছেন এরিক সোলিস, একটি আর্থিক প্রযুক্তি কোম্পানি, যেটি একটি অ্যাপে অন-ডিমান্ড মোবাইল ব্যাংকিং এবং অন্যান্য পরিষেবা সরবরাহ করে। “কিন্তু ফি ক্রীপ আসছে। খরচগুলি হল আইসবার্গের নীচে যা ভোক্তারা দেখতে পান না, এবং আপনি এতদিনের জন্য শুধুমাত্র সেই খরচটি খেতে পারেন," তিনি বলেছেন৷

সেভিংস ডিপোজিট অ্যাপ ডিজিটের ব্যবহারকারীরা ইতিমধ্যেই এই ফি কমার সম্মুখীন হচ্ছেন। ডিজিট 2017 সালে $2.99 এর মাসিক ফি শুরু করেছিল। এটিকে $5 পর্যন্ত ঠেলে দেওয়া হয়েছিল, এবং এই পতন থেকে শুরু করে প্রতি মাসে ফি হবে $9.99। ডিজিট যখন ডিজিট ডাইরেক্ট নামে একটি চেকিং অ্যাকাউন্ট সহ নতুন বৈশিষ্ট্যগুলি আত্মপ্রকাশ করবে, যা গ্রাহকদের বাজেট, সঞ্চয় এবং বিনিয়োগে সহায়তা করার জন্য কৃত্রিম বুদ্ধিমত্তা নিয়োগ করে। গ্রাহকরা 55,000 ফি-মুক্ত এটিএম-এ অ্যাক্সেসও পাবেন। বর্তমান ডিজিট ব্যবহারকারীরা যারা ডাইরেক্টে আপগ্রেড করবেন তারা $9.99 ফি শুরু হওয়ার আগে ছয় মাসের জন্য $5 মাসিক ফি প্রদান করতে থাকবেন। যারা নতুন ব্যাঙ্কিং বৈশিষ্ট্য ব্যবহার করতে চান না তারা আপগ্রেড না করা এবং $5-a- ব্যবহার চালিয়ে যাওয়া বেছে নিতে পারেন। অ্যাপটির মাসিক সংস্করণ। (ডাইরেক্টে আগ্রহী নতুন গ্রাহকদের এর অপেক্ষমাণ তালিকায় যোগ দিতে হবে।)

ফি ক্রীপের সাথে সাথে, কিছু ফিনটেক তাদের উচ্চ ফলন থেকে দূরে সরে যেতে পারে, অথবা আপনাকে সেগুলি পেতে হুপসের মধ্য দিয়ে লাফিয়ে যেতে হতে পারে। T-Mobile গ্রাহকরা যারা T-Mobile Money, BankMobile দ্বারা প্রদত্ত একটি চেকিং অ্যাকাউন্টের জন্য সাইন আপ করেন, তারা $3,000 পর্যন্ত ব্যালেন্সে 4% পর্যন্ত আয় করতে পারেন (উচ্চতর ব্যালেন্সে 1%)। তবে প্রাথমিক 4% পেতে, আপনাকে একটি যোগ্য ওয়্যারলেস প্ল্যানে নথিভুক্ত হতে হবে, আপনার টি-মোবাইল আইডি দিয়ে সুবিধার জন্য নিবন্ধন করতে হবে এবং প্রতি মাসে আপনার টি-মোবাইল মানি ডেবিট কার্ড দিয়ে 10টি যোগ্য কেনাকাটা করতে হবে।

কিছু ফিনটেক ইউএস ব্যাঙ্কিং ব্যবস্থায় প্রবেশকারী হিসাবে সুইপ অ্যাকাউন্ট পরিষেবাগুলির সাথে অংশীদারিত্বে প্রবেশ করেছে। এই সেটআপের সাথে, ফিনটেক একটির পরিবর্তে একটি ব্যাঙ্কের নেটওয়ার্কের সাথে কাজ করে, একাধিক এফডিআইসি-বীমাকৃত ব্যাঙ্কে "সুইপিং" আমানত। তবে এই ব্যবস্থাটি আরও জটিল, এবং এটি ভোক্তাদের জন্য আরও ঝুঁকি তৈরি করে কারণ তারা কোন ব্যাঙ্কে তাদের আমানত রয়েছে সে সম্পর্কে তারা সচেতন নয় এবং তাদের অর্থ অ্যাক্সেস করতে সমস্যা হতে পারে, তুমিন বলেছেন।

গত বছর বীম ফাইন্যান্সিয়াল গ্রাহকদের ক্ষেত্রে এটাই হয়েছিল। প্রতিশ্রুত তিন থেকে পাঁচ দিনের উইন্ডোর মধ্যে তাদের বিম অ্যাকাউন্ট থেকে স্থানান্তর পাওয়ার পরিবর্তে, কিছু গ্রাহক কয়েক সপ্তাহ বা মাস অপেক্ষা করেছিলেন। মোবাইল অ্যাপের মাধ্যমে করা গ্রাহক সেবার অনুরোধের উত্তর পাওয়া যায়নি। এবং যেহেতু বিম একটি সুইপ নেটওয়ার্কের সাথে অংশীদারিত্ব করেছে, গ্রাহকরা জানতেন না কোন ব্যাঙ্কে তাদের টাকা আছে৷ এই অভিযোগ এবং অন্যদের প্রতিক্রিয়া হিসাবে, ফেডারেল ট্রেড কমিশন বিম মামলা করেছে। 2021 সালের মার্চ মাসে, কোম্পানি ফেডারেল ট্রেড কমিশনের সাথে মীমাংসা করে যাতে গ্রাহকদের সুদ সহ সমস্ত তহবিল ফেরত দেওয়া হয় এবং Beam আর আমানত গ্রহণ করতে পারে না।

আপনি যদি আপনার সঞ্চয়ের উপর একটি ভাল ফলন খুঁজছেন, তাহলে ইন্টারনেট ব্যাঙ্কগুলি দেখুন। www.depositaccounts.com-এ যান এবং সেভিংস অ্যাকাউন্ট নেভিগেশন ট্যাবের অধীনে "ব্যক্তিগত সেভিংস অ্যাকাউন্ট" নির্বাচন করুন৷

যেহেতু আমেরিকানরা উদ্দীপক অর্থ, বেকারত্বের চেক এবং ট্যাক্স রিফান্ড পেয়েছে, চিম একটি আক্রমণাত্মক বিপণন প্রচারাভিযান চালিয়েছে যাতে নতুন গ্রাহকদের অ্যাকাউন্টের জন্য সাইন আপ করার জন্য আমন্ত্রণ জানানো হয়। কিন্তু টাকা ঢুকে যাওয়ার সাথে সাথে চিম কিছু অ্যাকাউন্ট বন্ধ করতে শুরু করে। যখন হিমায়িত তহবিলের গ্রাহকরা কেন জানতে চাইমকে ই-মেল করেছিলেন, তখন তারা প্রতিক্রিয়া পেয়েছিলেন যে আমানতগুলিকে "অস্বাভাবিক কার্যকলাপ" হিসাবে পতাকাঙ্কিত করা হয়েছে, একটি অলাভজনক অনুসন্ধানী প্রকাশনা ProPublica-এর রিপোর্ট অনুসারে৷

চিম অনুরোধ করেছিল যে এই গ্রাহকরা সনাক্তকরণ এবং প্রমাণ পাঠান যে উদ্দীপনা চেক এবং বেকারত্বের চেকগুলি বৈধ ছিল। তবুও কিছু গ্রাহককে তাদের অর্থের অ্যাক্সেস পেতে কয়েক মাস অপেক্ষা করতে হয়েছিল, প্রোপাবলিকা রিপোর্ট করেছে। (প্রেস টাইমে, চিম এখনও মন্তব্যের জন্য আমাদের অনুরোধে সাড়া দেয়নি।) চিম উল্লেখ করেছে (প্রোপাবলিকা দ্বারা রিপোর্ট করা হয়েছে) যে কোম্পানি, তার অংশীদার ব্যাঙ্ক ব্যানকর্প এবং স্ট্রাইডের সাথে, বিভিন্ন উদ্দীপনা প্যাকেজ দ্বারা উদ্বুদ্ধ স্ক্যাম কার্যকলাপ সম্পর্কে সচেতন ছিল এবং যে অ্যাকাউন্টগুলি তার জালিয়াতি-প্রতিরোধ পদ্ধতির অংশ হিসাবে স্থগিত করা হয়েছিল৷

৷ন্যাশনাল কমিউনিটি রিইনভেস্টমেন্ট কোয়ালিশনের সিনিয়র পলিসি অ্যাডভাইজার অ্যাডাম রাস্ট বলেছেন, "অনেক লোক ভুল কারণে ইউএস ব্যাঙ্ক অ্যাকাউন্ট পাওয়ার চেষ্টা করছে, তাই অ্যাকাউন্টগুলি যাচাই করার এবং পেমেন্ট যাচাই করার বৈধ কারণ রয়েছে" গ্রুপ যারা ঋণ, আবাসন এবং সম্পদ-নির্মাণে ন্যায্যতাকে চ্যাম্পিয়ন করে। "কিন্তু মনে হচ্ছে যেন চিম এই উদ্দীপনা ব্যবহারের জন্য বিজ্ঞাপন দিচ্ছে, তাই এটি অবশ্যই এর প্রস্তুতি নিয়ে প্রশ্ন উত্থাপন করে।"

পরিস্থিতিটি একটি নিওব্যাঙ্ককে জিজ্ঞাসা করার প্রয়োজনীয়তা তুলে ধরে যে এটি উদ্ভূত যে কোনও সমস্যা কীভাবে সমাধান করবে। সমস্যাগুলি কি কেবল চ্যাটবট বা ই-মেইলের মাধ্যমে পরিচালনা করা হবে? এবং আপনি কি জানেন আপনার টাকা কোথায় থাকে? উদাহরণস্বরূপ, একটি অংশীদার ব্যাঙ্কে একটি অ্যাকাউন্টে আপনার নাম আছে? একটি ঐতিহ্যবাহী ব্যাঙ্কের মাধ্যমে, আপনি সাধারণত ফোনের মাধ্যমে গ্রাহক পরিষেবা প্রতিনিধির কাছে পৌঁছাতে পারেন বা কোনও মধ্যস্থতাকারীকে বাদ দিয়ে একটি শাখায় যেতে পারেন। আপনি একটি নিওব্যাঙ্কের সাথে একটি অ্যাকাউন্ট সেট আপ করুন বা একটি ঐতিহ্যবাহী প্রতিষ্ঠানের সাথে থাকুন না কেন, আপনার যে কোনো সমস্যা প্রতিষ্ঠানের পাশাপাশি গ্রাহক আর্থিক সুরক্ষা ব্যুরোতে রিপোর্ট করুন (www.consumerfinance.gov/complaint এ যান)।

আপনি যদি অল-ডিজিটাল ব্যাঙ্কিংয়ের সাথে স্বাচ্ছন্দ্যবোধ করেন তবে ফিনটেকগুলি একটি ঐতিহ্যবাহী ব্যাঙ্কের একটি আকর্ষণীয় বিকল্প হতে পারে। ন্যাশনাল কমিউনিটি রিইনভেস্টমেন্ট কোয়ালিশনের সিনিয়র পলিসি অ্যাডভাইজার অ্যাডাম রাস্ট বলেছেন, "সঞ্চয়কারীরা ফিনটেকের দেওয়া কিছু উচ্চ-ফলন অ্যাকাউন্টের প্রতি আকৃষ্ট হতে পারে," বলেছেন ন্যাশনাল কমিউনিটি রিইনভেস্টমেন্ট কোয়ালিশন, একটি জাতীয় সদস্যপদ গ্রুপ যা ঋণ, আবাসন এবং সম্পদ-নির্মাণে ন্যায্যতাকে চ্যাম্পিয়ন করে। তিনি যোগ করেন, “সম্প্রতি এক বছর আগের মতই ফলন কখনও কখনও 2%-এর উপরে ছিল এবং সাধারণ ব্যাঙ্কে যা পাওয়া যায় তার থেকেও বেশি।

ভারো ব্যাঙ্ক একটি সঞ্চয় অ্যাকাউন্ট অফার করে যা 3% পর্যন্ত উপার্জন করে। সম্পূর্ণ রেট পেতে, আপনাকে অবশ্যই সেভিংস অ্যাকাউন্ট বা ভারো ব্যাঙ্ক চেকিং অ্যাকাউন্টে সরাসরি আমানত হিসাবে মাসিক মোট $1,000 পেতে হবে। আপনার চেকিং বা আপনার সেভিংস অ্যাকাউন্টের ব্যালেন্স উভয়ই মাসের জন্য $0 এর নিচে নামতে পারে না এবং আপনার সেভিংস অ্যাকাউন্ট মাসের যেকোনো দিনের জন্য $5,000 এর দৈনিক ব্যালেন্স অতিক্রম করতে পারে না। আবেদন করতে, অ্যাপল অ্যাপ স্টোর বা গুগল প্লে স্টোর থেকে ভারো ব্যাংক অ্যাপটি ডাউনলোড করুন।

ভ্যান্টেজস্কোর, ক্রেডিট মনিটরিং এবং ট্যাক্স-প্রিপ পরিষেবা প্রদানের উপরে, ক্রেডিট কর্ম এছাড়াও ফিনটেক গেমে প্রবেশ করছে। কোম্পানী এখন ক্রেডিট কর্ম অর্থের অধীনে একটি ব্যয় এবং সঞ্চয় অ্যাকাউন্ট অফার করে। খরচের অ্যাকাউন্ট খোলার জন্য বিনামূল্যে, এবং বজায় রাখার জন্য কোন ন্যূনতম ব্যালেন্স নেই। আপনি যদি খরচের অ্যাকাউন্টে সরাসরি ডিপোজিট সেট আপ করেন, আপনি দুই দিন আগে পর্যন্ত আপনার পেচেক অ্যাক্সেস করতে পারবেন। এছাড়াও, কোনও ওভারড্রাফ্ট ফি নেই এবং ব্যবহারকারীরা 55,000 এর বেশি এটিএম অ্যাক্সেস করতে পারেন৷ বোনাস:ক্রেডিট কর্ম আপনাকে তার তাত্ক্ষণিক কর্ম প্রোগ্রামের জন্য একটি ক্রয়ের জন্য অর্থ ফেরত দিতে পারে। সেভিংস অ্যাকাউন্ট 0.17% উপার্জন করে।

আপনি পুরষ্কার সংগ্রহের বিষয়ে আরও চিন্তিত হলে, বর্তমান থেকে বিনামূল্যের প্রাথমিক চেকিং অ্যাকাউন্ট একটি চেহারা মূল্য. অ্যাকাউন্টের কোনো ওভারড্রাফ্ট ফি নেই, কোনো মাসিক রক্ষণাবেক্ষণ ফি নেই এবং কোনো ন্যূনতম-ব্যালেন্স প্রয়োজন নেই। এটি মোবাইল চেক ডিপোজিট এবং 55,000 বিনামূল্যে ATM-এ অ্যাক্সেস অফার করে। পুরষ্কার পয়েন্ট অর্জন করতে, আপনি অ্যাপের মধ্যে অংশগ্রহণকারী খুচরা বিক্রেতাদের কাছ থেকে অফার সক্রিয় করেন। বর্তমান ব্যবহারকারী যারা প্রারম্ভিক পেচেক অ্যাক্সেস চান তারা প্রতি মাসে $4.99 এর জন্য একটি প্রিমিয়াম অ্যাকাউন্টে আপগ্রেড করতে পারেন৷

ফিনটেক গিগ কর্মীদের নির্দিষ্ট চাহিদাও সমাধান করছে। লিলি , উদাহরণস্বরূপ, ট্যাক্স-প্ল্যানিং টুলস সহ একটি চেকিং অ্যাকাউন্ট অফার করে (কোনও ওভারড্রাফ্ট ফি চার্জ না করা এবং ন্যূনতম ব্যালেন্সের প্রয়োজন নেই)। গিগ কর্মীরা আঙ্কেল স্যামের কাছে ট্যাক্স জমা দেওয়ার সময় একটি ব্যয় প্রতিবেদন তৈরি করতে খরচগুলিকে "জীবন" এবং "কাজ" বিভাগে ট্র্যাক এবং বাছাই করতে পারে। অ্যাপটি আপনাকে স্বয়ংক্রিয়ভাবে প্রতিটি গিগ পেমেন্টের একটি অংশ ট্যাক্স বালতিতে সংরক্ষণ করতে দেয়।