এখানে ঋণ থেকে সম্পদ অনুপাত বলতে কী বোঝায়:

যখন আপনি একটি ব্যবসা হন (অর্থাৎ আপনার আপনার নিজস্ব ব্যবসা আছে বা পাশের তাড়াহুড়ো আছে ), সম্পদের অনুপাতের সাথে আপনার ঋণ আপনার মোট সম্পত্তির পরিমাণের তুলনায় আপনার ঋণের মোট পরিমাণকে প্রতিনিধিত্ব করে।

এটি নির্ধারণ করে যে ঋণদাতারা আপনাকে কতটা দিতে ইচ্ছুক এবং আপনি ঋণদাতাদের কাছে কতটা পাওনা সেই বিষয়ে আপনাকে সচেতন হতে সাহায্য করে।

আপনি যদি একজন ব্যক্তি হন , ঋণ থেকে সম্পদের অনুপাত আপনার কাছে ততটা প্রাসঙ্গিক হবে না...কিন্তু আপনার ঋণ থেকে আয়ের অনুপাত হবে। এটি আপনার আয়ের তুলনায় আপনার মোট ঋণের পরিমাণকে প্রতিনিধিত্ব করে।

বন্ধকী ঋণদাতা, ব্যাঙ্ক লোন, এবং যে কেউ আপনাকে ক্রেডিট দিচ্ছেন তারা আপনাকে কতটা ধার দিতে ইচ্ছুক তা নির্ধারণ করতে আপনার ঋণের সম্পদ/আয় অনুপাত দেখে নেবেন।

আপনি যদি আপনার ব্যক্তিগত আর্থিক বিষয়ে উদ্বিগ্ন হন তবে আপনি আপনার পালঙ্ক ছাড়াই তাদের উন্নতি করতে পারেন। আপনি আজকে বাস্তবায়ন করতে পারেন এমন টিপসের জন্য ব্যক্তিগত অর্থের জন্য আমার চূড়ান্ত গাইড দেখুন।আপনার ঋণ থেকে সম্পদের অনুপাত (বা ঋণ থেকে আয়ের অনুপাত) এর অর্থ হতে পারে আপনার ব্যবসা বা বাড়ির জন্য একটি ঋণ সুরক্ষিত করা এবং ঋণদাতার কাছ থেকে এক টাকাও না পাওয়ার মধ্যে পার্থক্য।

এটি সম্পর্কে আরও ভালভাবে বোঝার জন্য আপনাকে সাহায্য করার জন্য, বাস্তব জীবনে ঋণ থেকে সম্পদের অনুপাত কেমন হতে পারে তা ভেঙে দেওয়া যাক।

ধরা যাক আপনার একজন বেকার পরিচিত, আমরা তাকে জেফ বলে ডাকব, আপনার কাছ থেকে $10 ধার করতে বলে।

আপনি কি করেন?

অবিলম্বে, আপনার হাতে আপনার $10 দিয়ে, আপনি নিজেকে জেফ সম্পর্কে একগুচ্ছ প্রশ্ন জিজ্ঞাসা করবেন, যার মধ্যে রয়েছে:

এই প্রশ্নের উত্তর দেওয়া কঠিন, তাই না? এখন তৃতীয় ব্যক্তির ভান করুন, আপনার পারস্পরিক বন্ধু মেরি, আপনাকে বলে যে জেফ গত সপ্তাহে তার কাছ থেকে $100 ধার নিয়েছিল এবং তা ফেরত দেয়নি। এখন আপনি কি করবেন?

আপনি আপনার $10 আপনার পকেটে ফিরিয়ে নিয়ে যান এবং এগিয়ে যান৷

সংক্ষেপে, এটি সম্পদ অনুপাতের ঋণ।

যাইহোক, এটি একমাত্র ঋণ অনুপাত নয় যা আপনাকে বুঝতে হবে। আইডব্লিউটি ফ্যাশনে, আমরা আপনাকে তিনটি ঋণ অনুপাতের রানডাউন দিতে যাচ্ছি যা আপনার, আপনার জীবন এবং/অথবা আপনার ব্যবসার জন্য সবচেয়ে গুরুত্বপূর্ণ। তারা হল:

আপনার ঋণ সম্পর্কে সচেতন হওয়ার জন্য এই সংখ্যাগুলিকে মনে রাখা খুবই গুরুত্বপূর্ণ (যদি আপনার কাছে থাকে), কারণ যখন সেগুলি অসম্পূর্ণ হয় তখন তারা কিছু বড় কেনাকাটা করার আপনার ক্ষমতাকে দমিয়ে দিতে পারে৷

(দ্রষ্টব্য:আপনি যদি একজন ছোট ব্যবসার মালিক না হন বা আপনার নিজের তাড়াহুড়ো না করেন, তাহলে আপনি এড়িয়ে যেতে পারেন ঋণ থেকে আয় অনুপাত।)

আপনার ক্রেডিট স্কোরের মতো, আপনার ঋণ থেকে সম্পদের অনুপাত একটি সংখ্যা। একটি যা আপনাকে দেখায় যে আপনার কতটা সম্পদ — যেমন আপনার নগদ, বিনিয়োগ, ইনভেন্টরি ইত্যাদি — ঋণ দিয়ে পরিশোধ করা হয়েছে, যার মধ্যে রয়েছে:

(যেকোনও উদাহরণ যে আপনি কারো কাছে টাকা দেনা।)

আপনি যেভাবে আপনার ঋণ থেকে সম্পদের অনুপাত গণনা করেন তা সহজ:আপনার ঋণের পরিমাণ নিন এবং আপনার মালিকানাধীন সম্পদের মূল্য দিয়ে ভাগ করুন। তারপর, সেই সংখ্যাটি নিন এবং এটিকে 100 দ্বারা গুণ করুন যাতে আপনি শতাংশ পান। এটা আপনার ঋণ থেকে সম্পদের অনুপাত।

এটি এরকম কিছু দেখাবে:

এবং তারপর:

এটা সত্যিই খুব সহজ।

আপনি যদি আপনার ব্যক্তিগত আর্থিক বিষয়ে উদ্বিগ্ন হন তবে আপনি আপনার পালঙ্ক ছাড়াই তাদের উন্নতি করতে পারেন। আপনি আজকে বাস্তবায়ন করতে পারেন এমন টিপসের জন্য ব্যক্তিগত অর্থের জন্য আমার চূড়ান্ত গাইড দেখুন।সম্পদের অনুপাতের সাথে আপনার ঋণের অনুপাত যত বেশি হবে, আপনি তত বেশি ঋণী হবেন এবং নতুন ক্রেডিট লাইন খোলার মাধ্যমে আপনি তত বেশি ঝুঁকি চালাবেন।

মিশিগান স্টেট ইউনিভার্সিটির অধ্যাপক অ্যাডাম কান্তরোভিচ এর মতে , 30% (বা .3) এর বেশি অনুপাত আপনার ব্যবসার জন্য "ধার নেওয়ার ক্ষমতা" কমিয়ে দিতে পারে। এই কারণেই এটি আপনার জন্য খুব স্মার্ট — বিশেষ করে যদি আপনি একজন ব্যবসার মালিক বা ফ্রিল্যান্সার হন — আপনার ঋণ থেকে সম্পদের অনুপাত জানা৷

যাইহোক, সম্পদের অনুপাতের সাথে আপনার ঋণের পরিমাণ আপনার ব্যবসাকে প্রভাবিত করে শিল্প থেকে শিল্পে পরিবর্তিত হবে।

উদাহরণস্বরূপ, যে ব্যবসাগুলি ইন্টারনেট পরিষেবাগুলি অফার করে সেগুলি শুরু করার জন্য সাধারণত অনেক ঋণের প্রয়োজন হয় না। এর মানে হল তাদের সাধারণত গড়ে সম্পদের অনুপাত কম ঋণ থাকবে।

যাইহোক, উৎপাদন বা খুচরার মতো শিল্পগুলি শুরু করার জন্য সামনে প্রচুর ঋণের প্রয়োজন। ফলস্বরূপ, তাদের মধ্যে সম্পদের অনুপাতের জন্য উচ্চ ঋণ দেখা অস্বাভাবিক নয়।

কয়েকটি ভিন্ন শিল্পে গড় ঋণ থেকে সম্পদের অনুপাত জানতে নিচের চার্টটি দেখুন।

শিল্প গড় ঋণ থেকে সম্পদের অনুপাত ইন্টারনেট পরিষেবা এবং সামাজিক মিডিয়া25%ভোক্তা ইলেকট্রনিক্স34%Energy108%Technology110%Utilities228%Retail289%CSI মার্কেট থেকে (একটি বাজার বিশ্লেষণ সংস্থা)

“পবিত্র বাজে কথা, রমিত! ইউটিলিটি এবং খুচরা ব্যবসার মতো ব্যবসা এত বেশি কেন?”

ইউটিলিটি এবং খুচরা ব্যবসার মতো ব্যবসায় তাদের ব্যবসা চালানোর জন্য প্রয়োজনীয় জিনিসগুলির প্রাথমিক খরচগুলি (অবকাঠামো, পণ্য, জনশক্তি, ইত্যাদি) কভার করার জন্য সামনে প্রচুর প্রাথমিক মূলধন প্রয়োজন। সেই হিসাবে, সেই ব্যবসাগুলির জন্য গড় ঋণ থেকে সম্পদের অনুপাত বেশি হবে৷

৷অনেক ঋণদাতা যেমন ব্যাঙ্ক এবং বন্ধকী সংস্থাগুলি আপনাকে এবং আপনার ব্যবসাকে ঋণ দেওয়ার সময় এটি বিবেচনা করতে পারে৷

বলুন আপনি একজন ছোট ব্যবসার মালিক আপনার উদ্যোগের জন্য একটি নতুন ঋণ পেতে চাইছেন। সবকিছু মিলিয়ে দেখার পরে, আপনি দেখতে পাচ্ছেন যে আপনার কাছে প্রায় $25,000 ঋণ রয়েছে এবং প্রায় $100,000 সম্পদের মালিক৷

আপনার ঋণকে আপনার সম্পদ দ্বারা ভাগ করার পরে এবং সেই সংখ্যাটিকে 100 দ্বারা গুণ করার পরে, আপনি আবিষ্কার করেন যে আপনার ঋণের অনুপাত হল 25% - যা আপনি যদি ইন্টারনেট পরিষেবাগুলিতে কাজ করেন তবে আপনি যদি খুচরোতে কাজ করেন তবে তা প্রায় গড়।

যাইহোক, যদি এই সংখ্যাগুলি ফ্লিপ করা হয় (আপনার ঋণে $100,000 ঋণ আছে এবং সম্পদের মালিক মাত্র $25,000), সম্পদ নম্বরে আপনার ঋণ 400% হবে — যা আপনার ব্যবসা যাই করুক না কেন ভয়ঙ্কর।

কখনও কখনও, ঋণদাতারা একটি ব্যবসার ঋণ ইক্যুইটি -এর দিকে দেখেন পরিবর্তে অনুপাত। সম্ভাবনা হল এটি আপনার 99.999% এর ক্ষেত্রে প্রযোজ্য নয়। কিন্তু তাই আপনি জানেন, ইক্যুইটি থেকে ঋণ একটি কোম্পানির ঋণকে শেয়ারহোল্ডার ইক্যুইটির (শেয়ারের মূল্য) তুলনায় দেখে এবং একইভাবে গণনা করা হয় ঋণ থেকে সম্পদের অনুপাতের মতো:

এবং তারপর:

ঋণ থেকে সম্পদের অনুপাতের মতো, আপনার ঋণ থেকে ইক্যুইটি অনুপাত ব্যবসা থেকে ব্যবসায় পরিবর্তিত হবে।

যাইহোক, অধিকাংশের জন্য সাধারণ ঐকমত্য শিল্প হল যে এটি 2 (বা 200%) এর বেশি হওয়া উচিত নয় .

কিন্তু রমিত, আমার কোনো বড় কোম্পানি বা ব্যবসা নেই। এর কোনোটা কি আমার কাছে গুরুত্বপূর্ণ?"

হ্যাঁ! কারণ এমন একটি সূত্র রয়েছে যা ঋণদাতা এবং ঋণদাতারা আপনার মতো ব্যক্তিদের ঝুঁকি মূল্যায়ন করতে ব্যবহার করে।

আপনি যদি আপনার ব্যক্তিগত আর্থিক বিষয়ে উদ্বিগ্ন হন তবে আপনি আপনার পালঙ্ক ছাড়াই তাদের উন্নতি করতে পারেন। আপনি আজকে বাস্তবায়ন করতে পারেন এমন টিপসের জন্য ব্যক্তিগত অর্থের জন্য আমার চূড়ান্ত গাইড দেখুন।আপনি যদি কখনও বাড়ির জন্য বন্ধক পাওয়ার পরিকল্পনা করেন , আপনাকে নিশ্চিত করতে হবে যে আপনার ঋণের সাথে আয়ের অনুপাত ঠিক আছে।

এই সংখ্যাটি আপনার মাসিক ঋণের সাথে আপনার মোট মাসিক আয়ের তুলনা করে। ব্যাঙ্ক এবং অন্যান্য ঋণদাতারা এই সংখ্যাটি দেখেন যে আপনি কতটা ঝুঁকির জন্য ঋণ দিতে চান। আপনি যত বেশি ঝুঁকির মধ্যে থাকবেন, তারা আপনাকে ধার দেওয়ার সম্ভাবনা তত কম।

অনেকটা আপনার ঋণ থেকে সম্পদের অনুপাতের মতো, এটি গণনা করা সহজ:

এবং তারপর:

আসুন একটি উদাহরণের দৃশ্য চালাই:

বলুন আপনি মাসে মাসে প্রায় $1,000 দেনা আছেন এবং বছরে $75,000 উপার্জন করেন ($6,250/মাস)। তারপরে আমাদের ঋণ থেকে আয়ের অনুপাত পেতে আমরা 1,000 ভাগ করে 6,250 নেব, যেমন:

<কেন্দ্র>1,000 ÷ 6,250 =.16.16 কে 100 দ্বারা গুণ করুন এবং আপনার ঋণ থেকে আয়ের অনুপাতের জন্য 16% আছে...কিন্তু সেই সংখ্যার মানে কি?

সংখ্যা যত কম, তত ভালো। ওয়েলস ফার্গো অনুসারে , আদর্শ ঋণ থেকে আয়ের অনুপাত 35% এবং তার নিচে। এটি বলেছে, বেশিরভাগ ঋণদাতা আপনাকে 43-45% পর্যন্ত ঋণ প্রদান করবে।

তাই যদি উপরের উদাহরণের মতো আপনার ঋণ থেকে আয়ের অনুপাত 16% হয়, তাহলে আপনি একটি হোম লোনের জন্য ভালো অবস্থায় থাকবেন।

যদি আপনার ঋণ এবং আয়ের অনুপাত একটু বেশি হয় এবং আপনি তা কমাতে চান, তবে আমি আপনাকে সাহায্য করতে চাই।

সর্বোপরি, ঋণগ্রস্ত হওয়া একটি ধনী জীবন যাপনের জন্য #1 বাধা, এবং এটি শুধুমাত্র একটি আর্থিক বোঝা নয়, এটি একটি বিশাল মানসিক বোঝাও হতে পারে৷

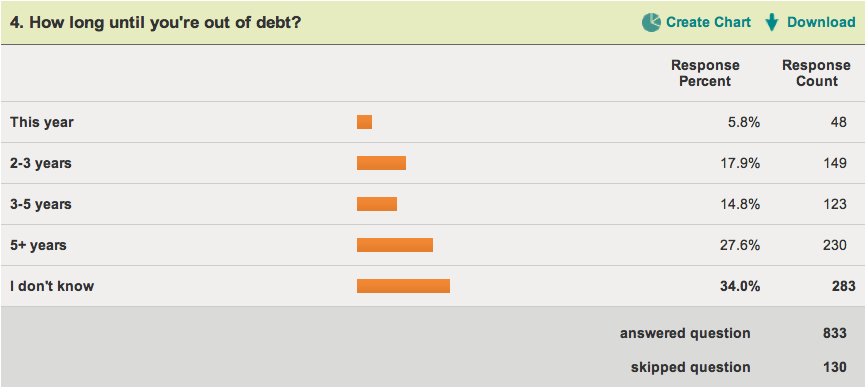

উদাহরণস্বরূপ, কিছুক্ষণ আগে আমি আমার পাঠকদের একটি সমীক্ষা চালিয়েছিলাম যারা ঋণগ্রস্ত ছিল , তাদের একটি আপাতদৃষ্টিতে সহজ প্রশ্ন জিজ্ঞাসা করুন:আপনার ঋণের বাইরে থাকা পর্যন্ত কতক্ষণ?

ফলাফল দেখুন:

<কেন্দ্র>

34% (অধিকাংশ) উত্তরদাতারা জানেন না যে তারা ঋণের বাইরে না হওয়া পর্যন্ত কত সময় লাগবে৷

ঋণ একটি আর্থিক এক হিসাবে একটি মানসিক সমস্যা ঠিক অনেক. এই কারণেই একটি ব্যক্তিগত অর্থ বই নিক্ষেপ করা ঋণগ্রস্ত কারো কাছে বা তাদের একটি ঋণ ক্যালকুলেটর দেখানোর ফলে সামান্য বা কোন পরিবর্তন হয় না।

কেউ যদি খামগুলি খুলতেও ভয় পায় যা তাদের জানাবে যে তারা কতটা ঋণী, "তথ্য" তাদের যা প্রয়োজন তা নয়। পরিবর্তে, কিছু পরিবর্তন হওয়ার আগে সেই ব্যক্তিকে নিজে পদক্ষেপ নিতে ইচ্ছুক হতে হবে।

আপনি যদি এখন এটি পড়ছেন, এবং আপনি আপনার ঋণের বিরুদ্ধে ব্যবস্থা নিতে প্রস্তুত, আমি আপনাকে সাহায্য করতে চাই৷

প্রকৃতপক্ষে, আমি তৈরি করেছি একটি 5-পদক্ষেপ সিস্টেমের মাধ্যমে আপনি আজই ঋণ থেকে মুক্তি পেতে শুরু করতে পারেন।

কীভাবে এখানে ঋণ থেকে বেরিয়ে আসা যায় সম্পর্কে আমার জনপ্রিয় নিবন্ধটি দেখুন .

সুতরাং এটি আপনার ঋণ থেকে সম্পদ অনুপাত। এটি আপনার ব্যক্তিগত অর্থের উপর নজর রাখার একটি ভাল উপায় এবং আপনি যদি ঋণ পেতে চান তা বিবেচনা করার একটি উপাদান৷

কিন্তু ঋণ নির্মূল করা একটি সমৃদ্ধ জীবন যাপনের যাত্রার প্রথম ধাপ মাত্র।

আপনি যদি একাধিক আয়ের স্ট্রীম তৈরি করতে, একটি ব্যবসা শুরু করতে এবং বছরে হাজার হাজার ডলার করে আপনার আয় বাড়াতে আমার সেরা কৌশলগুলি শিখতে চান, তাহলে নীচে থেকে আমার অর্থ উপার্জনের চূড়ান্ত গাইডের একটি বিনামূল্যের কপি ডাউনলোড করুন৷

<কেন্দ্র>

অর্থ উপার্জনের চূড়ান্ত নির্দেশিকাতে তাত্ক্ষণিক অ্যাক্সেস পেতে কেবল নীচে আপনার নাম এবং ইমেল লিখুন৷