রিচ লাইফ গসপেল ছড়িয়ে দেওয়ার 10+ বছর পরেও, আমাদের প্রতিষ্ঠাতা রমিত শেঠি এখনও এমন লোকদের সাথে যোগাযোগ করেন যাদের বাজেট সাহায্যের প্রয়োজন। তারা সাধারণত:

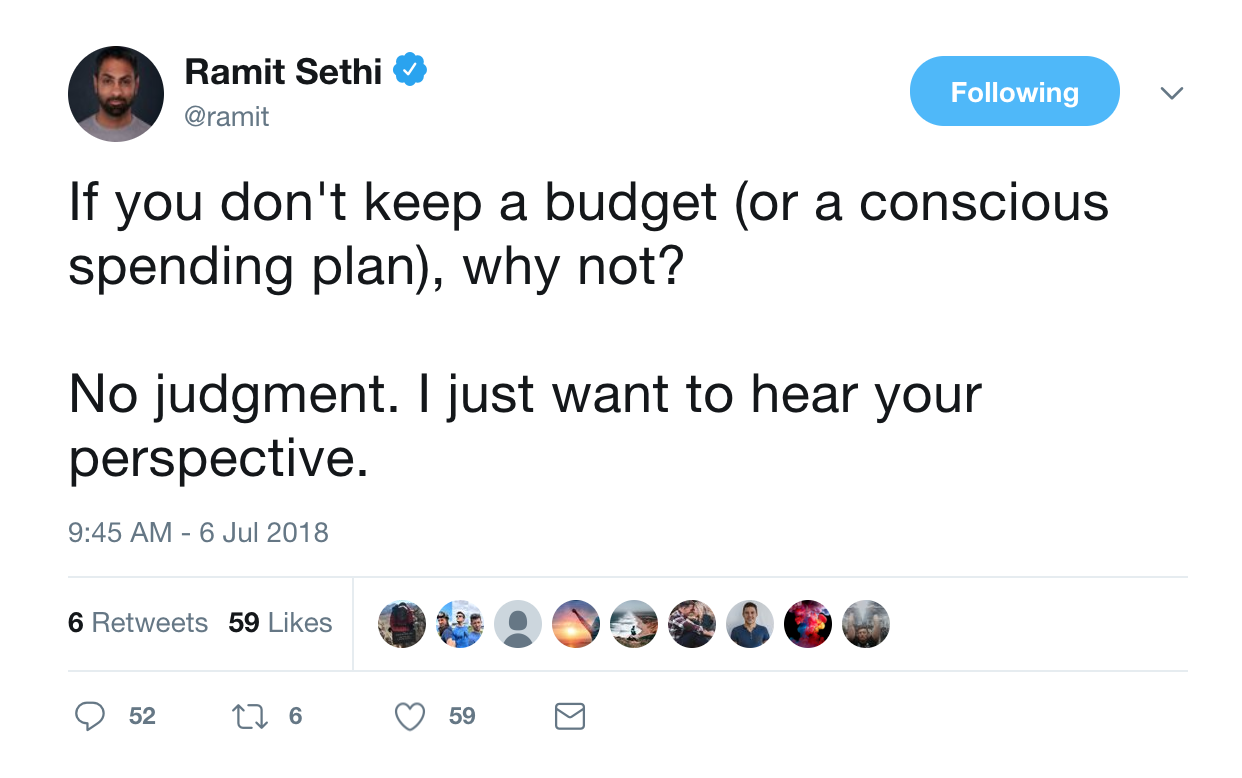

উদাহরণস্বরূপ, এই টুইটটি:

<কেন্দ্র>

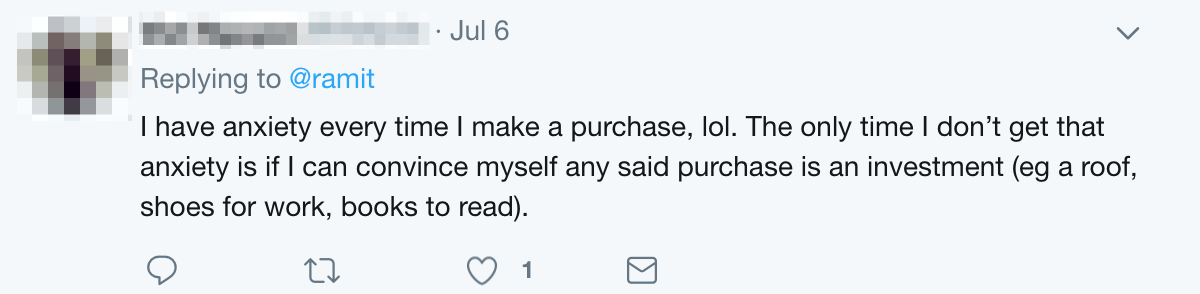

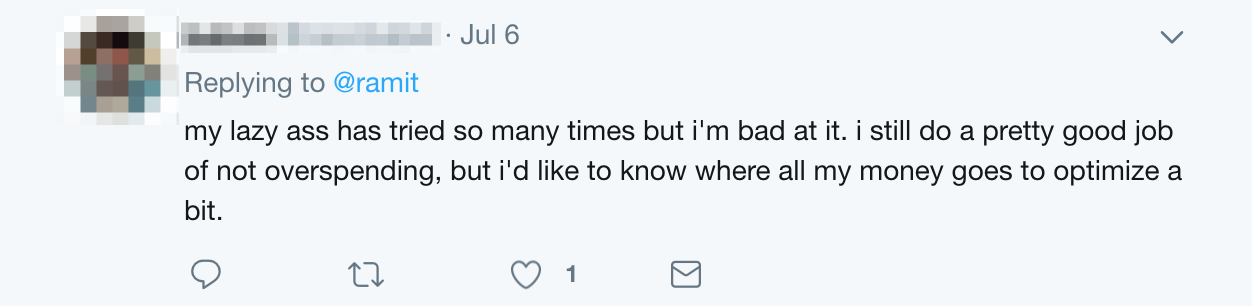

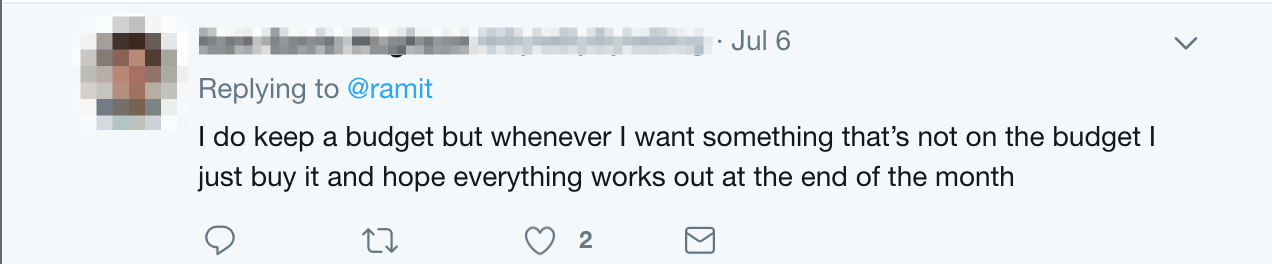

তিনি যে উত্তরগুলি পেয়েছিলেন তা আকর্ষণীয় ছিল:

<কেন্দ্র>

আপনি প্রতিক্রিয়া সম্পর্কে কি লক্ষ্য করেন?

কিছু সাধারণ থিম হল ভয়, অলসতা, বিভ্রান্তি এবং এমনকি রাগ৷

যদি এটি আপনার কাছে পরিচিত মনে হয় তবে ঠিক আছে! আমরা সাহায্য করার জন্য সেখানে থাকতে চাই।

সেজন্য আমরা আজকে এটিকে বেসিকগুলির সাথে ভাঙ্গতে যাচ্ছি যে আপনি কীভাবে একটি বাজেট তৈরি করতে পারেন৷

বোনাস: আপনি যতটা টাকা চান এবং আপনার শর্তে জীবনযাপন করতে চান তা জানতে চান? অর্থ উপার্জনের জন্য আমার বিনামূল্যের চূড়ান্ত গাইড ডাউনলোড করুনযখন লোকেরা বাজেটের কথা ভাবেন, তখন তাদের বাবা-মায়ের ছবি অধ্যয়নরতভাবে রসিদের উপর চলে যায়, একটি নোটবুকে খরচ লিখে রাখে এবং চিৎকার করে, "গত সপ্তাহে আমরা কীভাবে গ্যাসে এত খরচ করেছি?" মনে আসে।

এটা তাদের জন্য কাজ করতে পারে … কিন্তু এটা নিশ্চিত এখন কাজ করে না।

আপনি কতবার আপনার বিল খুলেছেন, ঝাঁকুনি দিয়েছেন এবং বলেছেন, "আমার মনে হয় আমি এত খরচ করেছি"?

কত ঘন ঘন আপনি কিছু কেনার জন্য দোষী বোধ করেন — কিন্তু তারপর যাই হোক না কেন?

এটি অজ্ঞান ব্যয় (ওরফে "স্প্রেডশিট বাজেটিং")। এটির সাথে প্রধান সমস্যাটি সহজ:মানুষের ইচ্ছাশক্তি।

কে তাদের খরচ ট্র্যাক করতে চায়? কিছু লোক যারা আসলে এটি চেষ্টা করে দেখেন যে তাদের বাজেট দুই দিন পরে সম্পূর্ণভাবে ব্যর্থ হয় কারণ প্রতিটি পেনি ট্র্যাক করা অপ্রতিরোধ্য।

পরিবর্তে, আমরা আস্তে আস্তে খরচ করার একটি নতুন, সহজ উপায় তৈরি করতে যাচ্ছি।

আমরা আপনাকে আপনার পছন্দের জায়গাগুলিতে এটিকে পুনঃনির্দেশ করতে সাহায্য করতে যাচ্ছি, যেমন বিনিয়োগ করা, সঞ্চয় করা এবং এমনকি আপনার পছন্দের জিনিসগুলিতে আরও বেশি খরচ করা (কিন্তু আপনি যেগুলি করেন না সেগুলির জন্য কম)৷

এটি আপনার সচেতন ব্যয় পরিকল্পনার ভিত্তি হতে চলেছে৷

৷আপনি জানেন যে আপনার অর্থের বিষয়গুলি অসম্পূর্ণ হয়ে গেছে যখন মনে হয় আপনি ম্যাকলমোরের থ্রিফট শপ মিউজিক ভিডিওতে অভিনয় করছেন। যখন আপনার বেতন চেকের জন্য খুব বেশি মাস থাকে, তখন আপনার জীবনযাত্রার আসলে কী খরচ হয় সে সম্পর্কে আপনি সচেতন না হওয়ার একটি ভাল সুযোগ রয়েছে।

এটি বসার এবং আপনার ব্যয়কে চারটি বালতিতে শ্রেণীবদ্ধ করার সময়।

এখন, আপনি আমাদের ব্যক্তিগত আর্থিক নিবন্ধ জুড়ে এই চারটি বিভাগকে অনেক বেশি দেখতে যাচ্ছেন এবং এর কারণ হল আপনার সমস্ত খরচ এই বিভাগগুলির মধ্যে রয়েছে। আপনার আর্থিক পরিকল্পনার ফাঁকগুলি কোথায় রয়েছে তা আপনি যখন চিহ্নিত করতে পারেন তখন আপনি দ্রুত বুঝতে শুরু করবেন।

উদাহরণ স্বরূপ, আপনি যদি প্রতি মাসে $500 খরচ করেন অপরাধমুক্ত খরচে এবং সঞ্চয় বা বিনিয়োগের জন্য কিছুই না, তাহলে এটা কি সত্যিই অপরাধমুক্ত খরচ? অথবা যদি আপনার একটি নির্দিষ্ট খরচের বিল $5,000 থাকে, কিন্তু আপনার নেট আয় হয় $5,000, তাহলে আপনার এমন একটি জীবনধারা থাকতে পারে যা আপনি বহন করতে পারবেন না।

বোনাস: ঋণ খাদ করতে, অর্থ সঞ্চয় করতে এবং প্রকৃত সম্পদ তৈরি করতে প্রস্তুত? ব্যক্তিগত অর্থের জন্য আমার বিনামূল্যের চূড়ান্ত গাইড ডাউনলোড করুন।বিনিয়োগ এবং সঞ্চয়গুলি সমন্বিত করা যথেষ্ট সহজ, তবে আপনি অতিরিক্ত ব্যয় করছেন কিনা তা দেখার জন্য আপনার নির্দিষ্ট খরচ এবং অপরাধমুক্ত ব্যয়ের বিভাগগুলির মধ্য দিয়ে যাওয়া মূল্যবান।

টাকা যেখানে প্রয়োজন সেখানে যায় তা নিশ্চিত করতে, আপনাকে প্রথমে আপনার নির্দিষ্ট খরচের বিভাগ সম্পূর্ণ করতে হবে। আপনাকে প্রথমে এই বিভাগে তহবিল বরাদ্দ করতে হবে।

আপনি যদি পে-চেক থেকে পে-চেকের জীবনযাপন করেন, তবে এটি এমন একটি এলাকা যা আপনি নিশ্চিত করতে চান যে আপনি যে জিনিসগুলির জন্য অর্থপ্রদান করছেন না তা আপনার আসলে প্রয়োজন বা চান না। আপনি একটি সস্তা অ্যাপার্টমেন্টে চলে যেতে বা একটি গাড়ি বিক্রি করতে পারেন তা আপনাকে মাসে-মাসে একটু সহজে শ্বাস নেওয়ার অনুমতি দিতে পারে, কিন্তু ক্লিং আপনার কাছে বোধগম্য হবে। ভ্রমণে $100 অতিরিক্ত খরচ করার জন্য প্রতি মাসে ভাড়ার জন্য $100 বাঁচাতে কী সাহায্য করে?

এখানে চারটি প্রধান উপাদান রয়েছে যা আপনি কেবল সম্পূর্ণভাবে বা বেশিরভাগ লোককে নির্মূল করতে পারবেন না। তারা আবাসন, ইউটিলিটি, খাদ্য এবং পরিবহন। এই বিভাগের অন্যান্য আইটেমগুলির মধ্যে রয়েছে ইন্টারনেট খরচ, শিক্ষা, স্বাস্থ্যসেবা, ঋণ পরিশোধ, বীমা এবং অন্যান্য খরচ যা প্রতি মাসে ব্যর্থ না হয়ে পপ আপ হয়।

এগুলো আপনার সাবস্ক্রিপশন সার্ভিস, স্টারবাক্সের অফুরন্ত কাপ, দামী জুতা, ডাইনিং আউট, ছবি পাচ্ছেন? এখন, স্পষ্ট করে বলতে গেলে, আমাদের কাছে এটি একটি বিভাগ হিসাবে রয়েছে, এর অর্থ এই নয় যে আমরা বলছি যে আপনাকে এটিতে অর্থ বরাদ্দ করতে হবে। আপনি যদি চিনাবাদামের মাখনের বয়ামটি এত খারাপভাবে স্ক্র্যাপ করছেন যে আপনি আপনার স্যান্ডউইচে প্লাস্টিকের শেভিং পেতে শুরু করছেন, আপনি প্রথমে কিছু নির্দিষ্ট খরচ পরিষ্কার করতে চাইতে পারেন।

আপনি কি কখনও নিজেকে ধরেছেন যে, "আমি বেতনের দিনে এটি পাব" বা "আমরা বেতন দিবসে সেখানে যাব" বা আমার ব্যক্তিগত প্রিয়, "আপনার জন্মদিনটি খুব অসুবিধাজনক। এটা মাসের মাঝামাঝি স্ম্যাক ব্যাং, সেই সময়ে কার কাছে টাকা আছে?" কার কাছে টাকা আছে আমি বলব। যারা জানে তাদের টাকা কোথায় যায়।

এটি একটু, বাহ, কঠোর বলে মনে হতে পারে, তবে এটি হওয়ার উদ্দেশ্য নয়। আপনি সেই ব্যক্তি হতে পারেন যিনি সেই বিষয়ে 1লা বা অন্য কোনও দিন কারও ইভেন্ট আছে কিনা তা চিন্তা করেন না। বেতন দিবসের একমাত্র পার্থক্য হল যে দিনটি আপনার অ্যাকাউন্টে একটি নতুন বেতন পেমেন্ট আসে। যদি সেই অর্থ সাবধানে বিভিন্ন বিভাগে বরাদ্দ না করা হয়, তাহলে আপনি সঞ্চয় এবং বিনিয়োগের জন্য অর্থ খাবেন।

তাহলে এই পিচ্ছিল ঢাল থেকে কিভাবে নামবেন?

যদিও আমরা বিনিয়োগে বড়, আমরা স্বল্পমেয়াদী লক্ষ্যগুলির জন্য সঞ্চয়ের মূল্যও জানি। কোনো স্পষ্ট নির্দেশনা ছাড়াই সবকিছুকে এক অ্যাকাউন্টে চেক করা মানে গরম চক্রে ওয়াশিং মেশিনে মিশ্র লন্ড্রি লোড নিক্ষেপ করার মতো। আপনি কখনই জানেন না যে আপনার সাদাগুলি গোলাপী হতে চলেছে।

আপনার সেভিংস অ্যাকাউন্টে উপ-বিভাগ থাকা উচিত যা আপনাকে আপনার বিভিন্ন প্রয়োজনের জন্য সঞ্চয় করতে দেয়। উদাহরণস্বরূপ:

যদি আপনার কাছে একটি ব্যাঙ্কের সাথে তাদের ওজনের মূল্য থাকে, উহম গোল্ড, তাহলে তারা আপনাকে এই সাব-অ্যাকাউন্টগুলিকে কোনো অতিরিক্ত চার্জ ছাড়াই খুলতে দেবে এবং এখনও এতে কিছু সুদ দেওয়ার প্রস্তাব দেবে। এটি সেট আপ করতে আপনার আধা ঘন্টা সময় লাগতে পারে, তবে অনুমান করুন, এটি হয়ে গেলে, এটি ব্যবহার করার প্রয়োজন না হওয়া পর্যন্ত আপনাকে এটি নিয়ে আর ভাবতে হবে না। এখানে সেভিংস অ্যাকাউন্ট রয়েছে যা আমরা সুপারিশ করি - আমরা কোনোভাবেই তাদের সাথে যুক্ত নই, তবে আমরা সেগুলি ব্যবহার করি এবং পছন্দ করি৷

আমরা এই বিষয়ে সত্যিই, সত্যিই বড়। আপনার ব্যক্তিগত আর্থিক স্বয়ংক্রিয় একটি খেলা পরিবর্তনকারী.

আপনি আপনার অর্থব্যবস্থাকে এমন পরিমাণে স্বয়ংক্রিয় করতে পারেন যে আপনার ব্যাঙ্ক অ্যাকাউন্টগুলিকে কিছুক্ষণের মধ্যে একবার দেখে নিতে হবে তা নিশ্চিত করতে যে জিনিসগুলি এখনও ঠিক সেভাবে চলছে।

প্রতিটি একক জিনিস যা দিতে হবে, স্বয়ংক্রিয় হতে পারে। চলুন দেখে নেওয়া যাক:

টিভি দেখতে পছন্দ করেন না? Netflix সাবস্ক্রিপশন বাতিল করুন। জিম সাবস্ক্রিপশন সম্পর্কে কি? আপনি বাড়িতে একই ফলাফল পেতে এটি সম্ভব?

এখন একটু বেশি সিরিয়াস বিষয়গুলিতে যান। আসুন আপনার সম্পত্তি সম্পর্কে কথা বলি, উদাহরণস্বরূপ। একটি সম্পত্তি কেনার সময় আপনাকে বিবেচনা করতে হবে এমন অন্যান্য খরচের একটি ট্রাকলোড রয়েছে। আপনি শুধু একটি দীর্ঘমেয়াদী বন্ধক আছে যাচ্ছেন না.

এমনকি আপনি বাড়ির মালিক হওয়ার আগে, আপনাকে ডাউনপেমেন্ট, ক্লোজিং খরচ এবং রিজার্ভ হাতে থাকতে হবে। যদিও ডাউনপেমেন্ট এবং রিজার্ভগুলি আপনার সর্বোত্তম স্বার্থে, এটি তৈরি করতে সময় লাগতে পারে।

বিবেচনা করার জন্য চলমান খরচের মধ্যে HOA খরচ, বীমা, সম্পত্তি কর, রক্ষণাবেক্ষণ এবং ইউটিলিটিগুলি অন্তর্ভুক্ত রয়েছে। এখন, নিজেকে জিজ্ঞাসা করুন যে আপনি এখনও এটির সাথে ঠিক আছেন কিনা, বা আপনি একটি নির্দিষ্ট স্থানে বসতি স্থাপন করতে চান এমন 100% নিশ্চিত না হওয়া পর্যন্ত আপনি কয়েক বছরের জন্য ভাড়া নেওয়ার চেয়ে ভাল হতে পারেন কিনা।

এখন, এটি একটি অজনপ্রিয় মতামত হতে পারে, কিন্তু একটি বাড়ির মালিকানা আমাদের পিতামাতাদের জন্য তৈরি করা সব কিছু নয়। এটি অত্যন্ত ব্যয়বহুল এবং এটি গ্রহণ করার জন্য আপনাকে আর্থিকভাবে যথেষ্ট সুরক্ষিত হতে হবে। এটা সবার জন্য নয়, বিশেষ করে যারা নিজেদেরকে আধুনিক যাযাবর মনে করেন।

আপনি হয়ত আপনার পছন্দের প্রতিদিনের আইটেমগুলি কাটাতে চাইবেন না, যেমন ল্যাটেস এবং বন্ধুদের সাথে ডিনার, কিন্তু আপনি যদি আবাসনের মতো বড় খরচ কমাতে পারেন তবে এটি একটি বিশাল জয়।

আপনার কাছে গুরুত্বপূর্ণ জিনিসগুলিতে খরচ করার সময় কাউকে আপনাকে বলতে দেবেন না যে আপনি অর্থ অপচয় করছেন।

আপনি যখন আপনার কাজটি করে ফেলেছেন এবং অন্যান্য সমস্ত বিভাগে অর্থ বরাদ্দ করেছেন এবং আপনার কাছে অর্থ অবশিষ্ট থাকে, তখন আপনি যেভাবে চান তা ব্যয় করা আপনার বিশেষাধিকার। তাই যদি আপনি $1,000 জুতা পছন্দ করেন? আপনি যদি এটি সামর্থ্য করতে পারেন এবং এটি আপনার কাছে গুরুত্বপূর্ণ, তাহলে এটি আপনার অপরাধ-মুক্ত ব্যয়ের বিভাগের অন্তর্গত।

আপনি যখন এটি সঠিকভাবে করছেন এবং আপনি অন্যান্য বিভাগে আপনার যা প্রয়োজন তা বরাদ্দ করেছেন, কল্পনা করুন যে আপনার টেক-হোম বেতনের 30% বা এমনকি 40% পর্যন্ত অঙ্কটি পাওয়ার কথা?

টাকাই সব কিছু নয়, তবে আপনি যদি অভিজ্ঞতার জীবনযাপন করতে চান, তাহলে ভেঙে পড়াটা খারাপ। তাহলে আপনি কীভাবে আপনার শীর্ষ-ভারী বাজেট এবং কিছু মজার অর্থের মধ্যে ভারসাম্য বজায় রাখবেন? আপনি যদি ইতিমধ্যেই ৩য় ধাপে আলোচনা করা হয়েছে, তাহলে আপনার সঞ্চয় বা বিনিয়োগ কমাবেন না। পরিবর্তে, আপনার আয় বাড়ানোর উপায়গুলি সন্ধান করুন। কীভাবে বাজেট তৈরি করতে হয় তা জানার অর্থ হল আপনার অর্থ কীভাবে কাজ করা যায় তা জানা।

আপনি একটি বাড়াতে শেষ সময় ছিল কখন? যদি পারফরম্যান্স পর্যালোচনার পরে এটি গত বছর হয়ে থাকে এবং এমনকি মুদ্রাস্ফীতির সাথেও প্রতিযোগিতা না করে, তাহলে আপনার ক্যালকুলেটর বের করে গণিত করা শুরু করার সময় এসেছে। আজ একটি বৃদ্ধি আরও অবসর সঞ্চয়, উচ্চ ভবিষ্যতের বেতন, আপনার ঋণের একটি বড় ডেন্ট, এবং আরও মজার অর্থের দিকে পরিচালিত করতে পারে।

এটি আলোচনার মূল্যবান এবং আপনি যদি আমাদের প্রতিষ্ঠাতা রমিত শেঠির আলোচনার পদক্ষেপগুলি অনুসরণ করেন তবে আপনি কেবল স্বপ্নের বেতনের দিকে তাকিয়ে থাকতে পারেন।

আপনি যদি আপনার বর্তমান চাকরিতে আপনার বেতন বাড়াতে না পারেন, তাহলে কেন আপনার অনুভূতিকে বের করে দেবেন না এবং আপনার ইন্টারভিউয়ারে সেই একই পদক্ষেপগুলি ব্যবহার করবেন না? কে জানে, সামান্য বৃদ্ধির পরিবর্তে, আপনি হয়তো প্রতি বছর কয়েক হাজার ডলারের বেতনের আশা করছেন। এটি একটি চেহারা মূল্য.

আপনি কেবলমাত্র ফোন তুলে আপনার পরিষেবা প্রদানকারীদের মনে করিয়ে দেওয়ার মাধ্যমে কয়েক মিনিটের মধ্যে নির্দিষ্ট খরচ ব্যয়ের বিভাগ কমাতে পারেন আপনি কতটা ভালো গ্রাহক।

ব্যাঙ্ক দিয়ে শুরু করা যাক। তারা অফার করে এমন পণ্যগুলির একটি স্মারগাসবোর্ড রয়েছে এবং প্রত্যেকটি হয় তাদের তারল্য উচ্চ (সঞ্চয় অ্যাকাউন্ট) রাখার জন্য বা তাদের বড় ডলার (সুদের সাথে ক্রেডিট অফার করে) উপার্জন করার জন্য ডিজাইন করা হয়েছে।

আপনি হয় আপনার ছোট সঞ্চয় অ্যাকাউন্টে অর্ধ শতাংশ আলোচনার জন্য সময় ব্যয় করতে পারেন, অথবা আপনি বড়-টিকিট আইটেমগুলি মোকাবেলা করতে পারেন। প্রারম্ভিকদের জন্য, যদি আপনার বন্ধকীটি প্রয়োজনের চেয়ে বেশি সুদের হারে থাকে, তাহলে পুনঃঅর্থায়নের সুবিধা এবং অসুবিধাগুলি দেখুন। শুধু নিশ্চিত করুন যে আপনি যদি এই পথে যান, তাহলে ঋণদাতা আপনাকে বাজে প্রসেসিং ফি দিয়ে আঘাত না করে।

অ্যাকাউন্ট এবং ক্রেডিট কার্ড চেক করা হল অন্য দুটি পণ্য যা মূল্য চেক করতে পারে। আপনি যদি মাসিক বা বার্ষিক ফি প্রদান করেন, তাহলে তাদের কল করার এবং সেই সংখ্যাটি কমিয়ে আনার সময় এসেছে।

কিন্তু আপনি সংরক্ষণ করতে পারেন অন্যান্য এলাকা আছে.

একটি সাইড হাস্টল আপনার আয় বাড়ানোর একটি দুর্দান্ত উপায় হতে পারে, বিশেষ করে যদি আপনি যতটা সম্ভব কম ওভারহেড দিয়ে শুরু করেন, উদাহরণস্বরূপ, একটি অনলাইন ব্যবসা৷ অর্থোপার্জন শুরু করতে আপনার কয়েক মাস সময় লাগতে পারে, কিন্তু সেই মাসগুলি যাইহোক পার হয়ে যাচ্ছে তাই কেন কিছু করতে পারছেন না?

এখন, কোন দিকের তাড়াহুড়ো শুরু করতে হবে তা নির্ধারণ করা আপনার ভাবার চেয়ে সহজ। আপনি যদি জানেন যে কীভাবে একটি অনলাইন গেম খেলতে হয় বা অনলাইনে কিছু অর্ডার করতে হয়, তাহলে আপনার নিজের জিনিস শুরু করার জন্য আপনার কাছে ইতিমধ্যেই যথেষ্ট ইন্টারনেট সচেতন রয়েছে৷ হ্যাঁ

সাইড হাস্টেল যেগুলির জন্য খুব কম স্টার্টআপ নগদ প্রয়োজন, যদি থাকে, তাতে ফ্রিল্যান্স লেখা, স্টক ফটোগ্রাফি (আপনার ফোনে সম্ভবত তার 90 এর লেন্স সহ পাশের ফটোগ্রাফারের চেয়ে আপনার ফোনে আরও ভাল ক্যামেরা রয়েছে), বা একটি ড্রপশিপিং স্টোর অন্তর্ভুক্ত।

এটা সব মৌলিক দিয়ে শুরু হয়. ঠিক কতটা আসছে আর কতটা বের হচ্ছে জেনে নিন। এটি দ্বিতীয় প্রকৃতি না হওয়া পর্যন্ত আপনাকে এটি লিখতে হতে পারে। তারপরে, আপনি উপরের পদক্ষেপগুলি অনুসরণ করুন যার মধ্যে আর্থিক স্বয়ংক্রিয়তা এবং সচেতন ব্যয় অন্তর্ভুক্ত রয়েছে।

50/20/30 নিয়ম হল একটি বাজেট নির্দেশিকা যা বলে যে আপনার কর-পরবর্তী আয়ের 50% প্রতিশ্রুতি এবং বাধ্যতামূলক ব্যয়ের দিকে যেতে হবে। তারপর 20% সঞ্চয় এবং ঋণ পরিশোধের উপর এবং বাকি 30% অন্য সব কিছুতে।

70/20/10 বলে যে 70% খরচের দিকে, 20% সঞ্চয়ের দিকে এবং 10% দেওয়ার জন্য।

যখন আপনি এখনও জিনিসগুলি বের করার চেষ্টা করছেন তখন এগুলি কার্যকর হলেও, আপনার জন্য কাজ করে এমন একটি অনুপাত খুঁজে পাওয়া গুরুত্বপূর্ণ। লক্ষ্যটি সহজ, আপনার ঋণ হ্রাস করুন, আপনার সঞ্চয় এবং বিনিয়োগ বাড়ান এবং নিজেকে কিছু অপরাধমুক্ত ব্যয় করার অনুমতি দিন।

ধারণাটি হল যে আপনার কাছে প্রতিটি অর্থপ্রদান বিভাগের জন্য একটি খাম রয়েছে। সুতরাং আপনার আবাসনের জন্য একটি, ইউটিলিটিগুলির জন্য একটি, খাবারের জন্য অন্যটি এবং আরও অনেক কিছু থাকবে। দুর্দান্ত খাম ব্যবস্থার মধ্যে বিনিয়োগ এবং সঞ্চয়ও অন্তর্ভুক্ত।

যাইহোক, প্রযুক্তি আমাদের দেখিয়েছে যে আপনি যখন এটি স্বয়ংক্রিয় করেন তখন সবকিছু সহজ হয়ে যায়। যারা এনভেলপ সিস্টেম ব্যবহার করতে চান তাদের জন্য ফাজেট এবং মনিফাই এর মতো অ্যাপগুলি দুর্দান্ত। এটি আপনাকে আপনার বাধ্যবাধকতার শীর্ষে থাকতে, বাজেট করার জন্য একটি সক্রিয় দৃষ্টিভঙ্গি রাখতে এবং অতিরিক্ত ব্যয় না করার অনুমতি দেয়।

একটি বাজেট একটি স্প্রেডশীট নয়. এটি আপনার অর্থের জন্য একটি সক্রিয় পদ্ধতি এবং আপনাকে আপনার আর্থিক বাধ্যবাধকতা এবং প্রতিশ্রুতি পূরণের জন্য আর্থিক স্বাধীনতা দেয়। এটি আপনার অর্থকে আপনার জন্য কাজ করতে এবং আপনাকে ভবিষ্যতের জন্য আর্থিক ভিত্তি তৈরি করার সময় আপনার জন্য দুর্দান্ত জীবনের অভিজ্ঞতা এবং আপনার কাঙ্খিত সমৃদ্ধ জীবন কিনতে দেয়।

আপনার বাজেটে নমনীয়তা নিশ্চিত করার সর্বোত্তম উপায় হল আরও অর্থ উপার্জন করা।

এবং আপনি এটি করতে পারেন এমন কয়েকটি ভিন্ন উপায় রয়েছে:

আপনি যদি সঠিক সিস্টেম প্রয়োগ করেন আপনি ব্যয়বহুল কেনাকাটা করতে এবং একই সময়ে অর্থ উপার্জন করতে অর্থ খুঁজে পেতে পারেন।

তাই আমরা আপনাকে কিছু অফার করতে চাই:

এতে, রমিত তার সেরা কৌশলগুলি অন্তর্ভুক্ত করেছে:

নীচে আপনার নাম এবং ইমেল প্রবেশ করে আজই আলটিমেট গাইডের একটি বিনামূল্যের কপি ডাউনলোড করুন — এবং আজই আরও অর্থ উপার্জন শুরু করুন৷