আপনার ক্রেডিট স্কোর কীভাবে উন্নত করা যায় তা দেখানোর আগে, আপনার ক্রেডিট স্কোর আসলে কতটা গুরুত্বপূর্ণ তা একটু দ্রুত দেখে নেওয়া যাক। আসলে, আপনার ক্রেডিট স্কোর উন্নত করা $100,000 এর মূল্য হতে পারে।

দুই ব্যক্তিকে বিবেচনা করুন:

তাদের 30 এর দশকে, তারা একই দামের বাড়ি কেনার সিদ্ধান্ত নেয়। তারা প্রত্যেকে কত টাকা দেয় বলে আপনি মনে করেন?

স্পয়লার সতর্কতা:একই পরিমাণ নয়।

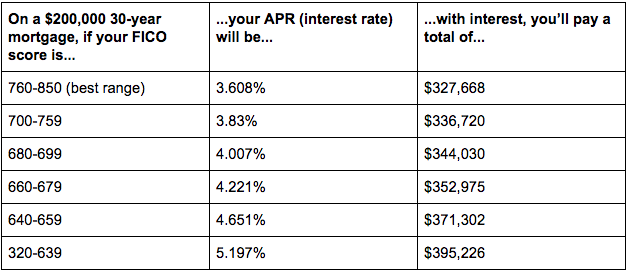

নিচের গ্রাফটি দেখুন:

<কেন্দ্র>

যেহেতু ডেরেকের ক্রেডিট খারাপ, তাই তিনি প্রায় $68,000 আরও পরিশোধ করবেন স্বার্থে অ্যাবির চেয়ে — যার কৃতিত্ব দুর্দান্ত৷

ডেরেকের মত হবেন না।

আপনার ক্রেডিট স্কোর উন্নত করা একটি অবিশ্বাস্যভাবে দুঃসাধ্য কাজ বলে মনে হতে পারে — কিন্তু যতক্ষণ না আপনার কাছে সঠিক সিস্টেম থাকবে ততক্ষণ পর্যন্ত এটি আসলে বেশ সোজা। জায়গায়।

এবং এমন একটি বিশ্বে যেখানে প্রায় 110 মিলিয়ন আমেরিকান এমনকি কখনও তাদের ক্রেডিট স্কোরও চেক করেননি, নিশ্চিত করুন যে আপনার কাছে একটি ভাল আছে তা আপনাকে বক্ররেখা থেকে এগিয়ে রাখবে যখন এটি একটি বাড়ির বন্ধক অর্জন, আপনার ছাত্র ঋণ পুনঃঅর্থায়ন, একটি গাড়ি কেনা বা এমনকি একটি অ্যাপার্টমেন্ট ভাড়া নেওয়ার মতো বিষয়গুলির ক্ষেত্রে আসে৷

এটি একটি বিগ জয় উপার্জন শুরু করার জন্য একটি অবিশ্বাস্যভাবে সহজ উপায় . কারণ এক কাপ কফিতে দিনে কয়েক ডলার সাশ্রয় করার চেয়ে ক্রেডিট আমাদের আর্থিক ক্ষেত্রে অনেক বেশি প্রভাব ফেলে৷

সৌভাগ্যবশত, আপনার ক্রেডিট স্কোর উন্নত করতে আপনাকে সাহায্য করার জন্য আমাদের কাছে সঠিক সিস্টেম রয়েছে।

এই সিস্টেমগুলি কেন কাজ করে তা বোঝার জন্য, আপনাকে প্রথমে আপনার ক্রেডিট স্কোর কীভাবে কাজ করে তা জানতে হবে।

(যদি আপনি ইতিমধ্যেই জানেন কিভাবে ক্রেডিট স্কোর কাজ করে, এখানে ক্লিক করুন সিস্টেমে ঝাঁপ দিতে।)

বোনাস: অবশেষে আপনার মূল্যের অর্থ পাওয়া শুরু করতে চান? আপনার বেতন বাড়াতে এবং বাড়ানোর জন্য আমার চূড়ান্ত গাইডে আমি আপনাকে দেখাইক্রেডিট ইতিহাসের দুটি প্রধান উপাদান রয়েছে:

এবং যখন আপনার ক্রেডিট স্কোর এবং ক্রেডিট রিপোর্ট দুটি সম্পূর্ণ ভিন্ন জিনিস, আপনার স্কোর আপনার রিপোর্টের তথ্য থেকে আসে।

প্রকৃত সংখ্যা নিম্নলিখিত তথ্য এবং আপনার স্কোরের সাথে সম্পর্কিত তাদের ওজন দ্বারা নির্ধারিত হয় (ক্রেডিট স্কোর সূত্র ওয়েলস ফার্গো এর সৌজন্যে ):

নিজেকে ফুটবল দল হিসেবে ভাবুন। ক্রেডিট রিপোর্ট হল আপনার চালানো সমস্ত নাটক এবং ক্রেডিট স্কোর হল গেম ম্যাচে আপনার স্কোর করা সমস্ত গোল পয়েন্ট ইউনিটের সমষ্টি...

আমি ফুটবলের এত বড় ভক্ত। বলতে পারছেন না?

বোনাস: বাড়ি থেকে কাজ করতে, আপনার সময়সূচী নিয়ন্ত্রণ করতে এবং আরও অর্থ উপার্জন করতে চান? বাড়ি থেকে কাজ করার জন্য আমার বিনামূল্যের চূড়ান্ত গাইড ডাউনলোড করুন।আপনার ক্রেডিট স্কোর 300 এবং 850-এর মধ্যে হবে। আপনার স্কোর শক্ত কিনা তা পরিসীমা নির্ধারণ করে — তবে একটি ভাল নিয়ম হল আপনার ক্রেডিট স্কোর যত বেশি, আপনি তত ভাল।

নীচে এক্সপেরিয়ান থেকে কয়েকটি রেঞ্জ রয়েছে৷ এবং তারা আপনার জন্য কি বোঝাতে পারে।

আপনার ক্রেডিট স্কোর চেক করা হাস্যকরভাবে সহজ। এটা তাই সহজ, আমি চাই তুমি এখনই এটা কর।

সিরিয়াসলি। আপনার ক্রেডিট স্কোর পরীক্ষা করা অবিশ্বাস্যভাবে সহজ। আমি ক্রেডিট কর্ম থেকে শুরু করার পরামর্শ দিই অথবা মিন্ট .

একবার আপনার সামনে নম্বরটি পেয়ে গেলে, আপনার ক্রেডিট স্কোর উন্নত করার জন্য কিছু পদক্ষেপ নেওয়ার সময় এসেছে৷

আপনার ক্রেডিট স্কোর বাড়াতে ক্রেডিট অপ্টিমাইজেশানের উপর 50টি বই পড়ার এবং আমার মতো ক্রেডিট অদ্ভুত হওয়ার দরকার নেই। আপনি আসলে বেশিরভাগ পরামর্শ উপেক্ষা করতে পারেন এবং আপনার স্কোরকে নাটকীয়ভাবে উন্নত করার জন্য কয়েকটি গুরুত্বপূর্ণ জিনিস করতে পারেন।

প্রকৃতপক্ষে, চারটি প্রধান টিপস রয়েছে যা আপনার ক্রেডিট স্কোর উন্নত করতে সবচেয়ে বড় প্রভাব ফেলবে।

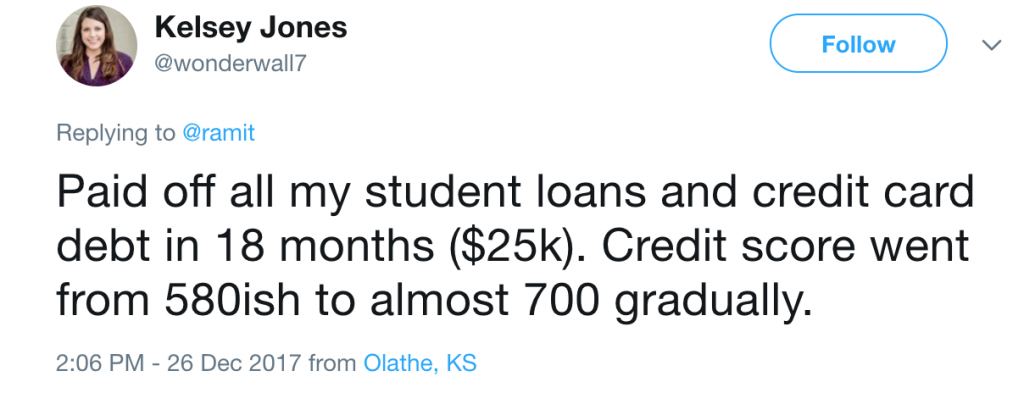

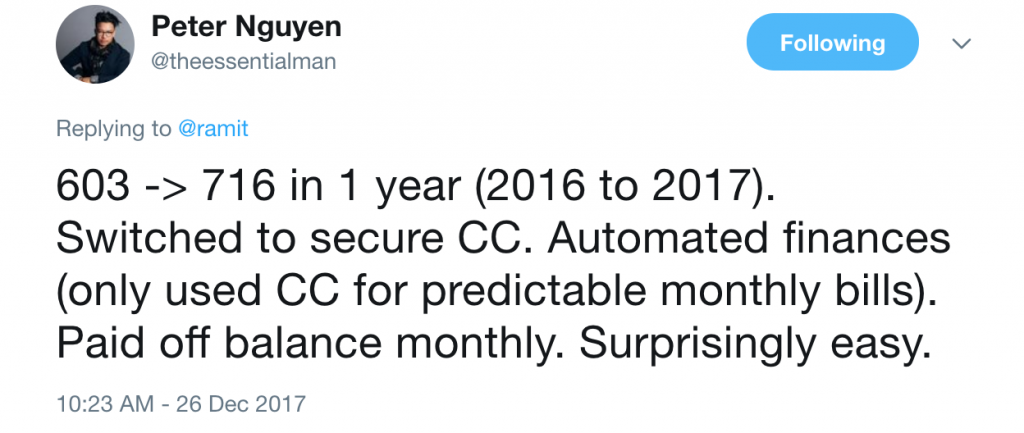

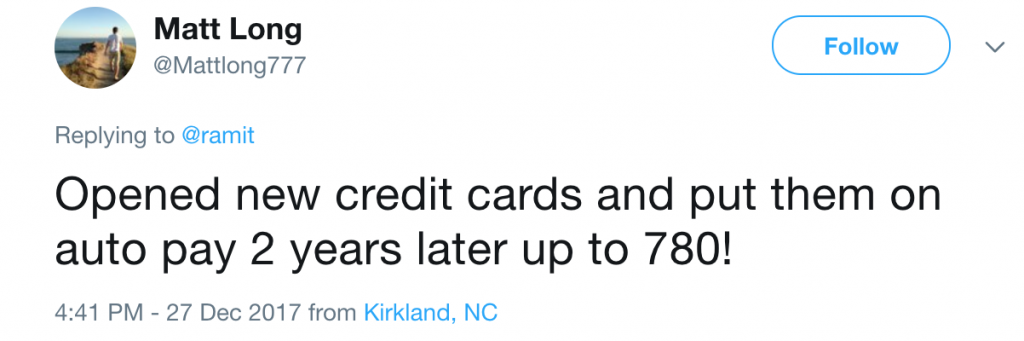

কিছুক্ষণ আগে, আমি আমার পাঠকদের জিজ্ঞাসা করেছি কিভাবে তারা তাদের ক্রেডিট স্কোর উন্নত করেছে . তাদের উত্তরগুলি প্রকাশ করেছে যে আপনার ক্রেডিট স্কোর উন্নত করা রকেট বিজ্ঞান নয়। এটি শৃঙ্খলাবদ্ধ হওয়া এবং কিছু অর্থহীন আর্থিক ব্যবস্থা থাকা সম্পর্কে।

আপনাকে দেখানোর জন্য আমি এখানে কিছু সেরা উত্তর অন্তর্ভুক্ত করেছি যে এটি হচ্ছে আপনার ক্রেডিট স্কোর উন্নত করা এবং আপনি কীভাবে এটি নিজে করতে পারেন সে সম্পর্কে আপনাকে অন্তর্দৃষ্টি দিতে সম্ভব৷

আয়ের একাধিক ধারা থাকা আপনাকে কঠিন অর্থনৈতিক সময়ে সাহায্য করতে পারে। অর্থ উপার্জনের জন্য আমার বিনামূল্যের চূড়ান্ত গাইডের সাথে কীভাবে অর্থ উপার্জন শুরু করবেন তা শিখুন

অনেক লোক মনে করে যে যেহেতু তাদের ঋণ আছে, তাই তাদের সিস্টেমটি খেলা উচিত এবং 0% ব্যালেন্স ট্রান্সফার গেম খেলতে হবে, ঋণের সুদের কয়েক শতাংশ পয়েন্ট বাঁচাতে কার্ড থেকে কার্ডে ব্যালেন্স স্যুইচ করে।

আমি যা পেয়েছি তা হল তারা কার্ড থেকে কার্ডে ব্যালেন্স স্থানান্তর করার জন্যআসলে তাদের ঋণ পরিশোধ করার পরিবর্তে বেশি সময় ব্যয় করে . এটা হাস্যকর, বিশেষ করে যখন আপনি বিবেচনা করেন যে আপনার ক্রেডিট স্কোরের 30% হিসাব করা হয় আপনার কতটা পাওনা তার উপর ভিত্তি করে।

পরিবর্তে, আমি চাই আপনি আমার পাঁচ-পদক্ষেপ পদ্ধতি ব্যবহার করে সেই ঋণ পরিশোধ করুন। কীভাবে ঋণ থেকে মুক্তি পেতে হয় সম্পর্কে আমি আমার পোস্টে এই সিস্টেম সম্পর্কে আগে লিখেছি - ঠিক একই সিস্টেম শিখতে এটি পরীক্ষা করে দেখুন যা হাজার হাজার পাঠককে অবশেষে তাদের ঋণ থেকে বাঁচতে সাহায্য করেছে৷

আয়ের একাধিক ধারা থাকা আপনাকে কঠিন অর্থনৈতিক সময়ে সাহায্য করতে পারে। অর্থ উপার্জনের জন্য আমার বিনামূল্যের চূড়ান্ত গাইডের সাথে কীভাবে অর্থ উপার্জন শুরু করবেন তা শিখুন

আপনার স্কোরের 35% (সবচেয়ে বড় অংশ) আপনার পেমেন্টের ইতিহাসকে প্রতিফলিত করে, তাই এমনকি একটি পেমেন্ট মিস করলেও আপনার ক্রেডিট স্কোর 100 পয়েন্ট কমে যেতে পারে, আপনার APR 30% বৃদ্ধি পেতে পারে, আপনার মাসিক বন্ধকী পেমেন্টে $200+/মাস যোগ করুন (পাগলামি, আমি জানি), এবং আরও অনেক কিছু।

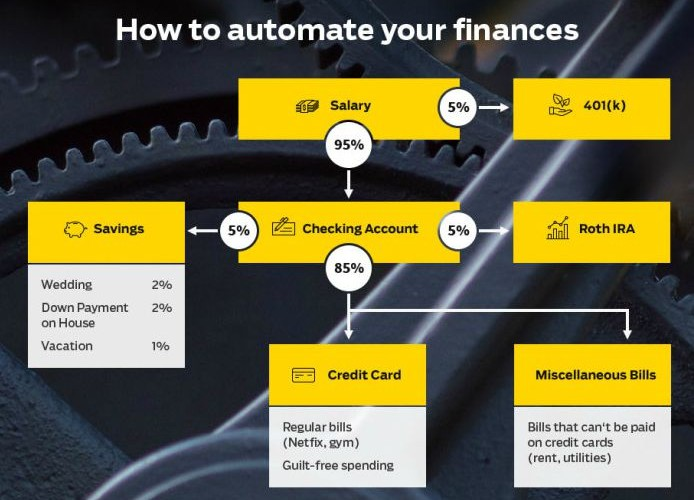

আমার IWT সিস্টেম ব্যবহার করে স্বয়ংক্রিয় অর্থপ্রদান সেট আপ করার মাধ্যমে, আপনাকে প্রতি মাসে আপনার বিলগুলি ম্যানুয়ালি পরিশোধ করতে বা ভুলবশত একটি অর্থপ্রদান ভুলে যাওয়া এবং একটি বিশাল জরিমানার সাথে থাপ্পড় খাওয়ার বিষয়ে চিন্তা করতে হবে না৷

সেরা অংশ? একবার আপনি আপনার ব্যক্তিগত আর্থিক স্বয়ংক্রিয় হয়ে গেলে, আপনি স্বয়ংক্রিয়ভাবে বিনিয়োগ করবেন, অর্থ সঞ্চয় করবেন এবং মাসের শুরুতে আপনার সমস্ত বিল পরিশোধ করবেন — শুধু আপনার ক্রেডিট কার্ড বিবৃতি নয়!

<কেন্দ্র>

কিভাবে আপনার আর্থিক স্বয়ংক্রিয় করতে হয় সে সম্পর্কে আরও তথ্যের জন্য, আমার 12-মিনিটের ভিডিওটি দেখুন যেখানে আমি আপনার সাথে সঠিক প্রক্রিয়ার মধ্য দিয়ে যাচ্ছি।

আপনার আদর্শভাবে প্রতি মাসে আপনার পুরো ক্রেডিট কার্ডের ব্যালেন্স পরিশোধ করা উচিত, কিন্তু আপনি যদি তা না করতে পারেন তবে আপনি প্রতি মাসে, সময়মতো ন্যূনতম অর্থ প্রদান করে আপনার স্কোর উন্নত করতে পারেন।

আপনি যদি আপনার ব্যক্তিগত আর্থিক বিষয়ে উদ্বিগ্ন হন তবে আপনি আপনার পালঙ্ক ছাড়াই তাদের উন্নতি করতে পারেন। আপনি আজকে বাস্তবায়ন করতে পারেন এমন টিপসের জন্য ব্যক্তিগত অর্থের জন্য আমার চূড়ান্ত গাইড দেখুন।

অনেক সময়, যখন লোকেরা তাদের ক্রেডিট কার্ড সম্পর্কে "কিছু করতে" অনুপ্রাণিত হয়, তখন তারা প্রথমে যে সমস্ত কার্ডগুলি ব্যবহার করেনি সেগুলি বন্ধ করে দেয়৷

যৌক্তিক মনে হচ্ছে:আসুন আমাদের ওয়ালেটের পুরানো জালগুলি পরিষ্কার করি!

বাস্তবে, এটি একটি খারাপ ধারণা:আপনার ক্রেডিট স্কোরের 15% আপনার ক্রেডিট ইতিহাসের দৈর্ঘ্যকে প্রতিফলিত করে, তাই আপনি যদি পুরানো কার্ডগুলি মুছে ফেলেন, আপনি সেই ইতিহাস মুছে ফেলছেন৷

এছাড়াও, আপনি আপনার "ক্রেডিট ইউটিলাইজেশন রেট" কমিয়ে আনছেন, যার মূল অর্থ হল (আপনার কতটা পাওনা) / (মোট ক্রেডিট উপলব্ধ)।

নির্বোধ লোকদের জন্য (ওরফে আমার অর্ধেক পাঠক), এখানে আপনার ক্রেডিট ইউটিলাইজেশন স্কোরের গণিত রয়েছে — এছাড়াও একটি স্বল্প পরিচিত সতর্কতা:

"আপনি যদি একটি অ্যাকাউন্ট বন্ধ করেন কিন্তু আপনার ক্রেডিট ব্যবহারের স্কোর একই রাখার জন্য যথেষ্ট ঋণ পরিশোধ করেন," FICO-এর ক্রেগ ওয়াটস বলেছেন, "আপনার স্কোর প্রভাবিত হবে না।" (বেশিরভাগ মানুষ এটা জানেন না।)

উদাহরণস্বরূপ, আপনি যদি প্রতিটি ক্রেডিট সীমা $2,500 সহ দুটি ক্রেডিট কার্ড জুড়ে $1,000 ঋণ বহন করেন, তাহলে আপনার ক্রেডিট ব্যবহারের হার 20% ($1,000 ঋণ / $5,000 মোট ক্রেডিট উপলব্ধ)।

আপনি যদি কার্ডগুলির একটি বন্ধ করেন, হঠাৎ করে আপনার ক্রেডিট ব্যবহারের হার 40% ($1,000 / $2,500) এ চলে যায়৷ কিন্তু আপনি যদি $500 ঋণ পরিশোধ করেন, তাহলে আপনার ব্যবহারের হার হবে 20% ($500 / $2,500) এবং আপনার স্কোর পরিবর্তন হবে না।

একটি কম ক্রেডিট ব্যবহারের হার পছন্দ করা হয় কারণ ঋণদাতারা চান না যে আপনি ক্রেডিট এর মাধ্যমে উপলব্ধ সমস্ত অর্থ নিয়মিত ব্যয় করুন — এটি খুব সম্ভবত যে আপনি ডিফল্ট হবেন এবং তাদের কিছু পরিশোধ করবেন না।

দ্রষ্টব্য:আপনি যদি একটি বড় ঋণের জন্য আবেদন করেন - একটি গাড়ি, বাড়ি বা শিক্ষার জন্য - ঋণের আবেদন ফাইল করার ছয় মাসের মধ্যে কোনো অ্যাকাউন্ট বন্ধ করবেন না। আপনি আবেদন করার সময় যতটা সম্ভব ক্রেডিট চান।

যাইহোক, যদি আপনি জানেন যে একটি খোলা অ্যাকাউন্ট আপনাকে ব্যয় করতে প্রলুব্ধ করবে, এবং আপনি এটি প্রতিরোধ করার জন্য আপনার ক্রেডিট কার্ড বন্ধ করতে চান, তাহলে আপনার এটি করা উচিত।

আপনি আপনার ক্রেডিট স্কোরে সামান্য আঘাত পেতে পারেন, কিন্তু সময়ের সাথে সাথে, এটি পুনরুদ্ধার হবে- এবং এটি অতিরিক্ত ব্যয় করার চেয়ে ভাল।

শেষের সারি? এমনকি যদি আপনি একটি কার্ড ব্যবহার না করেন, এটি খোলা রাখুন। এটিতে একটি ছোট চার্জ রাখুন — বলুন, $5/মাস — এবং প্রতি মাসে এটি স্বয়ংক্রিয়ভাবে। এইভাবে, আপনি নিশ্চিত করুন যে আপনার কার্ড সক্রিয় আছে এবং আপনার ক্রেডিট ইতিহাস বজায় রাখে।

আপনি যদি আপনার ব্যক্তিগত আর্থিক বিষয়ে উদ্বিগ্ন হন তবে আপনি আপনার পালঙ্ক ছাড়াই তাদের উন্নতি করতে পারেন। আপনি আজকে বাস্তবায়ন করতে পারেন এমন টিপসের জন্য ব্যক্তিগত অর্থের জন্য আমার চূড়ান্ত গাইড দেখুন।

আমি এই বিষয়ে যথেষ্ট জোর দিতে পারি না:এই ব্যবস্থা শুধুমাত্র আর্থিকভাবে দায়ী ব্যক্তিদের জন্য। তার মানে আপনার কাছে ঋণ নেই এবং আপনি প্রতি মাসে আপনার বিল পরিশোধ করেন। এটা অন্য কারো জন্য নয়।

কারণ এই সিস্টেমে আপনার ক্রেডিট ব্যবহারের হার উন্নত করতে আরও ক্রেডিট পাওয়া জড়িত। এটি আপনার ক্রেডিট স্কোরের ক্ষেত্রে আপনার ঋণের মতো 30% বালতিতে পড়ে৷

আপনার ক্রেডিট ব্যবহারের হার উন্নত করতে আপনার কাছে দুটি বিকল্প রয়েছে:আপনার ক্রেডিট কার্ডে এত বেশি ঋণ বহন করা বন্ধ করুন (আমরা উপরে এটি কভার করেছি) অথবা আপনার মোট উপলব্ধ ক্রেডিট বাড়ান৷

যেহেতু আপনার উচিত ইতিমধ্যেই ঋণমুক্ত, আপনার উপলব্ধ ক্রেডিট বাড়ানোর জন্য যা করতে হবে তা হল।

আপনার ক্রেডিট কার্ড কোম্পানিতে কল করার সময় আপনি ব্যবহার করতে পারেন এমন একটি দুর্দান্ত স্ক্রিপ্ট এখানে রয়েছে:

আপনি: হাই, আমি আমার ক্রেডিট বাড়াতে চাই। আমার কাছে বর্তমানে $5,000 উপলব্ধ আছে এবং আমি $10,000 চাই।

CC REP: কেন আপনি ক্রেডিট বৃদ্ধির অনুরোধ করছেন?

আপনি: আমি গত 18 মাস ধরে আমার বিল সম্পূর্ণ পরিশোধ করছি এবং আমার কিছু আসন্ন কেনাকাটা আছে। আমি $10,000 এর ক্রেডিট সীমা চাই। আপনি কি আমার অনুরোধ অনুমোদন করতে পারেন?

CC REP: নিশ্চিত। আমি এই বৃদ্ধির জন্য একটি অনুরোধ রেখেছি। এটি প্রায় সাত দিনের মধ্যে সক্রিয় করা উচিত।

আমি প্রতি ছয় থেকে 12 মাসে একটি ক্রেডিট-সীমা বৃদ্ধির অনুরোধ করছি কারণ এটি একটি সহজ জয়। আমি আপনাকে একই কাজ করার পরামর্শ দিচ্ছি৷

মনে রাখবেন:আপনার ক্রেডিট স্কোরের 30% আপনার ক্রেডিট ব্যবহারের হার দ্বারা প্রতিনিধিত্ব করা হয়। এটি উন্নত করতে, আপনাকে প্রথমে যা করতে হবে তা হল ঋণমুক্ত হওয়া। এটি হয়ে গেলে, তারপর আপনার ক্রেডিট বাড়ান৷

৷এটি আপনার ক্রেডিট কার্ডগুলি অপ্টিমাইজ করার একটি দুর্দান্ত, সহজ উপায় কারণ আপনার ক্রেডিট কার্ড কোম্পানি আপনার জন্য সমস্ত কাজ করবে৷ কার্ডের পিছনের ফোন নম্বর ব্যবহার করে তাদের কল করুন এবং জিজ্ঞাসা করুন আপনি বার্ষিক ফি বা পরিষেবা চার্জ সহ কোনও ফি প্রদান করছেন কিনা। এটির মতো কিছুটা যেতে হবে:

হ্যাঁ, আমি সত্যিই সেরকম কথা বলি৷

বেশিরভাগ লোককে তাদের ক্রেডিট কার্ডগুলিতে কোনও বার্ষিক ফি দিতে হবে না, এবং যেহেতু বিনামূল্যে ক্রেডিট কার্ডগুলি এখন খুব প্রতিযোগিতামূলক, তাই আপনাকে খুব কমই আপনার কার্ড ব্যবহার করার বিশেষাধিকারের জন্য অর্থ প্রদান করতে হবে৷ শুধুমাত্র ব্যতিক্রম হল যদি আপনি অতিরিক্ত পুরষ্কারগুলিকে একটি ফি-চার্জিং অ্যাকাউন্টের অফারগুলিকে ন্যায্যতা দেওয়ার জন্য যথেষ্ট ব্যয় করেন। (যদি আপনি একটি বার্ষিক ফি প্রদান করেন, তাহলে আমার ওয়েবসাইটে ব্রেক-ইভেন ক্যালকুলেটরটি ব্যবহার করুন এটি মূল্যবান কিনা।)

আপনার APR, বা বার্ষিক শতাংশ হার হল সুদের হার যা আপনার ক্রেডিট কার্ড কোম্পানি আপনাকে চার্জ করে। গড় APR হল 14 শতাংশ, যা আপনার কার্ডে ব্যালেন্স রাখলে এটি অত্যন্ত ব্যয়বহুল হয়ে ওঠে। অন্য উপায়ে বলুন, যেহেতু আপনি স্টক মার্কেটে গড়ে প্রায় 8 শতাংশ উপার্জন করতে পারেন, তাই আপনার ক্রেডিট কার্ড আপনাকে অর্থ ধার দিয়ে একটি দুর্দান্ত চুক্তি পাচ্ছে। আপনি যদি 14 শতাংশ রিটার্ন পেতে পারেন, তাহলে আপনি রোমাঞ্চিত হবেন — আপনি ক্রেডিট কার্ডের সুদের অর্থপ্রদানের ব্ল্যাক হোল এড়াতে চান যাতে আপনি অর্থ উপার্জন করতে পারেন, এটি ক্রেডিট কার্ড কোম্পানিগুলিকে না দিয়ে৷

সুতরাং, আপনার ক্রেডিট কার্ড কোম্পানিকে কল করুন এবং তাদের আপনার APR কমাতে বলুন। যদি তারা জিজ্ঞাসা করে কেন, তাহলে তাদের বলুন যে আপনি গত কয়েক মাস ধরে আপনার বিলের পুরো পরিমাণ সময়মতো পরিশোধ করছেন, এবং আপনি জানেন এমন অনেক ক্রেডিট কার্ড রয়েছে যা আপনি বর্তমানে পাচ্ছেন তার থেকে ভাল রেট দিচ্ছে। আমার অভিজ্ঞতায়, এটি প্রায় অর্ধেক সময় কাজ করে। এটা মনে রাখা গুরুত্বপূর্ণ যে আপনি প্রতি মাসে সম্পূর্ণ বিল পরিশোধ করলে আপনার এপিআর প্রযুক্তিগতভাবে গুরুত্বপূর্ণ নয়—আপনার 2 শতাংশ এপিআর বা 80 শতাংশ এপিআর থাকতে পারে এবং এটি অপ্রাসঙ্গিক হবে, কারণ আপনি যদি সুদ না দেন তাহলে প্রতি মাসে আপনার মোট বিল পরিশোধ করুন। তবে এটি একটি ফোন কলের মাধ্যমে কম ঝুলন্ত ফল বাছাই করার একটি দ্রুত এবং সহজ উপায়৷

গাড়ির বীমার মতোই, আপনি যখন একজন দায়িত্বশীল গ্রাহক হন তখন আপনি আপনার ক্রেডিট নিয়ে দুর্দান্ত ডিল পেতে পারেন। আসলে, যারা খুব ভাল ক্রেডিট আছে তাদের জন্য অনেক টিপস আছে। আপনি যদি এই বিভাগে পড়েন তবে আপনার ক্রেডিট কার্ড এবং ঋণদাতাদের প্রতি বছরে একবার কল করে তাদের জিজ্ঞাসা করতে হবে যে আপনি কোন সুবিধার জন্য যোগ্য। প্রায়শই, তারা ফি মওকুফ করতে পারে, ক্রেডিট প্রসারিত করতে পারে এবং আপনাকে ব্যক্তিগত প্রচার দিতে পারে যা অন্যদের অ্যাক্সেস নেই।

আপনার ক্রেডিট পুনর্নির্মাণের জন্য যদি আপনার একটি নতুন ক্রেডিট কার্ড খুলতে হয়, তাহলে এই পদক্ষেপগুলি অনুসরণ করুন৷

৷প্রচুর প্রিমিয়াম ক্রেডিট কার্ডের বার্ষিক ফি আছে। তারা পুরষ্কার এবং সুবিধা দেয় যা সহজেই ফি এর মূল্যকে ছাড়িয়ে যায়।

কিন্তু আপনি যখন ক্রেডিট তৈরি করছেন, তখন আপনি সেরা পুরস্কার বা বিশেষ সুবিধা পাবেন না। আপনার প্রাথমিক লক্ষ্য হল আপনার ক্রেডিট রেটিং তৈরি করা যাতে আপনি পরে আরও ভাল ক্রেডিট কার্ডগুলিতে অ্যাক্সেস পেতে পারেন। ফি শুধুমাত্র এই পর্যায়ে আপনাকে ধীর করে দেবে।

আমি যখন আমার ক্রেডিট তৈরি করছিলাম, তখন আমি সম্পূর্ণরূপে ফি এড়িয়ে গিয়েছিলাম। এটি আমার পকেটে আরও টাকা রাখে এবং প্রিমিয়াম ক্রেডিট কার্ড পাওয়ার জন্য আমার যথেষ্ট ভাল ক্রেডিট স্কোর না হওয়া পর্যন্ত জিনিসগুলিকে সত্যিই সহজ করে রেখেছিল। আমি আপনাকে একই কাজ করার পরামর্শ দিচ্ছি৷

বার্ষিক ফি আছে এমন কিছু কার্ডের পর্যালোচনা আমরা অন্তর্ভুক্ত করেছি। কখনও কখনও তারা পুরষ্কার অফার করে এবং এটি মূল্যবান। অন্য ক্ষেত্রে, তারা উপলব্ধ শেষ বিকল্প হতে পারে. পারলে ফি এড়িয়ে চলুন। এবং যদি আপনি না পারেন, আপনার ক্রেডিট স্কোর তৈরি করার পরে যত তাড়াতাড়ি সম্ভব একটি নো-বার্ষিক ফি কার্ডে স্যুইচ করুন৷

একজন ছাত্র হিসাবে, আপনি একটি ক্যাচ-22-এ আটকে আছেন।

একটি ক্রেডিট কার্ড পেতে আপনার একটি ক্রেডিট স্কোর প্রয়োজন। কিন্তু একটি ক্রেডিট ইতিহাস তৈরি করতে এবং একটি ক্রেডিট কার্ড পেতে আপনার একটি ক্রেডিট কার্ডের প্রয়োজন৷ এই চক্র ভাঙ্গা কঠিন হতে পারে.

আজকাল, শিক্ষার্থীদের জন্য দুর্দান্ত ক্রেডিট কার্ড বিকল্প রয়েছে যা সবকিছু শুরু করতে সহায়তা করে।

তাদের বেশিরভাগেরই বার্ষিক ফি নেই, কিছু কিছু পুরষ্কার এবং পার্ক রয়েছে এবং সেগুলি বিশেষভাবে শিক্ষার্থীদের জন্য ডিজাইন করা হয়েছে যাতে আপনার অনুমোদিত হওয়ার সম্ভাবনা অনেক বেশি।

আপনি একজন ছাত্র হলে, একটি ছাত্র ক্রেডিট কার্ড পান। এটি আপনাকে ক্রেডিট তৈরির পথে নিয়ে যাবে এবং আপনি সবসময় আপনার মাসিক বিল সময়মতো পরিশোধ করবেন বলে ধরে নিয়ে পরবর্তীতে আরও ভালো কার্ড পেতে সক্ষম হবেন।

যতবার আপনি একটি কার্ডের জন্য আবেদন করবেন, আপনার ক্রেডিট স্কোর একটি হিট হবে।

এটা সত্য, আপনার স্কোরের একটি অংশ নির্ভর করে আপনি সম্প্রতি কতগুলি ক্রেডিট অনুরোধ করেছেন তার উপর। আপনি যদি একসাথে একগুচ্ছ কার্ডে আবেদন করেন, তাহলে আপনার স্কোর কিছুটা কমে যাবে।

আমি ব্যক্তিগতভাবে এই ঘৃণা. ঠিক যখন আপনার সত্যিই একটি ক্রেডিট কার্ডের প্রয়োজন হয়, ক্রেডিট কার্ডের জন্য আবেদন করার প্রক্রিয়াটি আপনার ক্রেডিটকে আরও খারাপ করে তোলে।

ক্রেডিট স্কোর হিট ছোট কিন্তু তারা যোগ করে।

আপনি যদি আপনার ক্রেডিট পুনর্নির্মাণের চেষ্টা করছেন, আমি একটি ক্রেডিট কার্ড পাওয়ার পরামর্শ দিচ্ছি যেটির জন্য আপনি নিশ্চিত যে আপনি অনুমোদিত হবেন। আপনি শেষ যে কাজটি করতে চান তা হল আপনার নাগালের বাইরে থাকা কার্ডগুলিতে আবেদন করার চেষ্টা করুন, আপনার ক্রেডিট স্কোর আরও বেশি করুন এবং একটি ক্রেডিট কার্ড পাওয়া আরও কঠিন করুন৷

একবার আপনার কাছে একটি ক্রেডিট কার্ড আছে যা আপনি কিছুক্ষণ ব্যবহার করছেন এবং আপনার ক্রেডিট তৈরি করেছেন, গড় ক্রেডিট সহ লোকেদের জন্য একটি ক্রেডিট কার্ডের জন্য আবেদন করার চেষ্টা করুন। এগুলি প্রিমিয়াম কার্ড নয় তবে আপনি কিছু পুরষ্কার দিয়ে শুরু করবেন।

একটি সাধারণ নিয়ম হিসাবে, আপনার ক্রেডিট স্কোর 600 বা তার বেশি হলে এই কার্ডগুলির মধ্যে একটির জন্য আবেদন করার কথা বিবেচনা করুন। আপনি অনুমোদিত হবেন এমন কোন গ্যারান্টি নেই তবে এটি এমন একটি সীমা যেখানে এটি একটি সম্ভাবনা হয়ে ওঠে। আপনি 700 বা তার বেশি ক্রেডিট স্কোরের কাছাকাছি গেলে এবং মতভেদ আপনার পক্ষে থাকবে। আপনার স্কোর যথেষ্ট বেশি না হলে শুধুমাত্র একবার আবেদন করতে ভুলবেন না। আপনি প্রত্যাখ্যান করলে, আরও এক বা দুই বছরের জন্য আপনার ক্রেডিট তৈরি করা চালিয়ে যান এবং আবার চেষ্টা করুন।

আমি এই স্তরে একাধিক কার্ড এড়াতে চাই তাই একবারে শুধুমাত্র একটির জন্য আবেদন করুন। একাধিক থাকার কোন কারণ নেই। পরে, আপনি পুরষ্কার এবং বিশেষ সুবিধাগুলিকে সর্বাধিক করার জন্য একাধিক প্রিমিয়াম কার্ড রাখার কথা বিবেচনা করতে পারেন৷ কিন্তু এই পর্যায়ে, আপনি একটি শালীন কার্ড চান যা ক্রেডিট তৈরি করার সময় আপনাকে কিছু পুরস্কার দেবে। ফি এড়াতে চালিয়ে যান এবং এই পর্যায়ে জিনিসগুলি সত্যিই সহজ রাখুন৷

৷একটি ভাল ক্রেডিট স্কোর 670-এর বেশি। তবে, আপনি যদি ব্যতিক্রমী সুদের হার এবং সুবিধা পেতে চান, তাহলে 740 বা তার বেশি লক্ষ্য করুন।

খারাপ ক্রেডিট স্কোর কী?670-এর নিচে একটি ক্রেডিট স্কোর এবং আপনি ঋণের উপর উচ্চ সুদের হারের ঝুঁকিতে আছেন (যদি আপনি অনুমোদন পান), একটি অ্যাপার্টমেন্ট ভাড়া প্রত্যাখ্যান করা হয়, বা এমনকি পাসও করা হয় চাকরির আবেদন।

আমি কীভাবে একটি বিনামূল্যের ক্রেডিট রিপোর্ট পেতে পারি?৷যেহেতু একটি সুস্থ আর্থিক ভবিষ্যতের জন্য ক্রেডিট স্কোর এবং ক্রেডিট রিপোর্ট অত্যন্ত গুরুত্বপূর্ণ, ফেডারেল আইন বলে যে ব্যক্তিদের অবশ্যই প্রতি 12 মাসে তাদের ক্রেডিট রিপোর্টের একটি বিনামূল্যের কপি পেতে হবে৷

এই পরিষেবাটি ক্রেডিট রিপোর্ট এজেন্সি প্রতিটি থেকে একটি কপি অন্তর্ভুক্ত. একটি বিনামূল্যের বার্ষিক ক্রেডিট রিপোর্ট পেতে, 1-877-322-8228 নম্বরে বার্ষিক ক্রেডিট রিপোর্ট কল করুন বা AnnualCreditReport.com এ যান৷

আপনার সর্বনিম্ন একটি ক্রেডিট স্কোর প্রয়োজন 620 একটি বাড়ি কিনতে।

কিন্তু এটা তার চেয়ে একটু বেশি জটিল। ন্যূনতম ক্রেডিট স্কোর আপনার নির্দিষ্ট আর্থিক পরিস্থিতি, আপনার ঋণ থেকে আয়ের অনুপাত এবং আপনি কোন বন্ধকটি বেছে নিয়েছেন তার উপর নির্ভর করে পরিবর্তিত হতে পারে।

উপরে বর্ণিত চারটি সিস্টেম ব্যবহার করে আপনার ক্রেডিট স্কোর উন্নত করতে সময় নিন — এবং আপনাকে আরও সাহায্য করার জন্য, আমি আপনাকে কিছু অফার করতে চাই:আমার নিউ ইয়র্ক টাইমস -এর প্রথম অধ্যায় বেস্টসেলার আমি তোমাকে ধনী হতে শেখাব।

এটি আপনাকে আরও বেশি সুবিধায় ট্যাপ করতে, আপনার পুরষ্কারগুলি সর্বাধিক করতে এবং ক্রেডিট কার্ড কোম্পানিগুলিকে তাদের নিজস্ব গেমে হারাতে সাহায্য করবে৷

আমি চাই বিশাল ক্রেডিট কার্ড কোম্পানির বিরুদ্ধে লড়াই করার জন্য আপনার কাছে টুল এবং শব্দের জন্য শব্দ স্ক্রিপ্ট থাকবে। এটি এখন বিনামূল্যে ডাউনলোড করতে, নীচে আপনার নাম এবং ইমেল লিখুন৷

৷