পছন্দ করুন বা না করুন, জরুরি অ্যাকাউন্টগুলি এক ধরনের বিরক্তিকর৷

৷এবং তাদের হতে হবে।

জরুরী অ্যাকাউন্টের মূল উদ্দেশ্য হল চারপাশে বসে থাকা এবং জরুরি অবস্থার জন্য অপেক্ষা করা।

এটি অবশ্যই অর্থ কোথায় রাখতে হবে তা আপনার বিকল্পগুলিকে সীমিত করে৷

যেহেতু আপনার খুব অল্প নোটিশে অর্থের প্রয়োজন হতে পারে, তাই প্রিন্সিপালের নিরাপত্তা প্রাথমিক উদ্বেগ হতে হবে।

কিন্তু এর মানে এই নয় যে আপনি এই সময়ের মধ্যে আপনার জরুরি অ্যাকাউন্টে কিছু আয় করার চেষ্টা করতে পারবেন না।

আপনি যদি আপনার টাকা একেবারে নিরাপদ রাখতে চান কিন্তু স্থানীয় ব্যাঙ্কে আপনার থেকে বেশি সুদ পেতে চান, তাহলে অনলাইন ব্যাঙ্ক অ্যাকাউন্টগুলিকে গুরুত্ব সহকারে বিবেচনা করুন৷

আজকের ইলেকট্রনিক অর্থের বিশ্বে, আপনি প্রায়শই একটি অনলাইন অ্যাকাউন্ট থেকে আপনার তহবিল অ্যাক্সেস করতে পারেন ঠিক যত তাড়াতাড়ি আপনি স্থানীয় ব্যাঙ্ক শাখা থেকে পারেন৷

আসলে, বেশিরভাগই আপনার টাকা পাওয়ার জন্য বিভিন্ন বিকল্প প্রদান করে, যার মধ্যে স্থানীয় ব্যাঙ্কে চেকিং অ্যাকাউন্টে স্থানান্তর করা সহ।

অনলাইন ব্যাঙ্কগুলি আপনার সঞ্চয়ের উপর যে সুদ দেয় তা স্থানীয় ব্যাঙ্কগুলিতে দেওয়া ভগ্নাংশের হার থেকে একটি স্বাগত ত্রাণ৷

যেমন:

অনলাইন ব্যাঙ্কগুলির স্থানীয় শাখা নাও থাকতে পারে, তবে তারল্যের দিক থেকে তারা পরবর্তী নিকটতম জিনিস। এবং আপনি যখন বিবেচনা করেন যে সঞ্চয়পত্রগুলিতে তারা যে সুদের হার দেয় তা স্থানীয় ব্যাঙ্কগুলি যা প্রদান করে তার থেকে 10 থেকে 20 গুণ বেশি চলে, তখন আপনার বেশিরভাগ জরুরি অ্যাকাউন্টের অন্তত একটির সাথে রাখা ভাল।

আপনার স্থানীয় ব্যাঙ্ক সবসময় একটি কঠিন বিকল্প।

দুর্ভাগ্যবশত, বেশিরভাগই সুদের পথে বেশি অর্থ প্রদান করে না। এবং এটি সাধারণত কোন ব্যাপার না যে এটি সুদ-বহনকারী চেকিং, সঞ্চয়, অর্থ বাজার, বা জমার শংসাপত্র (সিডি)।

যেহেতু তাদের স্থানীয় শাখার নেটওয়ার্ক রয়েছে, তাই গ্রাহকদের আকৃষ্ট করতে তাদের উচ্চ-সুদের হার দিতে হবে না।

উদাহরণস্বরূপ, ফেডারেল ডিপোজিট ইন্স্যুরেন্স কর্পোরেশনের সাপ্তাহিক ন্যাশনাল রেট এবং রেট ক্যাপস অনুসারে, ব্যাঙ্ক সেভিংস গাড়ির গড় হার এইরকম কিছু দেখায়:

সেই সুদের হারগুলি নিখুঁত মাইক্রোস্কোপিক। কিন্তু স্থানীয় ব্যাঙ্কগুলির একটি সুবিধা হল যে তারা জরুরী পরিস্থিতিতে আপনার টাকায় অবিলম্বে শারীরিক অ্যাক্সেস প্রদান করতে পারে৷

এবং যদিও তারা যে সুদ দেয় তা ধূলিকণার চেয়ে সামান্য বেশি, এটি কিছুই না হওয়ার চেয়ে ভাল।

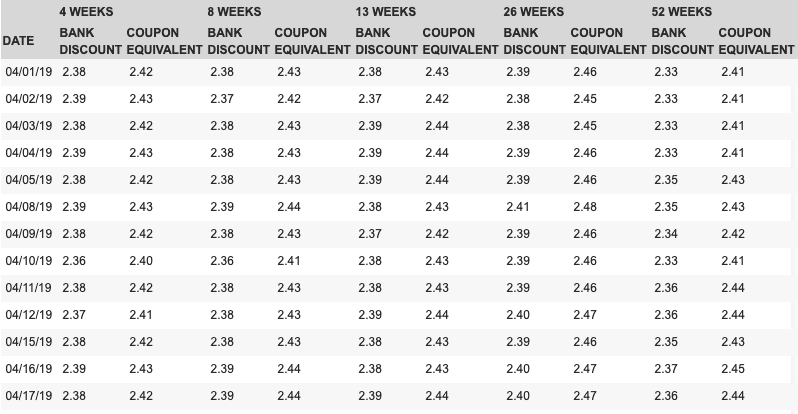

মার্কিন ট্রেজারি বিল হল মার্কিন সরকার কর্তৃক জারি করা স্বল্পমেয়াদী ঋণ। এবং যেহেতু সেগুলি মার্কিন সরকার দ্বারা জারি করা হয়, তাই মার্কিন সরকারের সম্পূর্ণ বিশ্বাস, ক্রেডিট এবং ট্যাক্সিং ক্ষমতা দ্বারা সমর্থিত সমস্ত বিনিয়োগের মধ্যে সেগুলিকে সবচেয়ে নিরাপদ বলে মনে করা হয়৷

ইউএস ট্রেজারির পোর্টালের মাধ্যমে এগুলিকে $100-এর মতো মূল্যে কেনা যাবে,

ট্রেজারি ডাইরেক্ট, এবং 4 সপ্তাহ, 8 সপ্তাহ, 13 সপ্তাহ, 26 সপ্তাহ এবং 52 সপ্তাহের শর্তাবলী সহ। আপনি ট্রেজারি ডাইরেক্টের মাধ্যমে সেগুলি ক্রয় এবং রিডিম করতে পারেন৷

18 এপ্রিল, 2019 এর নির্দিষ্ট হারের সাথে এই সিকিউরিটিজের বর্তমান ফলনগুলি 2.25% APY-এর বেশি, নিম্নরূপ:

সিডি সাধারণত আপনি সেভিংস অ্যাকাউন্ট বা মানি মার্কেটে যা পাবেন তার চেয়ে বেশি সুদের হার দেয়।

তবে সেরা রেটগুলি দীর্ঘ মেয়াদী সিডিগুলিতে যায়৷ সাধারণত, 12-মাসের সিডি দিয়ে আরও ভাল পেমেন্ট রেট শুরু হয়।

আপনি যদি একটি জরুরি তহবিল তৈরি করতে চান তবে এটি কিছুটা সমস্যা তৈরি করে। সর্বোপরি, জরুরী অবস্থা আপনার সিডি পরিপক্ক হওয়ার জন্য 12 মাস অপেক্ষা করে না। একটি সিডি পরিপক্ক হওয়ার আগে আপনার তহবিল অ্যাক্সেস করার ক্ষমতা প্রয়োজন।

এখন আপনি সাধারণত একটি সিডি তাড়াতাড়ি তরল করতে পারেন।

কিন্তু আপনি যদি তা করেন, তাহলে আপনাকে একটি তাড়াতাড়ি প্রত্যাহার জরিমানা করতে হবে . এতে আপনার কয়েক মাসের সুদ খরচ হতে পারে।

ব্যতিক্রম:CIT Bank 11mo No-Penalty CD (1.80%)

একটি বিকল্প হতে পারে একটি সেভিংস অ্যাকাউন্ট বা মানি মার্কেট অ্যাকাউন্টে কিছু টাকা রাখা, 12 মাসের সিডিতে আপনার বেশির ভাগ টাকা বেশি সুদ উপার্জন করে।

কিন্তু একটি আরও ভাল কৌশল একটি "সিডি মই" তৈরি করা হবে. মইয়ের অংশটি পরিপক্কতাকে স্তম্ভিত করার সাথে সম্পর্কিত।

উদাহরণস্বরূপ, আপনি আপনার জরুরী অ্যাকাউন্টকে 12টি সমান অংশে ভাগ করতে পারেন এবং 12টি ভিন্ন 12-মাসের সিডিতে তহবিল বিনিয়োগ করতে পারেন৷

যদি আপনার জরুরী অ্যাকাউন্টে $12,000 থাকে, তবে এটি একটি সিডিতে বিনিয়োগ করার পরিবর্তে, আপনি প্রতি মাসে একটি সিডিতে $1,000 বিনিয়োগ করতে পারেন।

আপনি 2.55% APY-এর সুবিধা পাবেন, কিন্তু প্রতি মাসে একটি নতুন সিডিতে বিনিয়োগ করার সময় আপনার একটি সিডি পরিপক্ক হবে।

যেহেতু প্রতি মাসে একটি সিডি পরিপক্ক হচ্ছে, আপনার কাছে সেই মাসের জন্য এবং প্রতি মাসের জন্য কমপক্ষে $1,000 উপলব্ধ থাকবে৷

এইভাবে আপনি আপনার অর্থের উপর উচ্চ সুদ পেতে একটি সিডি মই ব্যবহার করতে পারেন, তবে জরুরী উদ্দেশ্যে তারল্যের একটি পরিমাপও যোগ করতে পারেন।

আপনি যদি আপনার জরুরী অ্যাকাউন্টে আরও বেশি রিটার্ন যোগ করতে চান এবং এটি করার জন্য আপনি কিছু ঝুঁকি নিতে ইচ্ছুক হন, তাহলে আপনি আপনার অন্তত কিছু অর্থ রোবো-উপদেষ্টার জন্য রাখার কথা বিবেচনা করতে পারেন।

সবচেয়ে জনপ্রিয়, এবং সম্ভবত সর্বোত্তম রোবো-উপদেষ্টা হল, বেটারমেন্ট৷

৷মাত্র 0.25% এর কম বার্ষিক ফিতে, বেটারমেন্ট আপনাকে একটি সম্পূর্ণরূপে পরিচালিত বিনিয়োগ পোর্টফোলিও প্রদান করবে, যা স্টক এবং বন্ড জুড়ে বৈচিত্রপূর্ণ হবে৷

স্টকগুলি হল আরও ঝুঁকিপূর্ণ সম্পদ বরাদ্দ, তাই আপনি যদি একটি জরুরী অ্যাকাউন্ট হিসাবে একটি বেটারমেন্ট অ্যাকাউন্ট ব্যবহার করার পরিকল্পনা করেন, তাহলে আপনার একটি উচ্চ বন্ড অবস্থানের পক্ষে থাকা উচিত৷

এটি আপনার পক্ষে স্টকগুলির চেয়ে বেশি অনুমানযোগ্য মূল্যায়নে তহবিল নিষ্কাশন করা সহজ করে তুলবে৷

কিন্তু সম্ভবত একটি বেটারমেন্ট অ্যাকাউন্টের সর্বোত্তম ব্যবহার হল আপনার জরুরী অ্যাকাউন্টের বেশিরভাগ অংশ এতে রাখা, আপনার অর্থের উপর উচ্চতর আয় উপার্জন করা। তবে আপনার আরও তরল সম্পদে একটি অংশ রাখা উচিত, যেমন উপরে তালিকাভুক্ত।

তারপরে আপনি তাত্ক্ষণিক জরুরী অবস্থার জন্য আপনার তরল সঞ্চয় ট্যাপ করতে সক্ষম হবেন, এবং তখনই বেটারমেন্ট থেকে তহবিল অ্যাক্সেস করতে পারবেন যখন হয় একটি বড় পরিমাণ অর্থের প্রয়োজন হয়, বা জরুরী অবস্থা প্রত্যাশার চেয়ে বেশি সময় স্থায়ী হয়, যেমন চাকরি হারানোর ক্ষেত্রে। পি>

যেভাবেই হোক, আপনি সম্ভবত আপনার সমস্ত জরুরি অ্যাকাউন্টকে বেটারমেন্টে রাখতে চাইবেন না। একটি সাধারণ স্টক মার্কেট পতনের ক্ষেত্রে ক্ষতির ঝুঁকি রয়েছে৷

সেই ঝুঁকির বিরুদ্ধে সুরক্ষার সর্বোত্তম উপায় হল নিশ্চিত করা যে আপনার কাছে সর্বদা অন্তত কিছু তহবিল একটি সম্পূর্ণ তরল অ্যাকাউন্টে বসে আছে, একটি সেকেন্ডারি জরুরী অ্যাকাউন্ট হিসাবে বেটারমেন্ট অ্যাকাউন্ট ব্যবহার করে৷

আজই বেটারমেন্ট দিয়ে উপার্জন শুরু করুন>>

এটি একটি জরুরী অ্যাকাউন্ট হিসাবে কিছুটা বিতর্কিত, তবে এটি আসলে নিখুঁত অর্থ তৈরি করতে পারে।

আপনি যদি একটি ঐতিহ্যবাহী IRA - বা কার্যত অন্য কোনও অবসর অ্যাকাউন্টে অর্থ রাখেন - এবং আপনার 59 ½ হওয়ার আগে তহবিল উত্তোলন করতে হবে, তাহলে আপনাকে প্রত্যাহার করা পরিমাণের উপর সাধারণ আয়কর দিতে হবে, পাশাপাশি 10% তাড়াতাড়ি তোলার জরিমানা দিতে হবে।

কিন্তু রথ আইআরএ সেই নিয়মের ব্যতিক্রম .

আইআরএস রথ আইআরএ অর্ডারিং রুলস নামে পরিচিত, আপনি যে কোনো সময়ে রথ আইআরএ-তে আপনার অবদানগুলি প্রত্যাহার করতে পারেন, সাধারণ আয়কর এবং 10% তাড়াতাড়ি তোলার জরিমানা উভয়ই মুক্ত৷

কারণ অর্ডার করার নিয়মের অধীনে, Roth IRA থেকে তোলা প্রথম ফান্ডগুলিকে আপনার অবদান হিসাবে বিবেচনা করা হয়৷ এবং যেহেতু রথ আইআরএ-তে অবদানগুলি কর ছাড়যোগ্য নয়, সেগুলি প্রত্যাহারের উপর করযোগ্য নয়৷

আপনি রথ আইআরএ থেকে ট্যাক্স-মুক্ত প্রারম্ভিক অর্থ উত্তোলন করতে পারেন তা ছাড়াও, একটি জরুরি অ্যাকাউন্ট হিসাবে ব্যবহার করার অনেক সুবিধা রয়েছে:

একবার আপনার রথ আইআরএ অ্যাকাউন্ট যথেষ্ট বড় হয়ে গেলে, আপনি জরুরী অ্যাকাউন্ট হিসাবে ব্যবহার করার জন্য বন্ডের মতো তরল সম্পদে একটি ছোট অংশ রাখতে সক্ষম হতে পারেন।

কিন্তু অ্যাকাউন্টের বাকি অংশ, বেশিরভাগ, আপনার অবসর গ্রহণের কৌশলের অংশ হিসাবে বৃদ্ধির জন্য বিনিয়োগ করা যেতে পারে।

আপনি দেখতে পাচ্ছেন, স্থানীয় ব্যাঙ্কের চেয়ে জরুরী অ্যাকাউন্ট কোথায় রাখবেন সে সম্পর্কে আরও বিকল্প রয়েছে। সর্বোপরি, আপনাকে শুধুমাত্র এক ধরনের অ্যাকাউন্ট বেছে নিতে হবে না।

আপনি বেশ কিছু ব্যবহার করতে পারেন, কার্যকরভাবে আপনার জরুরি সঞ্চয়কে একটি বৈচিত্রপূর্ণ পোর্টফোলিওতে পরিণত করতে পারেন৷

উদাহরণস্বরূপ, উচ্চ ফলন সঞ্চয় অ্যাকাউন্টে বা মানি মার্কেটে আপনি অল্প পরিমাণে রাখতে পারেন, যা 30 দিনের জীবনযাত্রার ব্যয় কভার করার জন্য যথেষ্ট।

আপনি সিডি এবং ট্রেজারি বিলের মতো উচ্চ ফলনশীল (কিন্তু নিরাপদ) বিনিয়োগে একটি বড় অঙ্ক রাখতে পারেন৷

তারপর আপনি দীর্ঘমেয়াদে আরও বেশি রিটার্ন অর্জনের জন্য বেটারমেন্ট এবং/অথবা রথ আইআরএ-এর মতো একটি গ্রোথ অ্যাকাউন্টে সর্বাধিক পরিমাণ রাখতে পারেন।

এটি স্থানীয় ব্যাঙ্ক সেভিংস অ্যাকাউন্টে 0.09% এর থেকে অনেক ভাল উপার্জন করার পাশাপাশি জরুরি অ্যাকাউন্টের জন্য আপনার প্রয়োজনীয় তরল তহবিল রাখতে সক্ষম করবে।