শুরু করার জন্য, আপনার আমার সম্পর্কে একটু জানা উচিত (আমি অ্যাডেপ্টডেট থেকে বাচ যেখানে আমি নববিবাহিত অর্থ সম্পর্কে লিখি) এবং কেন আমি ছাত্র ঋণের উপর একটি অতিথি পোস্ট লিখতে বেছে নিই। ঠিক আছে, ছাত্র ঋণে আমার জাতীয় গড় প্রায় তিনগুণ আছে এবং যত তাড়াতাড়ি সম্ভব সর্বনিম্ন পরিমাণ ফেরত দিতে দৃঢ়প্রতিজ্ঞ!

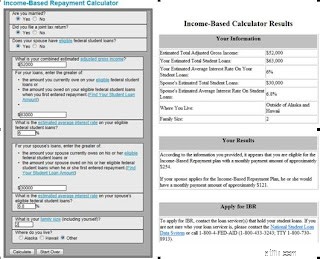

কীভাবে আমি $76,000 লোন নিয়ে শেষ করলাম? আমি একজন আইনজীবী বা ডাক্তার নই। তাহলে ঋণ ঠিক হয়ে যাবে? আমি সত্যিই খুব বোকা কিছু করিনি, আমি একটি গাড়ী কিনতে বা বসন্ত বিরতিতে যাওয়ার জন্য ঋণ ব্যবহার করিনি। আমার বাবা-মা আমার জন্য কোনো অনুদান পাওয়ার জন্য খুব বেশি অর্থ করেছেন, এবং আমার শিক্ষার জন্য অর্থ প্রদানের জন্য যথেষ্ট নয়। আমি আন্ডারগ্রেডে কিছু বৃত্তি পেয়েছি এবং গ্র্যাড স্কুলে আংশিক টিউশন/ফি মওকুফ পেয়েছি এবং সপ্তাহে 30 ঘন্টা কাজ করেছি কিন্তু এটি খরচগুলি কভার করার জন্য প্রায় যথেষ্ট ছিল না। আমি একটি ফ্ল্যাগশিপ স্টেট স্কুলে গিয়েছিলাম তুলনামূলকভাবে অকেজো (ভালভাবে, এটি আমাকে গ্র্যাড স্কুলে নিয়ে গিয়েছিল) সামাজিক বিজ্ঞান ডিগ্রির জন্য, এবং তারপরে রাজ্যের বাইরের ($) রাষ্ট্রীয় স্কুলে গিয়েছিলাম যেখানে একটি পেশাদার ডিগ্রির জন্য আমি এখন কাজ করি। গ্র্যাড স্কুল একটি দুর্দান্ত সিদ্ধান্ত ছিল, এবং আমি পছন্দের জন্য মোটেও অনুশোচনা করি না, তবে আমার শিক্ষাগত পছন্দগুলির সমন্বয় আমাকে প্রায় $76,000 ছাত্র ঋণ ঋণ, $63,000 ফেডারেল এবং $13,000 ব্যক্তিগত ঋণে রেখে গেছে (আফ্রিকাতে বিদেশে পড়াশোনা) . এটি একটি বড় সিদ্ধান্ত। অন্যান্য স্টুডেন্ট লোন বিকল্পগুলির তুলনায় এই পরিকল্পনাটি বেছে নেওয়া ঝুঁকিপূর্ণ। উদাহরণস্বরূপ, আমি বাচ্চাদের সাথে বাড়িতে থাকার জন্য কাজ করা বন্ধ করতে পারি না, কারণ আমি দশ বছরের চাকরিতে আঘাত করব না। আমার চাকরি হারানো বা একটি বেসরকারী সেক্টরের চাকরিতে স্যুইচ করা আমাকে একটি বিশাল মাসিক পেমেন্ট বা IBR প্ল্যানে 25 বছরের জন্য পরিবর্তন করতে বাধ্য করবে (যা খুব খারাপ হবে)। এছাড়াও, যদি ক্যালকুলেটর অনুসারে, আমাদের AGI $110,000 এর বেশি হয়, তাহলে IBR-এর জন্য যোগ্যতা অর্জনের জন্য আমাদের যথেষ্ট ঋণ নেই। আমি মনে করি যে 7 বছর আমি রেখেছি তা শেষ হওয়ার আগে আমরা কোনও এক সময়ে এটিকে আঘাত করব (আশা করি), তবে এটির কাছাকাছি যাওয়ার উপায়ও রয়েছে। পরিস্থিতি: যদি আমরা খুব বেশি অর্থ উপার্জন করি (মোটামুটিভাবে আমার ছাত্র ঋণ এবং আমার স্বামীর মিলিত $110,000-এর বেশি, তবে আমাদের পরিবারের আকার বড় করার জন্য যদি আমাদের কিডস থাকে তবে আরও বেশি), সরকারী কর্মচারী দশ বছর এখনও গণনা করে, তবে আমাকে মানদণ্ডে যেতে হবে, বা আমি দশ বছর না হওয়া পর্যন্ত $700+ মাসের পেমেন্ট। কিন্তু... অন্যান্য উৎপাদনশীল স্ট্রীমগুলিতে টাকা লাগিয়ে আপনার AGI তীব্রভাবে কমানো বেশ সহজ। এই বিষয়ে ওয়েবে প্রচুর তথ্য রয়েছে, কিন্তু মূলত আপনি আপনার 401k/401b/TSP প্ল্যান (প্রতি জনে প্রায় $15,000) সর্বোচ্চ আয় করতে পারেন এবং আপনার AGI কমাতে ফ্লেক্স খরচ পরিকল্পনার মতো জিনিসগুলিতে অর্থ লাগাতে পারেন। এছাড়াও আপনি প্রতি বছর স্টুডেন্ট লোনের সুদে $2,000 কাটতে পারবেন, যা আপনার AGI কমিয়ে দেয়। উপরের লাইন ডিডাকশন নামক যেকোনো কিছু আপনার AGI কমিয়ে দেবে। বিবেচনার অন্যান্য বিষয়: আমার স্বামী একটি শিক্ষণ ডিগ্রী কাজ স্কুলে ফিরে. এর অর্থ হল আমরা এখনও আমাদের যৌথ আয়ের উপর ভিত্তি করে মোট অর্থ প্রদান করি, যদিও তার $30,000 ঋণ বর্তমানে স্থগিত রয়েছে। তিনি এখনও ঋণ নিচ্ছেন, এবং সম্ভবত মোট $40,000 এ শেষ হবে। সাত বছরে যখন আমি একজন সরকারী কর্মচারী হিসাবে দশ বছরের ঋণ পরিশোধ করতে পারি এবং আমার ঋণ মাফ হয়ে যায়, তখনও তার কাছে যেতে ছয় বছর থাকবে। সেই মুহুর্তে, তিনি আমার ঋণ ছাড়া IBR-এর জন্য যোগ্য হবেন না, তবে নিয়মিত পরিকল্পনায় স্যুইচ করতে পারেন এবং এখনও সরকারী কর্মচারীকে ক্ষমা করতে পারেন। আপনি যদি এখনও স্কুলে থাকেন এবং যুক্তিসঙ্গতভাবে একজন সরকারী কর্মচারী হওয়ার আশা করতে পারেন, কিছু লোক আসলে IBR-এর জন্য যোগ্যতা অর্জনের জন্য অতিরিক্ত ঋণ নিতে উত্সাহিত হতে পারে . বিশেষ করে যেহেতু আয়ের সাপেক্ষে, অর্থপ্রদান একই হবে তারা $50,000 বা $500,000 পাওনা থাকুক না কেন এবং দশ বছরে তারা যা প্রদান করে এবং যা ঋণ দেওয়া হয়েছিল তার মধ্যে পার্থক্য ব্যাঙ্ক করা যেতে পারে। এটি অবশ্যই একটি জুয়া এবং সিস্টেমটি কীভাবে কাজ করবে তা নয়, তবে একটি অনিচ্ছাকৃত পরিণতি হিসাবে উল্লেখ করা উচিত IBR এবং ক্ষমা প্রোগ্রামের. আমাদের আয় বৃদ্ধির সাথে সাথে আমরা প্রতি মাসে আরও বেশি অর্থ প্রদান করব। যাইহোক, আমার আসল ঋণের $63,000-এর জন্য যদি আমরা প্রতি মাসে গড় $400 পেমেন্ট করি, তাহলে আমরা মোট পেমেন্টে $48,000 করব যা অনেক বেশি পরিচালনাযোগ্য। এটা কি নৈতিক? আমি তাই মনে করি. আমি সেগুলি ফেরত দেওয়ার আশা না করে ঋণ গ্রহণ করিনি, এবং আমার কাজ করার জন্য আমাকে একটি স্নাতক ডিগ্রি থাকতে হবে, পাবলিক সেক্টরে ভাল লোকের প্রয়োজন, এবং আমি এখনও যা ফেরত দেব তার একটি ভাল অংশ পরিশোধ করছি সরকার. আমি এই ধারণার সাথে একমত নই যে স্টুডেন্ট লোন বেলআউট হওয়া উচিত (মিডিয়ায় ইদানীং প্রায় লাথি দেওয়া কিছু) কারণ আপনি যদি তাদের শীর্ষে থাকেন এবং সিস্টেমের সাথে কাজ করেন তবে ছাত্র ঋণগুলি পরিচালনা করা যায়। বিশ্ববিদ্যালয়গুলি কি সীমিত হওয়া উচিত যে তারা কতটা চার্জ করতে পারে? সম্ভবত। কিন্তু যতক্ষণ না ফেডারেল স্টুডেন্ট লোনের সীমা বাড়তে থাকে এবং প্রাইভেট লোন পাওয়া যায় খারাপ হার এবং অবিশ্বাস্য পরিমাণে . উচ্চশিক্ষা প্রতিষ্ঠানগুলো বাজার থেকে যা পাওয়া যাবে, তা সঠিক হোক বা অন্যায়। গুরুত্বপূর্ণ বিষয় হল যে প্রত্যেকে ছাত্র ঋণ বিবেচনা করে এবং ছাত্র ঋণ পরিশোধ করে যতটা সম্ভব অবহিত এবং সেখানে প্রতিটি সুযোগের সদ্ব্যবহার করে।

এটি একটি বড় সিদ্ধান্ত। অন্যান্য স্টুডেন্ট লোন বিকল্পগুলির তুলনায় এই পরিকল্পনাটি বেছে নেওয়া ঝুঁকিপূর্ণ। উদাহরণস্বরূপ, আমি বাচ্চাদের সাথে বাড়িতে থাকার জন্য কাজ করা বন্ধ করতে পারি না, কারণ আমি দশ বছরের চাকরিতে আঘাত করব না। আমার চাকরি হারানো বা একটি বেসরকারী সেক্টরের চাকরিতে স্যুইচ করা আমাকে একটি বিশাল মাসিক পেমেন্ট বা IBR প্ল্যানে 25 বছরের জন্য পরিবর্তন করতে বাধ্য করবে (যা খুব খারাপ হবে)। এছাড়াও, যদি ক্যালকুলেটর অনুসারে, আমাদের AGI $110,000 এর বেশি হয়, তাহলে IBR-এর জন্য যোগ্যতা অর্জনের জন্য আমাদের যথেষ্ট ঋণ নেই। আমি মনে করি যে 7 বছর আমি রেখেছি তা শেষ হওয়ার আগে আমরা কোনও এক সময়ে এটিকে আঘাত করব (আশা করি), তবে এটির কাছাকাছি যাওয়ার উপায়ও রয়েছে। পরিস্থিতি: যদি আমরা খুব বেশি অর্থ উপার্জন করি (মোটামুটিভাবে আমার ছাত্র ঋণ এবং আমার স্বামীর মিলিত $110,000-এর বেশি, তবে আমাদের পরিবারের আকার বড় করার জন্য যদি আমাদের কিডস থাকে তবে আরও বেশি), সরকারী কর্মচারী দশ বছর এখনও গণনা করে, তবে আমাকে মানদণ্ডে যেতে হবে, বা আমি দশ বছর না হওয়া পর্যন্ত $700+ মাসের পেমেন্ট। কিন্তু... অন্যান্য উৎপাদনশীল স্ট্রীমগুলিতে টাকা লাগিয়ে আপনার AGI তীব্রভাবে কমানো বেশ সহজ। এই বিষয়ে ওয়েবে প্রচুর তথ্য রয়েছে, কিন্তু মূলত আপনি আপনার 401k/401b/TSP প্ল্যান (প্রতি জনে প্রায় $15,000) সর্বোচ্চ আয় করতে পারেন এবং আপনার AGI কমাতে ফ্লেক্স খরচ পরিকল্পনার মতো জিনিসগুলিতে অর্থ লাগাতে পারেন। এছাড়াও আপনি প্রতি বছর স্টুডেন্ট লোনের সুদে $2,000 কাটতে পারবেন, যা আপনার AGI কমিয়ে দেয়। উপরের লাইন ডিডাকশন নামক যেকোনো কিছু আপনার AGI কমিয়ে দেবে। বিবেচনার অন্যান্য বিষয়: আমার স্বামী একটি শিক্ষণ ডিগ্রী কাজ স্কুলে ফিরে. এর অর্থ হল আমরা এখনও আমাদের যৌথ আয়ের উপর ভিত্তি করে মোট অর্থ প্রদান করি, যদিও তার $30,000 ঋণ বর্তমানে স্থগিত রয়েছে। তিনি এখনও ঋণ নিচ্ছেন, এবং সম্ভবত মোট $40,000 এ শেষ হবে। সাত বছরে যখন আমি একজন সরকারী কর্মচারী হিসাবে দশ বছরের ঋণ পরিশোধ করতে পারি এবং আমার ঋণ মাফ হয়ে যায়, তখনও তার কাছে যেতে ছয় বছর থাকবে। সেই মুহুর্তে, তিনি আমার ঋণ ছাড়া IBR-এর জন্য যোগ্য হবেন না, তবে নিয়মিত পরিকল্পনায় স্যুইচ করতে পারেন এবং এখনও সরকারী কর্মচারীকে ক্ষমা করতে পারেন। আপনি যদি এখনও স্কুলে থাকেন এবং যুক্তিসঙ্গতভাবে একজন সরকারী কর্মচারী হওয়ার আশা করতে পারেন, কিছু লোক আসলে IBR-এর জন্য যোগ্যতা অর্জনের জন্য অতিরিক্ত ঋণ নিতে উত্সাহিত হতে পারে . বিশেষ করে যেহেতু আয়ের সাপেক্ষে, অর্থপ্রদান একই হবে তারা $50,000 বা $500,000 পাওনা থাকুক না কেন এবং দশ বছরে তারা যা প্রদান করে এবং যা ঋণ দেওয়া হয়েছিল তার মধ্যে পার্থক্য ব্যাঙ্ক করা যেতে পারে। এটি অবশ্যই একটি জুয়া এবং সিস্টেমটি কীভাবে কাজ করবে তা নয়, তবে একটি অনিচ্ছাকৃত পরিণতি হিসাবে উল্লেখ করা উচিত IBR এবং ক্ষমা প্রোগ্রামের. আমাদের আয় বৃদ্ধির সাথে সাথে আমরা প্রতি মাসে আরও বেশি অর্থ প্রদান করব। যাইহোক, আমার আসল ঋণের $63,000-এর জন্য যদি আমরা প্রতি মাসে গড় $400 পেমেন্ট করি, তাহলে আমরা মোট পেমেন্টে $48,000 করব যা অনেক বেশি পরিচালনাযোগ্য। এটা কি নৈতিক? আমি তাই মনে করি. আমি সেগুলি ফেরত দেওয়ার আশা না করে ঋণ গ্রহণ করিনি, এবং আমার কাজ করার জন্য আমাকে একটি স্নাতক ডিগ্রি থাকতে হবে, পাবলিক সেক্টরে ভাল লোকের প্রয়োজন, এবং আমি এখনও যা ফেরত দেব তার একটি ভাল অংশ পরিশোধ করছি সরকার. আমি এই ধারণার সাথে একমত নই যে স্টুডেন্ট লোন বেলআউট হওয়া উচিত (মিডিয়ায় ইদানীং প্রায় লাথি দেওয়া কিছু) কারণ আপনি যদি তাদের শীর্ষে থাকেন এবং সিস্টেমের সাথে কাজ করেন তবে ছাত্র ঋণগুলি পরিচালনা করা যায়। বিশ্ববিদ্যালয়গুলি কি সীমিত হওয়া উচিত যে তারা কতটা চার্জ করতে পারে? সম্ভবত। কিন্তু যতক্ষণ না ফেডারেল স্টুডেন্ট লোনের সীমা বাড়তে থাকে এবং প্রাইভেট লোন পাওয়া যায় খারাপ হার এবং অবিশ্বাস্য পরিমাণে . উচ্চশিক্ষা প্রতিষ্ঠানগুলো বাজার থেকে যা পাওয়া যাবে, তা সঠিক হোক বা অন্যায়। গুরুত্বপূর্ণ বিষয় হল যে প্রত্যেকে ছাত্র ঋণ বিবেচনা করে এবং ছাত্র ঋণ পরিশোধ করে যতটা সম্ভব অবহিত এবং সেখানে প্রতিটি সুযোগের সদ্ব্যবহার করে।