আমি সম্প্রতি একটি নতুন সিরিজ শুরু করার সিদ্ধান্ত নিয়েছি যেখানে আমি এমন ব্যক্তিদের সাক্ষাৎকার নেব যারা তাদের জীবন নিয়ে অসাধারণ কিছু করছে। প্রথমত, আমার কাছে জেপি লিভিংস্টন আছে, যিনি 28 বছর বয়সে $2.25 মিলিয়নের সম্পদ নিয়ে অবসর নিয়েছিলেন। এবং, তার মোট সম্পদ এখনও বাড়ছে!

এই মোটের মধ্যে, তার মোট সম্পদের 60% এসেছে সঞ্চয় থেকে, যখন 40% এসেছে বিনিয়োগের মাধ্যমে তার অর্থ বৃদ্ধি থেকে। এই কারণেই আপনার অর্থ বিনিয়োগ করা এত গুরুত্বপূর্ণ, এবং আপনি কীভাবে আপনার অর্থকে আপনার জন্য বাড়তে দেন!

জেপি তার বাবা-মায়ের লালন-পালনের সময় আর্থিক নিরাপত্তাহীনতার গল্প শুনে বড় হয়েছে। প্রারম্ভিক অবসর যে স্বাধীনতা এনেছিল তা সত্যিই তার কাছে আবেদন করেছিল, এবং যেভাবেই হোক তাড়াতাড়ি অবসর নিতে কে চায় না?

তিনি এখন 28 বছর বয়সে অবসর নিয়েছেন এবং বলেছেন যে তিনি এখনও "একটি অবিশ্বাস্যভাবে বিলাসবহুল জীবন" যাপন করেন। এবং, তিনি বিশ্বের সবচেয়ে ব্যয়বহুল জায়গাগুলির মধ্যে একটি - নিউ ইয়র্ক সিটিতে থাকার সময় তাড়াতাড়ি অবসর নিতে সক্ষম হন৷

সম্পর্কিত নিবন্ধ:

আমি আপনাকে জিজ্ঞাসা করেছি, আমার পাঠকগণ, আমার জেপিকে কী প্রশ্ন করা উচিত। এবং, নিশ্চিত করুন যে আপনি আমাকে Facebook-এ অনুসরণ করছেন যাতে পরবর্তী সাক্ষাৎকারের জন্য আপনার নিজের প্রশ্ন জমা দেওয়ার সুযোগ থাকে।

সুতরাং, আমার কিছু সহ আপনার প্রশ্নগুলি নীচে দেওয়া হল।

এখানে জেপি লিভিংস্টন 28 বছর বয়সে $2,000,000-এর বেশি নিয়ে কীভাবে অবসর নিয়েছিলেন। আপনি তাকে তার ব্লগ দ্য মানি হ্যাবিটেও অনুসরণ করতে পারেন।

আমি প্রায় 12 বছর বয়স থেকে অবসর নিতে চেয়েছিলাম৷ আমার বাবা-মা গরীব হয়ে বেড়ে উঠেছেন। আমি কথা বলছি এক রুমের অ্যাপার্টমেন্টে বসবাসকারী আটজন দরিদ্র। আমার বাবার বাবা মারা যান যখন তিনি 18 বছর বয়সে ছিলেন, এবং তার মা যিনি আগে একজন গৃহকর্মী ছিলেন শুধুমাত্র একটি কুকি ফ্যাক্টরিতে চাকরি খুঁজে পেতে পেরেছিলেন। আমার বাবার জন্য তার স্বপ্ন ছিল যে তিনি একজন বাসবয় হবেন এবং অবশেষে একটি রেস্তোরাঁয় রান্নার কাজ করবেন।

আমার মায়ের বাবা মারা গিয়েছিলেন যখন তিনি মাধ্যমিক বিদ্যালয়ে ছিলেন; তার মা ছয় সন্তানের একটি পরিবারের ভরণপোষণের জন্য একটি বড় গার্মেন্টস ফ্যাক্টরিতে সিমস্ট্রেস হিসাবে কাজ পেয়েছিলেন।

আমি তাদের আর্থিক নিরাপত্তাহীনতার গল্পে বড় হয়েছি।

যখন আমি ভবিষ্যৎ নিয়ে ভাবতে শুরু করি, তখন আমার বাবা-মা আমাকে বিরত রেখেছিলেন যে আমি যা হতে চাই তা হতে পারি, যতক্ষণ না আমার নিজের আর্থিকভাবে সমর্থন করার উপায় ছিল।

মিডল স্কুলে, আমরা আমাদের আগ্রহের উপর একটি সমীক্ষা করেছি এবং বিভিন্ন চাকরি সম্পর্কে পড়ি। আমি লিখতে ভালোবাসতাম এবং লেখক হতে চেয়েছিলাম। যদিও আমি একজন লেখকের জন্য আয় কতটা অস্থির ছিল তা জানতে পেরে আমি হতাশ হয়ে পড়েছিলাম। আমি সিদ্ধান্ত নিয়েছিলাম যে যদি আমি একজন লেখক হয়ে আর্থিকভাবে নিজেকে সমর্থন করতে না পারি, তবে আমি এর পরিবর্তে অবসর নেওয়ার একটি উপায় খুঁজে বের করব, তারপরে আমি যা চাই তার উপর স্বাধীনতার কাজ করব, আমি যে সমস্ত লেখা পরিচালনা করতে পারি তা সহ। তাই আমি পার্সোনাল ফিনান্স বই পড়া শুরু করি।

আমি শিখেছি যে তাড়াতাড়ি অবসর নেওয়ার জন্য আপনার প্রতিভা বা বিশেষ দক্ষতা থাকতে হবে না। ছোট এবং নিয়মিত উন্নতি করার একটি অভ্যাস এমনকি সবচেয়ে প্রতিভাধর ব্যক্তিদেরও যারা শুধুমাত্র বিক্ষিপ্তভাবে নিজেদের প্রয়োগ করে।

আমি যে কৌশলগুলি নিযুক্ত করেছি তার মধ্যে রয়েছে বেতন বৃদ্ধি এবং পদোন্নতির জন্য অপ্টিমাইজ করা, খুব ন্যূনতম এবং মিতব্যয়ী জীবনযাপন, বিনিয়োগের দক্ষতার উপর ফোকাস করা এবং বিশ্লেষণাত্মক দক্ষতা তৈরি করা যেমন সমর্থন করার জন্য স্প্রেডশীটগুলি কীভাবে তৈরি এবং ব্যবহার করতে হয় তা বোঝার মতো আমার বিনিয়োগ ধারনা. আমি আমার অর্থ জীবনে করতে পারি এমন বিভিন্ন উন্নতির জন্য একটি 80-20 নিয়ম আছে:20% উন্নতিগুলি 80% ফলাফলের জন্য দায়ী। আমি আমার ব্লগে সেই প্রধান সুই মুভারগুলির রূপরেখা দেওয়ার চেষ্টা করছি যাতে লোকেরা তাদের সময় নষ্ট না করে যেমন আমি এমন জিনিসগুলিতে করেছি যেগুলি সত্যিই গুরুত্বপূর্ণ নয়৷

এই সমস্ত ক্রমবর্ধমান উন্নতিগুলি একটি গুঞ্জন, স্বাস্থ্যকর মেশিনে স্ট্যাক আপ করা হয়েছে৷ আমি যখন 28 বছর বয়সে অবসর নিই, তখন আমার মোট মূল্য $2.25 মিলিয়ন ছিল এবং এটি এখনও আরোহণ করছে।

আমার মোট সম্পদের 60% এসেছে সঞ্চয় থেকে এবং 40% এসেছে বিনিয়োগের মাধ্যমে আমার অর্থ বৃদ্ধি থেকে।

আমার সঞ্চয়ের অভ্যাস শৈশবে শুরু হয়েছিল, যা আমার বাবা-মায়ের অভিজ্ঞতার কারণে আশ্চর্যজনক নয়। কিন্তু যা সত্যিই আমার গেমটিকে বাড়িয়ে তুলেছে তা হল কয়েকটি ভাল অভ্যাস এবং সচেতনতা থেকে বাঁচার অপ্রথাগত উপায়গুলি খুঁজে বের করার চেষ্টা করা।

একটি সঞ্চয় পদক্ষেপ যা শস্যের বিরুদ্ধে গিয়েছিল তা হল তিন বছরে কলেজে স্নাতক হওয়া। আমি একটি রাষ্ট্রীয় স্কুলে বিনামূল্যে যোগদান করার জন্য বৃত্তি অর্জন করেছি কিন্তু আমি একটি বেসরকারি কলেজ বেছে নিয়েছি যা আমার মনে হয়েছিল বিস্তৃত সুযোগ প্রদান করবে। যদিও সেই প্রাইভেট কলেজ অবিশ্বাস্যভাবে ব্যয়বহুল ছিল। তাই সমঝোতায়, আমি এক বছর আগে স্নাতক হয়েছি।

সেই পদক্ষেপ থেকে সঞ্চয় ছিল শুধু টিউশন খরচই নয়, একটি পুরো বছর উপার্জনের সুযোগ মিস হয়েছে। আমার প্রথম কাজ ছিল ফিনান্সে এবং $60,000 প্রদান করেছিলাম, এই প্রতিশ্রুতি দিয়ে যে আপনি যদি সারা বছর ধরে এটি আটকে রাখেন তবে আপনি একটি বোনাস পাবেন যা প্রায় আপনার বেসের সমান। তাই তাড়াতাড়ি স্নাতক হওয়ার একটি সিদ্ধান্ত প্রায় $150,000 নেট মূল্যের সুইং ঘটায়।

জীবনের এত প্রথম দিকে এই ধরনের সঞ্চয়, 20 বছর ধরে বাজারের হারে বাড়তে থাকলে একজন ব্যক্তির 42 বছর বয়সে $800,000 লাভ হবে। এটি কিছু লোকের জন্য একা একটি সিদ্ধান্তের মাধ্যমে অবসর নেওয়ার জন্য যথেষ্ট!

সম্পর্কিত:আমি কীভাবে 7 মাসে ছাত্র ঋণে $40,000 পরিশোধ করেছি

স্বাধীনতাই আসলে আমার কাছে আবেদনময়ী৷

৷স্বাধীনতা কতটা গুরুত্বপূর্ণ এবং অবসর নেওয়ার আগের বছর আমার কাছে কতটা কম সময় ছিল তার একটি খুব শক্তিশালী অনুস্মারক ছিল৷ আমার প্রিয়জনদের মধ্যে বেশ কয়েকটি মৃত্যু এবং বড় স্বাস্থ্যের ভয় ছিল। এটি আমাকে বুঝতে পেরেছিল যে আমার পরিবারের ইতিহাসের ভিত্তিতে, আমার স্বাস্থ্যের প্রায় 15 থেকে 20 বছর সত্যিই ভাল ছিল যা আমি বিশ্বাস করতে পারি। আমি কি সেই বছরগুলির মধ্যে আরও একটি বছর কাজ করার সময় চাপের মধ্যে কাটাতে চেয়েছিলাম?

আমি খুব কমই আমার আর্থিক সিদ্ধান্তগুলিকে ত্যাগ হিসাবে ভাবি৷ বরং, তারা একটি জিনিস অন্য জিনিস কেনার সিদ্ধান্ত ছিল। আমি যদি আমার বোনাসটি স্টোরে নিয়ে যাই এবং একটি দুর্দান্ত নতুন ফোন বা একটি ক্যামেরার মধ্যে সিদ্ধান্ত নিই, তবে আমি এমন অনুভূতি ছেড়ে দেব না যে আমি যেটি কিনিনি তাকে "ত্যাগ" করেছি।

আমি দোকানে অন্য কিছু কেনার চেয়ে আমার সময় এবং আমার স্বাধীনতা ফিরে পেতে চেয়েছিলাম৷ সংক্ষেপে, আমি এটিকে একটি সুযোগ হিসাবে দেখেছি, ত্যাগ নয়। এটি আপনার অনুপ্রেরণা এবং মানসিক স্বাস্থ্যের জন্য বিস্ময়কর।

একটি চমৎকার বই আছে যা আমার মনে হয় এইভাবে চিন্তা করার জন্য সেরা কাঠামোর একটি প্রদান করে৷ ভিকি রবিন এবং জো ডমিঙ্গুয়েজ দ্বারা লিখিত এটিকে আপনার অর্থ বা আপনার জীবন বলা হয়। সাধারণ ধারণাটি হল:আপনি এক বছরে যে পরিমাণ অর্থ উপার্জন করেন তা নিন। আপনার সমস্ত কাজ-সম্পর্কিত খরচ বিয়োগ করুন। এখন সেই ভারসাম্য নিন এবং আপনি যত ঘন্টা কাজ করেন তার সংখ্যা দিয়ে ভাগ করুন। এটি আপনাকে দেয় যে আপনি আপনার জীবনের প্রতি ঘন্টায় কত টাকা বিনিময় করছেন। সেই মেট্রিকের সাহায্যে, আপনি অনুমান করতে পারেন যে আপনার জীবনের কত ঘণ্টার জন্য একটি কেনাকাটা ডলারের চেয়ে খরচ হবে।

আপনি একবার এইভাবে আপনার কেনাকাটাগুলি দেখতে শুরু করলে, আপনি অনেক কম কিনতে চাইবেন৷ এবং বিনিয়োগ আপনার কাছে আশ্চর্যজনক দেখতে শুরু করবে! আপনার জীবন ফিরে পাওয়ার এটি একটি জাদুকরী উপায়, কারণ এই ডলারগুলি আপনার জায়গায় কাজ করতে পারে, আপনি ঘুমানোর সময় অর্থ উপার্জন করতে পারেন।

আমি মনে করি আমরা একটি অবিশ্বাস্যভাবে বিলাসবহুল জীবন যাপন করি। এখনও এক টন চর্বি আমরা কাটতে পারি।

আমি একটি ফাইন্যান্স ফার্মে একজন পেশাদার বিনিয়োগকারী ছিলাম এবং এটি অবশ্যই আমাকে আগে অবসর নিতে সাহায্য করেছিল৷ আমি সত্যিই ভাগ্যবান পেয়েছিলাম যে এটি এত লাভজনক হচ্ছে; আমি প্রাথমিকভাবে পরিকল্পনা করেছিলাম যে এটি সর্বাধিক দুই বছর মেয়াদী হবে। তবে কাজটি আরও আকর্ষণীয় হয়ে উঠতে থাকে এবং বেতন আরও ভাল হয়। বিনিয়োগের জন্য আমরা যে ফ্রেমওয়ার্কগুলি ব্যবহার করেছি তা আমাকে আমার ব্যক্তিগত পোর্টফোলিওর জন্য আমার নিজের বিনিয়োগ সিদ্ধান্তগুলি সম্পর্কে ভাবতে সাহায্য করেছে।

তারা একেবারে তাড়াতাড়ি অবসর নিতে পারে!

আমার কাছে ব্যক্তিগত অর্থের ব্লগস্ফিয়ার কেন বিদ্যমান তার পুরো বিষয়টিই হল৷ আমাদের কারোরই অভিন্ন পরিস্থিতি এবং অভিন্ন ফলাফল নেই। আপনার শৈশব আমার চেয়ে কম বা বেশি সুবিধাজনক ছিল। আপনার ভাগ্যবান বিরতি আমার অভিজ্ঞতার চেয়ে ভাল বা খারাপ হতে পারে। কিন্তু নিখুঁত সত্য হল:আপনি যে আপনার অর্থ পরিকল্পনায় সময়ের সাথে সাথে সামঞ্জস্যপূর্ণ, ছোটখাটো উন্নতি ঘটাচ্ছেন তিনি সহজেই আপনার সম্পদের 5গুণ সঞ্চয় করতে চলেছেন যা আপনি নন।

এই দেশে তাড়াতাড়ি অবসর নেওয়া কঠিন নয় কারণ বার খুব কম৷ মার্কিন যুক্তরাষ্ট্রে অবসর নেওয়ার গড় বয়স হল 63। 41 বছর কর্মী বাহিনীতে থাকার পর গড় 63 বছর বয়সী দম্পতির মোট মূল্য $174,000 দেখানোর জন্য। এটি প্রতি বছর সঞ্চয় মাত্র $4,000 এর উপর কাজ করে; কম যদি আপনি কোন বিনিয়োগ বৃদ্ধি অনুমান.

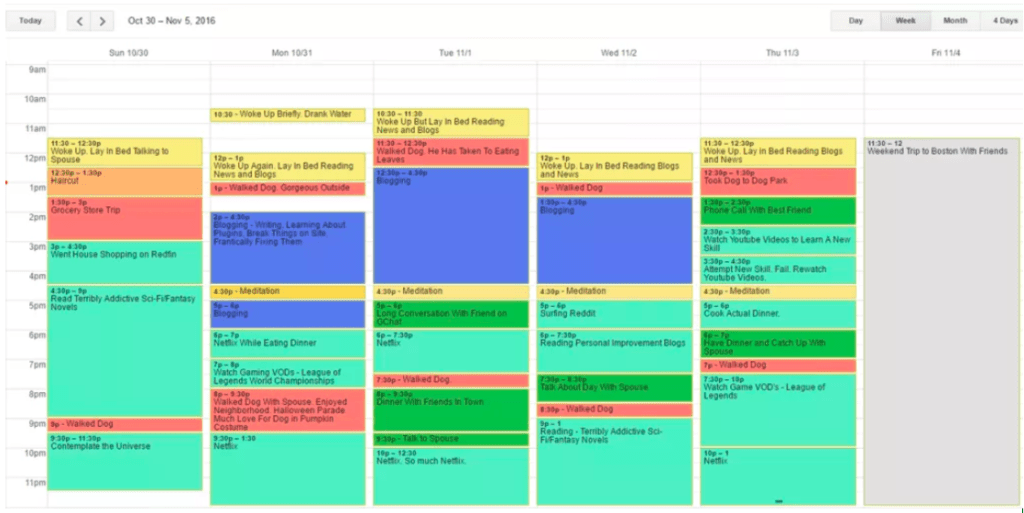

আমি যা করতে পারি তা হল আপনাকে দেখানো। এখানে একটি সাম্প্রতিক সপ্তাহের আমার প্রকৃত ক্যালেন্ডার ছিল:

মোটামুটিভাবে বলতে গেলে, আমার একটি বড় প্রকল্প আছে – একটি ব্যক্তিগত আর্থিক সাইট যা আমি অন্যদের তাড়াতাড়ি অবসর নিতে সাহায্য করার জন্য লিখি – যেটিতে আমি সপ্তাহে প্রায় 10 ঘন্টা কাজ করি, তারপর বাকি সময় শখের মধ্যে পূর্ণ হয় , পড়া, এবং শহরে বাইরে হচ্ছে.

এটি আশ্চর্যজনক যে জাগতিক জিনিসগুলি কতটা উপভোগ্য হয় যখন আপনি সেগুলি লক্ষ্য করার জন্য খুব বেশি চাপ দেন না৷

এটি একটি দুর্দান্ত প্রশ্ন৷

৷আমার পরিকল্পনা ট্রিনিটি স্টাডি দ্বারা সংগৃহীত ডেটার উপর ভিত্তি করে। এই সমীক্ষায় গণনা করা হয়েছে যে যদি স্টক এবং বন্ডের একটি পোর্টফোলিওতে স্থাপন করা হয়, একটি মুদ্রাস্ফীতি-সামঞ্জস্যপূর্ণ 4% সঞ্চয় থেকে বার্ষিক প্রত্যাহারের হার নিরাপদে অবসর নেওয়ার জন্য সর্বোত্তম এবং মার্কিন যুক্তরাষ্ট্রের ইতিহাসে প্রদত্ত 30-বছরের উইন্ডোর জন্য কাজ না করে৷

অতএব, যদি আপনার বার্ষিক ব্যয় 4% বার্ষিক উত্তোলনের হারের সমান হয়, তাহলে ধারণাটি হল যে 30 বছরের মধ্যে আপনার অর্থ ফুরিয়ে যাওয়ার সম্ভাবনা খুবই কম।

তবে, এই 4% সংখ্যার ঝুঁকি নিয়ে আমার কিছু উদ্বেগ আছে। একটি জিনিসের জন্য, আমার অবসর 30 বছরের চেয়ে অনেক বেশি হবে বলে আশা করা হচ্ছে। উপরন্তু, আপনি যদি গত 20 বছরে স্টক মার্কেটের কার্যকারিতা দেখেন, তবে চক্রবৃদ্ধি বার্ষিক বৃদ্ধির হার ছিল 8.2%, যা ট্রিনিটি স্টাডি মূলত পরিমাপ করা সময়ের মধ্যে দেখানো CAGR থেকে প্রায় 2 পয়েন্ট কম। এই দুটি কারণে, আমি একটি স্টক এবং বন্ড পোর্টফোলিও থেকে একটি মুদ্রাস্ফীতি-অ্যাডজাস্টেড 3% প্রত্যাহার করার পরিকল্পনা করছি৷

আমার $2,250,000 এর 3% আমাকে বছরে $67,500 দেবে। আমার স্বামী এবং আমি বর্তমানে বিশ্বের সবচেয়ে ব্যয়বহুল শহরে বসবাস করতে বছরে $65,000 ব্যয় করি। তার মানে আমরা আমাদের বর্তমান জীবনযাত্রাকে প্রায় অনির্দিষ্টকালের জন্য সমর্থন করতে পারি।

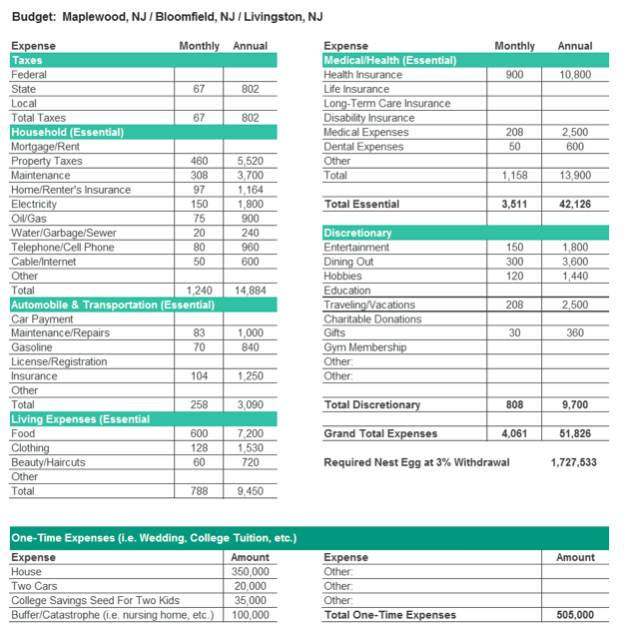

কিন্তু এত তাড়াতাড়ি অবসর নেওয়ার কঠিন অংশগুলির মধ্যে একটি হল আপনাকে জীবনের এমন অধ্যায়গুলির জন্য পরিকল্পনা করতে হবে যা আজকের চেয়ে একেবারে আলাদা দেখতে পারে৷ যেমন সন্তান থাকা। তাই আমি ট্রিগার টানার আগে, একটি পরিবারকে সমর্থন করার জন্য আমার কতটা প্রয়োজন তা গণনা করার জন্য আমি 4 জনের একটি পরিবারের জন্য একটি অনুমানিত বাজেট তৈরি করেছি। আমি অভিজ্ঞতামূলক তথ্য দিয়ে এটি করেছি, আমি বিবেচনা করছিলাম যে শহরে পরিষেবার জন্য চারজনের প্রকৃত পরিবার কী অর্থ প্রদান করেছে তা গবেষণা করে।

এই বাজেট সমর্থন করার জন্য নীড়ের ডিমের প্রয়োজন $2.23 মিলিয়ন, যা আমাদের সাধ্যের মধ্যে।

বিশেষভাবে প্রাথমিক অবসরের সাথে, আমি মনে করি আপনার নিরাপত্তার অন্যান্য মার্জিনগুলির মধ্য দিয়ে চলাও স্বস্তিদায়ক যা বাজেট প্রক্রিয়ায় প্রদর্শিত হয় না। এখানে আমাদের ক্ষেত্রে কয়েকটি রয়েছে:

বর্তমানে নেই।

আমি একদিন একটি প্রথাগত কাজকে উড়িয়ে দিচ্ছি না, তবে তা হবে আকর্ষণীয় কাজ খুঁজে পাওয়া এবং অর্থের কম। আমার লক্ষ্য এই মুহূর্তে এমন একটি জায়গা তৈরি করা যা অন্য লোকেদের অর্থের বিষয়ে আরও স্মার্ট হতে এবং দ্রুত অবসর নিতে সাহায্য করে, তাই আমি ব্লগের বাইরে কিছু ফ্রিল্যান্স লিখতে পারি। কিন্তু আমি একটা চাকরি ছেড়ে অন্য কাজে যেতে চাই না!

অন্যান্য ধরনের আয়ের জন্য:আমার পুরানো নিয়োগকর্তার কাছ থেকে কিছু বিলম্বিত ক্ষতিপূরণ আছে। এবং যদিও আমার স্বামীও অবসর নিতে পারেন, তিনি যা করছেন তা পছন্দ করেন এবং কাজ চালিয়ে যাচ্ছেন।

আমি একজন পেশাদার বিনিয়োগকারী ছিলাম এবং আমরা যেভাবে আমাদের বিনিয়োগের সিদ্ধান্ত নিতাম তা হল বিভিন্ন পরিস্থিতি তৈরি করা, ফলাফলগুলি পর্যবেক্ষণ করা এবং প্রতিটিতে একটি সম্ভাব্যতা সংযুক্ত করা। আমার অবসর নেওয়ার জন্য কতটা প্রয়োজন তা নির্ধারণের জন্য আমি অনুরূপ অনুশীলন করেছি। আমি একটি টার্গেট নম্বরে ত্রিভুজ করার জন্য তিনটি পরিস্থিতি ব্যবহার করেছি। তিনটি পরিস্থিতির উপর একটি পদচারণা রয়েছে যা যে কেউ তাদের নিজস্ব লক্ষ্য অবসর সংখ্যা নির্ধারণ করতে এখানে ব্যবহার করতে পারে .

দুটি জিনিস:

আমি যা ভেবেছিলাম তার থেকে এটি একশো গুণ ভালো৷ আমি স্বীকার করব প্রথমে একটি শেখার বক্ররেখা ছিল। কিন্তু আজকাল, আমি প্রায়ই আমার পরিবারকে বলি যে আমি আমার স্বপ্নের জীবনের একটি সংস্করণ যাপন করছি। আমি অবসর নেওয়ার আগে যদি আপনি আমাকে চিনতেন তবে আপনার এই বক্তব্যটি আশ্চর্যজনক ছিল।

যদি আমি কাজের ব্যাপারে একটি জিনিস মিস করি, তা হল স্মার্ট এবং চিন্তাশীল ব্যক্তিদের সাথে নিয়মিত যোগাযোগ। আমি ব্লগ শুরু করার পর থেকে, যদিও, আমি এর কিছুটা ফিরে পেয়েছি। তাই সামগ্রিকভাবে আমি বেশ খুশি!

প্রশ্ন জিজ্ঞাসা করুন। একটি ব্লগে সক্রিয় মন্তব্যকারী বা ককটেল পার্টিতে সোচ্চার হোন৷ আপনার পরিচিত লোকেদের ইমেল করার জন্য যথেষ্ট সাহসী হোন আপনার প্রয়োজনীয় উত্তর আছে। আপনি যদি নিজেকে সেখানে রাখতে ইচ্ছুক হন তবে আপনি এত দ্রুত শিখতে পারেন। আপনি যদি দেখান যে আপনি আপনার হোমওয়ার্ক করেছেন এবং তাদের এমন নির্দিষ্ট জিনিসগুলি জিজ্ঞাসা করুন যা তাদের পক্ষে আপনাকে সাহায্য করা সহজ করে তোলে তবে লোকেরা তাদের অভিজ্ঞতার সাথে উদার।

“কেন?” আপনার সবচেয়ে শক্তিশালী হাতিয়ার. যদি কেউ আপনাকে বলে যে X-এ বিনিয়োগ করাই হল যাওয়ার উপায়, কেন জিজ্ঞাসা করুন এবং আপনি যে সমস্ত সম্ভাব্য উদ্বেগের কথা ভাবতে পারেন সেগুলি দিয়ে তাদের মরিচ করুন। তারপরে অন্য একজন বুদ্ধিমান ব্যক্তির সন্ধান করুন এবং তাদের জিজ্ঞাসা করুন কেন X একটি ভাল বা খারাপ ধারণা৷ প্রথমটিতে ফিরে যান এবং দ্বিতীয় ব্যক্তির পাল্টা যুক্তি উপস্থাপন করুন এবং তাদের প্রতিক্রিয়া জানাতে বলুন। অন্য বিশেষজ্ঞের সাথে পরিচয় করিয়ে দিন। পুনরাবৃত্তি করুন যতক্ষণ না আপনি মনে করেন যে আপনি সমস্যাটি পিছনে এবং সামনের দিকে বুঝতে পারেন। আমি একটি ধারণা আয়ত্ত করার সবচেয়ে ভাল উপায় খুঁজে পেয়েছি।

অভ্যাস এবং সিস্টেমে ফোকাস করুন, ফলাফল নয়। শৃঙ্খলার সাথে এক সপ্তাহের স্প্রিন্টের মাধ্যমে এবং আপনি যা অর্জন করেছেন তার প্রশংসা করে আপনি নিজেকে সত্যিই ভাল বোধ করতে পারেন। কিন্তু সত্যিই চিত্তাকর্ষক ফলাফল কয়েক সপ্তাহ এবং কয়েক বছর ধরে মনোযোগী প্রচেষ্টা নেয়। আমি কলেজে এবং আমার পুরানো নিয়োগকর্তার কাছে অনেক আশ্চর্যজনক লোক দেখেছি এবং যে জিনিসটি গড়কে অবিশ্বাস্যভাবে সফল থেকে আলাদা করে তা হল প্রকৃতপক্ষে যারা ধারাবাহিক প্রচেষ্টা কীভাবে করা যায় তা বের করেছে। সঠিক সিস্টেম এবং অভ্যাস তৈরি না করে এভাবে ম্যারাথনে টিকে থাকার শৃঙ্খলা কারও নেই। প্রতিদিন দেখান এবং আপনি যে জিনিসটি পরিমাপ করছেন তা উন্নত করতে একটি ছোট কাজ করুন। আপনি যদি এটি করেন তবে আপনি শীর্ষ 5% অর্জনকারীদের মধ্যে থাকবেন। সময়ের সাথে সাথে আপনি এমন একটি সিস্টেম তৈরি করবেন যা কোনো নির্দিষ্ট সৌভাগ্যের বিরতি বা বিপর্যয়কে তুচ্ছ করে দেবে এবং এটি আপনাকে আপনার প্রাপ্য আর্থিক সাফল্যে পৌঁছে দেবে।

আপনি কি তাড়াতাড়ি অবসর নিতে আগ্রহী? কেন বা কেন নয়?