হ্যালো! আজ, আমি JT থেকে একটি মহান নিবন্ধ আছে. JT-এর কাছে একটি দুর্দান্ত গল্প রয়েছে যে কীভাবে তিনি হোস্টেলে থাকা তার শেষ ডলারে নেমে গিয়েছিলেন, এক দশকের কিছু বেশি পরে তার অবসরের সংখ্যাটি আঘাত করেছিলেন। আপনি যদি অন্য একটি দুর্দান্ত অবসরের নিবন্ধ খুঁজছেন, আমি আরও সুপারিশ করব যে এই 28 বছর বয়সী $ 2.25 মিলিয়ন দিয়ে কীভাবে অবসর নিয়েছেন। নীচে আপনার 30-এর দশকে কীভাবে অবসর নেওয়া যায় তার নিবন্ধ রয়েছে৷ . উপভোগ করুন!

আপনি কি কখনও একটি প্রাপ্তবয়স্ক মানুষ কুৎসিত কাঁদতে দেখেছেন? আমাদের মুখগুলো চেপে দেওয়া স্পঞ্জের মতো কুঁচকে যাচ্ছে, আমাদের চোখ থেকে জল ঝরছে। আমাদের কাঁধ অনিয়ন্ত্রিতভাবে কাঁপছে। আমরা এমন একটা আওয়াজ বের করি যেটা একটা হাস্যোজ্জ্বল হায়েনা এবং একটা গ্রান্টের মধ্যে একটা ক্রস। আমরা সুন্দর নই।

আপনি কি কখনও একটি প্রাপ্তবয়স্ক মানুষ কুৎসিত কাঁদতে দেখেছেন? আমাদের মুখগুলো চেপে দেওয়া স্পঞ্জের মতো কুঁচকে যাচ্ছে, আমাদের চোখ থেকে জল ঝরছে। আমাদের কাঁধ অনিয়ন্ত্রিতভাবে কাঁপছে। আমরা এমন একটা আওয়াজ বের করি যেটা একটা হাস্যোজ্জ্বল হায়েনা এবং একটা গ্রান্টের মধ্যে একটা ক্রস। আমরা সুন্দর নই।

সেটা ছিল 2000। আমি স্প্যানিশ হার্লেম হোস্টেলের বিছানায় যেখানে আমি থাকতাম, আমার শেষ ডলারে শুয়ে কাঁদছিলাম। কয়েক মাস আগে, আমি কলেজে স্নাতক করেছি, আমার গাড়ি বিক্রি করেছি, এবং লস অ্যাঞ্জেলেস থেকে নিউ ইয়র্ক সিটিতে রৌদ্রোজ্জ্বল ওয়েস্ট কোস্ট আশাবাদ নিয়ে গাড়ি চালিয়েছি। তারপর চাকরির পর চাকরি থেকে প্রত্যাখ্যাত হওয়ার কয়েক মাস পর, বাস্তবতা ইস্ট কোস্টের তুষারঝড়ের মতো উড়ে গেল।

তারা বলে, "নিউ ইয়র্ক সিটি:আপনি যদি এটি এখানে তৈরি করতে পারেন তবে আপনি এটি যেকোনো জায়গায় তৈরি করতে পারেন।" আমরা যারা চেষ্টা করেছি তাদের জন্য এটি আরও মনে হতে পারে, "যেহেতু আমি এটি এখানে তৈরি করতে পারি না, আমি এটি কোনও জায়গায় করতে পারি না। "

আমি কাঁদছিলাম না কারণ আমি ব্যর্থ হয়েছি। আমি কুৎসিতভাবে কাঁদছিলাম কারণ আমি ভেবেছিলাম আমি একজন ব্যর্থ .

এবং এখনও, এক দশকেরও বেশি সময় পরে, আমি আমার অবসরের নম্বরে পৌঁছেছি। তাহলে দুঃখের কান্না আর আনন্দের কান্নার মাঝে কি হলো? আমার 30 বছর বয়সে অবসর গ্রহণের জন্য আমি ঠিক কী করেছি তা আমি আপনাকে বলব৷

আপনার 30 বছর বয়সে কীভাবে অবসর নেবেন সে সম্পর্কিত নিবন্ধগুলি:

প্রথমে, অবসর সংখ্যা বলতে আমি কী বুঝি তা আমাকে সংজ্ঞায়িত করতে দিন। এটি কেবল একটি ছাতার নীচে বসে সুদূর সৈকতে ফ্রুটি ককটেল চুমুক দেওয়া নয় (যদিও এটি চমৎকার হবে!) এটি কেবল একটি বিন্দু যেখানে আপনি যদি কাজ ছেড়ে দেন তবে আপনি এখনও আপনার মৌলিক চাহিদাগুলি কভার করতে পারেন। মূলত? যখন কাজ করতে যাওয়া একটি পছন্দ।

আপনি হয়তো জানতে পারেন, যেমন আমি করেছি, আপনি আসলে কাজ চালিয়ে যেতে চান। আপনার অবসরের নম্বরে পৌঁছানোর সেরা অংশটি অর্থ নয়, এটি সংস্থা। এটি আপনার পছন্দ মতো সময় ব্যয় করার ক্ষমতা — যদি না আপনার কাছে আমার মতো ছোট বাচ্চারা থাকে যা আমি আপনাকে প্রতিদিন সকাল 6:00 টায় জাগাই!

বেশ ভালো লাগছে? আপনার অবসরের নম্বর এবং কীভাবে এটিতে পৌঁছাবেন তা খুঁজে বের করার জন্য এখানে আমার 6টি পদক্ষেপ রয়েছে। আমি প্রথম 2টিতে আরও বেশি সময় ব্যয় করব কারণ তারা বাকি 4টি ধাপের ভিত্তি। গণিতটি প্রথমে কিছুটা ভয়ঙ্কর মনে হতে পারে, কিন্তু আপনি যদি এটি কাগজে লিখে রাখেন তবে আপনি দেখতে পাবেন যে এটি খুব খারাপ নয়। আপনি দেখতে পাচ্ছেন, তাড়াতাড়ি অবসর নেওয়ার জন্য আপনাকে গণিত বা অর্থের প্রতিভাবান হতে হবে না!

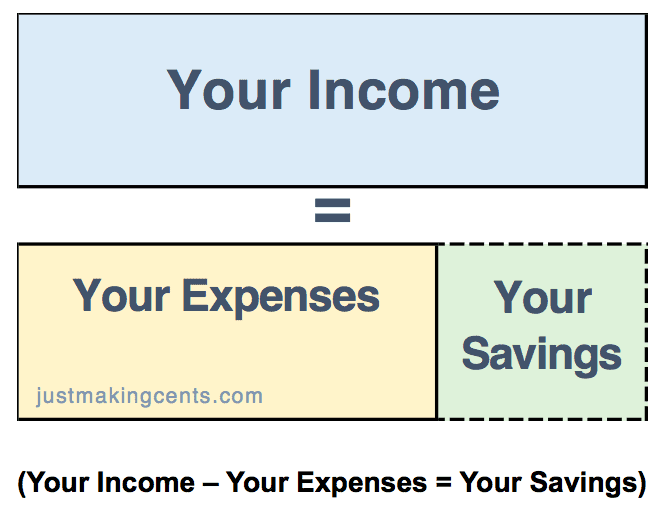

একটি ব্যালেন্স শীটে বাজেট:

আমাদের মধ্যে অনেকেই যখন আমাদের আর্থিক বিষয়ে চিন্তা করি, তখন আমরা "আয় বিবৃতি" বলে ফোকাস করি। ফলস্বরূপ, আপনি যে বাজেটগুলি দেখেন তা প্রায়শই শুধুমাত্র একটি আয় বিবরণী, যেমন:

আপনার সঞ্চয়ের পরিমাণ বোঝা একটি ভাল সূচনা বিন্দু, কিন্তু বেশিরভাগ লোকেরা এখানেই থামে৷ পরিবর্তে, এটি একটি শুরু বিন্দু হিসাবে ব্যবহার করুন. আপনার আয়ের বিবৃতি থেকে সঞ্চয়ের পরিমাণ আপনার "ব্যালেন্স শীট" তৈরিতে সহায়তা করার জন্য রয়েছে যা আপনার কাছে কী আছে এবং আপনি কী পাওনা তা বোঝার একটি অভিনব উপায়। আপনার বিবৃতি সংগ্রহ করতে কিছুটা সময় লাগবে, তবে আপনার আয়ের বিবৃতি তৈরি করা কঠিন নয়।

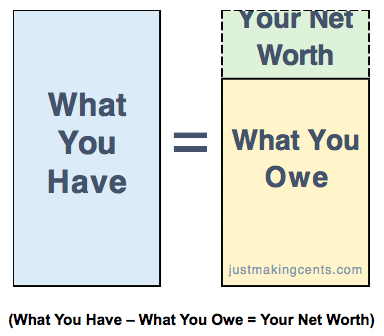

আপনার ব্যালেন্স শীট মূলত:

আপনার সঞ্চয়ের পরিমাণ আপনার "আপনার যা আছে" বালতিতে প্রবাহিত হয় যেহেতু সেই সঞ্চয়কে এখন "সম্পদ" বলা হয়৷ আপনি যখন কাজু খান এবং আপনার বাটিতে বেশ কিছু অবশিষ্ট থাকে তখন এটিকে মনে করুন। আপনি গিয়ে বাকি কাজুগুলো আবার বাল্ক পাত্রে রেখে দেবেন। এই কাজুগুলি কেবল অবশিষ্ট থেকে ভবিষ্যতের নাস্তায় চলে গেছে।

এরপর, আপনার "আপনার যা আছে" বাকেটের সাথে আপনার বিনিয়োগ অ্যাকাউন্টের ব্যালেন্স যোগ করুন। আপনার গাড়ি, বাড়ি, গয়না বা অন্য কোনো শারীরিক জিনিস অন্তর্ভুক্ত করবেন না যদি না আপনি আসলে এক বছরের মধ্যে সেগুলি বিক্রি করার পরিকল্পনা করেন। আপনি আপনার সমস্ত "আপনার যা আছে" তা বের করার চেষ্টা করছেন যা আপনার জীবনযাত্রার ব্যয়ের অর্থায়নে ব্যবহার করা যেতে পারে, এবং শেষবার আমি পরীক্ষা করে দেখেছি, আপনার স্টিয়ারিং হুইলে কামড় দেওয়াই এতটা পূরণ হয়নি।

“আপনি যা পাওনা” হল আপনার ক্রেডিট কার্ড, ছাত্র ঋণ, বন্ধকী এবং সেই ঋণ যা আপনি আপনার মামার কাছ থেকে নিয়েছেন। এর জন্য প্রযুক্তিগত শব্দটি হল "দায়"। সুতরাং, একবার আপনি আপনার তথ্য সংগঠিত করলে, আপনার কাছে মূলত আপনার ব্যালেন্স শীট থাকে। আপনি পরবর্তী ধাপে দেখতে পাবেন কেন আপনার আয়ের বিবরণী এবং আপনার ব্যালেন্স শীট দুটোই ভালোভাবে উপলব্ধি করা এত গুরুত্বপূর্ণ।

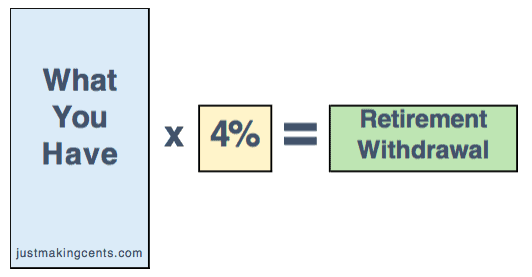

আর্থিক পরিকল্পনাবিদ উইলিয়াম বেঞ্জেন এর একটি সমীক্ষায় দেখা গেছে যে আপনি যদি বছরে 4% তুলে নেন, আপনার স্টক এবং বন্ডের 50/50 পোর্টফোলিও থাকলে আপনার অর্থ কমপক্ষে 30 বছর স্থায়ী হবে৷ অন্যরা দেখেছেন যে বেশিরভাগ সময় (যদিও 60/40 স্টক/বন্ড পোর্টফোলিওতে), আপনি আসলে আরো দিয়ে শেষ করবেন আপনি যখন শুরু করেছিলেন তার চেয়ে।

বেনজেন প্রত্যাহারের হারের পুনরায় পরীক্ষা করে এই 4% হারে পৌঁছেছে যা মূলত ইতিহাসের সবচেয়ে খারাপ পরিস্থিতির মধ্যেও মহামন্দার মধ্যেও কাজ করত।

4% প্রত্যাহার হার কতটা প্রত্যাহার করতে হবে তা জানার জন্য একটি সহায়ক নির্দেশিকা, কিন্তু আপনাকে কতটা প্রত্যাহার করতে হবে তা জানাতে খুব সহায়ক নয়৷ এটি খুঁজে পেতে, আপনাকে এটিকে একটি লক্ষ্যে রূপান্তর করতে হবে। আমরা 4% প্রত্যাহার সমীকরণ দিয়ে শুরু করব:

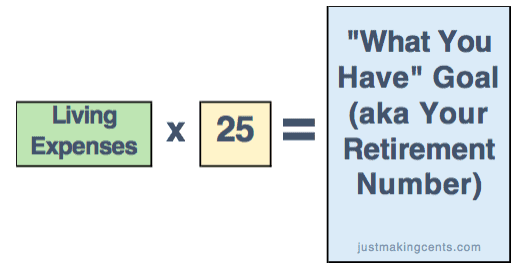

কিন্তু এটা কোনো লক্ষ্য নয়। আপনি যদি তাড়াতাড়ি অবসর নেওয়ার চেষ্টা করেন তবে আপনি আজ যেখানে আছেন তা মূলত। এটিকে একটি লক্ষ্যে রূপান্তর করতে, আপনাকে উপরের সমীকরণের সাথে কিছু গাণিতিক জুজিৎসু করতে হবে (চিন্তা করবেন না, আমি এটি আপনার জন্য করেছি!) এটি একই সমীকরণ, তবে আমি এটিকে আরও সহায়ক করতে একটি ব্লেন্ডারে মিশ্রিত করেছি:

যদি আপনি মনোযোগ দিয়ে দেখেন, আমি এইমাত্র "অবসর প্রত্যাহার" সমীকরণটি উল্টে দিয়েছি। আমি "অবসর নেওয়ার টাকা" কে "লিভিং এক্সপেনশন" এ পরিবর্তন করেছি এবং 4% কে উল্টিয়ে 25 করেছি। এটি করার মাধ্যমে, আপনি আপনার "অবসরের নম্বর" লক্ষ্য পেতে পারেন।

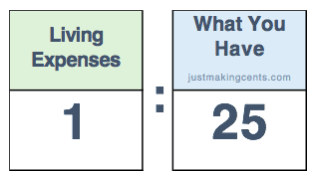

আপনি হয়তো ভাবছেন আপনার খরচের 25 গুণ একটি বড়, ভীতিকর সংখ্যা। এটা অগম্য মনে হতে পারে. তবে, আমি আপনাকে দেখাতে আগ্রহী যে এটি কীভাবে আপনার পক্ষে কাজ করতে পারে। এটি করতে, "25 বার" অনুপাতে পরিণত করুন:

যখন আপনি এটিকে একটি অনুপাত হিসাবে দেখেন, আপনি আপনার খরচ কমানোর শক্তি দেখতে পাবেন৷ প্রতি $1 এর জন্য আপনি বার্ষিক খরচ বাদ দেন, আপনার $25 কম লাগবে আপনার অবসর সংখ্যা আঘাত করার জন্য আপনার "আপনার কি আছে" বালতিতে। এটি কতটা শক্তিশালী তা বোঝানোর জন্য, আসুন একটি উদাহরণ দেখি:বলুন আপনি বছরে $35,000 খরচ করেন কিন্তু $4,000 খরচ কমিয়ে দেন। কি হয় তা একবার দেখুন:

আপনি যদি আপনার টাকা স্টক মার্কেটে রাখেন, তাহলে আপনি ঐতিহাসিক ৭% বার্ষিক রিটার্ন পেতে পারেন। আপনার অ্যাকাউন্ট বড় হতে পারে. কিন্তু এটি ছোট হতে পারে . কিন্তু আপনি যদি খরচ কমিয়ে দেন, তাহলে আপনি নিশ্চিত 2,500% রিটার্ন পাবেন! ($4,000 সঞ্চয় x 2,500% =$100,000 আপনার অবসর সংখ্যার উপর প্রভাব)

গণিত কি মজার নয়?

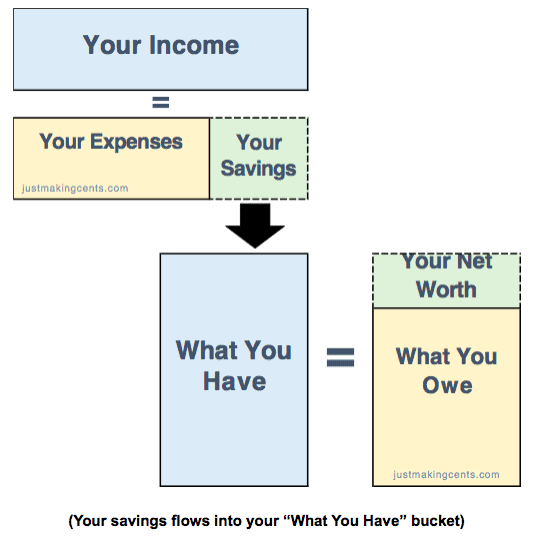

আপনি লক্ষ্য করবেন যে আমি শুধুমাত্র "আপনার যা আছে" এর উপর ফোকাস করেছি, তাহলে কেন আমি আপনাকে আপনার সম্পূর্ণ ব্যালেন্স শীট জানতে চাইলাম? এটা একটু সার্কুলার, কিন্তু আমি মনে করি আপনি আয়ের বিবৃতি এবং ব্যালেন্স শীট একে অপরের সাথে কীভাবে কথা বলে তা নিয়ে ভাবছেন আপনি এটি পাবেন:

আপনার ব্যালেন্স শীটে আপনার ব্যয়বহুল "আপনি যা পাওনা" (ক্রেডিট কার্ডের মতো) আইটেমগুলিকে কমিয়ে দেয়…

আপনার আয় বিবরণীতে কম খরচ, যা…

আপনার আয় বিবরণীতে উচ্চতর সঞ্চয়, যা…

আপনার ব্যালেন্স শীটে আপনার "আপনার যা আছে" তা বৃদ্ধি করা, যা…

শীঘ্রই আপনার অবসরের নম্বরে আঘাত করা!

তাই আপনার "আপনি যা দিতে চান" নম্বরটিকে উপেক্ষা করবেন না৷ যত তাড়াতাড়ি আপনি ক্রেডিট কার্ডের মতো আপনার উচ্চ সুদের হার থেকে মুক্তি পাবেন, তত তাড়াতাড়ি আপনি আপনার লক্ষ্যে পৌঁছাতে পারবেন।

ঠিক আছে, তাহলে আমরা কীভাবে এটি আমাদের বাস্তব জীবনে প্রয়োগ করতে যাচ্ছি?

মজাদার, দ্রুত এবং সহজ হতে পারে এখানে শুরু আপনার সন্তানকে তাদের প্রথম ব্যবসা শুরু করতে সাহায্য করার জন্য বিনামূল্যের নির্দেশিকা ডাউনলোড করুন এবং আপনি কীভাবে প্রাথমিক অবসরের জন্য আপনার অর্থকে আকারে আনতে পারেন সে সম্পর্কে একটি বিনামূল্যে কোর্সে অ্যাক্সেসও পাবেন!)

আমি জানি — আপনি হতবাক!

যদিও এটি মৌলিক, চলুন একটু সময় নিয়ে চিন্তা করি এর অর্থ কী। এর মানে হল যে আপনি যদি তাড়াতাড়ি অবসর নেওয়ার বিষয়ে গুরুতর হন তবে আপনি আবেগের জন্য কাজ করবেন না। আপনি টাকার জন্য কাজ করেন। যদি Goldman Sachs আপনাকে একটি চাকরির প্রস্তাব দেয় কিন্তু আপনি আসলেই কাচ ব্লোয়িং করতে চান, গোল্ডম্যানের চাকরি নিন, যতক্ষণ আপনি পারেন হ্যাং ইন করুন, তারপর তাড়াতাড়ি অবসর নিন এবং আপনার বাকি জীবন কাঁচে কাটিয়ে দিন। এখন মাটি পর্যন্ত যাতে আপনি পরে আপনার ফসল ফল ভোগ করতে পারেন.

আমার জন্য, আমি স্থির থাকি এবং অবশেষে নিজেকে একটি হেজ ফান্ডে খুঁজে পাই যা আমাকে নিউ ইয়র্ক সিটিতে থাকতে দেয়। কিন্তু আমাদের বেশিরভাগেরই অবিলম্বে ছয় অঙ্কের চাকরি পাওয়ার সুযোগ নেই। তখন কি?

পার্শ্বের তাড়াহুড়ো।

মিশেলের কাছে অতিরিক্ত অর্থ উপার্জনের 65টি উপায় রয়েছে৷ আপনার অভিনব সুড়সুড়ি অন্তত একটি হতে হবে. মনে রাখবেন, আপনি আপনার আয় বাড়ানোর চেষ্টা করছেন যাতে আপনি আপনার সঞ্চয় বাড়াতে পারেন যাতে আপনি আপনার "আপনার যা আছে তা" বাড়াতে পারেন।

যাতে আমি আমার রানওয়ে প্রসারিত করতে পারি যতক্ষণ না আমি একটি পূর্ণ-সময়ের চাকরি পেতে পারি, আমি ব্যানানা রিপাবলিক এ বিক্রয় সহযোগী হিসাবে কাজ করেছি। যখন আমি অবশেষে একটি পূর্ণ-সময়ের চাকরি করি, আমার বন্ধুদের ধাঁধার কারণে, আমি আমার বিক্রয় সহযোগীর কাজটি রেখেছিলাম এবং এটিকে একটি পার্শ্ব হস্টলে পরিণত করেছিলাম। (কল্পনা করুন যে আর্থিক ফার্মে আমি যেখানে কাজ করেছি সেখানে আমার বস কতটা হতাশ হয়েছিলেন যখন তিনি ব্যানানা রিপাবলিক এ আমার সাথে দৌড়ে গিয়েছিলেন!) আমার ব্যালেন্স শীট আমাকে ধন্যবাদ জানিয়েছে, কারণ এটি আমাকে ছাত্র ঋণ সহ আমার "আপনি যা পাওনা" আইটেমগুলি দ্রুত পরিশোধ করতে সাহায্য করেছে।

“আমি কি সামর্থ্য রাখতে পারি?” থেকে আপনার ডিফল্ট প্রশ্ন পরিবর্তন করুন। "আমি কি সহ্য করতে পারি?" প্রায়শই, যখন আমরা বেতনে একটি আপগ্রেড পাই, আমরাও প্রায়শই স্বয়ংক্রিয়ভাবে মনে করি আমাদের জীবনধারায় একটি আপগ্রেড করা দরকার। কেন এই অনুমান ডিফল্ট?

ধরুন আপনি এইমাত্র একটি প্রচার পেয়েছেন যা আপনাকে বছরে $5,000 বেশি প্রদান করছে৷ আপনি আপনার রুমমেটকে তার থালা বাসন পরিষ্কার করতে বলতে বলতে ক্লান্ত। আপনার গাড়ী ঠিক আছে, কিন্তু মৌলিক. আপনি কতটা কঠোর পরিশ্রম করছেন এবং আপনার নিজের জায়গা এবং একটি নতুন গাড়ি কীভাবে প্রাপ্য তা আপনি চিন্তা করেন।

আমরা সকলেই আরও বেশি খরচ করার জন্য এই টাগ অনুভব করেছি৷ কিন্তু যেমনটি আমরা ২য় ধাপে দেখেছি, আপনার খরচ কমানোর ক্ষমতা হল সবচেয়ে শক্তিশালী জিনিস যা আপনি আপনার অবসরের নম্বরে পৌঁছাতে পারেন।

যদিও আমি ছয়টি পরিসংখ্যান তৈরি করছিলাম, আমি বিয়ে না হওয়া পর্যন্ত ম্যানহাটনের নন-প্রাইম এলাকায় রুমমেটদের সাথে থাকতাম। আমার কখনো দারোয়ান ছিল না। আমি খুব কমই ক্যাব নিলাম। আমি বেশির ভাগ রাতেই থাকতাম এবং রান্না করতাম। কয়েক বছরের মধ্যে, আমি $15,000 স্কুলের ঋণ পরিশোধ করেছিলাম এবং আমার মোট মূল্য বাড়ানো শুরু করেছিলাম।

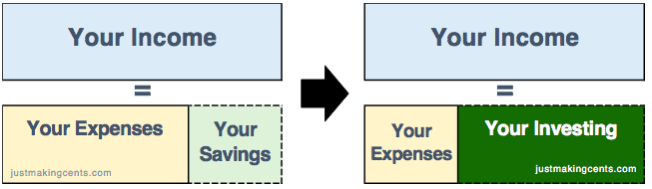

সঞ্চয় করা বিনিয়োগের মতো নয়৷ সঞ্চয় হল একটি বৃষ্টির দিনের জন্য টাকা দূরে রাখার কাজ। বিনিয়োগ অর্থ কাজে লাগাচ্ছে। আসলে, আপনি যদি বিনিয়োগ না করেই সঞ্চয় করেন, আপনি আসলে হারাবেন মুদ্রাস্ফীতির কারণে টাকা।

3 থেকে 6 মাসের জীবনযাত্রার খরচের জন্য যথেষ্ট সঞ্চয় করার পরে, বাকিটা বিনিয়োগ করুন। S&P 500 ঐতিহাসিকভাবে মূল্যস্ফীতির পর বছরে ৭% ফিরে এসেছে। ইতিমধ্যে, গড় বার্ষিক বেতন বৃদ্ধি প্রায় 3% হয়েছে। এই পার্থক্য বিশাল! এর মানে হল যে একটি নির্দিষ্ট সময়ে, আপনার বিনিয়োগগুলি আসলে আপনি প্রতি বছর যা সঞ্চয় করছেন তার চেয়ে বেশি উপার্জন শুরু করবে। তারপর, পর্যাপ্ত সময়ের সাথে, এটি আসলে আপনার পুরো বার্ষিক বেতনের চেয়ে বেশি উপার্জন শুরু করবে!

মূলত, আপনি আপনার অর্থকে বাম দিকের ছবি থেকে ডানদিকের ছবিতে স্থানান্তর করার চেষ্টা করছেন৷

এখন, শেষ ধাপটি কঠিন হতে পারে, কিন্তু আপনার লক্ষ্যের পথকে গ্রীস করে।

এটি সবচেয়ে জটিল অংশ কিন্তু এটিতে আপনাকে আপনার প্রাথমিক অবসরের লক্ষ্যে নিয়ে যাওয়ার সবচেয়ে সম্ভাবনা রয়েছে৷ এটি করার একটি সহজ উপায় হল একজন নিয়োগকর্তা খুঁজে পাওয়া যার একটি অবস্থানও রয়েছে যেখানে আপনি হতে চান৷ পূর্ব উপকূলের জন্য, এটি হয় ম্যানহাটন থেকে কুইন্সের মতো একটি বরোতে বা ফিলাডেলফিয়া বা স্ট্যামফোর্ডের মতো অন্য শহরে স্থানান্তরিত হচ্ছে। পশ্চিম উপকূলে, এটি সান ফ্রান্সিসকো থেকে পোর্টল্যান্ডে যাওয়ার মতো। (অথবা, চূড়ান্ত পদক্ষেপের জন্য, একটি আরভিতে বাস করুন এবং মিশেলের মতো পুরো দেশটি দেখুন!)

কয়েক বছর আগে, আমি আমার নিউ ইয়র্ক সিটির বেতন রেখে ফিলাডেলফিয়ায় চলে এসেছি। এইভাবে, আমি উল্লেখযোগ্যভাবে হাজার হাজার ডলার করে আমার আবাসন খরচ কমিয়েছি...প্রতি মাসে . সেই একটি পদক্ষেপের মাধ্যমে, কারণ আমি আমার সবচেয়ে বড় খরচ কমিয়ে দিয়েছি, আমার স্ত্রী আমাদের 3 সন্তানের সাথে বাড়িতে থাকতে সক্ষম হয়েছিল। অন্য কথায়, এটি আমার স্ত্রীকে অবসর নেওয়ার অনুমতি দিয়েছে (যদিও SAHM হিসাবে তার কাজ আমার চেয়ে অনেক বেশি চ্যালেঞ্জিং!) একই সময়ে, আমি এখনও আমাদের ত্বরান্বিত করতে সক্ষম ছিলাম অবসরের সময়সীমা কয়েক দশক ধরে!

সুতরাং, আপনার অবসরের নম্বরে পৌঁছানোর জন্য আপনার খরচ কমানোই যদি সবচেয়ে শক্তিশালী কাজ হয়, তাহলে আপনার আবাসন খরচ কমানো হল সবচেয়ে শক্তিশালী জিনিস যা আপনি আপনার খরচ কমানোর লক্ষ্যে পৌঁছাতে পারেন।

আসুন ছয়টি ধাপ একসাথে রাখি।

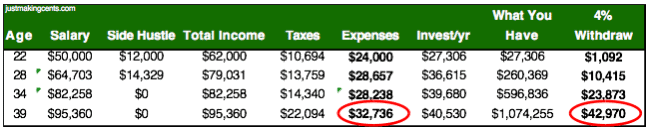

আপনি দেখতে পাবেন যে এটি ছয়টি পরিসংখ্যান তৈরি না করেই করা যেতে পারে৷ ধরা যাক আপনি কলেজ থেকে $50,000 উপার্জন করেন এবং একটি সাইড হাস্টল আছে যা আপনাকে বছরে অতিরিক্ত $12,000 করে তোলে (আমি এটির উপর ভিত্তি করে সপ্তাহে 20-25 ঘন্টা কাজ করেছি বানানা রিপাবলিক এ আমার পূর্ণ-সময়ের চাকরি রেখে)। এছাড়াও, আপনি একজন রুমমেটের সাথে থাকেন এবং সপ্তাহের বেশিরভাগ দিন দুপুরের খাবার প্যাক করেন এবং শুধুমাত্র মাঝে মাঝে ডিনারের জন্য বাইরে খান।

34 বছর বয়সে, আপনি শহরের একটি কম খরচের অংশে চলে যান, আগের বছরের তুলনায় আপনার জীবনযাত্রার খরচ 15% কমিয়ে দেন (হ্যাঁ, এটা সম্ভব - আমি ম্যানহাটন থেকে ফিলাডেলফিয়ায় যাওয়ার চেয়ে বেশি সঞ্চয় করেছি) .

যেমন আপনি দেখতে পাচ্ছেন, আপনার 39 বছর বয়সে, আপনি বছরে প্রায় $43,000 তুলতে পারবেন। সুতরাং, আপনি যদি এই ব্যক্তি হন এবং 39 বছর বয়সে আপনার চাকরি ছেড়ে দেন, তাহলে সামাজিক নিরাপত্তা শুরু না হওয়া পর্যন্ত আপনার জীবনযাত্রার ব্যয় এবং ট্যাক্স কভার করার জন্য যথেষ্ট হবে৷

আপনি দেখতে পাচ্ছেন, আপনার বড় বেতন না থাকলেও এটি সম্ভব। তাই আসল প্রশ্ন হল না "তুমি পারবে?" কিন্তু আপনি কি?" আপনি আপনার প্রকৃত জীবনধারা মধ্যে গণিত স্থানান্তর করার ইচ্ছা আছে? আপনি কি প্রায় 2 দশক ধরে বিনিয়োগের এই স্তরটি বজায় রাখার জন্য অভ্যাস তৈরি করার প্রচেষ্টা করেন এমনকি যখন জীবন আপনাকে কার্ভ বল ছুড়ে দেয় (যা হবে)? এমনকি যখন আপনার বন্ধুরা আপনাকে ছাড়া বাইরে বেড়াতে যাচ্ছে এবং মজা করছে তখনও কি আপনি সময় এবং শক্তিকে একপাশে তাড়াহুড়ো শুরু করার জন্য আলাদা করে রাখেন? আপনি কি আরও বেশি খরচ করার জন্য টাগকে "না" বলেন এবং আপনি যে পোশাক পরেন বা গাড়ি চালান তার দ্বারা আপনি কতটা সফল তা বিশ্বকে দেখানোর ইচ্ছা?

আপনি যদি তা করেন, তাহলে আপনার এবং সেই লক্ষ্য অর্জনের মধ্যে একমাত্র জিনিস হল...আপনি।

কয়েক বছর আগে, বসে থাকার সময় আমার একটি ভিন্ন মুহূর্ত ছিল। এই সময়, আমি আমার ব্যালেন্স শীট দেখছিলাম এবং বুঝতে পেরেছিলাম যে আমি আমার অবসর সংখ্যা অতিক্রম করেছি। এই সময় কোন ব্লবারিং ছিল না, শুধু একটি শান্ত হালকাতা. আমি মুক্তি অনুভব করলাম। তারপর থেকে, আমি প্রতিদিন কাজ শুরু করেছি কারণ এটি আমার পছন্দ ছিল।

মজার ব্যাপার? আমি বুঝতে পেরেছিলাম যে আমি কাজ চালিয়ে যেতে চাই কারণ আমি এখনও মজা করছিলাম। আপাতত। আমার 67 বছর বয়সী বস সবেমাত্র অবসর নিয়েছেন। আপনি যে আনন্দ এবং উত্তেজনা আশা করেছিলেন তার পরিবর্তে, তিনি কীভাবে তার বাকি দিনগুলি পূরণ করতে চলেছেন সে সম্পর্কে তার অনেক ভয় ছিল। আপনি কি এই ভাগ্য চান? আপনি এত দীর্ঘ সময় ধরে এত কঠোর পরিশ্রম করেন যে যখন আপনার আর্থিক স্বাধীনতা থাকে, আপনি হয় খুব বেশি বয়স্ক বা আপনার রুটিনে খুব বেশি সেট হয়ে গিয়েছেন যা আপনি করতে চেয়েছিলেন এমন সমস্ত জিনিসগুলি অনুভব করতে পারবেন।

এতদিন ধরে একক উদ্দেশ্য নিয়ে কাজ করা কারো জন্য, আর বড় লক্ষ্য না থাকাটা আসলে চ্যালেঞ্জিং। এবং আপনি এখনও নিযুক্ত থাকাকালীন আর কী করবেন তা নির্ধারণ করার সময়। এই কারণেই আমি জাস্ট মেকিং সেন্ট শুরু করেছি যাতে আমি এখনও আমার নিজের পছন্দের উদ্দেশ্য এবং প্রকল্পগুলি রাখতে পারি এবং মানুষের জীবনে আরও বেশি প্রভাব ফেলতে পারি৷

এবং তখনই জীবন সত্যিই মজা পায়।

লেখকের জীবনী:JT ওয়াল স্ট্রিটে 15 বছরেরও বেশি সময় কাটিয়ে অর্থকে ভিন্নভাবে দেখতে আগ্রহী। তিনি বিশ্বাসের দৃষ্টিকোণ থেকে এবং 3টি স্পঙ্কি বাচ্চার বাবা হিসাবে অর্থ সম্পর্কে লিখেছেন।

আপনি কি তাড়াতাড়ি অবসর নেওয়ার বিষয়ে জানতে আগ্রহী? কেন বা কেন নয়?