আমার মাসিক এক্সট্রাঅর্ডিনারি লাইভস সিরিজ এমন কিছু যা আমি সত্যিই উপভোগ করছি। প্রথমে ছিলেন জেপি লিভিংস্টন, যিনি 28 বছর বয়সে $2,000,000-এর বেশি সম্পদ নিয়ে অবসর নিয়েছিলেন। আজকের সাক্ষাৎকারটি এলিজাবেথের সাথে, যিনি 32 বছর বয়সে আর্থিক স্বাধীনতা অর্জন করেছিলেন।

আমার মাসিক এক্সট্রাঅর্ডিনারি লাইভস সিরিজ এমন কিছু যা আমি সত্যিই উপভোগ করছি। প্রথমে ছিলেন জেপি লিভিংস্টন, যিনি 28 বছর বয়সে $2,000,000-এর বেশি সম্পদ নিয়ে অবসর নিয়েছিলেন। আজকের সাক্ষাৎকারটি এলিজাবেথের সাথে, যিনি 32 বছর বয়সে আর্থিক স্বাধীনতা অর্জন করেছিলেন।

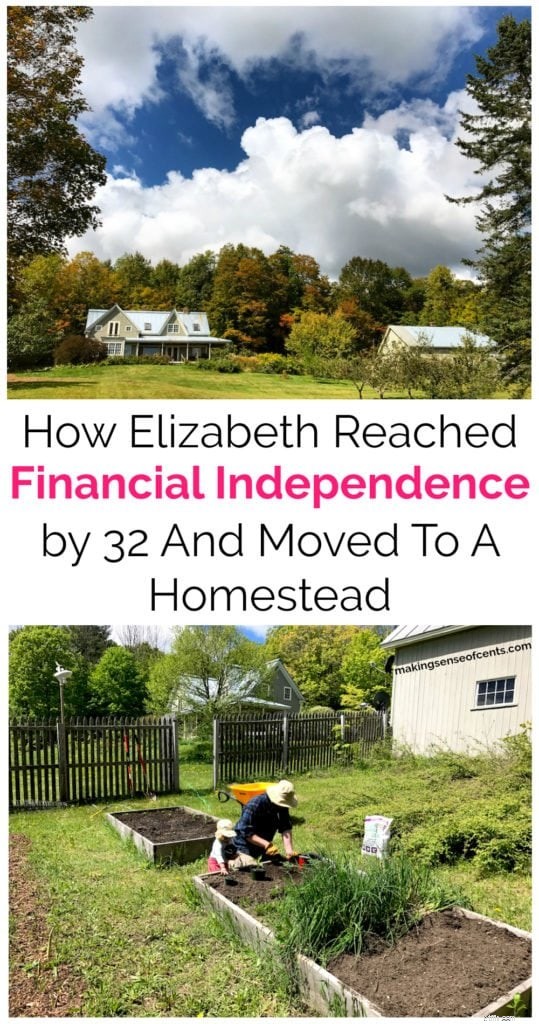

এলিজাবেথ উইলার্ড টেমস, যিনি মিসেস ফ্রুগালউডস নামে বেশি পরিচিত, তিনি হলেন পুরস্কার বিজয়ী ব্যক্তিগত আর্থিক ব্লগ, ফ্রুগালউডস ডট কম-এর স্রষ্টা৷ 32 বছর বয়সে তিনি "আর্থিক স্বাধীনতায় পৌঁছেছিলেন এবং তার স্বামী এবং অল্পবয়সী মেয়ের সাথে ভার্মন্টের বনে 66 একর বাড়িতে একটি আরও অর্থবহ, উদ্দেশ্য-চালিত জীবন তৈরি করতে শহরে একটি সফল কর্মজীবন ছেড়েছিলেন।"

টেমস বইটির লেখক, মিট দ্য ফ্রুগালউডস:অ্যাচিভিং ফাইন্যান্সিয়াল ইন্ডিপেন্ডেন্স থ্রু সিম্পল লিভিং . একজন লেখক এবং হোমস্টেডার হওয়ার আগে, তিনি একটি তহবিল সংগ্রহকারী এবং যোগাযোগ ব্যবস্থাপক হিসাবে অলাভজনক সেক্টরে 10 বছর কাজ করেছিলেন।

এই সাক্ষাৎকারে, আপনি শিখবেন:

এবং আরো! এই সাক্ষাৎকারটি দারুণ তথ্যে ভরপুর!

পুনশ্চ. আপনি যদি নীচে একটি মন্তব্য করেন, আমি তার বইয়ের একটি অনুলিপি পাওয়ার জন্য মন্তব্য থেকে এলোমেলোভাবে একজন ভাগ্যবান পাঠককে বেছে নিচ্ছি৷

আমি আপনাকে জিজ্ঞাসা করেছি, আমার পাঠকগণ, আমার তাকে কী প্রশ্ন করা উচিত, তাই নীচে আপনার প্রশ্ন (এবং আমার কিছু) এলিজাবেথের গল্প সম্পর্কে এবং কীভাবে তিনি এত কিছু অর্জন করেছেন। নিশ্চিত করুন যে আপনি আমাকে Facebook-এ অনুসরণ করছেন যাতে পরবর্তী সাক্ষাৎকারের জন্য আপনার নিজের প্রশ্ন জমা দেওয়ার সুযোগ থাকে।

সম্পর্কিত বিষয়বস্তু:

আমি লিজ, যদিও আমি মিসেস ফ্রুগালউডস নামে বেশি পরিচিত। আমি লিখি Frugalwoods.com এবং আমার প্রথম বই, মিট দ্য ফ্রুগালউডস:সাধারণ জীবনযাপনের মাধ্যমে আর্থিক স্বাধীনতা অর্জন , 6 মার্চ, 2018-এ HarperCollins দ্বারা প্রকাশিত হবে৷

৷2016 সালের মে মাসে, 32 বছর বয়সে, আমি আর্থিক স্বাধীনতা পেয়েছিলাম এবং আমার স্বামী, নেট এবং আমাদের যুবকদের সাথে ভার্মন্টের জঙ্গলে 66 একর বাড়িতে একটি আরও অর্থবহ, উদ্দেশ্য-চালিত জীবন তৈরি করতে শহরে একটি সফল পেশা ছেড়ে দিয়েছিলাম। কন্যা আমরা এখন আমাদের দ্বিতীয় কন্যার প্রত্যাশা করছি এবং এখানে দেশে আমাদের নতুন জীবনকে ভালবাসি! আমি আসলে নিজেকে "প্রাথমিক অবসরপ্রাপ্ত" হিসাবে উল্লেখ করি না কারণ আমি এটিকে কিছুটা ভুল নাম বলে মনে করি। বরং, আমি আর্থিকভাবে স্বাবলম্বী এবং জীবিকা অর্জনের জন্য কাজ করার প্রয়োজন নেই, তবে একজন লেখক হিসাবে কাজ করা বেছে নিন কারণ আমি এটি ব্যক্তিগতভাবে সন্তোষজনক বলে মনে করি। আমি আর্থিক স্বাধীনতাকে সেই বিন্দু হিসাবে সংজ্ঞায়িত করি যেখানে আমাদের নিষ্ক্রিয় সম্পদগুলি আরামদায়কভাবে আমাদের খরচগুলিকে কভার করে এবং আমাদের আর বেতন চেক উপার্জন করতে হবে না৷

আমি যখন অর্থ সঞ্চয় করতে শুরু করি তখন সত্যে, আমি সর্বদা সঞ্চয়কারী হয়েছি। শৈশবকাল জুড়ে, আমি আমার জন্মদিনের সমস্ত অর্থ সঞ্চয় করতাম এবং যখন আমি বেবিসিটিং শুরু করি এবং নিজের অর্থ উপার্জন করতে শুরু করি, তখন আমি 16 বছর বয়সে আমার প্রথম গাড়িটি কেনার জন্য যথেষ্ট সঞ্চয় করেছিলাম। আমার স্বামীর অর্থের সাথে একই রকম সম্পর্ক রয়েছে এবং আমরা ছিলাম। একে অপরের মধ্যে সংরক্ষণের এই প্রবণতাকে শক্তিশালী করতে সক্ষম। আর্থিক স্বাধীনতায় পৌঁছানোর জন্য আমাদের পরিকল্পনা কার্যকর করার আগে, আমরা আমাদের টেক-হোম বেতনের প্রায় 40%-50% সঞ্চয় করছিলাম। আমরা তাড়াতাড়ি অবসর নিতে চাই এমন সিদ্ধান্ত নেওয়ার পরে, আমরা আমাদের সঞ্চয় হারকে 70%, এবং কখনও কখনও 80%, আমাদের টেক-হোম পে-এর উপরে বাড়িয়ে দিয়েছি।

আর্থিক স্বাধীনতার জন্য আমাদের পথটি সত্যিই আমাদের স্নাতক দিনগুলিতে শুরু হয়েছিল, যখন আমরা দেখা করি। নেট এবং আমি দুজনেই একটি অপেক্ষাকৃত সস্তা স্টেট স্কুল-দ্য ইউনিভার্সিটি অফ ক্যানসাস-এ পড়াশোনা করেছি এবং স্কলারশিপের জন্য ধন্যবাদ, কলেজ চলাকালীন কাজ করা এবং আমাদের বাবা-মায়ের সাহায্যের জন্য, কোনো ঋণ ছাড়াই স্নাতক হয়েছি। স্নাতক হওয়ার পরে, আমরা প্রাপ্তবয়স্ক হিসাবে আমাদের নতুন জীবনে কোনও ঋণ না নেওয়ার জন্য প্রতিশ্রুতিবদ্ধ ছিলাম এবং আমরা শুরু থেকেই মিতব্যয়ীভাবে জীবনযাপন করেছি। জীবনের এই ঋণমুক্ত শুরুর জন্য ধন্যবাদ, আমরা বছরের পর বছর ধরে আমাদের বেতনের উচ্চতর বৃদ্ধি সঞ্চয় করতে সক্ষম হয়েছি। এবং আমরা খুব ছোট শুরু! কলেজের বাইরে আমার প্রথম কাজ ছিল নিউ ইয়র্ক সিটিতে AmeriCorps-এর সাথে, এবং আমি বছরের জন্য $10,000 বৃত্তি পেয়েছি। আমি এর থেকে $2,000 সঞ্চয় করতে পেরেছি।

সেখান থেকে আমার বেতন বেড়েছে, যেমন Nate-এর মতো, এবং আমরা একটি বাড়ি কেনার লক্ষ্য স্থাপন করেছি। একটি ডাউনপেমেন্ট সংরক্ষণের উপর লেজারের মতো ফোকাস দিয়ে, আমরা প্রতি মাসে যতটা সম্ভব দূরে সরিয়ে দিয়েছি, যদিও আমরা উভয়েই সর্বদা অলাভজনক/মিশন-ভিত্তিক সংস্থাগুলির জন্য কাজ করেছি। যদিও আমরা আমাদের জীবনযাত্রার মান এবং অভিজ্ঞ জীবনযাত্রার মুদ্রাস্ফীতিও বাড়িয়েছি, তবুও আমরা সবসময় আমাদের টেক-হোম বেতনের মোটামুটি উচ্চ শতাংশ সংরক্ষণের দিকে মনোনিবেশ করেছি। আমরা সবসময় জানতাম না যে আমরা এই সঞ্চয় নিয়ে কী করতে যাচ্ছি–এবং প্রাথমিকভাবে লক্ষ্য হিসাবে আমাদের অবশ্যই আর্থিক স্বাধীনতা ছিল না–কিন্তু আমরা জানতাম যে অর্থ সুযোগ দেয়। আমি জানতাম যে ঋণ ছাড়াই, এবং যথেষ্ট সঞ্চয় তৈরি করে, আমরা আমাদের জীবনে অস্বাভাবিক পছন্দ করতে সক্ষম হব এবং আমাদের পেচেকগুলি চিরতরে দেখতে পাব না। আমি সবসময় বলতে চাই যে কেউ কখনও বেশি অর্থ সঞ্চয় করার জন্য আফসোস করেনি। বিপরীতে, এটি আপনাকে বিকল্পগুলি সরবরাহ করে।

তারপরে 2014 সালের মার্চ মাসে, নেট এবং আমি চমকপ্রদ উপলব্ধি পেয়েছিলাম যে আমরা গভীরভাবে অসন্তুষ্ট ছিলাম। আমরা তখন 29 বছর বয়সী, বোস্টন এলাকায় বাস করছিলাম, এবং উভয়েই কাজ করা যা আমরা ধরে নিয়েছিলাম আমাদের "স্বপ্নের কাজ" হবে:হোয়াইট-কলার, ক্যারিয়ার-ট্র্যাক অবস্থানগুলি অর্জন করার জন্য আমরা কঠোর পরিশ্রম করেছি। 2012 সালে, আমরা কেমব্রিজ, এমএ-তে আমাদের প্রথম বাড়ি কিনেছিলাম এবং আমাদের অবসরপ্রাপ্ত রেসিং গ্রেহাউন্ড গ্রেসিকে দত্তক নিয়েছিলাম। সেই সময় থেকে, আমরা ভেবেছিলাম যে আমরা এটি তৈরি করেছি এবং আমরা আমাদের দীর্ঘমেয়াদী লক্ষ্যগুলি অর্জন করব। সমস্যা হল আমরা দুজনেই অপূর্ণ ছিলাম। আমরা বুঝতে পেরেছিলাম যে প্রতি সপ্তাহের দিন সারাদিন কৃত্রিম আলোর নীচে কিউবিকেলে কাজ করা আমাদের উভয়ের জন্য একটি হতাশাজনক প্রস্তাব ছিল এবং আমরা আরও 30 বা 40 বছর এটি করার কল্পনাও করতে পারিনি।

এবং তাই, আমরা আমাদের জীবনকে আমূল পরিবর্তন করার জন্য একটি পরিকল্পনা তৈরি করেছি। আমার স্বামী আমাকে সহজ প্রশ্ন জিজ্ঞাসা করেছিলেন:"আপনি কখন সবচেয়ে সুখী?" আমার প্রতিক্রিয়া:"যখন আমরা একসাথে জঙ্গলে হাইকিং করি।" তার উত্তর ছিল অভিন্ন এবং আমরা বুঝতে পেরেছিলাম যে আমাদের জীবনের কোন অর্থ ছিল না কারণ আমরা তাদের শহুরে কেমব্রিজ, এমএ এর মাঝখানে বাস করছিলাম। আমরা সেই মুহুর্তে আর্থিক স্বাবলম্বী হওয়ার সিদ্ধান্ত নিয়েছিলাম এবং সপ্তাহান্তে কাজ করে সময় কাটানোর বিপরীতে প্রতিদিন সত্যিকারের জীবনযাপন শুরু করার জন্য ভার্মন্টের জঙ্গলে একটি বাড়িতে চলে যাওয়ার সিদ্ধান্ত নিয়েছিলাম।

আমি এখন আমার সময়ের নিয়ন্ত্রণে আছি। আমি সিদ্ধান্ত নিতে সক্ষম যে কী করতে হবে এবং কখন একটি নির্বিচারে নয় থেকে পাঁচটি সময়সূচী দেখার বিপরীতে। উপরন্তু, আমার স্বামী বা আমার কারোরই প্রতিদিনের যাতায়াত নেই, যা আমাদের সময়কে আরও বেশি করে দেয়। যখন আমরা বিবেচনা করি যে আমরা কাজের জন্য কতটা "অর্থ প্রদান করছি" - আর্থিকভাবে এবং আমাদের সময় উভয়ই - আমরা প্রতিদিন কৃতজ্ঞ যে আমাদের আর আমাদের চাকরির জন্য আমাদের জীবন বাণিজ্য করতে হবে না৷

আমাদের তাড়াতাড়ি অবসর নেওয়ার সিদ্ধান্তের আরেকটি প্রধান কারণ হল আমাদের মেয়ের সাথে যতটা সম্ভব সময় কাটানোর ইচ্ছা—যে এখন দুই বছর বয়সী—এবং তার শিশু বোন, যে ফেব্রুয়ারী 2018-এ আসার কথা। আমাদের বাড়িতে বাবা-মা হওয়ার ক্ষমতা আমাদের পরিবারের জন্য রূপান্তরকারী এবং আমাদের সময়কে গঠন করতে দেয়, এবং আমাদের মেয়ের প্রাথমিক শিক্ষার অভিজ্ঞতা, যেমন আমরা চাই। এছাড়াও, ডে-কেয়ারের খরচ না থাকা আমাদের বাজেটে একটি গভীর সঞ্চয়ের প্রতিনিধিত্ব করে। আমি সময় এবং অর্থকে আমাদের সর্বশ্রেষ্ঠ সম্পদ হিসাবে বিবেচনা করি এবং দুটি জিনিস যা থেকে অন্যান্য সমস্ত অগ্রাধিকার আসে:পরিবার, স্বাস্থ্য, পরিপূর্ণ কাজ এবং আরও অনেক কিছু। যখন আমি আমার সময় এবং আমার অর্থ নিয়ন্ত্রণ করতাম না, তখন আমি অনুভব করি যে আমি সত্যিই আমার জীবন যাপন করছি না।

যখন Nate এবং আমি আর্থিক স্বাধীনতা অনুসরণ করার সিদ্ধান্ত নিয়েছিলাম, আমাদের প্রথম পদক্ষেপগুলির মধ্যে একটি ছিল প্রতি মাসে ব্যয় করা প্রতিটি ডলারের মাধ্যমে চিরুনি দেওয়া। এটির আরও বেশি সঞ্চয় করার জন্য একটি পরিকল্পনা তৈরি করার জন্য আমাদের অর্থ কোথায় যাচ্ছে তা আমাদের জানতে হবে। জ্ঞানের এই গুরুত্বপূর্ণ ভিত্তি ছাড়া, একটি কার্যকর সঞ্চয় লক্ষ্য সেট করার কোন উপায় নেই।

আমরা আমাদের বাজেটের প্রতিটি একক ব্যয় নির্মূল করার সিদ্ধান্ত নিয়েছি যা কঠোরভাবে প্রয়োজনীয় ছিল না। রেস্তোরাঁর খাবার, কফির বাইরে, নতুন জামাকাপড়, চুল কাটার মতো জিনিস-সবই গেল। আমাদের চরম মিতব্যয়ের প্রথম মাসে, আমরা নিজেদের পরীক্ষা করতে চেয়েছিলাম এবং দেখতে চেয়েছিলাম আমরা কতটা বাঁচাতে পারি। তারপরে, আমরা আমাদের বাজেটে কিছু খরচ যোগ করার জন্য সচেতন এবং ইচ্ছাকৃত সিদ্ধান্ত নিয়েছিলাম কারণ আমরা অনুভব করেছি যে তারা আমাদের বিনিয়োগে একটি উচ্চ রিটার্ন প্রদান করেছে। উদাহরণস্বরূপ, আমার স্বামী এবং আমি এখন মাসে একবার একসাথে ডিনার করতে যাই, যা আমাদের জন্য একটি বিশেষ ট্রিট।

আমি খুঁজে পেয়েছি যে একটি বিলাসবহুল ঘটনার বিরলতা প্রকৃতপক্ষে আমি এটি থেকে আহরণ করা সুখের মাত্রা বাড়াতে কাজ করে। যদি আমরা বারবার নিজেদেরকে ট্রিটস এর সামনে তুলে ধরি, তাহলে আমরা তাদের উপভোগের জন্য মৃত হয়ে যাই। উদাহরণস্বরূপ, যদি আমরা প্রতি রাতে ডিনার খেয়ে থাকি, তবে এটি আর বিশেষ হবে না এবং এটি একটি রোট কাজ হয়ে উঠবে। সেই বিশেষ বিলাসিতাকে বিরল রেখে, আমরা আমাদের মাসিক তারিখের রাত থেকে একটি অবিশ্বাস্যভাবে উচ্চ স্তরের সন্তুষ্টি অর্জন করি। এটি হেডোনিক অভিযোজন ধারণার সাথে অনেকটা সারিবদ্ধ:যেকোনো উদ্দীপনা বা বিলাসের বারবার এক্সপোজার মানে একই স্তরের আনন্দ অর্জনের জন্য আমাদের বিলাসিতা/উদ্দীপনার পরিমাণ বা ফ্রিকোয়েন্সি বাড়াতে হবে। আমাদের হেডোনিক অ্যাডাপ্টেশন মিটার রিসেট করে, আমার স্বামী এবং আমি আমাদের জীবন উপভোগ করতে সক্ষম হই আরো কম খরচ করার সময় টাকা।

উপরন্তু, আমরা আবিষ্কার করেছি যে মিতব্যয়িতা নিছক অর্থ সঞ্চয় ছাড়াও গভীর সুবিধা প্রদান করে। মিতব্যয়িতা:

সেই শেষ বিন্দুতে, আমি প্রায়শই শুনি যে লোকেরা অনুমান করে যে একটি মিতব্যয়ী জীবন আরও বেশি সময় নেয়, কিন্তু আমি ঠিক বিপরীত খুঁজে পাই। বরং, আমি আমার সময় এবং অর্থ উভয় দিয়েই কেবল সেই জিনিসগুলিই করি যা আমি সবচেয়ে বেশি করতে চাই। আমি সমাজ বা অন্য লোকেদের নির্দেশ দিই না যে আমি কীভাবে এই দুটি মূল্যবান সম্পদ ব্যবহার করব, যার অর্থ আমি উভয়ের অনেক কম ব্যবহার করি!

মিতব্যয়ীতা আমাদের সময় এবং অর্থ কীভাবে বাঁচায় তার একটি দুর্দান্ত উদাহরণ হল আমাদের বাড়ির চুল কাটা। আমি আমার স্বামীর চুল কেটেছি এবং হ্যাঁ, সে আমার চুল কেটেছে! আমি আমার প্রথম বাড়ির চুল কাটার আগে সত্যিই নার্ভাস ছিলাম, কিন্তু এটি দেখতে কতটা দুর্দান্ত ছিল তা দেখে আনন্দিতভাবে অবাক হয়েছিলাম। আমি প্রতি চুল কাটাতে $120 খরচ করতাম এবং এখন, শূন্য ডলারে, আমার একটি চুল কাটা আছে যা দেখতে প্রায় ঠিক ততটাই ভাল। প্লাস, আমি সময় বাঁচান! অতীতে, আমাকে একটি অ্যাপয়েন্টমেন্ট নিতে হয়েছিল, সেলুনে যাতায়াত করতে হয়েছিল, আমার চুল কাটতে হয়েছিল এবং আবার বাড়ি ফিরতে হয়েছিল। সব মিলিয়ে আমার সময় অন্তত তিন ঘণ্টা। এখন, এটা মাত্র 15 মিনিট লাগে! নো-ব্রেইনারে আমার জন্য ট্রেড অফ।

উপরন্তু, আমার স্বামী এবং আমি বিভিন্ন ক্ষেত্রে আমাদের DIY দক্ষতার বিকাশ করেছি:প্লাম্বিং থেকে রান্না করা থেকে চুল কাটা থেকে আমাদের বাড়িতে কাজ করা পর্যন্ত। এই সমস্ত কাজগুলি কীভাবে নিজেরাই করতে হয় তা শেখানোর জন্য, আমরা আমাদের জন্য কিছু করার জন্য লোকেদের অর্থ প্রদানের উপর আমাদের নির্ভরতা কমিয়ে ফেলি, নতুন দক্ষতা শিখি এবং আমাদের জন্য সেগুলি করার জন্য লোকদের নিয়োগ করলে তার চেয়ে উচ্চ স্তরের সন্তুষ্টি অর্জন করি। গবেষকরা এটিকে "Ikea Effect" হিসাবে নথিভুক্ত করেছেন যার ফলে লোকেরা সম্পূর্ণ করার জন্য অন্যদের অর্থ প্রদানের প্রকল্পগুলির তুলনায় তাদের DIY প্রকল্পগুলিতে বেশি খুশি হয়৷

মনে রাখা আরেকটি গুরুত্বপূর্ণ বিষয় হল যে আপনি যখন কোনো খরচ-যেমন চুল কাটা-কে বাদ দেন তখন আপনি শুধুমাত্র এক মাস বা এক বছরের জন্য সেই অর্থ সঞ্চয় করবেন না। আপনি আপনার বাকি জীবনের জন্য প্রতি বছর সেই অর্থ সঞ্চয় করছেন। এবং, আপনি যদি আপনার সঞ্চয় করা অর্থ বিনিয়োগ করেন, যা করার জন্য আমি সুপারিশ করি, তাহলে আপনি সেই অর্থের উপর চক্রবৃদ্ধি আয় থেকে উপকৃত হবেন।

এখানে আমার খুব প্রিয় উদাহরণগুলির মধ্যে একটি হল কিভাবে একটি ব্যয় নির্মূল করলে আপনি দীর্ঘমেয়াদে প্রচুর পরিমাণে অর্থ সংগ্রহ করতে পারেন:

ধরা যাক আপনি প্রতি মাসে তারের জন্য $75 ব্যয় করেন। নিজে থেকে বিপুল পরিমাণ অর্থ নয়। কিন্তু, 12 দ্বারা গুণ করলে, এটি টেলিভিশনে প্রতি বছর $900। ধরা যাক আপনি এর পরিবর্তে কম-ফি সূচক তহবিলে $900 বিনিয়োগ করেছেন এবং 7% রিটার্ন উপভোগ করেছেন (যা দীর্ঘমেয়াদে গড় বার্ষিক বাজার রিটার্ন হিসাবে বিবেচিত হয়)। কল্পনা করুন যে আপনি কয়েক দশক ধরে একই $900 বিনিয়োগ করেছেন (যেটি বিনিয়োগ করার সবচেয়ে বুদ্ধিমান উপায়) এবং কেবলের জন্য অর্থ প্রদানের পরিবর্তে প্রতি বছর আপনার বিনিয়োগে $900 যোগ করেছেন।

30 বছরে, আপনার সামান্য $900 বেড়ে $91,865.74 হবে। এটি মিতব্যয়িতা এবং বিনিয়োগের চক্রবৃদ্ধি শক্তি। আপনি যদি আপনার নিজের নম্বর দিয়ে এটি ব্যবহার করে দেখতে চান, এখানে আমি ব্যবহার করি চক্রবৃদ্ধি সুদের ক্যালকুলেটর।

একেবারেই! আমরা আমাদের জীবনযাত্রাকে বিলাসবহুলভাবে মিতব্যয়ী বলে মনে করি। আমরা যেখানে চাই সেখানে বাস করি, আমরা যেমন চাই, এবং আমরা আমাদের সময়কে আমাদের ইচ্ছা মতো ব্যবহার করি। আমি এর চেয়ে বিলাসবহুল কিছু কল্পনা করতে পারি না। আমার স্বামী এবং আমি সৌভাগ্যবান যে 66 একর চমত্কার কাঠ, ফলের গাছ, বাগান, পুকুর, খাঁড়ি এবং আরও অনেক কিছুতে আমাদের বাচ্চাদের সাথে একটি প্রশস্ত, আরামদায়ক বাড়িতে বাস করি। বঞ্চনা মোটেও আমাদের সমীকরণের অংশ নয় এবং আমাদের যা যা প্রয়োজন তা আমাদের আছে। আমি খুঁজে পেয়েছি যে একটি সহজ, মিতব্যয়ী জীবনযাপনের মাধ্যমে, আমি আর বস্তুগত পণ্যের প্রতি লালসা করি না। আমি নতুন জামাকাপড় বা জুতা বা পার্স কিনতে আগ্রহী নই কারণ আমি জানি যে এই জিনিসগুলি আমাকে দীর্ঘস্থায়ী সুখ আনবে না। আমি মানসম্পন্ন অভিজ্ঞতা এবং এমন একটি জীবনের প্রতি অনেক বেশি আগ্রহী যেটি আমি প্রতিদিন বাস করতে পছন্দ করি।

আমি দেখতে পাচ্ছি যে আমি যত কম কিনব, তত কম আমি আমার প্রয়োজন অনুভব করি। আমি মনে করি, বিপরীতটিও সত্য, যেমন আমরা যত বেশি কিনি, ততই আমরা আমাদের প্রয়োজন বুঝতে পারি। এটি আমাদের ভোক্তা সংস্কৃতির ছলনাময় প্রকৃতি এবং ক্রয়ের মাধ্যমে প্রতিদিন নিজেদের আচরণ করার প্রলোভনসঙ্কুল পথ যা আসলে দীর্ঘমেয়াদী সুখ পায় না, কিন্তু এটি আমাদের দীর্ঘমেয়াদী লক্ষ্যগুলিকে লাইনচ্যুত করে। শুধুমাত্র আমার সর্বোচ্চ এবং সর্বোত্তম অগ্রাধিকারের উপর আমার ব্যয়কে কেন্দ্রীভূত করার মাধ্যমে, আমি এমন একটি জীবন তৈরি করতে সক্ষম হয়েছি যাতে খুব অল্প অর্থ ব্যয় করে আমার প্রয়োজনীয় সবকিছু অন্তর্ভুক্ত থাকে। মিতব্যয়ীতা অপ্রয়োজনীয় খরচের আওয়াজকে নিঃশব্দ করে এবং পরিবর্তে আমাদের প্রকৃত অগ্রাধিকারের দিকে মনোনিবেশ করে।

আর্থিক স্বাধীনতা অর্জনের আগে, আমি অলাভজনক সংস্থাগুলির জন্য তহবিল সংগ্রহকারী এবং যোগাযোগ ব্যবস্থাপক হিসাবে দশ বছর কাজ করেছি। আমার স্বামী এবং আমি উভয়ই সর্বদা অলাভজনক/মিশন-ভিত্তিক সংস্থার জন্য কাজ করেছি। তাই আমরা কখনই ইনভেস্টমেন্ট ব্যাঙ্কার বেতন করিনি, কিন্তু আমরা দুজনেই খুব ভালো করেছি। আমি আমার জীবনে বিশেষাধিকারের বিশাল ভূমিকা এবং অল্প বয়সে আর্থিক স্বাধীনতা অর্জনের আমার ক্ষমতা সম্পর্কে অত্যন্ত সচেতন। আমার স্বামী এবং আমি দুজনেই এমন পরিবারে জন্ম নেওয়ার জন্য অত্যন্ত সৌভাগ্যবান ছিলাম যেগুলি আমাদের উত্সাহিত করেছিল, আমাদের শিখিয়েছিল এবং কখনও আর্থিকভাবে উল্লেখযোগ্যভাবে সংগ্রাম করিনি৷ আমরা কেউই সম্পদ থেকে আসি না–এবং আমরা অবশ্যই উত্তরাধিকার সূত্রে কোন অর্থ পাইনি–কিন্তু আমরা দুজনেই স্থিতিশীল, মধ্যবিত্ত পরিবার থেকে এসেছি।

আমি মনে করি না যে আমার সাফল্য সম্পূর্ণরূপে আমার নিজের ভাল সিদ্ধান্তের কারণে; বরং, আমি যা কিছু অর্জন করেছি তাতে ভাগ্য এবং বিশেষাধিকারের ভূমিকা দেখতে পাই। আমি মনে করি আমার জীবনে আমি যে অনেক সুবিধা উপভোগ করেছি তা স্বীকার করা আমার জন্য গুরুত্বপূর্ণ - সুশিক্ষিত পিতামাতার দ্বারা বড় হওয়া থেকে শুরু করে মানসম্পন্ন পাবলিক স্কুলে যাওয়া, কলেজে যাওয়া, ভাল চাকরি নিশ্চিত করা। এমনকি বিবেচনা করাও এটি একটি বিশেষাধিকার আর্থিক স্বাধীনতা এবং "আপনি কখন সবচেয়ে সুখী" এর প্রশ্ন। আমি এই স্বীকৃতিটি আমার জীবনকে পরিচালিত করার জন্য ব্যবহার করি এবং মিতব্যয়িতাকে বঞ্চনার একটি প্রক্রিয়া হিসাবে দেখার পরিবর্তে, আমি এটিকে প্রাচুর্যে ভরা এবং কৃতজ্ঞতায় আচ্ছন্ন জীবনের উদ্বোধন হিসাবে দেখি৷

আর্থিক স্বাধীনতা অর্জনের জন্য মূলত তিনটি কারণ রয়েছে:

আপনি আপনার আয় এবং আপনার ব্যয়ের মধ্যে যত বেশি দূরত্ব রাখতে পারবেন, তত দ্রুত আপনি আর্থিক স্বাধীনতায় পৌঁছাবেন। যেহেতু আমার স্বামী এবং আমি তিন বছরের কম সময়ে আর্থিক স্বাধীনতা পাওয়ার জন্য একটি আক্রমনাত্মক, দ্রুত গতির লক্ষ্য নির্ধারণ করেছি, তাই আমাদের খুব উচ্চ হারে সঞ্চয় করতে হবে। যাইহোক, আপনি যদি দীর্ঘ সময়ের ফ্রেমে স্বাচ্ছন্দ্য বোধ করেন তবে আপনি কম সঞ্চয় করতে এবং কম উপার্জন করতে পারেন। এই তিনটি বিষয় কীভাবে সম্পর্কিত তা সবই একটি প্রশ্ন। এটাও সত্য যে আপনি যত কম খরচ করবেন, আপনার কম সঞ্চয় করতে হবে, বাঁচতে আপনার কম অর্থের প্রয়োজন হবে এবং সামগ্রিকভাবে আপনার কম অর্থের প্রয়োজন হবে। বিপরীতভাবে, আপনি যত বেশি ব্যয় করবেন, তত বেশি আপনার সঞ্চয় করতে হবে।

আমি আয় এবং ব্যয় উভয় দিক থেকে আর্থিক স্বাধীনতার লক্ষ্যে আসার পক্ষে একজন উকিল। আপনি যদি খুব বেশি বেতন পান, উদাহরণস্বরূপ, কিন্তু খুব বেশি সঞ্চয় না করেন, তাহলে আপনি কম বেতন এবং কম সঞ্চয় হারের তুলনায় আর্থিক স্বাধীনতার কাছাকাছি নন। তাই, আপনি যদি আয় বাড়াতে কাজ করতে পারেন-হয় চাকরি পরিবর্তন করে বা পাশ-পাশের ঝামেলা নিয়ে-এবং আপনার খরচ কমিয়েও, আপনি আরও দ্রুত আপনার লক্ষ্যে পৌঁছাতে সক্ষম হবেন।

উপরন্তু, আপনার সঞ্চয় করা অর্থ বিনিয়োগ করা গুরুত্বপূর্ণ। শুধুমাত্র দৃঢ় বিনিয়োগের মাধ্যমেই আপনি আপনার সম্পদ বাড়াতে পারবেন। শুধুমাত্র একটি সঞ্চয় বা চেকিং অ্যাকাউন্টে আপনার নগদ জমা করা যথেষ্ট নয়। আমি স্বল্প-ফির সূচক তহবিলে DIY বিনিয়োগের পক্ষে একজন উকিল এবং আমি ভ্যানগার্ড বা ফিডেলিটির ব্রোকারেজগুলির সুপারিশ করি কারণ তারা উভয়ই কম-ফি সূচক তহবিল অফার করে যা আপনি নিজেরাই বিনিয়োগ করতে পারেন। আমার স্বামী এবং আমি কেমব্রিজ, এমএ-তে একটি রাজস্ব-উৎপাদনকারী ভাড়া সম্পত্তির মালিক।

যেহেতু আমরা একটি 66-একর বাড়িতে বাস করি, তাই আমার স্বামী এবং আমি প্রত্যেকে আমাদের জমির বাইরের শ্রম এবং প্রকল্পগুলির ভিতরে কাজ করার মধ্যে আমাদের দিনগুলিকে ভাগ করি যা আমরা পূরণ করতে পারি। এত বড় পার্সেল জমিতে বসবাস করার অর্থ হল আমরা কখনই বাইরের কাজের জন্য কম ছিলাম না যা করা দরকার। আমাদের বাগান থেকে সবজি রোপণ, পরিচর্যা, ফসল কাটা এবং সংরক্ষণ করা আছে; আমাদের আপেল এবং বরই গাছ ছাঁটাই; সেই আপেল থেকে সিডার তৈরি করা; ভবিষ্যতে রোপণ ব্যবহারের জন্য বাগানের প্লট চাষ করা; ব্ল্যাকবেরি বাছাই; আমাদের টেকসই বনায়ন পরিকল্পনা অনুযায়ী আমাদের কাঠ বজায় রাখা; কাঠের জন্য গাছ কাটা; ফায়ারউড বিভাজন এবং স্ট্যাকিং; শীতকালে তুষার পরিষ্কার করা… এবং তালিকা চলে! আমরা আমাদের জমির রক্ষণাবেক্ষণকে "কাজ" হিসাবে দেখি না, বরং আমরা যে জীবনযাপন করতে চাই তার আনন্দময় সাধনা হিসাবে। আমরা প্রকৃতির বাইরে থাকতে পছন্দ করি, এবং আমাদের সামনের দরজার বাইরে হেঁটে যাওয়ার এবং আমাদের একর এবং একর কাঠের মধ্য দিয়ে যেকোন সংখ্যক ট্রেইলে হাইক করার ক্ষমতা পাওয়াটা একটি চমৎকার আশীর্বাদ।

আমরা বাড়িতে বাবা-মাও থাকি, তাই আমাদের দুই বছরের মেয়ের যত্ন নেওয়ার জন্য আমাদের অনেক সময় ব্যয় হয়। তার সময়সূচীর আশেপাশে আমাদের দিনগুলি গঠন করার ক্ষমতা আমাদের জীবনকে সহজ করে তোলে এবং আমাদের পরিবার হিসাবে একসাথে অনেক সময় ব্যয় করতে দেয়৷

আমাদের সম্পত্তিতে এই কাজটি ছাড়াও, আমার স্বামী এবং আমি উভয়েই অন্যান্য প্রকল্পগুলিতে কাজ করতে পছন্দ করি যা আমরা পূরণ করতে পারি। আমি সবসময় একজন লেখক হতে চেয়েছিলাম, এবং শুধুমাত্র মিতব্যয়ীতার মুক্তির মাধ্যমেই আমি শেষ পর্যন্ত এই লক্ষ্যটি অর্জন করতে সক্ষম হয়েছিলাম।

আমি করি! আমি উপরে উল্লিখিত হিসাবে, আমি একজন লেখক হিসাবে কাজ করা বেছে নিয়েছি কারণ আমি মিতব্যয়ীতার রূপান্তরকারী শক্তির বার্তা ছড়িয়ে দেওয়ার এবং আর্থিক সাক্ষরতার অগ্রগতির বিষয়ে গভীরভাবে উত্সাহী। আমার স্বামী, তার পক্ষ থেকে, একজন সফ্টওয়্যার প্রকৌশলী হিসাবে বাড়ি থেকে কাজ করা বেছে নেন কারণ তিনি এই কাজ থেকে উদ্ভূত বুদ্ধিবৃত্তিক উদ্দীপনা উপভোগ করেন।

আমাদের জন্য গুরুত্বপূর্ণ পার্থক্য হল যে আমাদের অর্থের জন্য কাজ করার দরকার নেই; বরং, আমরা কাজ করতে পছন্দ করি। যখন বেতন-চেক উপার্জনের জন্য আপনাকে কাজ করার প্রয়োজন হয় না, তখন আপনি এমন প্রকল্পগুলিতে আপনার প্রচেষ্টাকে ফোকাস করতে পারেন যা আপনার জন্য অর্থপূর্ণ এবং যেগুলি আপনার মূল্যবোধ এবং লক্ষ্যগুলির সাথে সারিবদ্ধ। আমি যে প্রকল্পগুলিতে বিশ্বাস করি শুধুমাত্র সেগুলি নেওয়ার স্বাধীনতা থাকা, আমার সময়কে কঠোরভাবে রক্ষা করা এবং লেখার উপর ফোকাস করা যা আমি মনে করি একটি পার্থক্য তৈরি করে তা মুক্তি। আমি যা করি তা ভালোবাসি!

আমরা আমাদের সম্পদ থেকে টেকসই দীর্ঘমেয়াদী প্রত্যাহারের সাথে সামঞ্জস্য রেখে আমাদের খরচগুলি রাখার পরিকল্পনা করি, যা নিশ্চিত করবে যে আমাদের কখনই অর্থ শেষ হবে না। আমাদের কাছে সম্পদের একটি বিস্তৃতভাবে বৈচিত্র্যময় পোর্টফোলিও রয়েছে যা আমরা ঐতিহাসিক মডেলিংয়ের উপর ভিত্তি করে দীর্ঘমেয়াদে থেকে আঁকতে স্বাচ্ছন্দ্যবোধ করি৷

আমাদের ভাড়ার সম্পত্তি থেকে আমাদের একটি স্বাস্থ্যকর নেট আয় আছে, যা আমাদের অন্যান্য সম্পদ থেকে 3.5% বা তার কম প্রত্যাহারের হারের সাথে আমাদের খরচগুলিকে কভার করবে এবং তারপরে কিছু চিরস্থায়ী হবে৷

আমি Frugalwoods-এ একটি বিনামূল্যে মাসব্যাপী চ্যালেঞ্জ চালাই, যার নাম Uber Frugal Month Challenge, যেটি আমার স্বামী এবং আমি আর্থিক স্বাধীনতা অর্জনের জন্য যে পথটি নিয়েছিলেন তা অনুসরণ করতে সাহায্য করার জন্য ডিজাইন করা হয়েছে। আপনি যদি আনন্দময় (এবং বিলাসবহুল) চরম মিতব্যয়িত জীবন অনুসরণ করতে আগ্রহী হন, তাহলে আমি আপনাকে চ্যালেঞ্জ গ্রহণ করার সুপারিশ করছি! সংক্ষেপে, আমি যে প্রথম ধাপগুলি সুপারিশ করছি–এবং চ্যালেঞ্জ আপনাকে পথ দেখাবে–নিম্নরূপ:

আপনি কি আর্থিক স্বাধীনতায় পৌঁছাতে বা তাড়াতাড়ি অবসর নিতে আগ্রহী? কেন বা কেন নয়?

আর্থিক স্বাধীনতা কি এবং আমি কিভাবে এটি অর্জন করতে পারি?

5 জন ব্যক্তি যারা তাদের 30 এর দশকে আর্থিক স্বাধীনতায় পৌঁছেছিলেন এবং ঠিক কীভাবে তারা এটি করেছিলেন

8 মূর্খ এবং ব্যয়বহুল আর্থিক ফাউল - এবং সেগুলি কীভাবে এড়ানো যায়

কিভাবে স্বল্প-, মাঝারি- এবং দীর্ঘমেয়াদী সমৃদ্ধির জন্য আর্থিক লক্ষ্য নির্ধারণ করবেন

কিভাবে আমরা আমাদের বাজেট কেটেছি