আমার মাসিক এক্সট্রাঅর্ডিনারি লাইভস সিরিজ এমন কিছু যা আমি সত্যিই উপভোগ করছি। প্রথমে ছিলেন JP লিভিংস্টন, যিনি 28 বছর বয়সে $2,000,000-এর বেশি সম্পদ নিয়ে অবসর নিয়েছিলেন। আজকের সাক্ষাৎকারটি তানজা হেস্টারের সাথে, যিনি 2017-এর শেষে 38 বছর বয়সে অবসর নিয়েছিলেন।

আমার মাসিক এক্সট্রাঅর্ডিনারি লাইভস সিরিজ এমন কিছু যা আমি সত্যিই উপভোগ করছি। প্রথমে ছিলেন JP লিভিংস্টন, যিনি 28 বছর বয়সে $2,000,000-এর বেশি সম্পদ নিয়ে অবসর নিয়েছিলেন। আজকের সাক্ষাৎকারটি তানজা হেস্টারের সাথে, যিনি 2017-এর শেষে 38 বছর বয়সে অবসর নিয়েছিলেন।

আপনি সম্ভবত আশ্চর্যজনক ব্লগ আমাদের পরবর্তী জীবন থেকে তাকে চেনেন। আমাদের পরবর্তী জীবন আমার প্রিয় ব্লগগুলির মধ্যে একটি, তাই আমি আনন্দিত যে তানজা এই সাক্ষাৎকারে হ্যাঁ বলেছে!

এই সাক্ষাৎকারে, আপনি শিখবেন:

এবং আরো! এই সাক্ষাৎকারটি মূল্যবান তথ্যে পরিপূর্ণ!

আমি আপনাকে জিজ্ঞাসা করেছি, আমার পাঠকগণ, আমার তাকে কী প্রশ্ন করা উচিত, তাই নীচে আপনার প্রশ্ন (এবং আমার কিছু) তাঞ্জার গল্প সম্পর্কে এবং কীভাবে তিনি এত কিছু অর্জন করেছেন। নিশ্চিত করুন যে আপনি আমাকে Facebook-এ অনুসরণ করছেন যাতে পরবর্তী সাক্ষাৎকারের জন্য আপনার নিজের প্রশ্ন জমা দেওয়ার সুযোগ থাকে।

সম্পর্কিত বিষয়বস্তু:

হাই মিশেল! আমাকে থাকার জন্য অনেক ধন্যবাদ. 🙂 আমরা মনে করি আমরা এখন প্রারম্ভিক অবসরপ্রাপ্ত হিসাবে একটি যাদুকর জীবন যাপন করছি, তবে আমরা এখানে কীভাবে এসেছি তার কোনও যাদু নেই। আমরা একটানা কয়েক বছর ধরে আয়ের চেয়ে অনেক কম খরচ করেছি, গড় বেতনের চেয়ে সহজ এবং দ্রুততর করেছি (উভয়ই আমাদের গত বেশ কয়েক বছরের কাজের মধ্যে ছয় অঙ্ক অর্জন করেছে), এবং আমরা কিছু অন্যান্য স্মার্ট সিদ্ধান্ত নেওয়ার চেষ্টা করেছি উপায় কিন্তু আমরা এটিকে বিটকয়েন দিয়ে সমৃদ্ধ করিনি বা একটি ইউনিকর্ন স্টার্টআপ তৈরি করিনি বা উত্তরাধিকার বা অন্য কিছু পাইনি। আমরা শুধু আমাদের লক্ষ্যের দিকে মনোনিবেশ করেছি এবং একটু একটু করে এটিকে দূরে সরিয়ে রেখেছি।

আরো বিশেষভাবে, আমরা তিনটি বড় জিনিসের উপর ফোকাস করেছি:

1. আমাদের সামর্থ্যের তুলনায় কম বাড়ি কেনা। তাহোয়ে আমাদের বাড়ির জন্য আমরা যতটা পরিশোধ করেছি তার চেয়ে ব্যাঙ্কগুলি আনন্দের সাথে আমাদের তিনগুণ ধার দিত, কিন্তু আমরা আমাদের বন্দুকের কাছে আটকে রেখেছি এবং আমাদের নিজস্ব বাজেট সেট করেছি। 2011 সালে বাজারের প্রায় নিচের দিকে কিনতে পেরে আমরা ভাগ্যবান, কিন্তু যদিও আমরা তখন বেশ ভালো দামে আরও বাড়ি কিনতে পারতাম, আমরা আমাদের বাজেট পরিমিত রেখেছিলাম, এবং এটি আমাদের বন্ধকী পরিশোধ করতে দেয়। মাত্র পাঁচ বছরেরও বেশি সময়, যা আমাদের কাজের শেষ বছরে আরও বেশি সঞ্চয় করতে দেয় এবং সেইসাথে কোনো বন্ধক ছাড়াই প্রাথমিক অবসরে যেতে দেয়, যার মানে আমাদের জীবনযাত্রার মৌলিক খরচ ন্যূনতম।

2. আগে নিজেদের অর্থ প্রদান এবং যে স্বয়ংক্রিয়. আমরা আমাদের পেচেকগুলি সেট আপ করেছি যাতে একটি বড় অংশ সরাসরি সঞ্চয়ের মধ্যে চলে যায় আমাদের সেই অর্থ না দেখেই, এবং প্রতিটি পেচেকের সাথে স্বয়ংক্রিয়ভাবে আমাদের বিনিয়োগে যাওয়ার জন্য আরেকটি বড় অংশ সেট করা হয়েছিল। আমরা আমাদের চেকিং অ্যাকাউন্টে আমাদের মোট আয়ের একটি ছোট অংশ রেখেছিলাম এবং তাই মনে হয়েছিল যে আমাদের ব্যয় করতে হবে। কিন্তু আরও গুরুত্বপূর্ণ, সঞ্চয় করা আমাদের বেছে নেওয়ার মতো একটি পছন্দ ছিল না, যা ইচ্ছাশক্তির উপর নির্ভর করবে যা আমাদের সবসময় থাকে না। এটা আমাদের কিছু না করেই ঘটেছে। যারা প্রাকৃতিক সঞ্চয়কারী নন (আমাদের মতো!), তাদের জন্য আমি এটি থেকে সিদ্ধান্ত নেওয়া এবং আপনার সঞ্চয় স্বয়ংক্রিয় করার পরামর্শ দিতে পারি না।

3. আমাদের জীবনধারা স্ফীত না. আমাদের ক্যারিয়ারের শেষ দশক ধরে, আমরা প্রতিটি বোনাস এবং প্রতিটি বৃদ্ধি ব্যাঙ্ক করেছি। তাই প্রতি বছরের শুরুতে, আমরা আমাদের স্বয়ংক্রিয় বিনিয়োগগুলিকে আমাদের পেচেক যতটা বাড়তে চাই ততটা বাড়িয়ে দেব, মানে আমরা কখনই অনুভব করিনি যে আমরা বৃদ্ধি পেয়েছি এবং আমরা বেশি খরচ করা শুরু করিনি। আপনি যখন আমরা ব্যাঙ্ক করেছি সেই সমস্ত উত্থাপনগুলির চক্রবৃদ্ধি প্রভাব যুক্ত করুন, এটি বেশ বড় সংখ্যায় যোগ করে! কিন্তু আমাদের জন্য, যেহেতু আমরা ধীরে ধীরে এইভাবে করেছি এবং আমাদের যে পরিমাণ খরচ করতে হবে তা ঠিক রেখেছি, তাই সত্যিই উচ্চ হারে সঞ্চয় করার জন্য এটি কখনই ত্যাগের মতো মনে হয়নি।

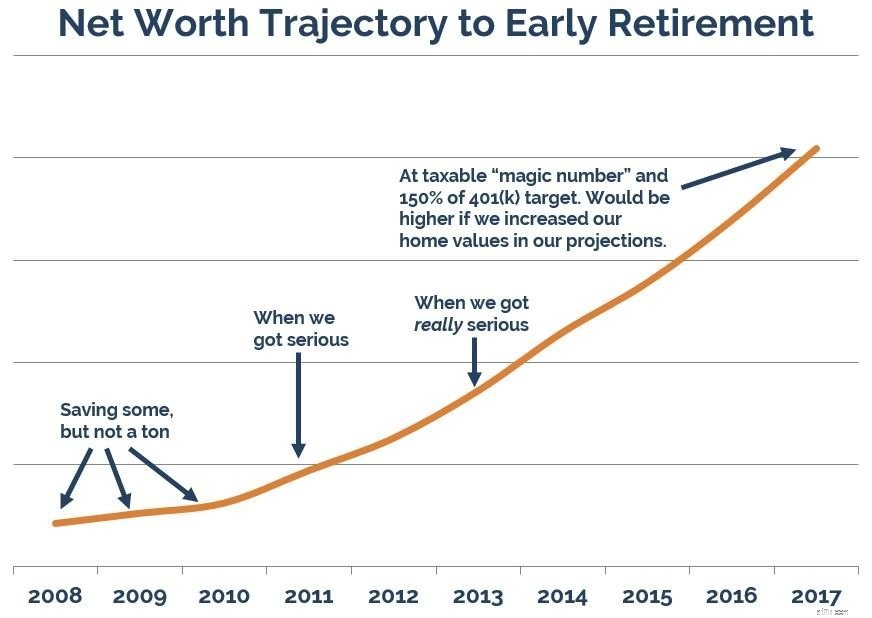

যদিও আমরা কয়েক বছর ধরে আর্থিক লক্ষ্যের জন্য সঞ্চয় করে আসছি – আমার ভোক্তা ঋণ পরিশোধ করা, LA-তে আমাদের প্রথম স্থান কেনা, Tahoe-তে আমাদের চিরকালের বাড়ি কেনা এবং ঐতিহ্যগত অবসরের জন্য কিছুটা সঞ্চয় করা – আমরা প্রায় ছয় বছর আগে ফোকাসড উপায়ে প্রাথমিক অবসরের জন্য সঞ্চয় শুরু করেছি। এবং তারপরে আমরা চার বছর আগে খুব মনোযোগী হয়েছিলাম।

আমি এখনও বিশ্বাস করতে পারছি না যে আমরা সেই সময়ে কতটা সঞ্চয় করেছি, কিন্তু এটি আশ্চর্যজনক যে কী সম্ভব যখন আপনি আপনার "কেন" সম্পর্কে সত্যই পরিষ্কার হয়ে যান এবং আপনার সমস্ত সিদ্ধান্তগুলিকে সারিবদ্ধ করেন৷ (এবং আবার, একটি উচ্চ আয় নিশ্চিতভাবে সাহায্য করেছে। আপনি আপনার উপার্জনের চেয়ে বেশি সঞ্চয় করতে পারবেন না, তাই আপনি যত বেশি উপার্জন করতে পারবেন, তত দ্রুত আপনি সঞ্চয় করতে পারবেন।)

মার্ক এবং আমার সবসময় একটা ধারণা ছিল যে আমরা "চিরকালের জন্য" কাজ করতে চাই না, কিন্তু এর মানে কী তা আমরা জানতাম না। আমাদের খুব চাহিদাপূর্ণ, উচ্চ চাপের ক্যারিয়ার ছিল যেখানে আমরা কখনই সত্যিকারের অফলাইনে থাকতে পারি না। আমরা কাজটি সম্পর্কে অনেক পছন্দ করতাম এবং আমাদের ক্লায়েন্ট এবং সহকর্মীদের ভালবাসতাম, তবে এটি অবশ্যই আমাদের শারীরিক এবং মানসিক স্বাস্থ্যের উপর একটি বড় টোল নিয়েছিল। এবং এভাবেই আমরা জানতাম যে আমরা চিরতরে এই ধরনের কাজ করতে ইচ্ছুক নই।

আমরা ভিন্ন, কম বেতনের ক্যারিয়ারে রূপান্তর করার বিষয়ে কথা বলেছিলাম, কিন্তু একবার আমরা বুঝতে পেরেছিলাম যে আমরা আরও কয়েক বছর কঠোর পরিশ্রম করতে পারি এবং তারপরে আর কখনও কাজ করতে হবে না, এটি রাখা একটি সহজ পছন্দ ছিল যাচ্ছে।

সম্পর্কিত:আর্থিক স্বাধীনতা কি, তাড়াতাড়ি অবসর নিন? FIRE সম্পর্কে প্রায়শই জিজ্ঞাসিত প্রশ্নের উত্তর

মানে, আমি ভাত এবং মটরশুটি পছন্দ করি। 😉 কিন্তু আমরা মাসে মাত্র কয়েকবার ভাত এবং মটরশুটি খাই। আমি অবশ্যই বলব যে আমরা সুপার আরামে বাস করি! বিশ্বের একটি পাগল সুন্দর অংশে আমরা একটি একক পরিবারের বাড়ির মালিক, আমরা তাজা, স্বাস্থ্যকর, বেশিরভাগ জৈব খাবারের জন্য অর্থ ব্যয় করি, আমরা সপ্তাহে একাধিকবার স্কি করি এবং আমরা প্রতি বছর বেশ কয়েকটি আন্তর্জাতিক ভ্রমণ করি।

অবশ্যই আমরা অনেক কিছু খরচ করি না, এবং আমাদের একটি অদ্ভুতভাবে মিতব্যয়ী অভ্যাস রয়েছে যা অনেক লোককে হতবাক করে - শীতকালে আমাদের ঘরকে 55 ডিগ্রি ফারেনহাইট তাপমাত্রায় রাখা - কিন্তু আমরা মনে করি আমাদের জীবন বেশ বিলাসবহুল। কিন্তু আমরা নির্দয়ভাবে নির্দয়ভাবে নির্মমভাবে এটিকে যুক্তিসঙ্গত রাখি যা আমাদের জীবনে প্রকৃত মূল্য যোগ করে না এবং আমাদের ব্যয়কে শুধুমাত্র আমরা যা করতে পছন্দ করি তার উপর মনোযোগ কেন্দ্রীভূত করি।

আমরা উভয়েই রাজনৈতিক এবং সামাজিক কারণের পরামর্শদাতা হিসাবে দীর্ঘকাল কাজ করেছি – আমার জন্য 16 বছর এবং মার্কের জন্য প্রায় 20 বছর। আমরা স্মার্ট, প্রতিভাবান ব্যক্তিদের সাথে অর্থপূর্ণ কাজ করতে পছন্দ করতাম, কিন্তু এর গতি টিকিয়ে রাখা সত্যিই কঠিন ছিল। আমাদের এক টন ভ্রমণ করতে হয়েছিল এবং সর্বদা পৌঁছানোর যোগ্য হতে হয়েছিল এবং সেই চাপটি এমন কিছু ছিল যা আমরা সর্বদা আমাদের সাথে নিয়ে যাই। তবে, এর মতো উচ্চ-চাপের কাজের উল্টো দিক হল যে তারা প্রায়শই ভাল বেতন দেয়। তাই হ্যাঁ, একেবারেই – সেই কেরিয়ারগুলি 100% আমাদেরকে তাড়াতাড়ি অবসর নিতে সক্ষম করেছে!

যদিও আরও বেশি উপার্জন করা জিনিসগুলিকে গতিশীল করতে সাহায্য করে, তবে আর্থিক স্বাধীনতার মূল নীতি সম্পর্কে কিছুই নেই - আপনার উপার্জনের চেয়ে কম খরচ করুন এবং পার্থক্যটি সংরক্ষণ করুন - যার জন্য বিশেষত উচ্চ আয় বা প্রযুক্তি বা যেকোনো বিষয়ে চাকরির প্রয়োজন অন্যান্য বিশেষ ফ্যাক্টর। (আমরা দুজনেই কলেজের জন্য রাজ্যের স্কুলে গিয়েছিলাম এবং ইংরেজি এবং যোগাযোগে মেজর করেছি, যদি আপনি কৌতূহলী হন।) আপনি যদি প্রতি মাসে সামান্য অর্থ সঞ্চয় করার সামর্থ্য রাখেন তবে আপনি এটি করতে পারেন, আপনি কিছুটা হলেও হতে পারেন দীর্ঘ সময়রেখা। আপনি যদি প্রারম্ভিক অবসরের জন্য সঞ্চয়কে অগ্রাধিকার দেন, তাহলে আপনি অবাক হবেন যে সঞ্চয় করতে 40 বছর সময় লাগে না, যেমন অনেক আর্থিক বিশেষজ্ঞরা আপনাকে বিশ্বাস করবেন।

আমার সেরা উপদেশ হল আপনার খরচ ট্র্যাক করার বিষয়ে পরিশ্রমী হওয়া। প্রতিটি ডলার কোথায় যাচ্ছে তা জানুন, এবং তারপরে নিজেকে জিজ্ঞাসা করুন এই ডলারগুলির মধ্যে কোনটি আপনাকে সত্যিকারের, দীর্ঘস্থায়ী সুখ এনেছে, কেবল ক্ষণিকের রোমাঞ্চ নয়, এবং কোনটি আসেনি। তারপরে, আপনি যতটা পারেন, সেই খরচগুলি কেটে ফেলুন যা আপনাকে খুশি করে না। এমনকি আপনাকে একবারে এটি সব করতে হবে না, কিন্তু একবার আপনি আপনার ব্যয়কে সেইভাবে দেখতে শুরু করলে - নির্বোধ ব্যয় যা মূল্য যোগ করে না এবং মননশীল ব্যয় যা আপনাকে সুখী করে - অর্থ সঞ্চয় করা অনেক সহজ হয়ে যায়।

এবং তারপর শুধু সমীকরণের সংরক্ষণের দিকটি নিয়ে ভাববেন না৷ উপার্জনের দিকটিও চিন্তা করুন। সাইড হাস্টলস সব রাগ, এবং আমি আমার কর্মজীবনের প্রথম 12 বছর ধরে তাড়াহুড়ো করেছিলাম, কয়েকটি অদ্ভুত কাজ করেছিলাম এবং তারপরে 10 বছর ধরে যোগব্যায়াম এবং স্পিনিং শেখায়। আমার কর্মজীবনের প্রথম বছরগুলিতে এই কাজগুলি অবশ্যই আমাকে উপার্জন করতে এবং আরও বেশি সঞ্চয় করতে সাহায্য করেছিল, কিন্তু শেষ পর্যন্ত অতিরিক্ত প্রতিশ্রুতি আমাকে আমার "বাস্তব কর্মজীবনে" আটকে রেখেছিল। এবং সেই মুহুর্তে, আমি আমার পাশের তাড়াহুড়ো ছেড়ে দিয়েছিলাম এবং আমার মূল কাজের জন্য নিজেকে সম্পূর্ণরূপে প্রতিশ্রুতিবদ্ধ করেছিলাম, যতটা দীর্ঘ সময় কাজ করে এবং যতটা প্রয়োজন ততটা ভ্রমণ করে। আমি জানি যে কাজের প্রতি সেই সত্যিকারের প্রতিশ্রুতি প্রমোশন এবং বোনাসের আকারে পরিশোধ করা হয়েছে, এবং আমি যদি আমার পক্ষের তাড়াহুড়ো রাখতাম তবে তা সম্ভব হতো না।

আমাদের অবসরের অর্থায়ন করা হয় প্রাথমিকভাবে স্টক এবং বন্ড ইনডেক্স ফান্ডের শেয়ার বিক্রি করে যা আমরা আমাদের সঞ্চয় পর্ব জুড়ে কিনেছিলাম, সেইসাথে আমাদের একটি ভাড়া সম্পত্তির ভাড়া সংগ্রহ করে। আমরা আমাদের "ম্যাজিক নম্বর" তৈরি করেছি যেটি আমাদের সংরক্ষণ করতে হবে যদি আমরা আর একটি পয়সা উপার্জন না করি তবে আমাদের কী থাকতে হবে তা নির্ধারণ করে এবং এটিই আমরা সংরক্ষণ করেছি। কিন্তু এখন যেহেতু আমরা অবসরপ্রাপ্ত, আমরা এটাও বুঝতে পারি যে অবশ্যই আমরা এখনও কোনো না কোনো আকারে অর্থ উপার্জন করব। তাড়াতাড়ি অবসর নেওয়ার জন্য কিছুটা তাড়াহুড়ো মানসিকতা লাগে এবং আপনি কেবল এমন একজন ব্যক্তি হওয়া বন্ধ করবেন না যিনি আপনার ক্যারিয়ার ছেড়ে চলে গেলে তাড়াহুড়ো করেন।

ভাল বিষয় হল যে আমরা এখন অর্থপ্রদানের কাজের পরিবর্তে সম্প্রদায় পরিষেবার দিকে তাড়াহুড়ো করতে পারি, এবং আমরা যদি অর্থপ্রদানের কাজটি গ্রহণ করি তবে আমরা খুব পছন্দের হতে পারি এবং কেবলমাত্র সেই কাজটি করতে পারি যা দুর্দান্ত শোনায়। মজা, যা আমরা আনন্দের সাথে বিনামূল্যে করতে চাই। এবং আমরা যে অতিরিক্ত অর্থ উপার্জন করি তা আরও দাতব্য দান, বিদেশে একটি অতিরিক্ত ভ্রমণের দিকে বা রান্নাঘরের পুনর্নির্মাণের মতো একটি বাড়ির প্রকল্পের দিকে যেতে পারে। সম্পূর্ণ স্বচ্ছতার চেতনায়, মার্ক এবং আমি দুজনেই এই বছর কিছুটা কাজ করছি, যদিও মোটে এটি আমাদের সময়ের প্রায় 10-20 শতাংশ হবে। আমরা কাজ করার পরিকল্পনা করিনি, কিন্তু মার্ক একটি প্রস্তাব পেয়েছিলেন যে তিনি একটি প্যাশন প্রোজেক্টে কাজ করতে অস্বীকার করতে পারেননি, এবং আমি একটি আজীবন স্বপ্ন পূরণের প্রস্তাব পেয়েছি, তাই আমরা দুজনেই হ্যাঁ বলার সহজ সময় পেয়েছিলাম।

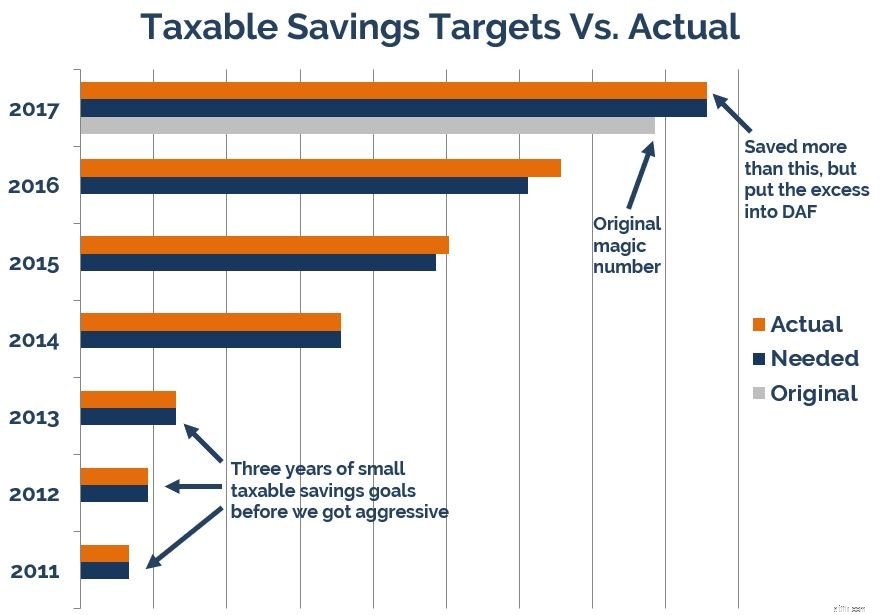

কোনও প্রারম্ভিক অবসর সংখ্যা গণনা করার জন্য সূচনা পয়েন্ট (অথবা প্রথাগত অবসর সংখ্যা, সেই বিষয়ে) আপনি এক বছরে কী ব্যয় করেন তা জানতে হবে। বেশিরভাগ অনলাইন অবসরের ক্যালকুলেটরগুলি আপনি যা উপার্জন করেন তার উপর আপনার টার্গেট নম্বরের ভিত্তি করে এবং আপনি যদি আপনার তৈরি করা সমস্ত কিছু ব্যয় না করেন তবে তা হল কলা। যখন আমরা আমাদের পরিকল্পনা শুরু করি, তখন 25X এর নিয়ম (আপনার বার্ষিক ব্যয়ের 25 গুণ, 4% নিরাপদ প্রত্যাহারের নিয়মের বিপরীত) সম্পর্কে এতটা ব্যাপকভাবে আলোচনা করা হয়নি, এবং এটি আমাদের জন্য কাজ করত না কারণ আমরা নির্মাণ করতে চেয়েছিলাম। একটি দ্বি-পর্যায়ের প্রারম্ভিক অবসর পরিকল্পনা যা আমাদের ঐতিহ্যগত অবসরের সঞ্চয়গুলিকে একা ছেড়ে দেয় (অনেক প্রাথমিক অবসরপ্রাপ্তরা 401(k) এবং IRA তহবিলগুলিকে জরিমানা ছাড়াই তাড়াতাড়ি অ্যাক্সেস করতে সক্ষম হওয়ার জন্য রূপান্তর করে, কিন্তু আমরা এটি করতে চাই না), যাতে আমরা আমাদের পরবর্তী বছরগুলির জন্য একটি বড় কুশন পেতে পারি, বিশেষ করে এই মুহূর্তে স্বাস্থ্যসেবা ঘিরে সমস্ত অনিশ্চয়তা এবং উচ্চ খরচ এমনকি মেডিকেয়ারের জন্যও।

আমরা সম্ভবত আমাদের গণনাগুলিকে কিছুটা জটিল করে ফেলেছি কারণ আমরা দুজনেই স্প্রেডশীট বিশেষজ্ঞ, কিন্তু সংক্ষিপ্ত সংস্করণটি হল যে আমরা গণনা করেছি যে আমাদের "ফেজ 2" সমর্থন করার জন্য আমাদের 401(k)গুলি ইতিমধ্যেই যথেষ্ট ছিল৷ (মূলত আমাদের ঐতিহ্যগত অবসর, 59 ½ বছর বয়স থেকে, আমরা আমাদের 401(k) টাকা অ্যাক্সেস করতে পারব কোনো হুপস ছাড়াই), এবং তাই আমরা অবাধে, করযোগ্য মিউচুয়াল ফান্ডে একটি পরিমাণ সঞ্চয় করার দিকে মনোনিবেশ করেছি যা আমাদের স্প্রেডশীট আমাদের বলেছে আমাদেরকে প্রথম 18 বছরের মধ্যে নিয়ে যাবে (আমাদের "ফেজ 1")। আমরা সেই অনুমানগুলি অত্যন্ত রক্ষণশীল বাজারের লাভের উপর ভিত্তি করে তৈরি করেছি – মুদ্রাস্ফীতির পর প্রকৃত রিটার্নের প্রায় শতাংশ – যাতে বহু বছর ধরে বাজার সমতল থাকলেও আমরা ঠিক থাকব।

আমি মনে করি যেভাবে আমরা এটি করেছি - আমাদের আয় বৃদ্ধির সাথে সাথে আমাদের জীবনধারাকে ধারণ করার উপর ফোকাস করা এবং আমাদের সঞ্চয়গুলিকে স্বয়ংক্রিয় করা - এটিকে ত্যাগের মতো মনে হয়নি৷ আমরা নিশ্চিতভাবেই কিছু জিনিস ছেড়ে দিয়েছিলাম যেমন ঘন ঘন খাবার খাওয়া এবং কিছুটা কম বাজেটের অভিযোজন নিয়ে ভ্রমণ করা, কিন্তু সেই জিনিসগুলির জন্য, সেগুলি ছেড়ে দেওয়া সহজ ছিল কারণ আমরা ঠিক জানতাম কেন আমরা সেগুলিতে আর অর্থ ব্যয় করছি না। আমাদের মনের মধ্যে আমাদের লক্ষ্যগুলি পরিষ্কার করা এবং ভবিষ্যতের জন্য আমাদের দৃষ্টিভঙ্গি সম্পর্কে উভয়েই উত্তেজিত হওয়া এতটাই অনুপ্রেরণাদায়ক ছিল যে এটি ত্যাগের সম্ভাব্য অনুভূতিকে দূরে সরিয়ে দেয়।

পারিবারিক সদস্যদের সাহায্য করতে সক্ষম হওয়ার জন্য আমাদের পরিকল্পনা পরিবর্তন করার পথে আমরা সবচেয়ে কঠিন দুটি সিদ্ধান্ত নিয়েছিলাম। আমরা ভাড়ার সম্পত্তি কেনার পরিকল্পনা করিনি, কিন্তু এটা স্পষ্ট হয়ে গেল যে বিশেষ চাহিদা সম্পন্ন কোনো আত্মীয়কে অনেক সাহায্য করা হবে যদি আমরা এমন একটি সম্পত্তি কিনতাম যা সেই চাহিদা পূরণ করবে এবং তাদের কাছে ভাড়া দেবে, এবং তাই আমরা আমাদের পরিকল্পনাগুলিকে মানিয়ে নিয়েছি। যে জন্য অনুমতি দিতে. এবং তারপরে অন্য একজন আত্মীয় কিছু চিকিৎসা ঋণের জন্য ঋণ সংগ্রহে যেতে চলেছেন যা তাদের দোষ ছিল না এবং আমরা সেই ব্যক্তিকে আর্থিকভাবে এগিয়ে যাওয়ার জন্য একটি ব্যক্তিগত ঋণ দেওয়ার সিদ্ধান্ত নিয়েছি। উভয় সিদ্ধান্তই খুব ভালোভাবে কাজ করেছে, এবং আমরা দৃঢ়ভাবে বিশ্বাস করি যে অর্থ সঞ্চয় করার কোন মানে নেই যদি আপনি এটির কিছু আপনার পছন্দের লোকেদের সাহায্য করার জন্য ব্যবহার করতে না পারেন, তবে এই প্রতিটি সিদ্ধান্ত নেওয়া অবশ্যই কঠিন ছিল।

আমরা আশা করি মার্কিন যুক্তরাষ্ট্রে স্বাস্থ্যসেবার আশেপাশের ল্যান্ডস্কেপ পরিবর্তন হতে থাকবে, কিন্তু আপাতত আমাদের স্বাস্থ্য বীমা আছে যা আমরা সাশ্রয়ী মূল্যের যত্ন আইন বিনিময়ের মাধ্যমে কিনেছি। এটা একটু দামি কিন্তু এটা স্বাভাবিক বীমা, যেটা একটা বিশাল আরাম!

আমরা জিনিসগুলি যতটা সম্ভব খোলা রাখার চেষ্টা করছি! আমি অবশ্যই ব্লগ লিখতে চলেছি, এবং আমরা উভয়েই আমাদের সম্প্রদায়ে সক্রিয়ভাবে স্বেচ্ছাসেবী করছি। আমরা এই বছরের শুরুতে তাইওয়ানে গিয়েছিলাম এবং 2018 সালের শেষের দিকে আরও কয়েকটি ভ্রমণের পরিকল্পনা করছি, এবং তারপর, কে জানে?

আমরা একটি খুব ছোট মোটরহোম (আপনার মত বড় এবং অভিনব নয়, মিশেল!) পাওয়ার চেষ্টা করছি যেটি আমরা পশ্চিমে রোড ট্রিপের জন্য ব্যবহার করতে পারি, কিন্তু এটি এখনও নিশ্চিত নয়৷ কয়েক বছর আগে, আমরা সিদ্ধান্ত নিয়েছিলাম যে আমাদের উদ্দেশ্য হল সেবা, দুঃসাহসিকতা এবং সৃজনশীলতা, তাই যদিও আমরা এখনও জানি না যে আমাদের জীবন কোন পথে নিয়ে যাবে, আমরা জানি যে আমরা এই তিনটির প্রত্যেকটির কিছু করব।

আমরা! আমরা যখন কাজ করছিলাম, তখন আমরা এতটাই সঙ্কুচিত ছিলাম যে আমরা অনেক হিমায়িত এবং সুবিধাজনক খাবার খেয়েছিলাম, যদিও আমরা স্ক্র্যাচ থেকে সবকিছু তৈরি করতে পছন্দ করতাম। আমরা সত্যিই তুলনামূলক দোকান করতে পারিনি কারণ আমাদের কাছে এর জন্য সময় ছিল না। কিন্তু এখন আমরা স্ক্র্যাচ থেকে আরও বেশি খাবার তৈরি করছি এবং বিস্তৃত দোকানে ঘুরে বেড়াচ্ছি এবং শিখছি কোন আইটেমের দাম প্রতিটি জায়গায় সবচেয়ে ভালো।

এছাড়াও আমরা যা করতে পারি তার সবকিছুই DIY করছি কারণ আমাদের কাছে এটি করার সময় আছে৷ কিন্তু সেই জিনিসের বাইরে, আমরা ইতিমধ্যেই এমন একটি স্তরে বাস করছিলাম যার সাথে আমরা স্বাচ্ছন্দ্য ছিলাম এবং এটি আমাদের অনেক কিছু সঞ্চয় করতে দেয়, তাই এটি মনে হয় না যে আমাদের আরও বেশি ছাঁটাই করা দরকার। কিন্তু এক বছরের মধ্যে আমাকে আবার জিজ্ঞাসা করুন, এবং হয়ত আমি সংরক্ষণ করার কিছু নতুন উপায় খুঁজে পাব!

এমনকি খুব ভালো ক্ষেত্রেও, প্রারম্ভিক অবসরের জন্য সঞ্চয় করতে কয়েক বছর সময় লাগে, তাই সামনের দিকে জেনে রাখা গুরুত্বপূর্ণ যে আপনি পথে কিছুটা অধৈর্য বোধ করবেন। যারা এটি করেছে তারা একে একে অনুভব করেছে, বা হয়তো অনেকবার!

আমরা দেখতে পেয়েছি যে এটি আমাদের অগ্রগতি ট্র্যাক করতে এবং প্রায়শই এটি দেখতে সাহায্য করেছে, যাতে আমরা দেখতে পারি যে আমরা কতদূর আসতে পারি। এবং সবকিছু স্বয়ংক্রিয় হওয়াও সাহায্য করেছে কারণ আমরা নিজেদেরকে এই চিন্তা করার সুযোগও দিইনি, "আমরা এই মাসে বরং এই অর্থ নিজেদের চিকিৎসার জন্য ব্যয় করব।" এবং অবশেষে, আমরা নিজেদেরকে বঞ্চিত করিনি, এবং আমি মনে করি এটি গুরুত্বপূর্ণ।

শুধুমাত্র আগামীকালের জন্য বেঁচে থাকা আপনার জীবনে সুখী হওয়ার উপায় নয় – আপনাকে আজ নিজেকে কিছুটা আনন্দ দিতে হবে। আমরা অবশ্যই জিনিসগুলিকে শালীন রাখার চেষ্টা করেছি, কিন্তু আমরা এখনও নিজেদেরকে মজাদার জিনিসগুলি করতে দিই এবং আমাদের সমস্ত অর্থ সঞ্চয় করার পরিবর্তে এমন জিনিসগুলিতে অর্থ ব্যয় করি যা আমাদের খুশি করে। আজ এবং আগামীকাল উভয়ের জন্য বেঁচে থাকা এক টন অধৈর্যের সাথে সাহায্য করে!

যদি আমি ফিরে যেতে পারতাম, আমি কখনই লক্ষ্যে পা রাখতাম না! হাহাহা। আমি যখন সবেমাত্র আমার কর্মজীবন শুরু করছিলাম, টার্গেট ছিল আমার ক্রিপ্টোনাইট, এবং আমার প্রয়োজন নেই এমন একগুচ্ছ বাড়ির সাজসজ্জার সামগ্রী না কিনে আমি সেখানে পা রাখতাম না। আমার সর্বোত্তম ব্যবহারিক সঞ্চয় টিপসগুলির মধ্যে একটি হল আপনার ব্যয়ের ট্রিগারগুলি জানা এবং সেগুলি এড়িয়ে চলা, তাই আজ অবধি, আমি টার্গেটে পা রাখিনি এবং আমি সেখানে অ্যামাজন বা কম লোভনীয় স্টোরগুলিতে যা কিনতাম তা আমি পাই৷

কিন্তু যদি আমরা শুধু প্রারম্ভিক অবসরের যাত্রা শুরুর কথা বলি, তাহলে আমরা নিশ্চিতভাবে আরও ভাড়া সম্পত্তিতে বিনিয়োগ করতাম। রিয়েল এস্টেট সঞ্চয়ের চেয়ে আর্থিক স্বাধীনতার একটি দ্রুত পথ অফার করে এবং এটি আপনাকে এমন কিছু বৈচিত্র্য দেয় যা আপনি শুধুমাত্র বাজারে বিনিয়োগ করলেই পাবেন না। আমি ভেবেছিলাম যে আমি একজন বাড়িওয়ালা হওয়াকে ঘৃণা করি এবং তাই রিয়েল এস্টেটের প্রতি আগ্রহী ছিলাম না, কিন্তু এখন যেহেতু আমরা বেশ কয়েক বছর ধরে এটি করেছি, আমরা আশা করি ভাড়ার সম্পত্তিতে আরও বেশি মনোযোগ দিতাম।

শুধু সংখ্যার পরিপ্রেক্ষিতে চিন্তা করবেন না। আপনি আপনার জীবন নিয়ে আসলে কী করতে চান সে সম্পর্কে পরিষ্কার হন - এটি দেখতে কেমন, কী আপনাকে অনুভব করবে যে আপনার একটি উদ্দেশ্য আছে, আপনি আপনার জীবনের শেষ দিকে ফিরে তাকাতে সক্ষম হতে চান এবং গর্ববোধ করেন - এবং তারপর সিদ্ধান্ত নিন যে এটি ঘটতে আপনি কি ত্যাগ করতে ইচ্ছুক। সেই ব্যায়ামটি করা আপনাকে আরও দ্রুত বুঝতে সাহায্য করবে যে আপনার নতুন জীবনের কত খরচ হবে এবং আপনি এখন কতটা সঞ্চয় করতে পারবেন, কিন্তু সর্বোপরি আপনার সেই সঞ্চয় করার অনুপ্রেরণা থাকবে কারণ আপনি ইতিমধ্যেই সময় বিনিয়োগ করেছেন। শুধুমাত্র সঞ্চয় করার জন্য সঞ্চয় করার পরিবর্তে নিজের জন্য সেই দৃঢ় দৃষ্টিভঙ্গি তৈরি করতে, অথবা আপনি আপনার কাজ পছন্দ করেন না বলে। আপনি যদি তাড়াতাড়ি অবসর গ্রহণ করেন শুধুমাত্র এই কারণে যে আপনি আপনার চাকরি পছন্দ করেন না এবং এই কারণে নয় যে অন্য কিছু করার জন্য আপনি খুব বেশি প্ররোচিত হন, আপনি সম্ভবত প্রথম দিকে অবসরে অসুখী হবেন।

এবং সংখ্যার সামনে, শুধু অর্থ সঞ্চয় করার দিকে মনোনিবেশ করবেন না৷ আরও উপার্জনে মনোযোগ দিন। আপনি কত খরচ করতে পারবেন তার একটা সীমা আছে কিন্তু আপনি কতটা উপার্জন করতে পারবেন তার কোনো সীমা নেই, তাই সেই অর্ধেক সমীকরণকে অবহেলা করবেন না।

আপনি কি তাড়াতাড়ি অবসর নিতে আগ্রহী? আপনি কি অবসর গ্রহণের জন্য সঞ্চয় করছেন?