একটি ক্রেডিট কার্ড জরুরী তহবিল রাখা একটি ভাল ধারণা ? অধিকাংশ মানুষের জন্য, উত্তর না. জরুরী অবস্থার জন্য ক্রেডিট কার্ড রাখার কথা ভাবার আগে, অনুগ্রহ করে এটি পড়ুন।

এমন একটি ক্রমবর্ধমান সংখ্যক লোক রয়েছে যারা তাদের ক্রেডিট কার্ডকে তাদের জরুরি তহবিল হিসাবে দেখছেন। কেউ কেউ এটি পছন্দ করে করছেন, এবং অন্যরা তাদের ক্রেডিট কার্ড ব্যবহার করতে বাধ্য হচ্ছেন যখন জরুরী অবস্থা আসে কারণ তাদের যথেষ্ট অর্থ সঞ্চয় হয় না।

এটি এমন কিছু যা আমাকে ভয় পায় কারণ, যদিও ক্রেডিট কার্ডগুলি কারো জন্য কাজ করতে পারে, আমি বিশ্বাস করি যে একটি জরুরী সঞ্চয় তহবিল গড় ব্যক্তির জন্য একটি ভাল সমাধান। আমার মনে, আপনি যেই জরুরি তহবিলের পরিমাণ নির্ধারণ করুন না কেন, কিছু আলাদা না করার চেয়ে এটি ভাল।

জরুরী তহবিল সম্পর্কে আপনার যা কিছু জানা দরকার তা আমি নিবন্ধে বলেছি, 26% আমেরিকানদের কোনো জরুরি তহবিল নেই৷

এছাড়াও, মাত্র 40% পরিবারের তিন মাসের খরচ মেটানোর জন্য যথেষ্ট সঞ্চয় রয়েছে, যার শতাংশের চেয়ে কম শতাংশে প্রায়ই সুপারিশ করা হয় ছয় মাসের সঞ্চয়।

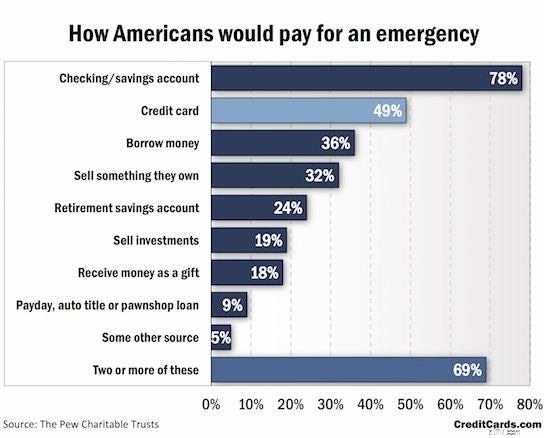

দ্য পিউ চ্যারিটেবল ট্রাস্টের একটি সমীক্ষা অনুসারে, প্রায় 49% পরিবার জরুরি অবস্থার জন্য অর্থ প্রদানের জন্য তাদের ক্রেডিট কার্ডের উপর নির্ভর করার পরিকল্পনা করে। এই সম্পর্কে আরও জানতে, শুধু নীচের গ্রাফটি দেখুন:

এটি মোটেও CreditCards.com দ্বারা স্পনসর নয় – আমি তাদের সমীক্ষাটি অত্যন্ত তথ্যপূর্ণ বলে মনে করেছি!

আর্থিক জরুরী অবস্থার ক্ষেত্রে তারা কী করবে তার জন্য লোকেদের অবশ্যই কিছু ধারণা রয়েছে, তবে অনেক ধারণা বিপর্যয়কর হতে পারে এবং অনেক বেশি ক্ষতি করতে পারে, যেমন একটি ক্রেডিট কার্ডের উপর নির্ভর করা (যদি আপনি জানেন যে আপনি সক্ষম হবেন না সুদ জমা হতে শুরু করার আগে এটি পরিশোধ করুন) সেইসাথে একটি বেতন-দিন, স্বয়ংক্রিয় শিরোনাম, বা প্যানশপ ঋণের উপর নির্ভর করে।

আপনি উপরের থেকে দেখতে পাচ্ছেন, আপনার জরুরী তহবিলের জন্য অনেকগুলি বিকল্প রয়েছে এবং প্রত্যেকের জন্য কোনও সঠিক উত্তর নেই৷

কিছু লোকের জন্য, তারা ক্রেডিট কার্ড জরুরী তহবিল থাকার বিষয়ে সত্যিই ইতিবাচক দেখতে পারে, কিন্তু অন্যদের জন্য, এটি একটি খুব চাপের পরিস্থিতির দিকে নিয়ে যেতে পারে।

সম্পর্কিত বিষয়বস্তু:

আপনার জরুরী তহবিল হিসাবে ক্রেডিট কার্ড ব্যবহার করার সিদ্ধান্ত নেওয়ার আগে আপনার অনেক বিষয় চিন্তা করা উচিত।

বিভিন্ন লোকের আলাদা জরুরী তহবিলের পরিমাণ প্রয়োজন।

আপনার জরুরী তহবিলের পরিমাণ নির্ধারণ করার সময় আপনি যে বিষয়গুলি নিয়ে ভাবতে চান তা হল আপনার কাজের স্থিতিশীলতা, আপনার খরচের সাথে তুলনা করার সময় আপনার আয়, আপনি বাড়ি এবং/অথবা গাড়ির মালিক কিনা, আপনার স্বাস্থ্য এবং আরও অনেক কিছু৷

মূলত, আপনার পরিস্থিতি যত "ঝুঁকিপূর্ণ" হবে, আপনার জরুরি তহবিল তত বড় হওয়া উচিত। যদি আপনার পরিস্থিতি বেশ ঝুঁকিপূর্ণ হয়, তাহলে আপনার জরুরি তহবিলের জন্য একটি ক্রেডিট কার্ড ব্যবহার করা একটি খারাপ ধারণা হতে পারে। এটি এই কারণে যে আপনার ক্রেডিট কার্ডের ঋণ র্যাক করার একটি বড় সম্ভাবনা রয়েছে যা আপনি যখনই জরুরি অবস্থা দেখা দেয় তখন পরিশোধ করতে অক্ষম৷

অন্যদিকে, আমি কয়েকজন লোককে জানি যাদের জরুরী তহবিল নেই কারণ তারা প্রতি মাসে তাদের আয়ের একটি বড় শতাংশ সঞ্চয় করে, এবং তারা জানে যে প্রতি মাসে তাদের সঞ্চয়গুলি তাদের বেশিরভাগ আর্থিক জরুরী অবস্থার জন্য সহজেই ব্যবহার করা যেতে পারে।

একটি ভাল বা ঝুঁকিপূর্ণ আর্থিক পরিস্থিতি কী তা নির্ধারণের জন্য আপনি সর্বোত্তম পরিমাপক, তবে আপনাকে বাস্তববাদী হতে হবে এবং উপলব্ধি করতে হবে যে একজন ব্যক্তির জন্য যা কাজ করতে পারে তার অর্থ এই নয় যে এটি আপনার জন্য কাজ করবে।

সম্পর্কিত:ক্রেডিট কার্ড কিভাবে কাজ করে?

ক্রেডিট কার্ড জরুরী তহবিলের উপর সম্পূর্ণ নির্ভর করে, আপনি অনেক ঝুঁকি নিতে যাচ্ছেন।

আপনি কখনই জানেন না যে কিছু আসতে পারে, খরচ কতটা বড় হতে পারে এবং খরচের জন্য আপনার যথেষ্ট পরিমাণে ক্রেডিট সীমা থাকবে কি না।

এছাড়াও, আপনার ক্রেডিট কার্ডের সুদের হার 25% এর কাছাকাছি কোথাও ঘোরাফেরা করতে পারে, যদি আপনি সুদ জমা হওয়ার আগে আপনার ক্রেডিট কার্ডের ব্যালেন্স পরিশোধ করতে না পারেন তাহলে এটি একটি ব্যয়বহুল বিল তৈরি করতে পারে।

বিভিন্ন কৌশল বিভিন্ন মানুষের জন্য কাজ করে। এবং, এই কারণেই ব্যক্তিগত অর্থ হল ব্যক্তিগত .

এমন পরিস্থিতি রয়েছে যেখানে আপনার জরুরি সঞ্চয় তহবিলের জন্য একটি ক্রেডিট কার্ড ব্যবহার করা সম্পূর্ণ খারাপ ধারণা নাও হতে পারে। যদি আপনি জানেন যে আপনি এক মাসের মধ্যে একটি বড় খরচ পরিশোধ করতে পারেন, তাহলে আপনার ক্রেডিট কার্ডটি জরুরী হিসাবে ব্যবহার করা একটি খারাপ ধারণা নাও হতে পারে, তবে আপনাকে এখনও কোনো ঋণ যোগ করার আগে সতর্কতা অবলম্বন করতে হবে।

দেখুন, এই চিন্তায় সমস্যা হল চাকরি হারালে কি হয়? অনেকেরই জরুরী তহবিল রয়েছে যা বিদ্যমান যাতে তারা তাদের চাকরি হারাতে পারলে তারা নিজেদের সমর্থন করতে পারে। আপনি যদি ক্রেডিট কার্ডের উপর নির্ভর করেন কিন্তু আপনার আয়ের প্রধান উৎস হারিয়ে ফেলেন তাহলে কি হবে?

এর ফলে ক্রেডিট কার্ডের অনেক ঋণ হতে পারে। নিয়ন্ত্রণহীন ক্রেডিট কার্ড ঋণ…

একটি সম্পূর্ণ অর্থায়িত জরুরি তহবিল থাকার আরও অনেক কারণ রয়েছে:

আপনি দেখতে পাচ্ছেন, জরুরী সঞ্চয় তহবিল থাকার প্রচুর ইতিবাচক দিক রয়েছে। যাইহোক, আমি জানি যে বিভিন্ন জিনিস বিভিন্ন মানুষের জন্য কাজ করে এবং কেউ কেউ জরুরী পরিস্থিতিতে ক্রেডিট কার্ড ব্যবহার করতে পছন্দ করে।

আমি মনে করি গড় ব্যক্তির সম্ভবত কিছু ধরণের জরুরি তহবিল থাকা উচিত। এমনকি যদি আপনি এই মুহুর্তে শুধুমাত্র $500 থেকে $1,000 পরিচালনা করতে পারেন তবে এটি কিছুই না করার চেয়ে ভাল। $500 থেকে $1,000 আপনার জরুরী অবস্থার সম্পূর্ণ খরচ কভার নাও করতে পারে, তবে এটি অন্তত আপনাকে কিছুটা সাহায্য করবে। এছাড়াও, আপনি আপনার নির্দিষ্ট জরুরি তহবিলের পরিমাণ তৈরি করার পরেও উচ্চ-সুদের হারের ঋণের জন্য অর্থ রাখতে পারেন।

জরুরী তহবিলের জন্য আপনার একমাত্র উৎস হিসাবে ক্রেডিট কার্ড ব্যবহার করার ক্ষেত্রে আমার সমস্যা হল, কিছু পরিস্থিতিতে এটি আরও ঋণের কারণ হতে পারে। অবশ্যই, কিছু লোক তাদের সুবিধার জন্য তাদের ক্রেডিট কার্ড ব্যবহার করতে পারে, তবে গড় ব্যক্তির সম্ভবত একটি সত্যিকারের জরুরি তহবিলের প্রয়োজন হয় যা তারা বিশ্বাস করতে পারে।

ক্রেডিট কার্ড জরুরী তহবিল সম্পর্কে আপনি কি মনে করেন? তারা কি গড় পরিবারের জন্য একটি বৈধ ধারণা?