আজ, আমি শেয়ার করার জন্য একটি মহান অতিথি পোস্ট আছে. এই ব্যক্তি কীভাবে একই সময়ে বিনিয়োগ করার সময় ছাত্র ঋণে $65,000 পরিশোধ করেছেন তা এখানে রয়েছে৷

আজ, আমি শেয়ার করার জন্য একটি মহান অতিথি পোস্ট আছে. এই ব্যক্তি কীভাবে একই সময়ে বিনিয়োগ করার সময় ছাত্র ঋণে $65,000 পরিশোধ করেছেন তা এখানে রয়েছে৷

ছাত্রদের ঋণ... প্রত্যেকেরই আছে 'এমন সবাই তাদের থেকে মুক্তি পেতে চায়। এটি ছাত্র ঋণের সাথে আমার যুদ্ধের একটি গল্প এবং কীভাবে আমি বিনিয়োগ, একটি বাড়ি বাঁচাতে এবং ঋণ পরিশোধ করার জন্য জরুরিতার একটি দুষ্ট চক্রের মাঝখানে সাফল্য পেয়েছি।

ছাত্র ঋণে আমার পটভূমি

আমি রাষ্ট্রীয় স্কুলের বাইরে একটি মোটামুটি বড় স্কুলে গিয়েছিলাম, যার ফলে রুম এবং বোর্ড, খাবার, বার্ষিক ভ্রমণ খরচ, ইত্যাদি সহ একটি huuuuge বার্ষিক টিউশন পেমেন্ট ছিল। আমাকে এটির জন্য কোনওভাবে অর্থ প্রদান করতে হয়েছিল। অন্য সবার মতো আমাকেও স্টুডেন্ট লোনে ফিরে যেতে হয়েছিল... চার বছরের জন্য। ইয়েস।

কিন্তু, এটি সব ছিল না। ছাত্র ঋণ শুধুমাত্র শিক্ষা খরচ কভার. কলেজে যাওয়ার সময় আমাকে খণ্ডকালীন কাজ করতে হয়েছিল কারণ আমাকে খাবার, ভাড়া, থাকার খরচ এবং আরও অনেক কিছু দিতে হয়েছিল। শুধুমাত্র আমার নিজের উপর. এটি ছদ্মবেশে একটি আশীর্বাদ হয়ে শেষ হয়েছিল কারণ আমি কোনও ক্রেডিট কার্ড ঋণ ছাড়াই স্নাতক হয়েছি।

কলেজে একজন ফাইন্যান্স মেজর হিসাবে, ব্যক্তিগত অর্থের প্রতি আমার সবসময় এই আকর্ষণ ছিল। আমি আমার অবসর সময়ে এটি পড়ি এবং ভবিষ্যতের জন্য কীভাবে আমি নিজেকে আরও ভাল করতে পারি সে সম্পর্কে সর্বদা কৌতূহলী বলে মনে হয়।

স্নাতক হওয়ার পর, আমি একটি চরম জরুরিতা খুঁজে পেয়েছি:1) অর্থ সম্পর্কিত একটি পেশা খুঁজে বের করা এবং 2) আমার আর্থিক ভবিষ্যত উন্নত করতে সেই চাকরিটি ব্যবহার করা।

আর্থিক পরিকল্পনার জন্য এই জরুরিতা আমাকে একটি সম্পদ কৌশল রোডম্যাপ তৈরি করতে পরিচালিত করে যা আমি অনুসরণ করতে পারি, এই সম্পদ তৈরির টিপস আমাকে সক্ষম করবে:

আমি জানতাম যে আমি একই সময়ে এই সবগুলি সম্পন্ন করতে চাই৷ আমার আর্থিক রোডম্যাপ তৈরি করে, আমি বুঝতে পেরেছিলাম যে আমাকে অনেক ত্যাগ স্বীকার করতে হবে।

শিক্ষার্থীদের ঋণ পরিশোধ, বিনিয়োগ এবং একটি বাড়ির জন্য সঞ্চয় করার জন্য জরুরিতার অনুভূতি

কলেজে একটি ফাইন্যান্স মেজর থেকে স্নাতক হওয়ার মাধ্যমে, আমি ঐতিহ্যগত ব্যক্তিগত আর্থিক চিন্তাধারার সাথে মিলিত ‘মানি অপ্টিমাইজেশান’-এর জন্য এই বোধ তৈরি করেছি।

আমি স্টুডেন্ট লোন পরিশোধের জন্য একটি ভিন্ন পন্থা অন্তর্ভুক্ত করেছি কারণ আমি সেই পথে বিনিয়োগ করতে এবং সঞ্চয় করতে চেয়েছিলাম।

আমি কীভাবে তিনটি কাজ সম্পন্ন করেছি তার জন্য এখানে আমার সঠিক রোডম্যাপ ছিল৷

কলেজের গেটের বাইরে, আমি জানতাম যে যদি আমার নিয়োগকর্তার কাছ থেকে আমার 401k মিলের মতো চক্রবৃদ্ধি সুদের সুবিধা এবং বিনামূল্যের অর্থের সুবিধা নেওয়ার প্রয়োজন হয়।

আমি তাড়াতাড়ি বুলেট কামড়ে দিয়েছিলাম। আমি যতটা সম্ভব আমার 401k-এ অবদানের সর্বাধিক পরিমাণ করেছি (সম্পূর্ণ $17,000, যা সেই সময়ে সর্বাধিক ছিল!)। এর সাথে একত্রিত হয়ে আমি আমার রথ আইআরএকে সর্বাধিক করে তোলার একটি পয়েন্ট তৈরি করেছি, যা সেই সময়ে $5,000 ছিল।

আহা! যে প্রথম আঘাত. আমার ঘটনাক্রমে বাড়িতে নেওয়া বেতন মূলত কিছুই ছিল না। ভাড়া পেমেন্ট পরিচালনা করার সময় আমাকে খাবারের জন্য স্ক্র্যাপ করতে হয়েছিল।

তবে, যদিও এটি প্রাথমিকভাবে আঘাত করেছিল। এটি আমার ব্যক্তিগত আর্থিক পরিকল্পনার জন্য আমি যা করেছি তা ছিল সবচেয়ে বড় জিনিসগুলির মধ্যে একটি।

আমার এই আত্মবিশ্বাস ছিল যে আমি যদি তাড়াতাড়ি বুলেটটি কামড়ে ফেলি, তাহলে আমি দুর্দান্ত আকারে থাকব। আমার আয় শুধুমাত্র সময়ের সাথে বাড়বে (যতদিন আমি আমার কর্মজীবনে ফোকাস করি)।

যদিও আমি সেটাই করেছি। আমি যখন কর্মস্থলে ছিলাম, আমি দেরি করেছিলাম এবং তাড়াতাড়ি উঠেছিলাম। আমি প্রাথমিক প্রচারের জন্য লক্ষ্য করেছি।

আমি বিনিয়োগের সাথে উল্টোটা পছন্দ করি। আমার 401k এবং Roth IRA অ্যাকাউন্টগুলির সাথে আমার কৌশলের মধ্যে রয়েছে স্বল্প-মূল্যের সূচক তহবিলে বিনিয়োগ করা যাতে আমি ফি-তে আমার অবসরকালীন লাভের খুব বেশি হ্রাস না করি।

বিনিয়োগ করা আমার সর্বোচ্চ অগ্রাধিকার ছিল কারণ ঋণের বিপরীতে এটির সীমাহীন উর্ধ্বগতি (এটি 0-তে যায় না) এবং আমার মূলধনের মূল্যায়নের জন্য দীর্ঘ দৌড় ছিল।

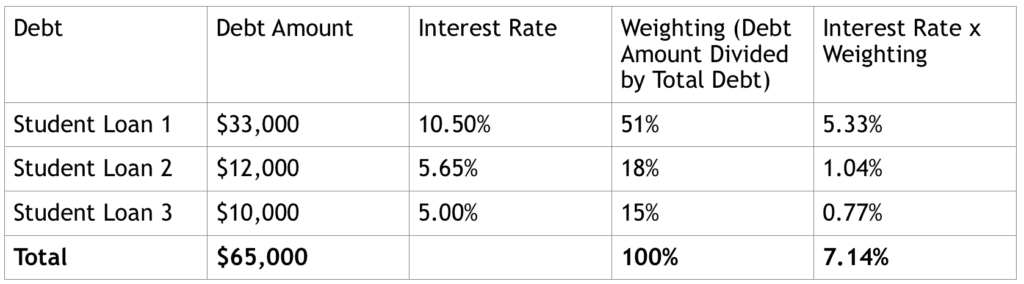

আমার ঋণ পরিশোধের কৌশলের দ্বিতীয় ধাপটি ছিল ঋণের ওজনযুক্ত গড় খরচের একটি টেবিল তৈরি করা।

আমি যাদের অনুসরণ করেছি তাদের প্রায় সকলেই আমাকে বলেছে যে ঋণ খারাপ। আপনার সমস্ত ঋণ থেকে মুক্তি পান। অবিলম্বে.

আমি একটু ভিন্ন পদ্ধতি নিয়েছি। আমি স্টক মার্কেট এবং/অথবা রিয়েল এস্টেটের রিটার্নের দীর্ঘমেয়াদী গড় থেকে উচ্চ সুদের হারে থাকা সমস্ত ঋণ থেকে মুক্তি পেতে চেয়েছিলাম।

আমি কেন এমন কিছুতে $1 অবদান রাখব যা কম রিটার্নিং, 0-তে যায় এবং কোনও উর্ধ্বগতি নেই? আমি বরং সেই $1কে এমন কিছুতে রাখব যা বিপরীতে আঘাত করে।

এই হল কলেজের বাইরে আমার ছাত্র ঋণের পরিস্থিতি কেমন ছিল যখন আমি আমার ঋণের ওজনের গড় খরচ একত্র করি:

হ্যাঁ, আমি স্নাতক হওয়ার সময়ই জানতে পেরেছিলাম যে আমার একটি ব্যক্তিগত ঋণ ছিল যার সুদের হার ছিল 10.50%! আমি এটা বিশ্বাস করতে পারিনি। আমি হতভম্ব হয়ে গেলাম। আমি স্কুলে থাকাকালীন এই ঋণটি আসলে সুদ সংগ্রহ করছিল। আমি তখন থেকে সেই ছাত্র ঋণ পুনঃঅর্থায়ন করেছি।

ঋণ পরিস্থিতির এই ওজন গড় খরচে, আপনি আফটার-ট্যাক্স -এর নীচে একটি থ্রেশহোল্ডে না পৌঁছানো পর্যন্ত আপনার প্রথমে সর্বোচ্চ সুদের হারের ঋণ পরিশোধ করা উচিত। স্টক মার্কেটের রিটার্ন।

স্টক মার্কেট ঐতিহাসিকভাবে ট্যাক্স-পূর্ব ভিত্তিতে 7%-9% ফেরত দিয়েছে, যা কর-পরবর্তী ভিত্তিতে 4.2%-5.4% রক্ষণশীলভাবে অনুমান করা হয়েছে। এটি অনেক বেশি হতে পারে কারণ আমি রক্ষণশীলভাবে 40% করের হার ধরে নিয়েছি।

এটা বলার সাথে সাথে, আমি 4.2%-5.4% সুদের হারের চেয়ে বেশি যে কোনো ধরনের ঋণ পরিশোধ করতে চাই। আমি ঠিক যে কাজ শেষ.

এখানে আমার বর্তমান ছাত্র ঋণের ছবির একটি স্ন্যাপশট রয়েছে৷ আমি আসলে আমার 'স্টুডেন্ট লোন 1' থেকে 4.625% সুদে পুনঃঅর্থায়ন শেষ করেছি। আমি মনে করি আমি এটিকে আবার কম হারে পুনঃঅর্থায়ন করতে পারি। আমি যে শেষ করতে পারে.

এই ধরনের ব্যক্তিগত আর্থিক অনুপাত যা আমি আমার উপযুক্ত আর্থিক পরিস্থিতি নির্ধারণ করতে অনুসরণ করতে পছন্দ করি। সংখ্যা কখনই মিথ্যা বলে না।

আপনার যেকোন অতিরিক্ত আয় 4.2%-5.4%-এর বেশি সুদের হার সহ ঋণ পরিশোধ করতে হবে। সৌভাগ্যবশত, এটা করতে পারার জন্য আমার অতিরিক্ত আয় ছিল।

একবার যখন আমি 5.4% সুদের হারের থ্রেশহোল্ডের নীচে চলে যাই, তখন আমি আমার অন্যান্য আর্থিক লক্ষ্যগুলি পূরণ করার দিকে মনোনিবেশ করি৷ আমার জন্য এটা w

একটি বাড়ি কিনছে৷ যাইহোক, এই লক্ষ্যগুলির মধ্যে চিরকালের জন্য লভ্যাংশ থেকে বেঁচে থাকার জন্য আরও বেশি বিনিয়োগ অন্তর্ভুক্ত থাকতে পারে (আমার একটি নতুন লক্ষ্য) বা সূচক বিনিয়োগ।

তবে, ছাত্র ঋণ পরিশোধের জন্য আমার তাগিদ থেকে আমি কিছুটা বাদ পড়েছি। আপনি যদি বিনিয়োগ করতে চান, কিন্তু আপনার কাছে কোন টাকা না থাকে আপনি কি করবেন? আপনি বাইরে যান এবং আরো টাকা উপার্জন.

আমি আমার আয় বাড়ানোর জন্য কয়েকটি দিক খুঁজে পেয়েছি, যার মধ্যে রয়েছে ফ্রিল্যান্স পরামর্শ, গ্রাফিক ডিজাইন এবং ফটোগ্রাফি বিক্রি করা। এটি দুর্দান্ত ছিল কারণ এটি আমাকে আমার কাজের সঞ্চয় লক্ষ্যগুলি এবং আমার পাশের তাড়াহুড়ো আয় সঞ্চয়ের লক্ষ্যগুলিকে বিভক্ত করতে সক্ষম করেছে৷

আমি সাইড হাস্টেল পছন্দ করি কারণ সেগুলি আয়ের উপাদানের বাইরে অনেক সুবিধা দেয়:

শুধু বাইরে গিয়ে খরচ করার জন্য আপনার সাইড হাস্টেল ইনকাম থাকতে পারে না। আমি একটি বাড়ি কেনার লক্ষ্যে পৌঁছানোর জন্য সমস্ত দিক থেকে তাড়াহুড়ো করে আয় করার জন্য আলাদা অ্যাকাউন্ট তৈরি করেছি।

এটি নিরলস ছিল এবং অনেক শৃঙ্খলার প্রয়োজন ছিল, কিন্তু এটি অর্জনযোগ্য। আমি আপনাকে 3-4 সাইড হাস্টলে ফোকাস করার পরামর্শ দিই এবং খুব ভাল পান তাদের দিকে. উত্সাহী হন এবং কাজ বন্ধ করবেন না।

তিনটি উদ্দেশ্য কাজ করার জন্য, আপনাকে সপ্তাহান্তের পার্টিগুলিকে ‘আর্মচেয়ার পার্টি’-এর জন্য উৎসর্গ করতে হবে।

গ্র্যাজুয়েশন থেকে চার বছর দ্রুত এগিয়ে যাওয়া, এবং এইসব পাশ কাটিয়ে আমি আমার প্রথম বাড়ি কিনতে পেরেছি।

এই যাত্রা থেকে $65,000 নিট মূল্য থেকে $500,000 নেট ওয়ার্থ হওয়ার অনেকগুলি মূল উপায় রয়েছে৷ আমাকে কয়েকটিতে স্পর্শ করতে দিন যা আমার পরিকল্পনাকে আপনার জন্য বাস্তবে পরিণত করতে সাহায্য করবে:

এমন কিছু উদাহরণ রয়েছে যেখানে ঋণ ভাল হতে পারে৷ আমার বাড়ি কেনাকাটায় ফিরে যাই। আমি যদি আমার 4.625% ঋণ সম্পূর্ণভাবে তাড়াতাড়ি পরিশোধ করার দিকে মনোনিবেশ করতাম, তাহলে আমি আমার প্রথম বাড়ি কিনতে পারতাম না। হাউজিং দামে সাম্প্রতিক রানআপের জন্য ধন্যবাদ, আমি 3.5 বছর পরে আমার কনডো বিক্রি করতে সক্ষম হয়েছি। এর ফলে আমার আসল ডাউনপেমেন্টে 3x রিটার্ন হয়েছে। আমি এটিকে আমার প্রথম একক-পারিবারিক বাড়ির ক্রয়ের মধ্যে রোল করতে সক্ষম হয়েছি।

আমার কনডোতে থাকার সময় সঞ্চয়ের কারণে, আমি এখন আমার সাম্প্রতিক একক-পরিবারের বাড়ি কেনার দিকে ক্রমবর্ধমানভাবে বিনিয়োগের সম্পত্তি কেনার দিকে মনোযোগ দিচ্ছি।

সঠিক পরিস্থিতিতে লিভারেজ ভালো। আমার বর্তমান ভূমিকায় একজন প্রাইভেট ইক্যুইটি বিনিয়োগকারী হিসাবে, আমরা আমাদের বিনিয়োগের উপর সব সময় ঋণ ব্যবহার করি। যথাযথভাবে ব্যবহার করা হলে, ঋণ আপনার বিনিয়োগের আয় বাড়ায়।

সুতরাং, আপনার ঋণ অনুশীলনের সাথে কৌশলী হন। আপনি যদি যথেষ্ট বৈচিত্র্য আনেন, ঋণ বিস্ময়কর কাজ করতে পারে। বিশেষ করে যখন আয় উৎপাদন এবং সম্পদের প্রশংসা করার সাথে আবদ্ধ হয়।

আপনার ব্যক্তিগত আর্থিক পরিকল্পনার সাথে নমনীয় হন। একসাথে বেশ কয়েকটি বিষয়ে ফোকাস করা ঠিক আছে। যাইহোক, সঠিক পরিকল্পনা অগ্রিম বড় সময় বন্ধ পরিশোধ. আপনি যদি আপনার পরিকল্পনার সাথে ধাপগুলি বজায় রাখতে পারেন, তাহলে আপনি আপনার পরিকল্পনাকে অতিক্রম করার সাথে সাথে আপনি উল্লেখযোগ্য মান আনলক করবেন।

আপনার আয়ের ধারাকে বৈচিত্র্যময় করতে মনে রাখবেন। সময়ের সাথে সাথে সেগুলি সবই বাড়বে না, তাই আপনাকে নিশ্চিত করতে হবে যে খারাপ পরিস্থিতির ক্ষেত্রে আপনার যথাযথ সুরক্ষা রয়েছে৷

তরুণ প্রজন্মের জন্য, আপনাকে যতটা সম্ভব কঠোর পরিশ্রম করতে হবে এবং যত তাড়াতাড়ি সম্ভব শুরু করতে হবে। নির্দিষ্ট রাত 11 টা পর্যন্ত থাকার মাধ্যমে আপনার ডেস্ককে আয় উৎপাদনকারী যন্ত্রে পরিণত করুন। কাজের ঘন্টার পরে প্রকল্পগুলিতে কাজ করে আপনার ডেস্ককে একটি সাইড হাস্টল প্রকল্পে পরিণত করুন। একটি ল্যাপটপ কিনে নিজের মধ্যে বিনিয়োগ করুন যা আপনি যেকোন মুহুর্তে সবাইকে নিতে এবং যে কোনও বিষয়ে কাজ করতে পারেন।

আমার প্রিয় ধরনের সাইড হাস্টেল হল:

পাশে হাস্টলে কাজ করুন, কিন্তু আপনার কর্মজীবনে মনোযোগ হারাবেন না। আপনার কর্মজীবন আপনাকে আপনার আর্থিক স্বাধীনতার লক্ষ্যে অনেক দীর্ঘ পথ নিয়ে যেতে পারে।

আমার জন্য, আমি একটি সমস্যার উত্তর খুঁজে পেয়ে অনুপ্রাণিত হয়েছি। আমি এও অনুপ্রাণিত হয়েছিলাম যে আমি চাইলেই একসাথে অনেক কিছু অর্জন করতে পারতাম... আমি নিজস্ব পরিকল্পনা তৈরি করতে পেরেছিলাম . একটি ছোট কৌশল যা আমাকে সাহায্য করেছিল তা হল আর্থিক স্বাধীনতা সম্পর্কে বেশ কয়েকটি উদ্ধৃতি প্রিন্ট করা এবং সেগুলি আমার ওয়ালেটে রাখা।

আপনি যদি মন খারাপ করে থাকেন তবে আপনার প্রিয় আর্থিক স্বাধীনতার উদ্ধৃতিগুলি পড়ুন৷ এগুলি আপনাকে বড় ছবি দেখতে এবং প্রক্রিয়াটি অনুসরণ করতে সহায়তা করবে।

আপনার সাথে নিয়ে যাওয়ার জন্য এখানে আমার পছন্দের একটি।

"টাকা এক ভাষায় কথা বলে... আজ যদি তুমি আমাকে বাঁচাও, আমি আগামীকাল তোমাকে বাঁচাব।"

পরিস্থিতি যাই হোক না কেন আপনার লক্ষ্যগুলি অর্জনযোগ্য৷ মনে রাখবেন যে ব্যক্তিগত অর্থ সবই আপনার আর্থিক পরিস্থিতির সাথে সম্পর্কিত। একে ব্যক্তিগত বলা হয় একটি কারণে অর্থায়ন। আপনি সবচেয়ে আরামদায়ক যে পরিকল্পনায় লেগে থাকুন। শুধুমাত্র আপনি আপনার ঝুঁকি সহনশীলতা সবচেয়ে ভাল জানেন.

আপনার ছাত্র ঋণ পরিশোধ করতে এবং আর্থিক স্বাধীনতা অর্জন করতে আপনি কী করবেন? আমাকে নীচের মন্তব্য জানাতে দয়া করে. আমি আপনার কাছ থেকে শুনতে চাই।

লেখকের জীবনী৷ :মিলিয়নেয়ার মব হল যেখানে লোকেরা সেরা ভ্রমণ ডিল এবং আর্থিক পরামর্শ খুঁজতে একত্রিত হয়৷ আমরা লভ্যাংশ বৃদ্ধি বিনিয়োগ, নিষ্ক্রিয় আয় এবং ভ্রমণ হ্যাকিং বিশেষজ্ঞ. আমাদের পরামর্শ অন্যদের বিশ্ব ভ্রমণ এবং আর্থিক স্বাধীনতা অর্জন করতে সাহায্য করেছে। ইনস্টাগ্রাম বা টুইটারে আমাকে অনুসরণ করুন।