হ্যালো! আজ, আমি অ্যালিসা হান্ট থেকে একটি ঋণ পরিশোধের গল্প আছে. অ্যালিসা হল TheLifeHunt.com একটি ব্লগের স্রষ্টা যা ব্যস্ত হাস্টলারদের ব্যবসায়িক সাফল্য এবং আর্থিক স্বাধীনতার দিকে কাজ করতে সাহায্য করে যখন পূর্ণ-সময়ের চাকরি পরিচালনা করে। তিনি বর্তমানে ইংরেজি সাহিত্যে স্নাতকোত্তর ডিগ্রির দিকে কাজ করছেন এবং তিনি বিশ্ববিদ্যালয়ের নবীনদের লেখার রচনা শেখান।

যখন আমি 2014 সালে আমার স্নাতক ডিগ্রি নিয়ে কলেজে স্নাতক হলাম, তখন আমি ছাত্র ঋণের ঋণে $30,000 র্যাক করেছিলাম। আমার চার বছরের কলেজের সময়, আমি এখানে এবং সেখানে একটি ঋণ নেওয়ার কথা ভাবিনি।

সর্বশেষে, আমার টিউশনের জন্য অর্থ প্রদানের একটি উপায় দরকার ছিল।

একবার স্নাতকের উত্তেজনা এবং উদযাপন শেষ হলে, আমি আমার কাঁধে ঋণের ঢিবি অনুভব করলাম।

তখনই আমি সিদ্ধান্ত নিয়েছিলাম যে আমি যত দ্রুত সম্ভব আমার ঋণ পরিশোধের দিকে আমার সমস্ত মনোযোগ কেন্দ্রীভূত করব৷ এবং দ্রুত, আমি বোঝাতে চেয়েছিলাম যে আমার প্রথম বিল পাওয়ার ঠিক 2 বছরের মধ্যে আমি সমস্ত $30,000 পরিশোধ করতে চাই।

আমার 2 বছরের লক্ষ্য নির্ধারণ করা আমার কাছে সম্পূর্ণরূপে অর্জনযোগ্য বলে মনে হয়েছিল, কিন্তু অন্য সবার কাছে এটি ছিল পাগল এবং অসম্ভব। আমি বিশ্বাস করি না যে একক ব্যক্তি ভেবেছিলেন এটি করা যেতে পারে। অনেক লোক আমাকে বোঝানোর চেষ্টা করেছিল যে ছাত্র ঋণের ঋণ হল "ভাল ঋণ" এবং ঋণ থাকা "স্বাভাবিক"।

যদিও এটি সত্য হতে পারে, আমি কারো কাছে এত টাকা পাওনার চিন্তাকে ঘৃণা করতাম এবং আমি অবিলম্বে সেই বোঝা থেকে মুক্তি পেতে চেয়েছিলাম। তাই, আমি "অপারেশন ডেট পেঅফ" তৈরি করেছি এবং নিজেকে 2-বছরের সময়সীমা দিয়েছি।

অনেকে আমাকে প্রশ্ন করেছিল যে কেন আমি মাত্র 2 বছরের সিদ্ধান্ত নিয়েছি। সত্য হল, আমি ভ্রমণ করার জন্য, আমার স্বপ্নের বিবাহের পরিকল্পনা করতে, একটি স্নাতকোত্তর ডিগ্রি পেতে, একটি ব্যবসা শুরু করতে এবং ঋণের বোঝা ছাড়াই আরামদায়ক জীবনযাপন করার জন্য আর্থিক স্বাধীনতা চেয়েছিলাম। যেহেতু আমি এত অল্প বয়সে আমার ঋণ পরিশোধ করতে সক্ষম হয়েছিলাম, তাই আমি আমার তালিকার সমস্ত জিনিসগুলিতে সফল হতে পেরেছি।

আমার ছাত্র ঋণের বিল পাওয়ার পর 2 বছরের মধ্যে, আমি আমার চূড়ান্ত অর্থপ্রদান করেছি এবং 23 বছর বয়সের মধ্যে ঋণমুক্ত হয়েছি।

আপনার ঋণ পরিশোধ সম্পর্কিত বিষয়বস্তু:

এখানে আমি আমার লক্ষ্য অর্জনের জন্য সঠিক পদক্ষেপগুলি নিয়েছিলাম!

সত্য হল আমি আমার লোন সম্পর্কে অনেক কিছু জানার আগেই 2 বছরের লক্ষ্য নির্ধারণ করেছি। আমি শুধু জানতাম যে তাদের মোট $30,000। এর মানে হল যে প্রথম জিনিসটি আমাকে করতে হবে তা হল সমস্ত নিট্টি, কৌতুকপূর্ণ, রসদ খুঁজে বের করার জন্য একটি ঋণ নিরীক্ষা করা।

আমি শিখেছি যে দুই ধরনের ছাত্র ঋণ আছে:ফেডারেল এবং ব্যক্তিগত। আমার চার বছরে, আমি 8টি ফেডারেল ঋণ নিয়েছি। এর মানে হল যে আমার মাসিক পেমেন্ট ছিল $500 এর বেশি এবং আমার সুদের হার প্রতি লোন 3.4% থেকে 6% এর বেশি।

এটি আমার FedLoan সার্ভিসিং অ্যাকাউন্ট থেকে এসেছে, যেটি দেখায় যে আমি ঋণ নিয়েছি, ঋণের ধরন এবং স্ট্যাটাস (যা এখন পর্যন্ত তাদের সম্পূর্ণ অর্থ প্রদান করা হয়েছে)।

এটি অত্যন্ত অপ্রতিরোধ্য ছিল৷

আমাকে সাহায্য করার জন্য, আমার বাবা-মা আমাকে আমাদের পরিবারের আর্থিক উপদেষ্টার কাছে নিয়ে গিয়েছিলেন। আমি প্রতিটি ঋণের একটি প্রিন্ট আউট প্রস্তুত করে এসেছি যাতে আমি উপদেষ্টার সাথে স্বচ্ছ হতে পারি। আমি যখন তাকে বলেছিলাম যে আমি আমার সমস্ত ঋণ মাত্র 2 বছরের মধ্যে পরিশোধ করব, তখন তিনি হাসলেন এবং আমাকে বললেন যে এটি অসম্ভব এবং অবাস্তব।

তিনি তখন আমাকে বলেছিলেন যে প্রত্যেকেরই তাদের জীবনে সামান্য ঋণের প্রয়োজন কারণ অর্থপ্রদানগুলি আপনার ক্রেডিট স্কোরকে সহায়তা করে৷ হয়তো এটি সত্য, কিন্তু আমি এখনও পরবর্তী 10 বছরের জন্য মাসে $500 দিতে কোন আগ্রহ বোধ করিনি, এমনকি যদি এর অর্থ আমার ক্রেডিট স্কোরের উপর একটি ছোট ধাক্কাও হয়। এবং তাছাড়া, ঘৃণা হল ঘৃণা এবং আমি কাউকে ঘৃণা করি।

একবার যখন তিনি দেখলেন যে আমি আমার পরিকল্পনায় অটল থাকার জন্য দৃঢ়প্রতিজ্ঞ, তিনি আমাকে বলেছিলেন যে আমি সফল হলে 2 বছরের মধ্যে ফিরে আসতে। এবং কি অনুমান? 2 বছরে, আমি তার অফিসে প্রবেশ করি এবং ঘোষণা করি যে আমি ঋণমুক্ত।

তার মুখের চেহারা:অমূল্য!

এই পদ্ধতিটি বিশেষভাবে ফেডারেল ঋণের জন্য কাজ করে যা অসংহত হয় .

দুটি প্রধান সিদ্ধান্তের জন্য আমি আমার সাফল্যের জন্য দায়ী:

আমি আমার লোনগুলিকে 1টি বিশাল লোনে একীভূত না করার কারণটি হল কারণ আমি একবারে একটি ঋণ পরিশোধের উপর ফোকাস করা বেছে নিয়েছিলাম৷

আমার পুরো গেম প্ল্যানটি ছিল আমার মাসিক ন্যূনতম অর্থপ্রদান করার সময়, সর্বোচ্চ সুদের হার সহ ঋণ থেকে শুরু করে, একবারে একটি পৃথক ঋণ সম্পূর্ণ পরিশোধ করা।

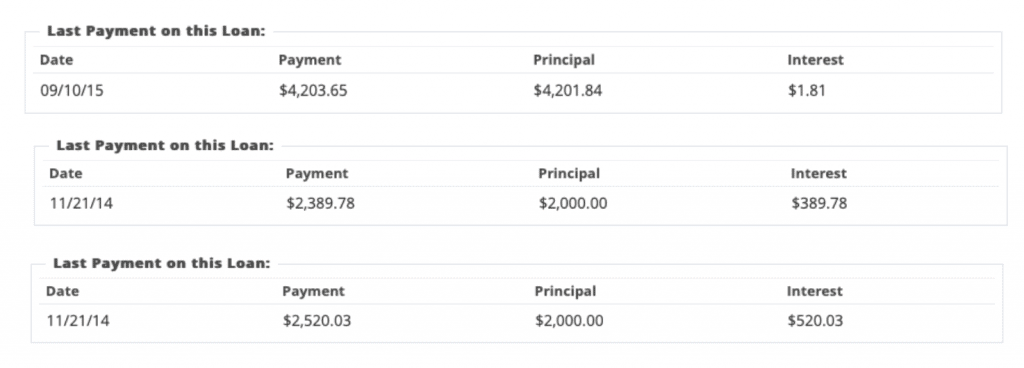

এগুলি হল আমার তিনটি লোনে প্রারম্ভিক মূলধন এবং ঋণের অর্জিত সুদ সহ আমি যে পেমেন্ট করেছি তার কিছু স্ক্রিনশট৷<

আমাকে আপনার জন্য এটি ভেঙে দিতে দিন।

আমি সর্বোচ্চ সুদের হারের সাথে লোন থেকে আমার লোনগুলিকে ক্রমানুসারে রেখেছি, যা সর্বনিম্ন থেকে 6%-এর বেশি ছিল, যা ছিল 3.4%৷ তারপর, আমি সর্বোচ্চ থেকে সর্বনিম্ন সুদের হারে একটি সম্পূর্ণ ঋণ পরিশোধ করার জন্য যথেষ্ট অর্থ সঞ্চয় করার দিকে মনোনিবেশ করেছি।

যদিও এটি একটি সহজ এবং সরল পরিকল্পনা ছিল, এটি এগিয়ে না যাওয়ার জন্য কিছু ইচ্ছাশক্তি প্রয়োজন৷ আমি এর দ্বারা যা বোঝাতে চাচ্ছি তা হল যে এটি অর্ডারের বাইরে ঋণ পরিশোধ করতে প্রলুব্ধ ছিল।

উদাহরণস্বরূপ, একটি লোন ছিল মাত্র $2,000 একটি 3.61% সুদের হারে যেখানে আরেকটি ঋণ ছিল $4,500 সুদের হারে 4.5%৷ যেহেতু $4,500 লোনের একটি উচ্চ সুদের হার ছিল, তাই দীর্ঘমেয়াদে আমার অর্থ বাঁচাতে আমাকে প্রথমে সেইটি পরিশোধ করতে হবে।

প্রলোভন আসে একবার যখন আমার $2,000 সঞ্চয় হয় এবং ব্যাঙ্কে বসে থাকি কারণ আমি সেই ঋণটি পরিশোধ করতে চেয়েছিলাম। যাইহোক, আমি সুদের হারের ক্রম অনুসারে ঋণ পরিশোধ করতে আটকেছিলাম এবং এটি একেবারে কাজ করে। এই পরিকল্পনাটি কতটা সফল হয়েছে তা নিয়ে আমি যথেষ্ট জোর দিতে পারি না।

যদিও ন্যূনতম মাসিক ব্যালেন্সের চেয়ে বেশি অর্থ প্রদান করা ঋণ পরিশোধের একটি দ্রুততর উপায় বলে মনে হতে পারে, তবে এটি জানা গুরুত্বপূর্ণ যে আপনার অর্থ সবসময় আপনার সামগ্রিক মূল ব্যালেন্সে যায় না।

আপনার মাসিক অর্থপ্রদানের একটি অংশ সরাসরি আপনার সঞ্চিত সুদের দিকে যায় এবং তারপরে অবশিষ্ট অর্থ মূল ব্যালেন্সে চলে যায়। এই কারণেই ছাত্র ঋণ পরিশোধ করতে প্রায় 10 বছর সময় লাগে কারণ তারা বছরের পর বছর ধরে আপনার জমা করা সমস্ত সুদের হিসাব করছে।

সর্বনিম্ন ব্যালেন্স পরিশোধ করার সময় একবারে একটি ঋণের জন্য সঞ্চয় করার উপর ফোকাস করার পদ্ধতি ব্যবহার করে, আপনি শেষ পর্যন্ত হাজার হাজার ডলারের সুদ কমিয়ে দেন। এছাড়াও, যখন আপনি একটি স্বতন্ত্র ঋণের জন্য সম্পূর্ণ অর্থ প্রদান করেন, তখন আপনাকে সেই অর্থ মূল বা আপনার সুদের কাছে যায় কিনা তা নিয়ে চিন্তা করতে হবে না কারণ আপনি আপনার বিল থেকে একটি ঋণ সম্পূর্ণভাবে মুছে ফেলছেন।

অতিরিক্ত, একটি স্বতন্ত্র ঋণের উপর ফোকাস করে, এটি $30,000 প্রদানের অপ্রতিরোধ্য ধারণা ভেঙ্গে দিতে সাহায্য করে। আমার জন্য, আমি $5,500 লোন বা $3,500 লোনের উপর ফোকাস করতে সক্ষম হয়েছিলাম, যা $30,000 পরিশোধ করার চেষ্টা করার চেয়ে অনেক বেশি সম্ভব বলে মনে হয়েছিল। একটি বিশাল মূল ভারসাম্যের দিকে অর্থ রাখার পরিবর্তে এবং কিছুই ঘটছে না বলে মনে করার পরিবর্তে যখন অর্থ ব্যক্তিগত ঋণের দিকে যাচ্ছে তখন অগ্রগতি দেখা সহজ।

এই পদ্ধতিটি আমাকে স্বল্প-মেয়াদী সঞ্চয় লক্ষ্য নির্ধারণ করার অনুমতি দিয়েছে। আমার পূর্ণ-সময়ের চাকরির মাধ্যমে আমি যে অর্থ উপার্জন করছিলাম তার উপর ভিত্তি করে, আমি ঠিক জানতাম কখন আমার সম্পূর্ণ ঋণ পরিশোধ করার জন্য যথেষ্ট হবে তাই আমি সেই অনুযায়ী পরিকল্পনা করতে সক্ষম হয়েছি।

আমার চূড়ান্ত পরামর্শ হল ন্যূনতম মাসিকের সাথে লেগে থাকা এবং একটি সম্পূর্ণ ঋণ পরিশোধ করতে সঞ্চয় করা। এটি করার একমাত্র কারণ আমি 2 বছরে আমার বিল পরিশোধ করতে সক্ষম হয়েছি।

অন্যান্য ঋণ পরিশোধের গল্প:

বিশ্বাস করুন বা না করুন, কলেজে স্নাতক হওয়ার এক সপ্তাহের মধ্যে আমি "অপারেশন ডেট পেঅফ" নিয়ে এসেছি। আমি জানতাম যে আমি যদি সফল হতে যাচ্ছি, তবে আমাকে শুধুমাত্র একটি জিনিস করতে হবে:অর্থ সঞ্চয় করুন।

আমি ঠিক সেটাই করেছি। আমি বাঁচাতে শুরু করেছি, এবং আমি আক্রমনাত্মকভাবে বলতে চাইছি।

আসলে, মেইলে আমার প্রথম বিল আসার সময়, আমার 3টি সর্বোচ্চ ঋণ অবিলম্বে পরিশোধ করার জন্য আমার কাছে পর্যাপ্ত অর্থ আলাদা ছিল। এর মানে হল যে আমার $500 মাসিক পেমেন্ট প্রথম মাসের মধ্যে $300 এ নেমে গেছে।

যখন আমার শুধুমাত্র একটি ঋণ পরিশোধ করা বাকি ছিল, আমার ন্যূনতম অর্থপ্রদান ছিল প্রতি মাসে প্রায় $30। আমি যে $500 দিতে শুরু করেছি তার থেকে এটি একটি বিশাল ড্রপ। সাফল্যের কথা বলুন!

তবে এত টাকা বাঁচাতে বলির তালিকা নিয়ে এসেছিল।

কিছু গণনা করার পর, আমি শিখেছি যে আমার 2 বছরের লক্ষ্য পূরণের জন্য প্রতিটি পেচেকের প্রায় 70% - 80% সঞ্চয় করতে হবে। এত কিছু সঞ্চয় করার জন্য, এর মানে হল যে আমি যেভাবে বেঁচে ছিলাম তার জন্য আমাকে কিছু গুরুতর কাটছাঁট এবং সামঞ্জস্য করতে হবে।

প্রথম বড় সামঞ্জস্য হল যে আমি কলেজের পরে বাড়ি ফিরে এসেছি যাতে আমি ভাড়া বাঁচাতে পারি। এটি একটি দুর্দান্ত সিদ্ধান্ত ছিল (এবং আমি আমার পিতামাতার সাথে থাকতে পছন্দ করতাম!) এরপরে আমার কাটার জন্য প্রয়োজনীয় সমস্ত জিনিস এসেছিল:স্টারবাকস, খাওয়া, ম্যানিকিউর, চুল করা, কেনাকাটা, ট্রিপ ইত্যাদি। মূলত, আমি 21 বছর বয়সে সবচেয়ে মিতব্যয়ী হয়েছি।

এবং আমি আপনাকে বলতে চাই, লোকেরা আমাকে নির্বোধ, কৃপণ, উগ্র, নো-মজা এবং আরও অনেক কিছু বলে ডাকত। আমি কি যত্ন করেছি? ওয়েল, সৎ, একটু বিট. কিন্তু, আমি কি বড় ছবি দেখেছি? একেবারে। এবং যাইহোক, সেই একই লোকেরা যারা আমাকে তখন নির্বোধ বলেছিল এখন আমাকে জিজ্ঞাসা করছে কীভাবে অর্থ সঞ্চয় করা যায় যাতে তারা ঋণমুক্ত হতে পারে।

আমি কীভাবে অর্থ সঞ্চয় করেছি এবং শেষ পর্যন্ত একজন মিতব্যয়ী ব্যক্তি হয়ে উঠতে পেরেছি তার সাথে এত বড় সামঞ্জস্য করা, যা আমার সাথে আটকে গেছে। যখন আমি এখন ভ্রমণ করি এবং মাঝে মাঝে বিলাসিতা করার জন্য অর্থ ব্যয় করি, আমি শিখেছি যে 2 বছরের জন্য স্টারবাকস এবং ম্যানিকিউর ছেড়ে দেওয়া আমার মোটেও ক্ষতি করেনি। এই দুই বছরের আক্রমনাত্মক সঞ্চয় আমাকে শৃঙ্খলা, ফোকাস এবং আমি যে জিনিসগুলি চেয়েছিলাম এবং আমার প্রয়োজনীয় জিনিসগুলির মধ্যে পার্থক্য শিখিয়েছিল।

আপনি যদি মনে করেন আক্রমনাত্মক সেভ করা কঠিন মনে হয়, আমি আপনাকে আশ্বস্ত করছি যে তা নয়। আপনি প্রয়োজনীয় সমন্বয় করার পরে, এটি দ্বিতীয় প্রকৃতি হয়ে ওঠে। আমার জন্য, একবার আমি একটি ঋণ পরিশোধ করার জন্য যথেষ্ট অর্থ সঞ্চয় করেছিলাম, আমি আবার আমার সঞ্চয় প্রক্রিয়া শুরু করার জন্য খুব উত্তেজিত ছিলাম।

যখন আমি সমস্ত $30,000 পরিশোধ করেছি, আমি একটি দৃঢ় সঞ্চয় অ্যাকাউন্ট তৈরি করার জন্য আমার আক্রমণাত্মক সঞ্চয় পদ্ধতিগুলি (একটু বেশি নমনীয়তার সাথে) চালিয়ে যাওয়ার সিদ্ধান্ত নিয়েছি।

ছাত্র ঋণের ঋণ পরিশোধের এই পদ্ধতিতে অনেক শৃঙ্খলা লাগে। শুধু এই কারণে যে আমি প্রচুর পরিমাণে ঋণ পরিশোধ করছিলাম তার মানে এই নয় যে আমার চারপাশের পৃথিবী থেমে গেছে।

আমার কাছে এখনও গাড়ির বীমা, ফোন বিল, স্বাস্থ্য বীমা, গ্যাস, মুদি, অবসর, দশমাংশ ইত্যাদির মতো বিল ছিল। আমার কাছে জরুরী পরিস্থিতিও এসেছিল যার জন্য আমি সঞ্চয় করার পরিকল্পনা করছিলাম অর্থ ব্যয় করতে হবে . এই সবের উপরে, আমাকে এক সপ্তাহের জন্য একটি পারিবারিক পুনর্মিলনে সারা দেশে ভ্রমণ করতে হয়েছিল যার ফলে আমার আরও বেশি অর্থ ব্যয় হয়েছিল।

এই সব সত্ত্বেও, আমি এখনও আমার পরিস্থিতি অনুযায়ী আমার পরিকল্পনা কাজ করার জন্য অনেক উপায় খুঁজে পেয়েছি। এখানে আমি কিছু জিনিস করেছি:

যখন আমি প্রথম সবার কাছে আমার লক্ষ্য ঘোষণা করেছিলাম, তখন অনেকেই আমাকে গুরুত্বের সাথে নেয়নি। আমাকে বলা হয়েছিল যে এটি করা যাবে না, যে আমি বোকা ছিলাম, আমি বুঝতে পারিনি কীভাবে ঋণ কাজ করে এবং আমি আমার বন্ধুদের হারাবো। কিন্তু, আমি আমার পরিকল্পনায় আটকে গেলাম। এবং অনুমান করুন কি হয়েছে?

সবাই দ্রুত শিখেছে যে আমি খুব দৃঢ়সংকল্প ছিলাম এবং তারা অবশেষে আমার নতুন জীবনধারার সাথে খাপ খাইয়ে নিয়েছে।

যেহেতু আমি জানতাম যে আমি সামাজিকীকরণে বেশি অর্থ ব্যয় করতে পারব না, তাই আমি শিখেছি কীভাবে ব্যয় না করে বন্ধুদের সাথে আড্ডা দেওয়া উপভোগ করতে হয়৷ আমি উইন্ডো-শপিংয়ের সুবিধা নিয়েছি, আমি রেস্তোরাঁয় খাবারের অর্ডার দেইনি, আমি জন্মদিনের জন্য DIY উপহার তৈরি করেছি, আমার বন্ধুরা এবং আমি অনেক মজার রাত কাটিয়েছি, এবং আমরা প্রচুর ফ্রি আউটিং করেছি যেমন সমুদ্র সৈকত, কৃষকের বাজার এবং জাদুঘর

এই সময়ে আমি কোনো বন্ধুকে হারাইনি।

হ্যাঁ, তারা কৌতুক করেছিল এবং আমাকে কৃপণ বলেছিল, কিন্তু সত্য হল, আমি কৃপণ ছিলাম, এবং এটি সম্পূর্ণরূপে মূল্যবান ছিল৷

আজকাল, একই লোকেরা যারা আমাকে বলেছিল যে আমি এটি করতে পারি না তারা আমাকে জিজ্ঞাসা করে যে আমি এত অল্প সময়ের মধ্যে এত ঋণ কীভাবে পরিশোধ করতে পেরেছি। আমি এমনকি একজন বন্ধুর বন্ধুর কাছ থেকে এলোমেলো ইমেল পেয়েছি কারণ তাদের তাদের ঋণ পরিশোধের পরিকল্পনা তৈরি করতে সহায়তা প্রয়োজন।

বেশিরভাগ সময় যখন আমি লোকেদের বলি যে আমি কীভাবে সফল হয়েছি, তারা মনে করে এটি এমন কিছু অলৌকিক ঘটনা যা শুধুমাত্র আমিই টেনে নিতে পারতাম। এটা মোটেও সত্য নয়!

প্রত্যেকের ঋণ পরিস্থিতি অনন্য, যার অর্থ প্রত্যেকেরই তাদের নিজস্ব "অপারেশন ডেট পেঅফ" পরিকল্পনা তৈরি করতে হবে। হতে পারে আপনি আমার চেয়ে দ্রুত আপনার ঋণ পরিশোধ করতে চান, অথবা হয়ত আপনাকে একটু বেশি সময় নিতে হবে।

আপনি যা কিছু করার সিদ্ধান্ত নেন, শুধু জেনে রাখুন যে সবাই যাই বলুক না কেন, আপনি তা করতে পারেন। তোমার উপর আমার বিশ্বাস আছে! আপনি এটি সম্পূর্ণরূপে পেয়েছেন!

ছাত্র ঋণের ঋণ পরিশোধের বিষয়ে আপনার পরামর্শ কী?