নিম্নলিখিত ফ্রস্ট ব্যাঙ্কের সাথে একটি স্পনসর করা অংশীদারিত্ব৷ সমস্ত মতামত 100% আমার নিজস্ব৷

আর্থিক সাফল্যের জন্য আপনার উল্লেখযোগ্য অন্যের সাথে অর্থ কথা বলা অত্যন্ত গুরুত্বপূর্ণ।

আর্থিক সাফল্যের জন্য আপনার উল্লেখযোগ্য অন্যের সাথে অর্থ কথা বলা অত্যন্ত গুরুত্বপূর্ণ।

আপনি যখন কারো সাথে একটি গুরুতর সম্পর্কে প্রবেশ করার সিদ্ধান্ত নেন, তখন আমি অর্থ সম্পর্কে নিয়মিত গুরুতর কথোপকথন করার পরামর্শ দিই৷

দুর্ভাগ্যবশত, অনেক লোক এই মূল্যবান পদক্ষেপটি সম্পূর্ণভাবে এড়িয়ে যায়।

কিছু লোক অর্থ সম্পর্কে কথা বলতে পছন্দ করে না কারণ তাদের সমস্যাগুলি খুব বাস্তব হয়ে ওঠে এবং বাস্তবতার মুখোমুখি হতে চায় না। এমনকি তারা তাদের আর্থিক ভুলের জন্য লজ্জিত হতে পারে, অথবা তারা মনে করতে পারে যে তারা অন্যদের মতো ভালো করছে না।

অথবা, তারা হয়তো জানে না তারা কি করছে!

কিন্তু, আপনি যদি অর্থ সম্পর্কে শেখা শুরু না করেন তাহলে আপনি জীবনে আর্থিক সাফল্যে পৌঁছাতে পারবেন না।

এবং, অর্থ সম্পর্কে জানার একটি দুর্দান্ত উপায় হল আপনার চারপাশের লোকদের সাথে এটি সম্পর্কে খোলামেলা কথা বলা।

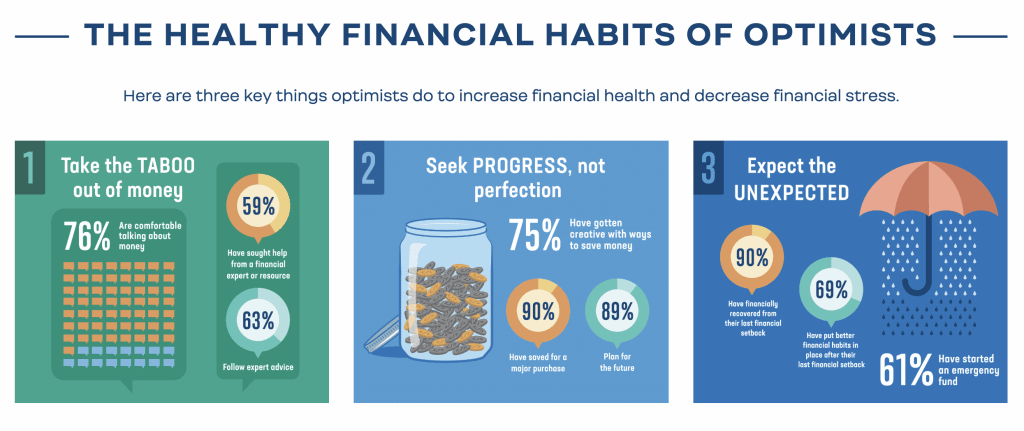

আমি ফ্রস্ট ব্যাংকের একটি আকর্ষণীয় গবেষণা পড়েছি যা আশাবাদ এবং আর্থিক স্বাস্থ্যকে যুক্ত করেছে। আপনি জানেন, আমি একজন বড় বিশ্বাসী যে ইতিবাচক চিন্তাভাবনা আপনার জীবনকে বদলে দিতে পারে, তাই আমি এটিকে অত্যন্ত আকর্ষণীয় বলে মনে করেছি!

সমীক্ষায় দেখা গেছে যে আশাবাদীরা হতাশাবাদীদের তুলনায় 7 গুণ বেশি আর্থিক স্বাস্থ্যের অভিজ্ঞতা লাভ করে। সমীক্ষাটি আরও আশাবাদী হতে এবং আর্থিক স্বাস্থ্যের উন্নতির জন্য যে কেউ গ্রহণ করতে পারে এমন সহজ অভ্যাসগুলিও উন্মোচন করেছে, এই অভ্যাসগুলির মধ্যে একটি হল আপনার আর্থিক বিষয়ে আরও খোলামেলা কথা বলতে ইচ্ছুক .

গবেষণার অন্যান্য আকর্ষণীয় ফলাফলের মধ্যে রয়েছে:

এই গবেষণাটি দেখার পরে, আমি ভেবেছিলাম কিভাবে আপনি আপনার সঙ্গীর সাথে অর্থের বিষয়ে আরও খোলামেলা কথোপকথন করতে পারেন সে সম্পর্কে কথা বলা একটি দুর্দান্ত ধারণা হবে, কারণ এটি স্পষ্টভাবে একজন ব্যক্তির জীবনকে প্রভাবিত করতে পারে।

উৎস:অপটিমিজম অধ্যয়নের জন্য বেছে নিন

পরিচিত "হানি ডু লিস্ট" বন্ধ করে, আসুন একটি "মানি ডু লিস্ট" তৈরি করি যাতে প্রত্যেককে তাদের অর্থ পরিচালনায় আরও ভাল হতে সহায়তা করে।

নিচে আমার মানি ডু লিস্ট দেওয়া হল, যাতে আমরা টাকা নিয়ে কথা বলা নিষিদ্ধ করতে পারি।

আমি আপনার সঙ্গীর সাথে নিয়মিত অর্থ মিটিং করার সুপারিশ করছি, কারণ প্রতিটি অংশীদারিত্বের জন্য অর্থের বিষয়ে কথা বলা একটি অপরিহার্য পদক্ষেপ।

আপনি আপনার আর্থিক পরিস্থিতি সম্পর্কে খোলামেলা হতে চাইবেন কারণ এটি আর্থিক বিস্ময় এড়াতে সাহায্য করবে এবং এটি সম্পর্কের উভয় পক্ষকে আর্থিক বিষয়ে সচেতন হতে সক্ষম করবে৷

সুতরাং, আপনি কত ঘন ঘন একটি টাকা মিটিং করা উচিত? যাইহোক নিয়মিত কি?

সময়সীমা আপনার উপর নির্ভর করে। আপনি এই সাপ্তাহিক বা মাসিক বা অন্য কোনো সময়সীমা যা আপনার এবং আপনার সম্পর্কের জন্য সবচেয়ে ভালো কাজ করার সিদ্ধান্ত নিতে পারেন। আপনার পরিস্থিতির জন্য কী কাজ করে এবং কী করে না তা দেখতে আপনি বিভিন্ন সময় চেষ্টা করার সিদ্ধান্ত নিতে পারেন।

এখন, যদিও অনেক দীর্ঘ আছে. আমি অর্থের কথা না বলে এক সময়ে মাস বা বছর যাওয়ার পরামর্শ দিই না। সেই সময়ের মধ্যে অনেক কিছুই পরিবর্তিত হতে পারে, এবং অর্থের আলোচনায় যাইহোক খুব বেশি সময় নিতে হবে না। আপনার অর্থ মিটিংগুলি 10 মিনিটের মতো ছোট হতে পারে, তাই সেগুলি প্রায়শই না করার কোনও কারণ নেই৷

আপনার স্ত্রীর সাথে আপনার নিয়মিত অর্থ আলোচনায়, আমি এই ধরনের বিষয়গুলি নিয়ে আলোচনা করার পরামর্শ দিই:

ইত্যাদি। প্রতিটি পরিবার আলাদা, তাই আপনি আপনার নিয়মিত অর্থ মিটিংয়ে কিছু বিষয় যুক্ত করার সিদ্ধান্ত নিতে পারেন।

আমি আপনার সঙ্গীর সাথে কথোপকথন করার পরামর্শ দিচ্ছি যেখানে আপনি আপনার লক্ষ্যগুলি সংজ্ঞায়িত করবেন৷

আপনি কীভাবে আপনার অর্থ পরিচালনা করতে চান, কীভাবে অবসর গ্রহণের জন্য বিনিয়োগ করবেন, ছুটির জন্য অর্থ সঞ্চয় করবেন এবং আরও অনেক কিছু নিয়ে আপনার ধারণাগুলি নিয়ে আলোচনা করতে চাইবেন৷

যদি আপনি এবং আপনার সঙ্গী উভয়েই আপনার আর্থিক লক্ষ্যগুলির জন্য সময় এবং চিন্তাভাবনা করেন তবে আপনি একটি দল হিসাবে তাদের নিয়ে কাজ করতে পারেন এবং এর ইতিবাচক ফলাফল হওয়ার সম্ভাবনা অনেক বেশি৷

আগে উল্লিখিত ফ্রস্ট ব্যাঙ্ক সমীক্ষায়, আশাবাদীরা একটি মোটামুটি পরিকল্পনা করা গুরুত্বপূর্ণ বলে মনে করেন এবং বাজেট তৈরি করা প্রথম ধাপ।

আপনার সঙ্গীর সাথে একটি ব্যয় পরিকল্পনা তৈরি করা উচিত যা বজায় রাখা সহজ এবং জীবনে আপনার ভাগ করা অগ্রাধিকারের সাথে মানানসই।

সম্পর্কের মধ্যে শুধুমাত্র একজন ব্যক্তিকে সম্পূর্ণরূপে তৈরি এবং বাজেট পরিচালনা করার পরিবর্তে, আমি এটি একসাথে করার পরামর্শ দিই যাতে সবাই একই পৃষ্ঠায় থাকে৷

একটি বাজেট আপনাকে আপনার আয় এবং ব্যয় সম্পর্কে সচেতন রাখতে পারে৷ একটি মাসিক বাজেট যা আপনি আপনার স্ত্রীর সাথে তৈরি করেন, আপনি জানতে পারবেন যে আপনি প্রতি মাসে একটি বিভাগে কতটা ব্যয় করতে পারেন, আপনাকে কতটা কাজ করতে হবে, অন্যান্য জিনিসগুলির মধ্যে কোন খরচের ক্ষেত্রগুলিকে মূল্যায়ন করা দরকার৷

একটি বাজেট থাকা আপনাকে আপনার আর্থিক লক্ষ্যে পৌঁছাতে, ঋণ পরিশোধ করতে, আরও অর্থ উপার্জন করতে, অবসর নিতে এবং আরও অনেক কিছু করতে সাহায্য করতে পারে।

একটি সম্পর্কের মধ্যে বৃহত্তর আর্থিক স্বাস্থ্য অর্জনের ক্ষেত্রে আপনার মানসিকতা গুরুত্বপূর্ণ। ফ্রস্ট ব্যাঙ্কের সমীক্ষা অনুসারে, 10 জনের মধ্যে 9 জন আরও আশাবাদী হতে চায়, যার ফলস্বরূপ, আরও বেশি আর্থিক স্বাস্থ্যের দিকে পরিচালিত করতে পারে।

জীবন যতই খারাপ মনে হোক না কেন, আমি বিশ্বাস করি যে যতটা সম্ভব একটি ইতিবাচক দৃষ্টিভঙ্গি থাকা যতটা সম্ভব এটি একজন ব্যক্তিকে আরও কঠিন সময়ে অধ্যবসায় করতে সাহায্য করতে পারে।

আশাবাদী হওয়া আপনাকে সাহায্য করতে পারে:

জিনিস সম্পর্কে হতাশাবাদী হওয়ার কারণে আপনি আপনার মূল্যবান সময় নষ্ট করতে পারেন, যার ফলে আপনি কম অর্থ উপার্জন করতে পারেন, আপনার লক্ষ্যে পৌঁছাতে পারেন না, কম অর্থ সঞ্চয় করতে পারেন ইত্যাদি।

আপনি সম্ভবত ক্রমবর্ধমান সুখী হবেন এবং আপনি যদি আরও আশাবাদী হওয়ার চেষ্টা করেন তবে আপনার আর্থিক লক্ষ্যে পৌঁছাবেন৷

আপনার আশেপাশের লোকদের সাথে টাকা নিয়ে খোলামেলা কথোপকথন আছে? কেন বা কেন নয়?