হ্যালো! এখানে আমার একজন পাঠক, আলবার্তো থেকে একটি অতিথি পোস্ট। আলবার্তো কীভাবে 30 বছর বয়সে অবসর নেওয়ার জন্য $149,000 সঞ্চয় করেছিলেন সে সম্পর্কে তার গল্প শেয়ার করছেন৷ উপভোগ করুন!

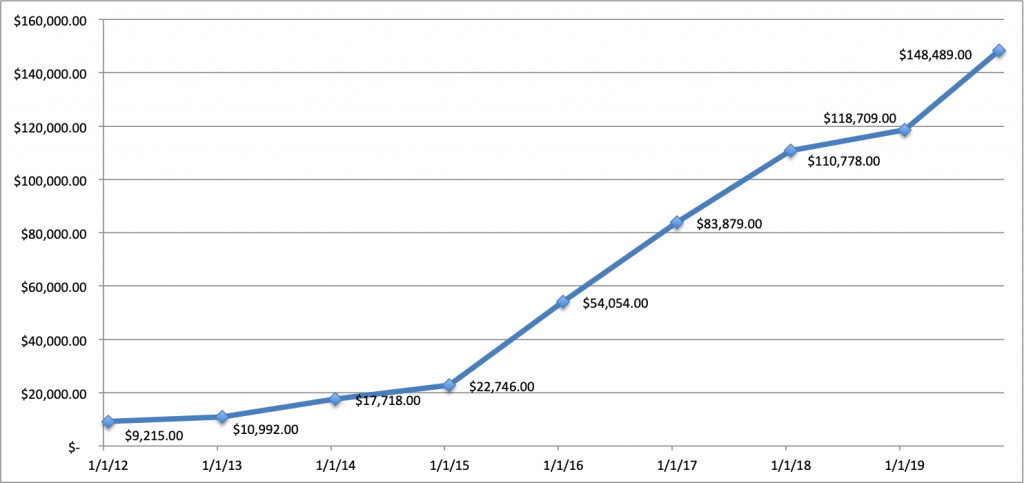

কখনও কখনও আমি বিশ্বাস করতে পারি না যে আমি আমার 30 বছর পেরিয়ে যাওয়ার আগেই অবসর নেওয়ার জন্য এতটা সঞ্চয় করেছি৷ আমি আমার নেট মূল্য তৈরিতে কতদূর এসেছি তা ভাবতে আমার কাছে পরাবাস্তব।

এর চেয়েও পাগলের বিষয় হল স্নাতক হওয়ার আড়াই বছর পর্যন্ত আমার কাছে পূর্ণকালীন বেতনের চাকরিও ছিল না!

এর চেয়েও পাগলের বিষয় হল স্নাতক হওয়ার আড়াই বছর পর্যন্ত আমার কাছে পূর্ণকালীন বেতনের চাকরিও ছিল না!

এমনকি যখন আমি একটি চাকরি পেয়েছিলাম, আমি 401k পরিকল্পনা সম্পর্কে প্রথম জিনিসটি জানতাম না বা অবসর নেওয়ার বিষয়ে দ্বিতীয় চিন্তাও করিনি। আমি একটি চাকরি পেয়ে স্বস্তি পেয়েছি!

আমার বাবা-মায়ের কাছ থেকে রথ আইআরএ সঞ্চয়ের সামান্য $9,215 থেকে জন্মদিন বা বড়দিনের টাকা থেকে 30 বছর বয়সে আমার মোট $149,000 টাকা সঞ্চয় করার জন্য কোনো প্রসঙ্গ ছাড়া কল্পনা করা কঠিন 7 বছরের ব্যবধানে।

কিন্তু আমাকে বিশ্বাস করুন, আমি যদি এটা করতে পারি, তাহলে আপনিও পারবেন।

সম্পর্কিত বিষয়বস্তু:

বয়স বয়সে নিজেকে চিত্রিত করার চেয়ে আপনার জীবনের জন্য প্রস্তুত করার জন্য আর কোন ভাল উপায় নেই। একবার আমি কলেজে স্নাতক হয়ে গেলে, আমি বুঝতে পেরেছিলাম যে আর কোন দ্বিতীয় সুযোগ থাকবে না, অধ্যয়ন না করে এবং এখনও জীবন চালিয়ে যাওয়া ছাড়া আর দূরে সরে যেতে হবে না।

আমার কোনো চাকরি নেই এবং দুই বছরেরও বেশি সময় ধরে পূর্ণ-সময়ের চাকরি পাওয়ার জন্য সংগ্রাম করেছি। প্রথমে, আমি খেলাধুলায় একটি ক্যারিয়ার চেয়েছিলাম, তা মেজর লিগ সকারের সামনের অফিসে কাজ করা হোক বা পেশাদার মেক্সিকান সকার লিগ গেমগুলির জন্য লাইভ পরিসংখ্যান বিশ্লেষণ করা হোক।

আমি যা পরিচালনা করতে পারতাম তা হল যথাক্রমে একটি ইন্টার্নশিপ এবং একটি খণ্ডকালীন চাকরি৷ এবং রবিবারে নিউ ইয়র্ক জায়ান্টদের জন্য হোম গেমের কাজ করার জন্য আমার একটি মিষ্টি কাজ ছিল, যখন তারা প্রাসঙ্গিক ছিল, এক সময়।

কিন্তু সংগ্রামটা আসল।

এটা এমন পর্যায়ে পৌঁছেছে যেখানে আমি বুঝতে পেরেছি যে আমি কোন চাকরি পেয়েছি তাতে কিছু যায় আসে না, আমার শুধু একটি চাকরি দরকার যা আমাকে অর্থ প্রদান করে এবং আমাকে সুবিধা দেয়। তাই, আমি তাদের বীমা এজেন্সিতে ADP-তে চাকরি নিয়ে শেষ করেছি, যাই হোক না কেন।

সেখান থেকে বলটি ঘূর্ণায়মান হতে শুরু করে৷ আমি আমার ভবিষ্যত সম্পর্কে ভাবতে শুরু করেছি এবং উপলব্ধি করেছি যে আমি যদি অবসর গ্রহণের জন্য প্রচুর অর্থ পেতে চাই তবে আমার অনেক কিছু শেখার আছে। আমি কীভাবে নিজেকে সর্বোত্তম অবস্থানে রাখতে পারি তা খুঁজে বের করতে গিয়েছিলাম।

আমি যখন শুরু করেছি, তখন আমি মাত্র $৩৫,০০০ উপার্জন করছিলাম। তাই এমনকি সংরক্ষিত ক্ষুদ্রতম পরিমাণও আমার জন্য একটি পার্থক্য তৈরি করেছে। আমি কোথায় খরচ কমাতে পারি তা দেখার জন্য আমি আমার দৈনন্দিন খরচের অভ্যাস পর্যবেক্ষণ করতে শুরু করি।

এখন সম্পূর্ণ প্রকাশ, আমি সৌভাগ্যবান ছিলাম যে আমি আমার বাবা-মায়ের সাথে বাড়িতে ভাড়া ছাড়া থাকতে পেরেছিলাম, তাই 2014 এর শেষ থেকে 2016 সালের শেষের দিকে চলে যাওয়া পর্যন্ত আমার একটি পূর্ণ-সময়ের চাকরি ছিল, আমি ছিলাম আমার আয় সঞ্চয় সুবিধা নিতে সক্ষম.

আমি বুঝতে পারি যে এটি বেশিরভাগ লোকের পক্ষে সম্ভব নয়, তবে মনে রাখবেন আমি বৃহত্তর নিউ ইয়র্ক সিটি এলাকায় বাস করি, তাই জীবনযাত্রার ব্যয় বেশিরভাগের চেয়ে অনেক বেশি, এমনকি যদি এটি শুধুমাত্র ঝুলে থাকে সপ্তাহান্তে বন্ধুদের সাথে বাইরে বা দুপুরের খাবার বা কফি কিনতে। এবং আমিও আড়াই বছর পূর্ণকালীন চাকরি ছাড়াই কাটিয়েছি, তাই সেখানেই।

কিন্তু যাইহোক, আমি যখন কাটা শুরু করলাম তখনই। আমি বুঝতে পেরেছিলাম যে আমি প্রতিদিন দুপুরের খাবার কিনছি এবং প্রতিদিন সকালে এবং বিকেলে ডানকিন ডোনাটসে একটি কফি কিনছি। আমি আমার নিজের কফি তৈরি করে এবং আমার নিজের মধ্যাহ্নভোজকে কাজে নিয়ে এসে $3,000 এর বেশি বাঁচাতে সক্ষম হয়েছি। যদিও এটি খুব বেশি মনে নাও হতে পারে, এটি সেই সময়ে আমার মোট আয়ের 8.5% ছিল৷

আমি প্রায় 401k প্ল্যান শুনেছিলাম, কিন্তু সেগুলি কিসের জন্য ছিল তা আমার জানা ছিল না। আমি সবেমাত্র একটি বাস্তব কাজ শুরু করেছি; আমি খুব কমই আমার নিজের ট্যাক্স ফাইল করতে পারি!

আমি তাদের সম্পর্কে কিছুই জানতাম না। আমার কোন ধারণা ছিল না যে অবদানের সীমা ছিল, আপনি কতটা অবদান রাখতে চান তা নিয়ন্ত্রণ করতে পারেন এবং কখনও কখনও নিজের পরিকল্পনাটিও বেছে নিতে পারেন।

একবার যখন আমি বুঝতে পেরেছিলাম যে এটি আসলে একটি জিনিস, আমি যতটা সম্ভব শিখতে গিয়েছিলাম। আমার জন্য আসল অনুপ্রেরণা ছিল আমি আমার কাজকে কতটা ঘৃণা করি তা দেখে। আমি ভেবেছিলাম যে আমি যদি কোনো সময়ে অনেক টাকা নিয়ে অবসর নিতে চাই, তাহলে অবসর গ্রহণের পরিকল্পনা এবং বিনিয়োগ সম্পর্কে আমি যা কিছু করতে পারি তা শেখার সর্বোত্তম উপায় ছিল। আমি আক্ষরিক অর্থে কিছুই জানতাম না বলে আমার নিজের সাথে ধৈর্য ধরতে হয়েছিল।

আমি যখন আমার বীমা লাইসেন্সের জন্য অধ্যয়ন করছিলাম, এমনকি আমার মনে আছে চক্রবৃদ্ধি সুদের মূল বিষয়গুলি শেখার চেষ্টা করেছি৷ আমার মনে আছে আমি এই ভিডিওটি দেখে ভেবেছিলাম, "মানুষ, বাস্তব জগতে আমি কীভাবে এটি প্রয়োগ করব তা খুব বেশি।"

কিন্তু আমি নিজেকে ধৈর্য ধরতে বলেছিলাম, কারণ শেষ পর্যন্ত আমি যদি এটি শিখতে পারি, তাহলে এটি মূল্যবান হবে।

এবং সেখান থেকে, আমি এটাও শিখেছি যে আমি আমার 401k প্ল্যানের উপরে একটি IRA প্ল্যানে অবদান রাখতে পারি। আমার জন্য, এই সত্য হতে খুব ভাল বলে মনে হচ্ছে. আমি বাড়িতে থাকাকালীন প্রতি বছর আমার রথ আইআরএ প্ল্যানটি সর্বাধিক করেছিলাম, এবং 2016 সালে আমার Roth 401k প্ল্যানটি সর্বাধিক করতে সক্ষম হয়েছিলাম৷

যখন আমি প্রথম অবসরের পরিকল্পনা সম্পর্কে জানার আগ্রহ শুরু করি, তখন আমার পড়া সবচেয়ে সাধারণ বিষয় ছিল যখন আপনার পাশে সময় থাকে তখন যৌগিক সুদের কতটা পার্থক্য হয়। আমার কোন ধারণা ছিল না.

এবং আমাদের পক্ষে বোঝাও কঠিন, কারণ লোকেরা সূক্ষ্মভাবে নয়, রৈখিকভাবে চিন্তা করে৷ এই কারণে আপনি সম্ভবত $10,000কে $51 মিলিয়নে পরিণত করার কথা ভাবতে পারবেন না।

কিন্তু এটা সত্যি। এমনকি যদি আপনি 25-এ বিনিয়োগ শুরু করেন এবং 35-এ শেষ করেন, তাহলেও আপনার কাছে এমন কেউ থাকবেন যিনি 35-এ শুরু করেন এবং 30 বছর ধরে বিনিয়োগ করতে থাকেন।

বাস্তবতা হল, পেনশন প্ল্যানগুলি অতীতের জিনিস হয়ে উঠছে৷ সেই দিনগুলি চলে গেছে যেখানে আপনি একটি শিক্ষানবিশ হিসাবে চাকরি শুরু করেছিলেন এবং 40 বছরেরও বেশি সময় ধরে একটি চর্বিযুক্ত পেনশনের সাথে সিনিয়র ভূমিকায় আপনার পথ কাজ করেছিলেন।

এমনকি যখন আমি আমার বর্তমান চাকরি 4 বছর আগে একটি ভিন্ন বীমা ব্রোকারে শুরু করি, তখন আমাদের একটি পেনশন ছিল, কিন্তু তারপর মাত্র 9 মাস পরে, এটি বাতিল করা হয়েছিল, তাই আমাকে এটি থেকে বাদ দেওয়া হয়েছিল৷

এখন, আপনার 401k প্ল্যান হল আপনার অবসরের পরিকল্পনা। মূলত এটি আপনার পেনশন পরিকল্পনার পরিপূরক করার জন্য একটি সঞ্চয় পরিকল্পনা হিসাবে তৈরি করা হয়েছিল। কিন্তু এখন আমাদের বাকি আছে। এটি আপনার অবসর পরিকল্পনা. আপনার 20 এবং 30 এর দশকে অবসর নেওয়ার পরিকল্পনাকে অগ্রাধিকার দেওয়া কঠিন, কিন্তু বাস্তবতা হল, আপনি যত তাড়াতাড়ি আপনার 401k পরিকল্পনায় অবদান রাখা শুরু করবেন, সঞ্চয় তত সহজ হবে।

আপনি যদি স্বয়ংক্রিয় অবদান রাখেন তবে এটি আরও ভাল৷ শীঘ্রই, আপনি এমনকি আপনার পরবর্তী বছরগুলির জন্য ত্যাগ স্বীকার করছেন তা লক্ষ্য করবেন না। আপনি যদি পারেন, প্রতি বছর আপনার অবদান একটি শতাংশ পয়েন্ট বৃদ্ধি করার চেষ্টা করুন, বিশেষ করে যদি আপনি বেতন বৃদ্ধি বা বর্ধিত বেতনের সাথে পদোন্নতি পান।

এটি খুবই গুরুত্বপূর্ণ, একটি অতি সমালোচনামূলক ধারণা যা আমি পেতে চাই৷ আপনার 100% আপনার অবসর পরিকল্পনার সূক্ষ্ম বিবরণ জানতে হবে। পার্থক্যের জন্য আপনাকে অনেক খরচ হতে পারে।

একটি সমীক্ষা করা হয়েছিল যে দেখায় যে 70%-এর বেশি লোক বুঝতে পারে না যে তারা তাদের 401k প্ল্যানে ফি প্রদান করছে। আপনি যদি সতর্ক না হন তবে আপনি 2% পর্যন্ত ফি পরিশোধ করতে পারেন। যদিও এটি খুব বেশি মনে নাও হতে পারে, এটি আপনার ক্যারিয়ারে $1 মিলিয়নের বেশি খরচ করতে পারে৷

আমি আমার অবসর পরিকল্পনা সম্পর্কে কিছু জিনিস শিখেছি। আমি জানতে পেরেছি যে শুধুমাত্র আমার 401k প্ল্যানই নেই, আমার কাছে একটি Roth 401k প্ল্যানে অংশগ্রহণ করার বিকল্প আছে, যেমন আমার বাগদত্তা তার ফার্মেসিতে চাকরি করে। আমার প্রথম চাকরিতে, আমি এতটাই বিভ্রান্ত ছিলাম যে ট্যাক্স পরবর্তী ডলার এবং ট্যাক্সের আগে ডলার বলতে কী বোঝায়। আমি জানি না কেন, কিন্তু আমি শুধু ছিল.

A Roth IRA বা Roth 401k একটি প্রথাগত IRA বা 401k থেকে আলাদা যে অর্থ যে টাকা Roth প্ল্যানে যায় তা আপনার অ্যাকাউন্টে যাওয়ার আগে প্রথমে ট্যাক্স করা হয়৷ অন্যদিকে, আপনি অবসর না নেওয়া পর্যন্ত একটি ঐতিহ্যগত পরিকল্পনা আপনার অর্থের উপর ট্যাক্স দেয় না। আপনি যখন অবসরে থাকবেন, তখন আপনার প্রথাগত 401k প্ল্যানের অর্থের উপর কর দেওয়া হবে যখন আপনি টাকা তুলতে চান।

প্রায় সকলের জন্য, এবং আমার জন্য, একটি রথ প্ল্যান যদি উপলব্ধ থাকে তবে এটি যাওয়ার উপায়। আপনি যদি মনে করেন যে আপনি অবসরে যে অর্থ ব্যয় করবেন তা আপনি এখন যা করছেন তার থেকে একটি বড় পরিমাণ হবে, আপনি আজকে ছোট পরিমাণের উপর কর দিতে চাইবেন। এতে আপনার অনেক টাকা বাঁচবে। সম্ভবত আপনার খরচের আয় এখনকার তুলনায় অবসর গ্রহণে বেশি হবে কারণ আপনি অবসরে যাওয়ার সময় প্রতিটি দিন মূলত একটি শনিবার।

আমি এও শিখেছি যে আমাকে দেওয়া বিকল্পগুলির মধ্যে আমি যে নির্দিষ্ট বিনিয়োগগুলিতে অংশ নিতে চাই তা বেছে নিতে পারি৷

এর মধ্যে রয়েছে টার্গেট ডেট ফান্ড, ইনডেক্স ফান্ড, মিউচুয়াল ফান্ড ইত্যাদি। আমি আমার 401k এর জন্য S&P 500 ইনডেক্স ফান্ডে 100% বিনিয়োগ করি।

আমার শেষ যে জিনিসটি শিখতে হবে তা হল ম্যাচিং প্ল্যান। আপনি আপনার 401k প্ল্যানে কতটা অবদান রাখবেন তার সাথে আপনার কোম্পানি এটিই "মেলে" হবে। আমার জন্য, আমি ভাগ্যবান যে আমি যা অবদান রাখি না কেন আমার পরিকল্পনায় স্বয়ংক্রিয়ভাবে 4% অবদান রেখেছি, 50% 6% পর্যন্ত মিলেছে। এটি মূলত একটি বিভ্রান্তিকর উপায় যে কোম্পানি আমাকে আমার বেতনের 3% আমার Roth 401k প্ল্যানে দেবে যদি আমি 6% রাখি।

আমি এই সব শিখেছি বলে, আমি বার্ষিক $8,450 অবদান রাখতে সক্ষম। আমি Roth 401k প্ল্যানে আমার বাগদত্তার প্ল্যান ($19,500 2020) সেট আপ করতেও সক্ষম হয়েছিলাম। তাই এখন প্রতি বছর আমাদের কাছে $27,450 কর-মুক্ত অর্থ একটি S&P 500 সূচক তহবিলে যাচ্ছে, শীঘ্রই 2020 সালে $27,950 হবে।

অবশ্যই, এটা জানার জন্য বিরক্তিকর, শুষ্ক জিনিস হতে পারে, কিন্তু আপনি খুশি হবেন যে আপনি আমার মতো আপনার বাড়ির কাজ করেছেন।

এটি একটি সাধারণ প্রশ্ন এবং শেখার জন্য একটি গুরুত্বপূর্ণ ধারণা৷ আমি আসলে প্রথমে বিন্দু দেখতে পাইনি। আমি আমার টাকা অগ্রিম নগদে পেতে চেয়েছিলাম কারণ আমি ভেবেছিলাম যে "কিছুই" না করে প্রতি বছর আমি কত টাকা পেয়েছি তা দেখতে খুব ভালো লাগে। এটা মাত্র $50 এর মত ছিল কিন্তু হেই, এটা আমার কাছে ভালো লাগলো।

কিন্তু বাস্তবে, নগদে আপনার লভ্যাংশ নেওয়া এবং সেগুলিকে পুনরায় বিনিয়োগ না করা আপনার পক্ষে সবচেয়ে খারাপ কাজ৷ যখন লোকেরা বাজারের গড় পারফরম্যান্স 10% হওয়ার কথা বলে, তখন তারা বুঝতে পারে না যে এর 3% লভ্যাংশ পুনঃবিনিয়োগ করা হয়েছে।

এমনকি 1993-2017 পর্যন্ত, গড় বার্ষিক রিটার্ন ছিল 7.7%, কিন্তু লভ্যাংশের সাথে এটি ছিল 9.7%, একটি 2% পার্থক্য। সত্যিই, এটি লভ্যাংশ পুনঃবিনিয়োগ সহ একটি পারফরম্যান্সের 25.97% বেশি।

এটা বিশাল।

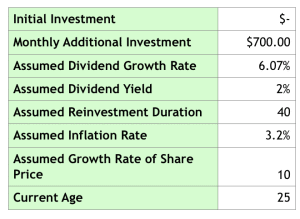

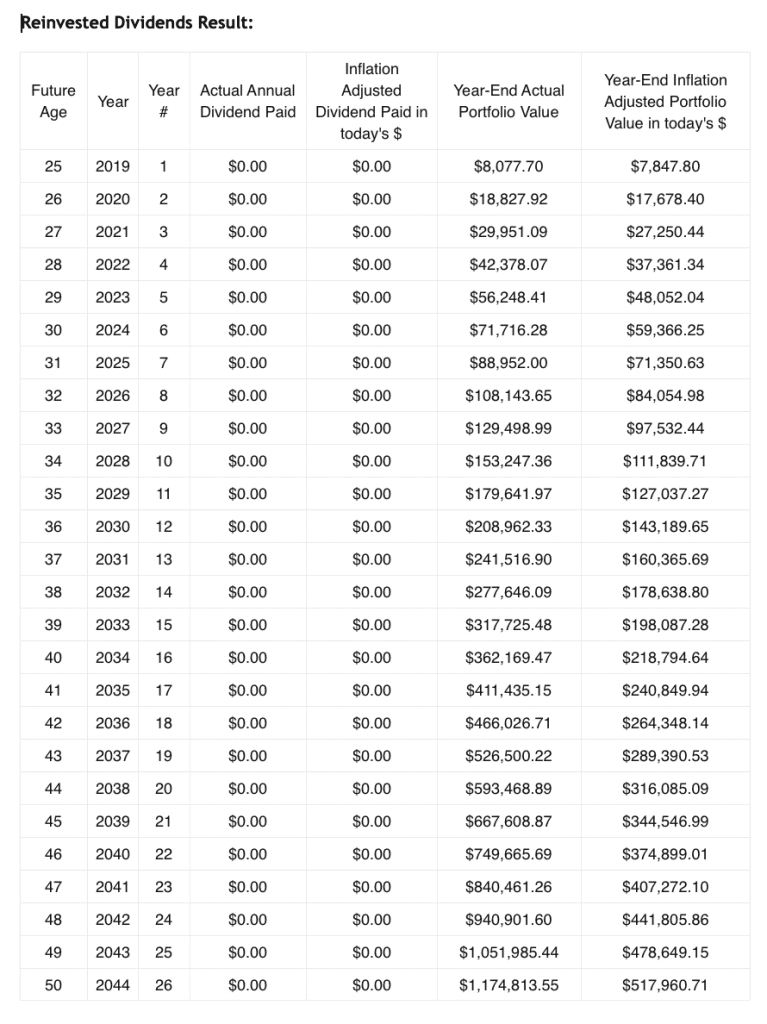

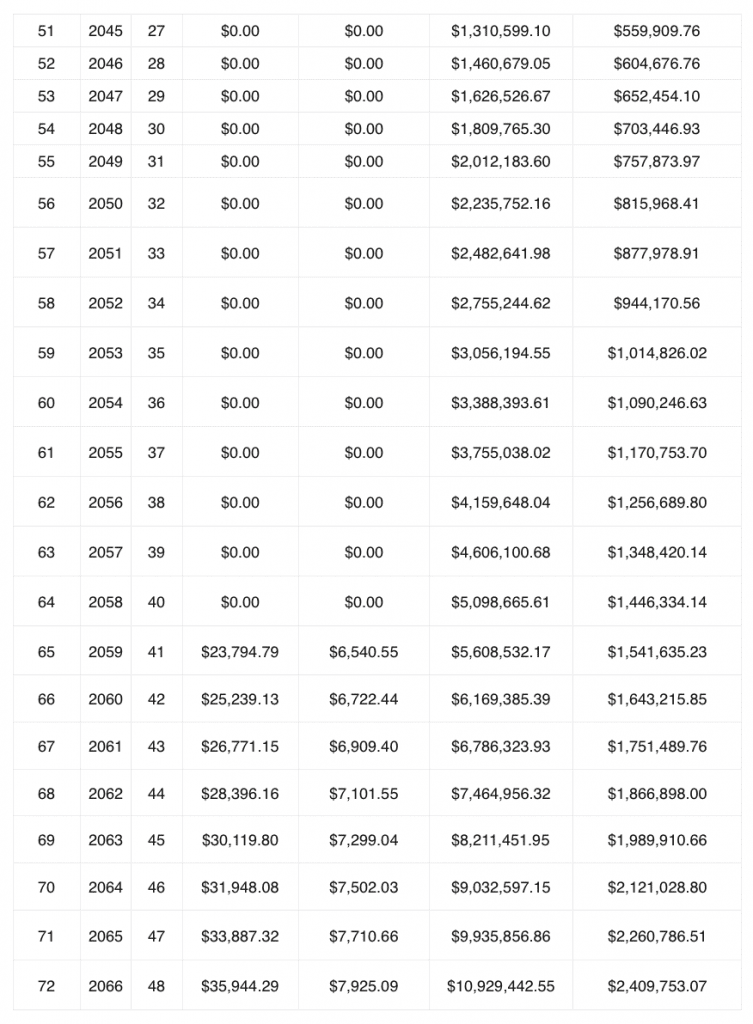

এখানে আরেকটি অনুমানমূলক। নিচের লভ্যাংশ পুনঃবিনিয়োগ ক্যালকুলেটরে আমি এই তথ্যটি প্রবেশ করিয়েছি। 25 বছর বয়স থেকে লভ্যাংশ পুনঃবিনিয়োগ করা হয়, 65 বছর বয়স পর্যন্ত পরিশোধ করা হয় না। এটি আমার $65,000 বেতনের উপর ভিত্তি করে তৈরি করা হয়, লভ্যাংশের জন্য একটি S&P 500 সূচক তহবিলের গড় বৃদ্ধির হার সহ বছরে $8,450 (13%) অবদান রাখে, লভ্যাংশের ফলন, $0 প্রাথমিক বিনিয়োগ সহ ইত্যাদি।

এর অসাধারণ প্রভাব দেখুন:

এটি লক্ষ্য করার মতো বিষয় যে আমি আর কখনও পদোন্নতি বা বেতন বৃদ্ধি পাইনি। এতোটা খারাপ না! এখন আমি জানি যে আপনাকে 2059 সালে $23,794.79-এর বেশি খরচ করতে হবে, কিন্তু এটি আপনাকে একটি ধারণা দিতে হবে যে লভ্যাংশ পুনঃবিনিয়োগ কতটা কার্যকর। এছাড়াও ডানদিকে আজকের সংখ্যার ক্রয় ক্ষমতা, যা চমৎকার, কারণ বেশিরভাগ সাইট আপনাকে সেই পরিসংখ্যান দেয় না। দেখা যাচ্ছে $13 মিলিয়ন আগে যা ছিল তা নয়৷

৷এছাড়াও একটি পার্শ্ব নোট হিসাবে, আপনার ব্রোকারেজ অ্যাকাউন্ট আছে কিনা তা নিশ্চিত করুন, যদি এটি ইতিমধ্যে স্বয়ংক্রিয় না হয় তবে আপনি লভ্যাংশ পুনঃবিনিয়োগ করার জন্য চেক করুন৷ আমার শোয়াব অ্যাকাউন্টে ডিফল্ট ছিল ডিভিডেন্ড পুনঃবিনিয়োগ না করা, যা ভালো নয়।

সুতরাং এটি যেভাবে কাজ করে, আপনার কাছে একটি 401k প্ল্যান এবং একটি IRA প্ল্যান রয়েছে কঠোরভাবে অবসর গ্রহণের জন্য৷ কিন্তু আমি ভাবলাম, সেখানে থামব কেন? কে বলবে যে আমি অন্য কোথাও সংরক্ষণ করতে পারি না? আমি শুধু আমার Roth IRA অ্যাকাউন্টে $6,000 আলাদা করে রাখতে চাই না যদি আমি অন্য কোথাও আরও কিছু করতে পারি।

সুতরাং পরিবর্তে আমি এটির পরিপূরক করতে আমার ব্রোকারেজ অ্যাকাউন্ট ব্যবহার করি৷ আমি একটি অর্থ বাজার তহবিলে স্বল্পমেয়াদী বিনিয়োগ রাখি, যা মূলত একটি মিউচুয়াল ফান্ড যা US ট্রেজারি বিলের মতো স্বল্পমেয়াদী ঋণ সিকিউরিটিতে বিনিয়োগ করে। আমি আমার বিবাহের জন্য এবং একটি বাড়ির জন্য সঞ্চয় করার মতো ভবিষ্যতের অন্যান্য খরচের জন্য এটি ব্যবহার করি।

বাকিটা আমি নিজে থেকে বিনিয়োগ করি যদি আমি বেছে নিই আলাদা কোম্পানিতে। তবে সেটা পরে পোস্টের জন্য।

আমি স্বীকার করি যে আমি খুব সন্দিহান ছিলাম৷ আমি আসলেই জানতাম না এটা কি, কেন এই S&P 500 সূচকটি বেছে নেওয়ার জন্য সেরা মিউচুয়াল ফান্ড, ইত্যাদি তারা S&P 500 এর কথা বলছে। এটা কারো কারো কাছে স্পষ্ট মনে হতে পারে কিন্তু আমার ধারণা ছিল না!

এবং এর কারণ হল 500টি কোম্পানির এই তালিকাটি মার্কিন যুক্তরাষ্ট্রের অর্থনীতি কীভাবে কাজ করছে তার সবচেয়ে প্রতিনিধিত্ব করে৷ আমি জানি না কোন মেট্রিক্স যা এই কোম্পানিগুলিকে এর একটি অংশ করে তোলে, আমি শুধু জানি এটিই এটির প্রতিনিধিত্ব করে৷

তাহলে আমি শিখেছি কেন সূচক তহবিল এত বড়। এবং এটি কারণ তারা সস্তা। এগুলি সস্তা কারণ তারা প্রচলিত মিউচুয়াল ফান্ডগুলির মতো সক্রিয়ভাবে পরিচালিত হয় না। বেছে নেওয়ার জন্য হাজার হাজার সূচক তহবিল রয়েছে, কিন্তু আমি যা শিখেছি এবং ওয়ারেন বাফেট এবং প্রায় সবাই সুপারিশ করেন তা হল আপনি যদি বিনিয়োগের বিষয়ে আপনার প্রয়োজনের চেয়ে আর শিখতে না চান তবে আপনার অর্থ একটি S&P-এ রাখুন 500 সূচক তহবিল। প্রায় 10% এর গড় পারফরম্যান্সের সাথে, আপনি যদি যথেষ্ট তাড়াতাড়ি শুরু করেন তবে আপনার অবসর সুখী হবে তা নিশ্চিত করা সবচেয়ে নিরাপদ বাজি।

শতাংশ পয়েন্ট বা শতাংশের দশমাংশ কতটা পার্থক্য তৈরি করে তা দেখার জন্য আমি ক্রমাগত এটি করি। যখনই আমি কর্মক্ষেত্রে হতাশ হই এবং আমি যতটা সঞ্চয় করতে চাই না, আমি সর্বদা লভ্যাংশ পুনঃবিনিয়োগের জন্য একটি ক্যালকুলেটর ব্যবহার করি বা একটি মৌলিক চক্রবৃদ্ধি সুদের গণনার জন্য এই ক্যালকুলেটর ব্যবহার করি৷

এটি শুধুমাত্র মজা করার জন্য, কিন্তু এটি আমাকে কোর্সে থাকতে এবং জিনিসগুলিকে পরিপ্রেক্ষিতে রাখতে সাহায্য করে৷ এই সরঞ্জামগুলি আমাকে উপলব্ধি করতে সাহায্য করে যে আমি যত বেশি ধৈর্যশীল এবং দীর্ঘমেয়াদী মানসিকতা বজায় রাখব, আমি তত ভাল। বিশেষ করে লভ্যাংশ পুনঃবিনিয়োগ ক্যালকুলেটর ব্যবহার করার পরে যেখানে এটি আপনাকে বছরের পর বছর মোট দেখায়, আপনি সত্যিই দেখতে শুরু করেন যে আপনি আপনার পরবর্তী বছরগুলিতে কত টাকা উপার্জন করেছেন।

আপনি যদি আপনার অবসরকে স্ট্রেস মুক্ত করতে চান তবে এটিই যেতে পারে৷

এটা আমার পক্ষে জয় করা সবচেয়ে কঠিন ছিল। আমি স্বীকার করব যে সত্যিকার অর্থে শেষ হতে আমার সম্ভবত চার বছর লেগেছে। আমি নিজে এটির মধ্য দিয়ে না যাওয়া পর্যন্ত আমি সৎভাবে প্রক্রিয়াটিকে বিশ্বাস করিনি।

আমার উদাহরণ ছিল যখন আমি 2015 সালের মাঝামাঝি সময়ে Apple-এ বিনিয়োগ করা শুরু করি৷ আমি আসলে কী করছি তা জানার আগে, স্টক কমে যাওয়ার আগে আমি আক্ষরিক অর্থেই Apple-এ বিনিয়োগ করেছিলাম৷ কিন্তু সৌভাগ্যবশত, এটি ছিল যখন আমি পোস্টে পরে উল্লেখ করা বই এবং পডকাস্টগুলির একটি তালিকার মাধ্যমে নিজেকে শিক্ষিত করা শুরু করি৷

আমি জানতাম আবেগই সবসময় মানুষের সেরাটা পায়, কিন্তু নিজের নিয়ন্ত্রণ করার চেয়ে এটা বলা সহজ! প্রথমে আমি নার্ভাস ছিলাম কারণ আমি 100% নিশ্চিত ছিলাম না যে আমি কি করছিলাম। এবং এটি বেশ দুর্ভাগ্যজনক কারণ মে 2015 - মে 2016 পর্যন্ত দাম 30% কমে গেছে৷

আমি নিজেকে সন্দেহ করতাম। এটা আজব ব্যাপার ছিল. কিন্তু বিক্রি না করে যতটা সম্ভব পড়তে থাকলাম। আমি মাস জুড়ে এখানে এবং সেখানে একটি সামান্য বিনিয়োগ.

তার উপরে, আমি প্রতিদিন আমার বিনিয়োগ অনুসরণ করতে শুরু করি এবং প্রতিদিন আমার বিনিয়োগের বাজারের খবর পড়ি।

এখন আমি জানি যে এটি বিশেষজ্ঞরা যা বলে আপনার করা উচিত তার বিপরীত। কিন্তু বাজার থেকে বের হওয়ার মিষ্টি জায়গা খুঁজে বের করার জন্য আমি তা করছিলাম না। আমি শিখছিলাম কিভাবে লোকেরা ভাল এবং খারাপ খবরের প্রতি অতিরিক্ত প্রতিক্রিয়া দেখায়। আমি নিজেকে প্রশিক্ষণ দিচ্ছিলাম সংবাদ উপেক্ষা করার জন্য, শুধুমাত্র সংখ্যা এবং তথ্য দেখুন।

এটি কাটিয়ে উঠতে কয়েক বছর লেগেছে এবং আমার পক্ষ থেকে প্রচুর পড়া এবং গবেষণা হয়েছে, কিন্তু আমি এটি কাটিয়ে উঠতে সক্ষম হয়েছি এবং এর কারণে আমি আরও ভাল আছি।

30% হারানোর পরিবর্তে এখন পর্যন্ত, সেই দুঃসহ বছর থেকে আমি 118% বেশি। এটা কিছু পাগল কৌশল ছিল না. এটা শুধু কারণ আমি অবশেষে নিজেকে আমার মাথা রাখা এবং কোর্স থাকার প্রশিক্ষণ.

আমি যদি এটা করতে পারি, তাহলে আপনিও পারেন যদি আপনি শাখা বের করতে চান এবং কোম্পানিতে বিনিয়োগ করতে চান, শুধু সূচক ফান্ড নয়। যদি করেন, তাহলে পড়তে থাকুন।

এখন যদি আপনি সত্যিই একটি S&P 500 সূচক তহবিলে বিনিয়োগের চেয়ে একটু বেশি কিছু করতে চান, তাহলে আপনাকে প্রচুর পড়া এবং গবেষণা করার জন্য প্রস্তুত থাকতে হবে। এবং আমি ম্যাড মানি বা এর মতো হাস্যকর কিছুতে জিম ক্রেমারকে দেখতে চাই না৷

আপনাকে একজন উদাসী পাঠক হতে হবে৷ আমি প্রতিদিন অন্তত 2 ঘন্টা পড়ি। এবং এটি শুধুমাত্র বিনিয়োগের উপর নয়। অর্থনীতি, ব্যবসা, মানব মনস্তত্ত্ব ইত্যাদি কীভাবে কাজ করে এবং কী কোম্পানিগুলিকে সফল ও ব্যর্থ করে দেয় সে সম্পর্কে আপনার একটি পুঙ্খানুপুঙ্খ দৃষ্টিভঙ্গি থাকতে হবে।

আমি নিশ্চিত বিনিয়োগের বই পড়েছি, কিন্তু আমি কীভাবে/কেন কোম্পানিগুলি সফল/ব্যর্থ হয় সে সম্পর্কে জীবনী, মনোবিজ্ঞানের বই, ব্যবসার বইও পড়ি। কিন্তু, আমি এটা করি কারণ আমি এটা উপভোগ করি, যদি আপনি না চান, তাহলে ইনডেক্স ফান্ডে লেগে থাকুন এবং আপনি ভালো থাকবেন।

আমি জানি এটি ক্লিচ শোনাচ্ছে, কিন্তু আমি ওয়ারেন বাফেট এবং চার্লি মুঙ্গের থেকে কোম্পানিগুলিতে কী সন্ধান করতে হবে তা শিখেছি৷ আপনি যদি নীচের সেগুলির সাথে সম্পর্কিত বইগুলি পড়েন এবং পডকাস্টগুলি শোনেন তবে আপনি দুর্দান্ত ফর্মে থাকবেন৷

কয়েকটি জিনিস যা আমি গবেষণা করতে শিখেছি তা হল:

এই সব জিনিস যা আমি বই পড়ে এবং পডকাস্ট শোনা থেকে শিখেছি৷ আপনি যদি আরও শিখতে চান তবে এটির জন্য যান, আমি একেবারে কিছুই না জানা থেকে শুরু করেছি। আমি যে সমস্ত সংস্থান ব্যবহার করেছি তার কারণে আমি এখন আমার আর্থিক ভবিষ্যতের জন্য দুর্দান্ত আকারে আছি।

এবং এটি আমাকে নিম্নলিখিতগুলির দিকে নিয়ে যায়...

৷

ব্যক্তিগতভাবে আমার জন্য, আমি কর্মক্ষেত্রে আমার চাকরিতে যে পরামর্শদাতাদের খুঁজছি তা পেতে অক্ষম। এটা ঘটবে না এবং আমি এটা মেনে নিয়েছি।

আমি যা শিখেছি তার পরিবর্তে, লোকেরা আপনার নিজের পরামর্শদাতা বা এমন ব্যক্তিদের তৈরি করার পরামর্শ দেয় যাদের আপনি তাদের সম্পর্কে বই, তাদের লেখা বই বা পডকাস্টের মাধ্যমে আপনাকে পরামর্শ দিতে চান।

কারণ আমি বিনিয়োগ করতে এবং প্রযুক্তির প্রবণতা সম্পর্কে শিখতে আগ্রহী, যতটা খারাপ মনে হয়, আমি ওয়ারেন বাফেট, চার্লি মুঙ্গার, স্টিভ জবস, ইত্যাদির কাছ থেকে যতটা শিখেছি।

এবং এটা স্পষ্টতই নয় কারণ আমি তাদের মত হতে চাই, এটা অসম্ভব। আমি তাদের কাছ থেকে যতটা পারি শিখতে চাই যাতে আমি বুঝতে পারি কীভাবে বড় কোম্পানিতে বিনিয়োগ করতে হয় এবং প্রযুক্তি এবং সফ্টওয়্যার কীভাবে বিশ্বকে খাচ্ছে।

আপনি যদি ব্যক্তিগতভাবে আপনার পরামর্শদাতাদের সাথে দেখা করতে না পারেন, তাহলে অন্য উপায়ে তাদের কাছ থেকে শিখুন! আমি পডকাস্ট পড়তে এবং শুনতে এটি অত্যন্ত সহায়ক বলে মনে করেছি।

যা আমাকে আমার পরবর্তী পয়েন্টে নিয়ে আসে৷

৷

আমার আগের পয়েন্টের পিগিব্যাকিং, এখানেই শিক্ষা সত্যিই ঘটে। প্রতিদিন আমি আমার আইফোনে ওয়াল স্ট্রিট জার্নাল পড়ি এবং আমার যাতায়াতের সময় আমার কাছে যা কিছু বই থাকে।

তারপর যখন আমি সাবওয়ে থেকে অফিসে বা সাবওয়ে থেকে আমার অ্যাপার্টমেন্টে হাঁটছি, তখন আমি পডকাস্ট পর্বগুলি শুনি। কয়েক বছর পরে আপনি কতটা শিখতে পারবেন তা আপনি বিশ্বাস করবেন না। আমি এখন বছরে গড়ে প্রায় 26টি বই পড়ি, এটা পাগলের মতো, আমি হাই স্কুলে দ্য গ্রেট গ্যাটসবি খুব কমই শেষ করতে পারি।

তবে নিশ্চিত করুন যে আপনি এমন বই পড়েছেন যা আপনাকে চ্যালেঞ্জ করবে, যে বইগুলি থেকে আপনি শিখবেন। অনেক বই হল একগুচ্ছ ফ্লাফ যার প্রকৃত মূল্য নেই যা আমি দেখছি মানুষ সব সময় পড়ে। এটা আপনার জন্য কোন উপকার করে না, আপনি প্রকৃত মূল্যবান দক্ষতা না শিখে সময় নষ্ট করেন।

এখানে কিছু বই এবং পডকাস্ট আমি সুপারিশ করছি:

বই:

পডকাস্ট:

ঠিক আছে তাই একযোগে সবকিছু ভিজিয়ে রাখার জন্য অনেক তথ্য ছিল। একটি সাধারণ সারাংশ তৈরি করার পরিবর্তে, আপনার আর্থিক পরিস্থিতির উন্নতি করতে আপনি নিতে পারেন এমন পদক্ষেপগুলি এখানে রয়েছে:

ভাল কাজ! আমি জানি এটি প্রচুর পরিমাণে তথ্য, কিন্তু যখন আমি দেখি "আর্থিক উপদেষ্টারা" লোকেদের এই পরামর্শ দিচ্ছে না তখন এটি আমাকে বিরক্ত করে কারণ এটি উপদেষ্টার বা ফার্মের সর্বোত্তম স্বার্থে নয়৷

প্রত্যেককে অবসর গ্রহণের জন্য সম্ভাব্য সর্বোত্তম আর্থিক অবস্থানে রাখার অনুমতি দেওয়া উচিত, তাই আমি গত কয়েক বছরে যা শিখেছি তা শেয়ার করতে চাই। আমি এই সাহায্য আশা করি.

যদি কারো কোন প্রশ্ন থাকে, আমাকে জানান!

এখন পর্যন্ত আমার যাত্রা:

BIO:অ্যালবার্তো নিউ ইয়র্ক সিটির একজন নিয়মিত হতাহতের বীমা ব্রোকার যার গড় বেতন এবং গড় অবসরকালীন সঞ্চয়। তিনি এপেটাইট ফর ইনভেস্টিং-এর প্রতিষ্ঠাতা এবং তিনি তার বাগদত্তার সাথে তার এবং তার বাগদত্তার অবসর গ্রহণের অবদান এবং সঞ্চয়গুলিকে সেখানে পেতে সাহায্য করার জন্য তার 40-এর দশকে অবসর নেওয়ার পরিকল্পনা করেন। তিনি এমন কোনো জায়গায় অবসর নেওয়ারও পরিকল্পনা করছেন যা এত ব্যয়বহুল নয়৷৷

আপনি কি বর্তমানে অবসর গ্রহণের জন্য সঞ্চয় করছেন? কেন বা কেন নয়?

কিভাবে প্রারম্ভিক অবসরের জন্য প্রস্তুত করবেন

আমরা অবসর গ্রহণের জন্য কতটা সঞ্চয় করি সে সম্পর্কে কুৎসিত সত্য এখানে

আমরা অবসর নিতে চলেছি:আমরা কীভাবে নিশ্চিত হতে পারি যে আমরা যথেষ্ট সংরক্ষণ করেছি?

প্রতি বয়সে অবসর গ্রহণের জন্য কত মানুষ সঞ্চয় করেছে

যারা অবসর গ্রহণের 10 বছরের মধ্যে তাদের জন্য 15 টি টিপস