হ্যালো! আজ, একজন পাঠক, ক্রিস্টিন বার্টনের কাছ থেকে শেয়ার করার জন্য আমার কাছে একটি দুর্দান্ত ঋণ পরিশোধের গল্প রয়েছে। তিনি 16 মাসে $161,000 ছাত্র ঋণের ঋণ পরিশোধ করেছেন এবং সম্প্রতি তার বন্ধকী পরিশোধ করেছেন। নীচে তার গল্প, উপভোগ করুন!

2016 সালে, আমি $161,000 স্টুডেন্ট লোন ধার দিয়ে গ্র্যাড স্কুল শেষ করেছি।

2016 সালে, আমি $161,000 স্টুডেন্ট লোন ধার দিয়ে গ্র্যাড স্কুল শেষ করেছি।

এই ছয় অঙ্কের ঋণ আমি যতটা সম্ভব ভাবছিলাম তার চেয়ে বেশি চাপ তৈরি করেছে।

আমি প্রাথমিকভাবে একজন চিকিত্সক সহকারী হিসাবে আমার প্রথম চাকরি পেয়েছিলাম এবং আমার প্রথম বেতনের পদ পেয়ে চাঁদের উপরে উত্তেজিত ছিলাম।

তবে, আমি খুব দ্রুত বুঝতে পেরেছি যে পরবর্তী দশকে প্রতি মাসে আমার ন্যূনতম $2,000 ছাত্র ঋণের অর্থ প্রদানের মাধ্যমে আর্থিকভাবে এগিয়ে যাওয়া খুব কঠিন হবে।

ডিগ্রী, বিশেষ করে স্নাতক ডিগ্রি অর্জনের জন্য স্টুডেন্ট লোন নেওয়া সামাজিক নিয়মের মধ্যে থাকা সত্ত্বেও, যখন এটি বলা হয়েছিল এবং করা হয়েছিল তখন আমি এটি পাওয়ার জন্য যথেষ্ট লজ্জা অনুভব করেছি৷

আমার স্বামী আমাদের বিয়েতে কোনো ঋণ আনেননি, তাই আমরা যে বড় আর্থিক বোঝার সম্মুখীন হয়েছি তা সবই আপনার জন্য ধন্যবাদ।

আমার দুঃখে ডুবে থাকার পরিবর্তে, আমি আমার স্বামীর সাথে বসেছিলাম এবং আমরা এটি থেকে মুক্তি পাওয়ার জন্য একটি পরিকল্পনা তৈরি করেছি৷

আমরা মানবিকভাবে যত দ্রুত সম্ভব আমার ঋণ পরিশোধ করার সিদ্ধান্ত নিয়েছি।

সম্পর্কিত বিষয়বস্তু:

এটি সহজ করার জন্য, আমরা আমার স্বামীর আয় থেকে সম্পূর্ণভাবে বেঁচে থাকার জন্য এবং আমার সম্পূর্ণ ব্যবহার করতে বেছে নিয়েছি ছাত্র ঋণ পরিশোধ করতে আয়. আমি প্রাথমিকভাবে ভেবেছিলাম প্রক্রিয়াটি সম্পূর্ণ করতে দুই থেকে তিন বছরের মধ্যে সময় লাগবে, যা এখনও বেশ দ্রুত।

আমরা আমাদের খরচ অত্যন্ত কম রেখেছি, বিশেষ করে আমাদের প্রধান ওভারহেড খরচ। আমরা আমাদের পুরানো, পেড অফ গাড়ি চালাতে থাকি যা আমরা কলেজে চালাতাম। আমার $4,000 রৌপ্য চেভি কোবাল্ট আমাকে বছরের পর বছর ধরে কাজ করতে এবং সেখান থেকে নিয়ে গেছে, এবং BMW এবং মার্সিডিজের সংগ্রহের পাশে হাসপাতালের পার্কিং লটে বেশ চিত্তাকর্ষক লাগছিল। আমরা খুব বেশি ভ্রমণ করিনি, এবং যখন আমরা করেছি তখন আমরা ফ্লোরিডার বাইরে খুব বেশি উদ্যোগ করিনি। আমরা প্রায়ই বাইরে খেতাম না।

প্রথম কয়েকটি উচ্চ সুদে ঋণ পরিশোধ করায়, আমি প্রকৃত অগ্রগতি দেখতে শুরু করেছি। আমি অবশেষে আশার ঝলক অনুভব করলাম! আমি বুঝতে পেরেছিলাম যে এই ঋণটি পরিষ্কার করা আসলেই সম্ভব ছিল, যা আমি শুরুতে সত্যই অনিশ্চিত ছিলাম।

আমরা প্রাথমিকভাবে পরিকল্পনা করেছিলাম তার চেয়েও দ্রুত এটি সম্পন্ন করার চিন্তায় আমি আচ্ছন্ন হয়ে পড়েছিলাম৷

আমি বিভিন্ন জায়গায় চারটি অতিরিক্ত খণ্ডকালীন চাকরির জন্য আবেদন করেছি (চিকিৎসা জগতে যাকে পিআরএন পদ বলা হয়) এবং নিয়মিতভাবে প্রতি সপ্তাহে অন্তত 80 ঘণ্টা কাজ করছিলাম। প্রতিটি অতিরিক্ত কাজের একটি আলাদা ঘন্টার হার ছিল যা তারা প্রদান করবে। আমি আমার খোলা দিনগুলিকে প্রথমে সর্বোচ্চ অর্থপ্রদানকারী শিফ্ট বিকল্পগুলি দিয়ে পূরণ করে আমার সময়সূচী তৈরি করব, এবং তারপর শূন্যস্থান পূরণের জন্য বাকি সময়গুলি চালাব৷

এক সময়ে, আমি এক সারিতে 21-12-ঘন্টা দিনের শিফটে কাজ করেছি (কফি অবশ্যই একটি প্রয়োজনীয়তা ছিল!) আমি সন্ধ্যা, রাত এবং সপ্তাহান্তে শিফট তুলতাম। আমি যখন প্রতি সপ্তাহে এক মিলিয়ন ঘন্টা কাজ করছিলাম, তখন আমার স্বামী আমাদের বাড়িতে পরিষ্কার, রান্না, লন্ড্রি এবং মুদির কেনাকাটা সবই করেছিলেন।

আমরা অবসর সময়কে ত্যাগ করেছি এবং স্বল্পমেয়াদে জীবনে যাকে সবচেয়ে বেশি "বিলাসিতা" বলে মনে করি। 16 মাস পরে, $161,000 ছাত্র ঋণ পরিশোধ করা হয়েছে!!! আমরা চাঁদের উপরে ছিলাম, এবং সত্যই বিশ্বাস করতে পারিনি যে আমরা এত অল্প সময়ের মধ্যে কী অর্জন করেছি।

সেই ঘণ্টায় কাজ করা পাগলামি মনে হতে পারে, কিন্তু সত্যি কথা বলতে, এই সমস্ত কাজ আমাকে একাধিক, অ-আর্থিক উপায়ে উপকৃত করেছে।

স্বল্পমেয়াদে শুধুমাত্র আমার আয় নাটকীয়ভাবে বৃদ্ধি পায়নি, কিন্তু আমি অল্প সময়ের মধ্যে একজন নতুন PA হিসেবে আরও অভিজ্ঞতা অর্জন করতে সক্ষম হয়েছি। আপনি আপনার ক্ষেত্রে যত বেশি ঘন্টা ব্যয় করবেন, তত দ্রুত আপনি দক্ষতা বিকাশ করবেন।

সর্বোপরি, আমি এমনভাবে কৃতজ্ঞতা অনুভব করতে শিখেছি যা আগে করিনি। যখন অর্থ ব্যয় করা একটি বিকল্প নয়, আপনি বিকল্পগুলি সন্ধান করতে শিখবেন।

ডেট রাইট ডাউনটাউনে বাড়িতে রান্না করা এবং ডেকে ওয়াইন পান করা হয়ে ওঠে।

বন্ধুদের সাথে একটি রাত ঘরে তৈরি পিজ্জার সাথে গেম নাইট হয়ে উঠেছে৷

পথে কোথাও আমি বুঝতে পেরেছিলাম যে যে জিনিসগুলি আমাকে আনন্দ দেয় তার জন্য আসলে খুব বেশি অর্থের প্রয়োজন হয় না৷ আমার তখনও অনেক দিন ছিল যখন আমি সত্যিই কেনাকাটা করতে গিয়ে পেডিকিউর করতে চেয়েছিলাম, কিন্তু আমি এটি নিয়ে আবেশ করা বন্ধ করে দিয়েছি এবং যাত্রা উপভোগ করতে শিখেছি।

আমাদের জন্য, স্টুডেন্ট লোন পরিশোধ করার সিদ্ধান্ত নেওয়া একটি সহজ ছিল।

আমার বেশিরভাগ ঋণই সুদের হারের সাথে ব্যক্তিগত ঋণ ছিল>9% - নির্দ্বিধায় শ্রবণে হাঁপাতে পারেন। মূলত, আমরা একা সুদের অর্থপ্রদানে ডুবে যাচ্ছিলাম। আমি সংক্ষিপ্তভাবে পুনঃঅর্থায়নের কথা বিবেচনা করেছিলাম, কিন্তু শেষ পর্যন্ত আমি তাদের সাথে সম্পন্ন করতে চেয়েছিলাম। একটি পুনঃঅর্থায়নের জন্য অর্থপ্রদান করা, শুধুমাত্র কয়েক বছরের মধ্যে তাদের পরিশোধ করা, আমার বিশেষ পরিস্থিতির জন্য অর্থপূর্ণ ছিল না।

যে সময়ে আমরা ছাত্র ঋণ পরিশোধ করছিলাম, আমার প্রাথমিক ফোকাস ছিল আমাদেরকে একটি বড় মাসিক অর্থপ্রদান থেকে মুক্ত করা যা নাটকীয়ভাবে আমাদের সঞ্চয় করার ক্ষমতা এবং ভ্রমণের মতো জিনিসগুলি করার জন্য অতিরিক্ত অর্থের পরিমাণ কমিয়ে দিয়েছিল।

আমি প্রতিটি মাসকে একটি স্বতন্ত্র ইভেন্ট হিসাবে দেখার প্রবণতা ছিলাম, এবং অগত্যা দীর্ঘমেয়াদী আর্থিক কৌশল বা সামগ্রিক দর্শন ছিল না। আমি শুধু জানতাম যে আমি আমার ছাত্র ঋণ পরিশোধের দাস হতে চাই না।

আমাদের ঋণমুক্ত যাত্রায় আমার অর্থের মানসিকতা ধীরে ধীরে পরিবর্তিত হয়েছে এবং এখন কিছুটা ভিন্ন, কিন্তু আমরা পরে এটি সংরক্ষণ করব। আমি বড় মাসিক বিল সাফ করার মানসিকতা নিয়ে শুরু করেছিলাম, এবং আমরা ঠিক সেটাই করেছি।

আমার ছাত্র ঋণ পরিশোধ করার পরে, আমরা আমাদের একমাত্র অবশিষ্ট ঋণ কমাতে শুরু করেছি - আমাদের বন্ধকী৷

আমরা প্রাথমিকভাবে আমাদের বাড়িটি 2014 সালে কিনেছিলাম।

তখন, আমাদের শুধুমাত্র একটি আয় ছিল কারণ আমি তখনও গ্রাজুয়েট স্কুলে ছিলাম। আমরা 20% কম রাখতে চেয়েছিলাম এবং সীমিত সংস্থান ছিল, তাই আমরা একটি ফোরক্লোজারের ডাম্প কিনেছি।

আক্ষরিকভাবে, 1970 এর দশক থেকে বাড়িটি স্পর্শ করা হয়নি। বলা হচ্ছে, এমনকি ভূট্টা-আচ্ছাদিত মিডওয়েস্টের জন্য, আমরা একটি বাড়িতে চুরি পেয়েছি। ফলস্বরূপ, আমাদের বন্ধকী যথেষ্ট ছিল না। আমরা 2019 সালের শুরুর দিকে চারগুণ পেমেন্ট করা শুরু করেছি।

আমরা এখনও প্রতি মাসে প্রায় ততটা দিতে পারিনি যতটা আমরা আমাদের ছাত্র ঋণ যাত্রার সময় দিয়েছিলাম। আমি আর প্রতি সপ্তাহে 80+ ঘন্টা কাজ করছিলাম না, কিন্তু এখনও আমার বেতনভুক্ত অবস্থানের উপরে কিছু অতিরিক্ত কাজ করছিলাম। আমরা পুরো প্রক্রিয়া জুড়ে আমাদের আয়ের 18-20% অবসরে বিনিয়োগ করছিলাম। আমাদের আয়ের একটি অংশ আসলে মজাতেও যায়।

আমরা ইতালি, বেলিজ এবং লাস ভেগাস ভ্রমণ করেছি (অবশ্যই কোভিড-এর আগে)।

এছাড়াও আমরা আমাদের জাঙ্কার যানবাহনগুলিকে এখনও ব্যবহৃত, কিন্তু সুন্দর যানবাহন দিয়ে প্রতিস্থাপন করেছি৷ আমরা নগদ অর্থ প্রদান না করা পর্যন্ত আমরা কেনাকাটা করার জন্য অপেক্ষা করেছি। ডিলারশিপে সেই দিনটি আমি কখনই ভুলব না যেদিন আমরা একসাথে আমাদের প্রথম গাড়ি কিনতে বসেছিলাম – ডেস্ক জুড়ে লোকটির মুখের চেহারা একেবারেই অমূল্য ছিল যখন দুটি বিশটি কিছু অর্থায়নের কথা বলেছিল! আমরা আসলে সংক্ষিপ্তভাবে ব্যালারদের মতো মনে করার জন্য ডিলারশিপে একটি ব্রিফকেসে নগদ নেওয়ার কথা ভেবেছিলাম, কিন্তু তারপরে আরও "স্বাভাবিক" হতে বেছে নিয়েছিলাম এবং ক্যাশিয়ার চেক করি৷

অতিরিক্ত বন্ধকী অর্থপ্রদানের পাশাপাশি, আমরা একটি উল্লেখযোগ্য পুনর্নির্মাণের জন্য নগদ অর্থ প্রদানের জন্য অর্থ আলাদা করে রেখেছিলাম। আমরা 2020 সালের বসন্তে আমাদের রান্নাঘর, ডাইনিং রুম এবং মাডরুমকে নতুন করে তৈরি করেছি। আমরা যে রিমডেলিং করতে চেয়েছিলাম তা করার জন্য আগে আমাদের কাছে টাকা ছিল না (হ্যালো, স্টুডেন্ট লোন), তাই আমরা কম কিছু দিয়ে যথাসাধ্য চেষ্টা করেছি। নতুন পেইন্ট এবং কার্পেটিং মত দামী আইটেম. অবশেষে স্টেইনলেস স্টিলের যন্ত্রপাতি, ভিনাইল প্ল্যাঙ্ক মেঝে, এবং সাদা ইটের ফায়ারপ্লেস যা আমি সবসময় চেয়েছিলাম তা পেয়ে আমি রোমাঞ্চিত ছিলাম। সম্পূর্ণ পুনর্নির্মাণটি $30,000 এর একটু বেশি ছিল। আমরা পুরো প্রকল্পের জন্য নগদ অর্থ প্রদান করেছি, এবং প্রকৃতপক্ষে সম্পূর্ণ ব্যালেন্স ব্যাঙ্কে না হওয়া পর্যন্ত ধ্বংস শুরু করার জন্য অপেক্ষা করেছি।

পুনঃনির্মাণ সম্পন্ন হওয়ার কিছুক্ষণ পরেই আমরা বুঝতে পেরেছিলাম যে আমরা যা ভেবেছিলাম তার থেকে আমরা আসলেই আমাদের বাড়ি পরিশোধের কাছাকাছি ছিলাম৷ সেই স্বয়ংক্রিয় চতুর্গুণ পেমেন্ট বন্ধ হয়ে গেছে – বেশ আক্ষরিক অর্থেই! আমরা বছরের শেষ নাগাদ এটি পরিশোধ করার জন্য সমস্ত কিছু করার সিদ্ধান্ত নিয়েছি। আমি সাময়িকভাবে আমার কাজের সময় আবার বাড়িয়েছি, এবং এক পর্যায়ে এক সারিতে পনেরো 12-ঘন্টা নাইট শিফটে কাজ করেছি (পরিচিত শোনাচ্ছে?!)।

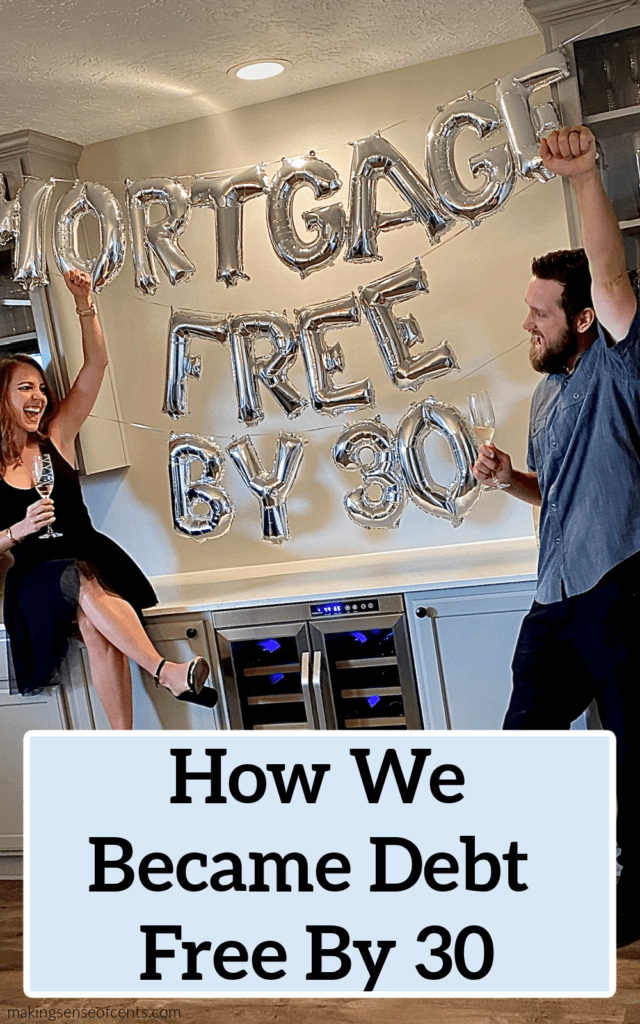

আমার স্বামী তার উত্পাদনশীলতা বোনাস বাড়িয়েছেন, এবং আমরা সেই সমস্ত অতিরিক্ত অর্থ আমাদের বন্ধকীতে রেখেছি। 2020 সালের আগস্টে, আমরা আমাদের বাড়ি সহ সম্পূর্ণ ঋণমুক্ত হয়েছিলাম! আপনি বাড়ি এবং গাড়ি সহ প্রতিটি জিনিসের মালিক জেনে শান্তির অনুভূতি অবাস্তব। আমি বর্তমানে এটি সব ভিজিয়ে আছি!

একটি বন্ধকী তাড়াতাড়ি পরিশোধ করার সিদ্ধান্ত একটি ব্যক্তিগত সিদ্ধান্ত, এবং ব্যক্তিগত আর্থিক জগতে এটি একটি বিতর্কিত পদক্ষেপ হতে থাকে৷ আমাদের বন্ধকীতে সুদের হার বিশেষভাবে বেশি ছিল না। পরিবর্তে বাজারে বিনিয়োগ করে আমরা গাণিতিকভাবে আরও ভাল করতে পারতাম।

আমরা কয়েকটি নির্দিষ্ট কারণের জন্য প্রথমে বন্ধকী অর্থ প্রদানের জন্য নির্বাচন করেছি৷

আমাদের কাছে একেবারেই কোনো ঋণ নেই, এবং আমাদের যথেষ্ট সঞ্চয় রয়েছে, আমরা উভয়েই একই সঙ্গে আমাদের চাকরি হারাতে পারি এবং অন্তত এক বছরের জন্য স্বাচ্ছন্দ্যে বাঁচতে পারি৷ বিশেষ করে বিশ্বব্যাপী মহামারীর কারণে ব্যাপক অনিশ্চয়তার এই মরসুমে, এটি আমাদের এমনভাবে আর্থিক নিরাপত্তা দেয় যা আমি কখনই ভাবিনি। এর পাশাপাশি, আমরা এগিয়ে যেতে যথেষ্ট পরিমাণে বিনিয়োগ করতে সক্ষম হব।

এখন থেকে আমরা আমাদের করযোগ্য আয়ের অন্তত 50% বিনিয়োগ করতে প্রতিশ্রুতিবদ্ধ। এটি একটি অযৌক্তিক শতাংশের মতো মনে হতে পারে, কিন্তু আমাদের শুধুমাত্র মাসিক বিলের মধ্যে এখন শুধুমাত্র ট্যাক্স, বীমা এবং ইউটিলিটিগুলি অন্তর্ভুক্ত থাকায় এটি এগিয়ে যাওয়া একেবারেই সম্ভব।

যেহেতু আমাদের বয়স মাত্র 29 এবং 30, আমাদের কাছে এই বিনিয়োগগুলিকে যৌগিক করতে এবং একটি নীড়ের ডিমে পরিণত হতে আমাদেরকে একসঙ্গে একটি চাপমুক্ত অবসর প্রদান করার জন্য অনেক দশক আছে৷

গত কয়েক বছরে, অর্থের ব্যাপারে আমার মানসিকতা ধীরে ধীরে পরিবর্তিত হয়েছে। আমার প্রাথমিক লক্ষ্য আর প্রতি মাসে অতিরিক্ত টাকা না থাকা।

আসলে, আমাদের সামগ্রিক বার্ষিক সঞ্চয় হার এবং সময়ের সাথে সাথে আমাদের নেট মূল্য ট্র্যাক করার জন্য অর্থের প্রতি আমার দৃষ্টিভঙ্গি নাটকীয়ভাবে কোনো নির্দিষ্ট মাসের বাইরেও প্রসারিত হয়েছে। অবশ্যই, প্রতিটি মাস গুরুত্বপূর্ণ কারণ এটি সমগ্রের একটি অংশ। বলা হচ্ছে, যেখানে আমি আমার বেশির ভাগ ফোকাস রেখেছিলাম সাধারণত স্থানান্তরিত হয়েছিল।

আমি সম্পদের স্টুয়ার্ডশিপ, আর্থিক স্বাধীনতার মতো বিষয়গুলি সম্পর্কে পড়তে শুরু করেছি এবং অর্থের অন্তর্নিহিত উদ্দেশ্য বিবেচনা করেছি৷ আমি বুঝতে পেরেছি যে অর্থ নিজেই নিরপেক্ষ।

আমি এখন অর্থকে আমাদের পছন্দের একটি জীবন ডিজাইন করার একটি হাতিয়ার হিসেবে দেখি, এবং আরও অনেক কিছু কেনার বিনিময়ের মাধ্যমের চেয়ে অনেক বেশি। আমরা এখন পর্যন্ত যে অগ্রগতি করেছি তা আমাদের এই আত্মবিশ্বাস দিয়েছে যে আমরা যে কোনো ভবিষ্যত লক্ষ্য অর্জন করতে পারি। যা সম্ভব তা সম্পর্কে আমার দৃষ্টিভঙ্গি প্রতিদিন প্রসারিত হচ্ছে, যা সত্যই জীবনকে উত্তেজনাপূর্ণ করে তোলে।

টাকা নিয়ে প্রত্যেকের যাত্রা আলাদা।

সর্বশেষে, ব্যক্তিগত অর্থ হল ব্যক্তিগত৷ .

আপনি আপনার বন্ধকী তাড়াতাড়ি পরিশোধ করার অনুরাগী হন না কেন, তাড়াতাড়ি বিনিয়োগ করেন এবং বন্ধকীতে বসে থাকেন বা সম্পূর্ণ ভিন্ন কিছু করেন, আমি মনে করি আমাদের গল্পের মূল নীতিগুলি আপনাকে সফল হতে সাহায্য করতে পারে৷

প্রথম জিনিস আগে। আমার জন্য, আর্থিক সংস্থা একটি সাধারণ বাজেট দিয়ে শুরু হয়েছিল।

এখন, এটি একটি স্প্রেডশীট যা নেট মূল্য ট্র্যাকিং, সম্পদ বরাদ্দ, সামগ্রিক সঞ্চয় হার, এবং আয় বৈচিত্র্যের চার্টে পরিপূর্ণ। আপনি আপনার প্রক্রিয়ার যেখানেই থাকুন না কেন, আপনার আর্থিক ক্ষেত্রে "অজ্ঞতাই আনন্দ" নীতিটি প্রয়োগ করবেন না।

একটি বিস্তারিত ভাবে আপনার খরচ ট্র্যাক করুন।

স্বল্প এবং দীর্ঘমেয়াদী আর্থিক লক্ষ্য রাখুন, এবং নিশ্চিত করুন যে আপনার মাসিক বাজেট তাদের সাথে সামঞ্জস্যপূর্ণ।

একবার আপনি কিছু অর্জন করার পরে, এমনকি এটি একটি ছোট লক্ষ্য হলেও, আপনি উদযাপন করতে ভুলবেন না! এটি একটি ব্যয়বহুল উদযাপন হতে হবে না, তবে নিশ্চিত করুন যে আপনি পথ ধরে একটি ভাল কাজ করার জন্য অভিনন্দন জানাচ্ছেন৷

আপনার যদি ক্রেডিট কার্ডের ঋণ, উচ্চ সুদে স্বয়ংক্রিয় ঋণ ইত্যাদি থাকে তাহলে ট্র্যাকশন করা অত্যন্ত কঠিন হবে।

আপনি যে বিষয়টির যত্ন নেবেন সেটিই প্রথম হওয়া উচিত৷

এটি করার জন্য যা প্রয়োজন তা ব্যবহার করুন, এমনকি যদি এর অর্থ স্বল্পমেয়াদে বলিদানও হয়।

ঋণ মুক্ত হওয়ার জন্য আমরা সাধারণত "ঋণ তুষারপাত" হিসাবে উল্লেখ করা একটি পদ্ধতি ব্যবহার করেছি৷ এর মানে আমরা প্রথমে সর্বোচ্চ সুদের হারের ঋণ দিয়ে শুরু করেছিলাম এবং তারপর সেখান থেকে নেমে এসেছি।

অন্যান্য পদ্ধতি, যেমন ডেভ র্যামসি দ্বারা প্রস্তাবিত বিখ্যাত পদ্ধতি হল "ডেট স্নোবল"৷ এই পদ্ধতিতে আপনার ক্ষুদ্রতম ব্যালেন্স ঋণ দিয়ে শুরু করা এবং ক্ষুদ্রতম থেকে বৃহত্তম পর্যন্ত ঋণ পরিশোধ করা জড়িত।

যদি আপনার ক্রেডিট কার্ডের ঋণ থাকে, তাহলে আমার মতে সেই ঋণ পরিষ্কার করা আপনার প্রথম অগ্রাধিকার হওয়া উচিত। আপনি যে বিকল্পটি বেছে নিন না কেন, শুধু নিশ্চিত করুন যে আপনি মনোযোগী থাকুন এবং প্রতি মাসে স্থিরভাবে অগ্রগতি করুন৷

আমাকে ঋণ পরিশোধের প্রক্রিয়ার মধ্য দিয়ে পেতে এটি ছিল আমার প্রিয় মানসিক কৌশলগুলির একটি৷

যখন আপনি সপ্তাহে 80+ ঘন্টা কাজ করেন এবং বড় বেতনের চেক পান, তখন মনে হয় আপনার ব্যাঙ্কে একটি বড় ব্যালেন্স থাকা উচিত। যদিও ঋণ পরিশোধ প্রক্রিয়া চলাকালীন, আপনি তা করবেন না।

আপনার সমস্ত অর্থ ঋণ পরিশোধে যায়।

টাকা মনে হয় আপনার আঙ্গুলের ডগায় পড়ে।

এর সাথে আসা কিছু নিরুৎসাহ মোকাবেলা করার জন্য, আমি মোটামুটি প্রথম থেকেই আমাদের নেট মূল্য ট্র্যাক করা শুরু করেছিলাম। এমনকি আপনার ব্যাঙ্ক অ্যাকাউন্টের ব্যালেন্স না বাড়লেও, আপনার ঋণের হ্রাস আপনার নেট মূল্যকে বাড়িয়ে দেবে (সম্পদ বিয়োগ দায় হিসাবে গণনা করা হয়)। আমি এখনও আমাদের নেট মূল্য ইতিবাচক পরিণত দিন মনে আছে!

আমরা তখনও ঋণমুক্ত থেকে অনেক দূরে ছিলাম, কিন্তু তবুও এটি উদযাপন করার মতো একটি জয় ছিল।

সম্পর্কিত:আপনি কি আপনার নেট মূল্য জানেন?

যেমন আমি উল্লেখ করেছি, আমরা একটি বাড়ি কিনেছি যা আমরা এক আয়ে বহন করতে পারি৷ দেশের কম ব্যয়বহুল এলাকায়, এটি এখনও সম্ভব।

আমরা আমাদের বাজেটে একটি বাড়ি খুঁজতে মাস কাটিয়েছি, এবং শেষ পর্যন্ত এটি ঘটানোর জন্য একটি "ফিক্সার আপার" কিনতে হয়েছিল৷ এখন যেহেতু আমাদের বাড়িটি সম্পূর্ণরূপে পুনর্নির্মাণ করা হয়েছে, আমি এটিকে পছন্দ করি। আমাকে সরানোর জন্য আপনাকে লাথি ও চিৎকার করে আমাকে টেনে বের করতে হবে।

আমরা প্রথম দিকে একটি বড় ব্যাঙ্কের মাধ্যমে অনেক বেশি মর্টগেজের জন্য অনুমোদন পেয়েছি৷ সৌভাগ্যবশত, আমরা অনির্বাচন করেছিলাম এবং ব্যক্তিগত বন্ধকী বীমা এড়াতে আমাদের সামর্থ্য 20% কম করার সামর্থ্য কিছু কেনার পরিকল্পনার সাথে আটকে যায়।

আমরা যদি আরও দামি বাড়ি নিয়ে যেতাম, তাহলে এই টাইমলাইনে আমরা কখনই বন্ধকমুক্ত হতে পারতাম না।

আপনি তাড়াতাড়ি আপনার বন্ধকী পরিশোধ করতে বেছে নিন বা বন্ধকী ছেড়ে দিয়ে বিনিয়োগে মনোযোগ দিন, অবসর গ্রহণের জন্য আপনাকে আপনার আয়ের অন্তত 15-20% সঞ্চয় করতে হবে।

একটি বন্ধকী পরিশোধ করার প্রক্রিয়াটি একটি দীর্ঘ এবং কঠিন হতে পারে, বিশেষ করে যদি আপনি একটি ব্যয়বহুল বাড়ির মালিক হন৷ অবসর গ্রহণের জন্য সম্ভাব্য চক্রবৃদ্ধি সুদের বছরগুলি মিস করা একটি ভুল যা আপনি করতে পারবেন না।

নিশ্চিত করুন যে আপনি অবসরের অ্যাকাউন্টগুলিতে ধারাবাহিকভাবে অবদান রাখছেন এবং তারপরে অতিরিক্ত বন্ধকী অর্থ প্রদান করুন বা আপনার সামর্থ্য অনুযায়ী অতিরিক্ত বিনিয়োগ করুন৷

2019 সাল থেকে, আমরা আমাদের বন্ধকীতে (কমপক্ষে) চারগুণ অর্থ প্রদান করছিলাম।

আমরা আমাদের লোন সার্ভিসিং কোম্পানির মাধ্যমে এই প্রক্রিয়াটি স্বয়ংক্রিয়ভাবে করেছি। আমরা যে পরিমাণ অর্থ চেয়েছিলাম তার অনলাইনে পুনরাবৃত্ত পেমেন্ট সেট আপ করি (নিশ্চিত করুন যে আপনি নীতিতে অতিরিক্ত পাঠাতে বাক্সে ক্লিক করুন)। এটি আমাদেরকে দায়বদ্ধ রাখতে সাহায্য করেছে যে মাসে অতিরিক্ত অর্থ প্রদান না করা সহজ হতো।

আজকের প্রযুক্তিগতভাবে উন্নত বিশ্বে, আপনি প্রায় যেকোনো কিছুর জন্য এটি করতে পারেন৷ আপনি ঋণ হ্রাস, অর্থ সঞ্চয় বা বিনিয়োগে কাজ করছেন কিনা – যতটা সম্ভব প্রক্রিয়াটিকে স্বয়ংক্রিয় করুন।

প্রতিবার সঠিক সিদ্ধান্ত নিতে আপনার অভ্যন্তরীণ প্রেরণার উপর নির্ভর করবেন না।

একটি পরিস্থিতি তৈরি করে নিজেকে সাফল্যের জন্য সেট আপ করুন যেখানে সঠিক জিনিসটি স্বয়ংক্রিয়ভাবে ঘটে, এবং এটি আসলে আপনার কাছে যেতে এবং এটি পরিবর্তন করতে আরও বেশি কাজ করে৷

এই সেট-এবং-ভুলে যাওয়ার পদ্ধতিটি যখন অস্পর্শ্য রেখে দেওয়া হয় তখন আপনাকে প্রতিদিনের প্রচেষ্টা ছাড়াই বছরের শেষে দেখতে এবং ব্যাপক অগ্রগতি দেখতে দেয়৷

আপনার আয় আপনার ভবিষ্যতের সম্পদের উৎস!

নিশ্চিত করুন যে আপনি স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী উভয় ভিত্তিতেই আপনার আয় বাড়ানোর উপায়গুলি বিবেচনা করছেন৷

আমার জন্য বিশেষ করে, আমার আয় বাড়ানোর স্বল্প-মেয়াদী সংস্করণটি ঋণ পরিশোধের লক্ষ্যে আঘাত করার জন্য অস্থায়ীভাবে অতিরিক্ত শিফটে কাজ করার মতো মনে হয়েছে।

এর দীর্ঘমেয়াদী সংস্করণে উচ্চতর বেসলাইন বেতনের সাথে একটি পূর্ণকালীন পদে চাকরি পরিবর্তন করা জড়িত।

এটি প্রায়শই অতিরিক্ত ডিগ্রী বা সার্টিফিকেশন ছাড়াই করা যেতে পারে৷ চিন্তাভাবনা করুন এবং সৃজনশীল হন।

এখন যেহেতু আমরা সম্পূর্ণ ঋণমুক্ত, এরপর কী হবে? আমরা এখন আর্থিক স্বাধীনতার পথে।

এটি এমন একটি বিন্দু যেখানে আপনি আপনার বিনিয়োগ থেকে সম্পূর্ণভাবে বেঁচে থাকতে পারেন, এবং এইভাবে "ঐচ্ছিক কাজ" বা আপনি বেছে নিলে অবসর নেওয়ার ক্ষমতা রয়েছে৷

আমাদের টেক হোম আয়ের কমপক্ষে 50% সঞ্চয় করে, এটি আগামী 15 বছরে একটি অর্জনযোগ্য লক্ষ্য হবে। আমি আয়ের উপর জোর দেওয়ার প্রয়োজন ছাড়াই আমার উদ্দেশ্যের সাথে সারিবদ্ধ জিনিসগুলির জন্য আমার সময় ব্যবহার করার নমনীয়তায় ভরা একটি জীবনের অপেক্ষায় আছি।

আমাদের ঋণের 100% পরিশোধ করা আমাদের এই সুযোগ দেবে।

আপনি যদি আপনার আর্থিক যাত্রার শুরুতে থাকেন তবে উত্সাহিত হন৷ এটি বড় পদক্ষেপ নয়, তবে আপনি প্রতিদিন যে ছোট ছোট কাজগুলি করেন যা সমস্ত পার্থক্য তৈরি করে।

লেখক সম্পর্কে: ক্রিস্টিন বার্টন হলেন স্ট্রাইভ কোচিং এর প্রতিষ্ঠাতা, একটি আর্থিক কোচিং কোম্পানি এবং ব্যক্তিগত ফিনান্স ব্লগ। তিনি একজন পালমোনারি/ক্রিটিকাল কেয়ার PA, এবংএর মাধ্যমে স্টুডেন্ট লোন ধার পেশ করার সাথে তার ব্যক্তিগত অভিজ্ঞতা অর্থ দিয়ে অন্যদের সাহায্য করার জন্য একটি আবেগ তৈরি করেছে। তার লক্ষ্য হল মৌলিকভাবে সহস্রাব্দের পথ পরিবর্তন করা তাদের অর্থের সাথে যোগাযোগ করুন। আপনি তাকে Instagram এবং Pinterest এও খুঁজে পেতে পারেন৷৷

আপনি কি আপনার ঋণ পরিশোধ করার চেষ্টা করছেন? এটা কেমন চলছে?