আজ, আমার কাছে Neiko জনসনের একটি দুর্দান্ত নিবন্ধ আছে যে কীভাবে তিনি এবং তার স্ত্রী অ্যালেক্সিস মাত্র 27 মাসে $240,000 পরিশোধ করেছেন৷ তারা তাদের ব্লগে তাদের আর্থিক জ্ঞান এবং ঋণমুক্ত যাত্রা ভাগ করে নেয় অর্থের গোপনীয়তা তাদের ব্লগের প্রাথমিক ফোকাস বাজেট, ঋণ পরিশোধ, এবং বিনিয়োগের মাধ্যমে প্রজন্মের সম্পদ গড়ে তোলার বিষয়ে কথা বলে৷

আমার স্ত্রী অ্যালেক্সিস এবং আমি 2018 সাল থেকে বিয়ে করেছি এবং দুজনেই আমাদের বিয়েতে অনেক ঋণ নিয়ে এসেছি। আমরা ভেবেছিলাম আমরা একটি স্বাভাবিক জীবনযাপন করছি কিন্তু দ্রুত বুঝতে পেরেছি যে আমরা যা করছি তা দীর্ঘমেয়াদে কাজ করতে যাচ্ছে না।

অধিকাংশ লোকের মতো, আমরা এমন একটি রুটিনে চলে গিয়েছিলাম যা আমাদের ব্রেক আপের ভুল পথে নিয়ে যেতে পারে৷ আমরা কেবল জীবন উপভোগ করছিলাম এবং সম্পদ তৈরি করার জন্য আমাদের কাছে একটি ভাল আর্থিক পরিকল্পনা ছিল না।

সম্পদ অর্জনের কোনো সহজ পথ নেই তবে এই নিবন্ধে, আমি এবং আমার স্ত্রী ২৭ মাসে $240,000 পরিশোধ করতে এবং সম্পদের পথ তৈরি করতে যে পদক্ষেপগুলি নিয়েছিলাম তার রূপরেখা দেব।

আমি আশা করি আমাদের গল্পটি আপনাকে আপনার আর্থিক যাত্রায় পদক্ষেপ নিতে অনুপ্রাণিত করবে এবং আপনাকে কিছু সহায়ক টিপস শেখাবে যা আমরা ব্যবহার করি।

আমরা আটলান্টা, GA থেকে Neiko (33) এবং Alexis (31)। নিকো আটলান্টায় জন্মগ্রহণ করেন এবং বেড়ে ওঠেন এবং অ্যালেক্সিস মিয়ামিতে জন্মগ্রহণ করেন এবং আলাস্কার অ্যাঙ্কোরেজ-এ বেড়ে ওঠেন। Neiko সাইবারসিকিউরিটিতে কাজ করে এবং অ্যালেক্সিস একজন সাধারণ ডেন্টিস্ট।

প্রায় 4 বছর আগে আমরা 50 বছর বয়সের মধ্যে দুজনেই অবসর নেওয়ার লক্ষ্য স্থির করেছিলাম। তাই, এই লক্ষ্যে পৌঁছানোর জন্য আমাদের কিছু আর্থিক পরিবর্তন করতে হয়েছিল এবং কীভাবে ঋণ পরিশোধ করা যায় এবং প্যাসিভ আয় তৈরি করা যায় তার উপর ফোকাস করতে হয়েছিল। .

তবে, ঋণ থেকে বেরিয়ে আসার জন্য আমাদের প্রথমে একটি পরিকল্পনা তৈরি করতে হয়েছিল। আমাদের সমগ্র জীবনের অভ্যাস পরিবর্তন করা একটি সহজ প্রক্রিয়া ছিল না কিন্তু আমরা জানতাম যে আমাদের মনে একটি বড় লক্ষ্য ছিল। আমরা 5 বছরের মধ্যে ঋণমুক্ত হওয়ার আর্থিক লক্ষ্যে পৌঁছাতে 100% প্রতিশ্রুতিবদ্ধ।

আমরা অর্থ সঞ্চয়, ঋণ থেকে বেরিয়ে আসা, বাজেট করা এবং বিনিয়োগ সহ আমরা যা কিছু করতে পারি তা শিখব।

ধনী হওয়া সবসময়ই আমাদের লক্ষ্য ছিল যাতে আমরা অন্যদের কীভাবে ধনী হতে হয় তা শিখতে সাহায্য করতে পারি। আমাদের ব্লগের মাধ্যমে, আমরা এখন অন্যদের একটি আর্থিক পরিকল্পনা তৈরি করতে সাহায্য করি যা আর্থিক স্বাধীনতা অর্জনের উপর ফোকাস করে৷

কিভাবে সম্পদ তৈরি করতে হয় তা শেখা আজকের সমাজে একটি খুব সাধারণ বিষয় হয়ে দাঁড়িয়েছে। আমি ধনী এবং ধনী হওয়াকে 2টি ভিন্ন জিনিস হিসাবে দেখি।

ধনী হওয়ার অর্থ হল ব্যক্তির কাছে টাকা থাকুক বা না থাকুক তা বিবেচনা না করেই প্রচুর অর্থ ব্যয় করা৷

অন্যদিকে, ধনী হওয়া হল যখন আপনি স্মার্ট অর্থ উপার্জন করেন এবং আপনার অর্থের জন্য একটি পরিকল্পনা করেন৷ আমি এটিকে "সত্যিই ধনী" বলি৷

৷আমরা আমাদের আর্থিক যাত্রা শুরু করেছি কারণ আমরা "সত্যিকারের ধনী" হতে চাই, আমাদের পারিবারিক গাছ পরিবর্তন করতে চাই এবং আর্থিক স্বাধীনতা নিয়ে বাঁচতে চাই। যেদিন আমরা বুঝতে পেরেছিলাম যে আমাদের অর্থ সঠিকভাবে পরিচালনা করার দায়িত্ব আমাদের রয়েছে, আমরা আমাদের দৃষ্টিভঙ্গি পুরোপুরি পরিবর্তন করেছি।

আমরা দৃঢ়ভাবে বিশ্বাস করি যে প্রত্যেকেই আর্থিক স্বাধীনতার সাথে বেঁচে থাকার যোগ্য এবং এই নীতিগুলি আমাদের আর্থিক দৃষ্টিভঙ্গি পরিবর্তন করতে সাহায্য করেছে:

একটি আর্থিক লক্ষ্যে পৌঁছতে ত্যাগ স্বীকার করতে হয়। তবে কোরবানি সাময়িক। যেদিন আমরা আমাদের লাইফস্টাইল পরিবর্তন করার সিদ্ধান্ত নিয়েছিলাম যাতে আমরা ঋণ পরিশোধ করতে পারি এবং আমাদের পকেটে আরও টাকা রাখতে পারি, তার জন্য মানসিকতার পরিবর্তন প্রয়োজন।

এমন কিছু থাকা যা আমাদের মনে করিয়ে দেয় যে আমরা কিসের দিকে কাজ করছি তা আমাদের চূড়ান্ত লক্ষ্যের দিকে মনোনিবেশ করবে৷ একে অপরের প্রতি আমাদের আস্থা এবং সঠিক আর্থিক নীতিগুলি শেখা আমাদের যাত্রার মূল দিক হয়েছে। উদ্দেশ্য নিয়ে বেঁচে থাকা একটি বড় কারণ কেন আমরা আমাদের আর্থিক লক্ষ্যে পৌঁছাতে এত দৃঢ়প্রতিজ্ঞ।

উদ্দেশ্য থাকা আমাদেরকে আরও পরিষ্কার চিন্তা করতে, আরও ভাল আর্থিক সিদ্ধান্ত নিতে এবং আমরা প্রতিদিন যে জিনিসগুলিতে সময় ব্যয় করি তার প্রতি গভীর মনোযোগ দেওয়ার অনুমতি দিয়েছে।

ঋণ থেকে বেরিয়ে আসার ফলে আমাদের বিনিয়োগ করার, তাড়াতাড়ি অবসর নেওয়ার এবং জীবন উপভোগ করার জন্য আরও বেশি অর্থ থাকতে পারে৷ এই মানসিকতা আমাদের আর্থিক যাত্রা চালিয়ে যেতে অনুপ্রাণিত করে এমনকি যখন সময় কঠিন হয়।

যেমন সবাই অবগত, 2019-2021 এর ইভেন্টগুলির জন্য আমাদের সকলকে আমাদের জীবনে সামঞ্জস্য করতে হবে। এটা স্পষ্ট হয়ে উঠল যে জরুরী অবস্থা হলে আর্থিক নিরাপত্তা আরও বেশি গুরুত্বপূর্ণ।

লোকেরা তাদের চাকরি এবং আয় হারিয়েছে এবং তারা কীভাবে বিল দেবে বা টেবিলে খাবার রাখবে তা নিশ্চিত ছিল না।

এটি একটি দুর্দান্ত অনুভূতি নয়৷

আর্থিক স্বাধীনতায় পৌঁছানোই মূল লক্ষ্য এবং কঠোর পরিশ্রম করতে হয়৷ কিন্তু, প্রতিদিন আমরা জেগে উঠি আমরা জানি যে আমরা মহান কিছুর দিকে কাজ করছি। পরবর্তী আর্থিক সংকট ঘটলে আমরা কিছু নিয়ে চিন্তা করতে চাই না। আমাদের লক্ষ্য হল আর্থিকভাবে সুরক্ষিত থাকা যেখানে আমরা কোনো ধাক্কা অনুভব করি না যদি বিশ্বের কিছু নড়বড়ে মনে হয়।

সৌভাগ্যবশত, এই সময়ের মধ্যে আমরা দুজনেই এখনও নিযুক্ত ছিলাম এবং কোনো আয় হারাইনি। যাইহোক, আয়ের একটি ধারা অপ্রত্যাশিতভাবে প্রভাবিত হলেই আয়ের অতিরিক্ত স্ট্রীম তৈরিতে ফোকাস করা আমাদের জন্য আরেকটি জেগে ওঠার আহ্বান ছিল।

সুতরাং, আমরা আমাদের বিনিয়োগ পোর্টফোলিও বাড়ানোর জন্য নিজেদের প্রস্তুত করা শুরু করেছি৷ বর্তমানে, আমরা শুধুমাত্র আমাদের নিয়োগকর্তার 401(k) এ বিনিয়োগ করি কিন্তু রিয়েল এস্টেট এবং একটি ডেন্টাল ব্যবসায় বিনিয়োগ শুরু করার পরিকল্পনা আছে। এটি আমাদের প্রজন্মের সম্পদ তৈরি করতে আমাদের আয় বাড়াতে অনুমতি দেবে।

আমরা যেভাবে রিয়েল এস্টেট শেখা শুরু করেছি তা হল মেক রিয়েল এস্টেট রিয়েল কোর্সটি নেওয়া। এই কোর্সটি আমাদের সঠিক কৌশলগুলির সাথে রিয়েল এস্টেটে শুরু করার জন্য প্রয়োজনীয় মৌলিক জ্ঞান দিয়েছে৷

আমাদের আয় বৃদ্ধির চাবিকাঠি হল নিজেদেরকে শিক্ষিত করা৷ এটা রাতারাতি ঘটবে না কিন্তু আমরা আয়ের আরও ধারা যোগ করার জন্য শিশুর পদক্ষেপ নিচ্ছি।

একটি সম্পদের মানসিকতা বুঝতে পারে যে বিনিয়োগ একটি দীর্ঘমেয়াদী খেলা। আপনাকে বাজেটে থাকতে হবে, ঋণ পরিশোধ করতে হবে এবং সঞ্চয় করতে হবে যাতে আপনি কোনো বাধা ছাড়াই আপনার ভবিষ্যতে বিনিয়োগ করতে পারেন।

আমরা কীভাবে এত দ্রুত ঋণ পরিশোধ করেছি তা দেখার আগে, শুরুতে আমরা কীভাবে এত ঋণের মধ্যে পড়লাম তার একটু পটভূমি দিতে চাই।

আমি মনে করি আমরা কোথায় শুরু করেছি এবং এখন কোথায় আছি সে বিষয়ে স্বচ্ছতা প্রদান করা গুরুত্বপূর্ণ। আমি বিশ্বাস করি পাঠকদের বুঝতে হবে যে আমরা শুধু একটি আলোর সুইচ ফ্লিপ করিনি এবং হঠাৎ করে ঋণ দ্রুত পরিশোধ করিনি।

আমরা সঠিকভাবে অর্থ পরিচালনা করছিলাম না এবং এটি আমাদের জমা করা ঋণের পরিমাণের কারণে স্পষ্ট ছিল৷ আমরা কতটা অগ্রগতি করেছি তা অনেক রাত আমরা পিছনে ফিরে তাকাই এবং এটি প্রতিফলিত করার জন্য এটি একটি আশ্চর্যজনক যাত্রা।

2018 সালে যখন আমাদের $460,000 ঋণ ছিল তখন আমরা আতঙ্কিত হয়ে পড়েছিলাম।

আমাদের ঋণ অন্তর্ভুক্ত:

এই পরিমাণ ঋণ নিয়ে নবদম্পতি হওয়া মাঝে মাঝে হতাশার সৃষ্টি করে। কিন্তু, সেই সময়ে আমরা এটা নিয়ে কিছু ভাবিনি কারণ বেশিরভাগ মানুষেরই ঋণ ছিল এবং আমরা ভেবেছিলাম এটা স্বাভাবিক।

আলেক্সিস এবং আমার দুজনেরই স্নাতক ডিগ্রি আছে এবং সেটা খুবই ব্যয়বহুল ছিল, অন্তত বলতে গেলে। আমাদের ঋণের সিংহভাগ ডেন্টাল লোন থেকে এসেছে যখন আলেক্সিস বোস্টনের টাফ্টস ইউনিভার্সিটিতে পড়েন। ডেন্টাল স্কুলে ক্যাশফ্লো করা খুব কঠিন এবং বেশিরভাগ ডেন্টিস্ট $350,000 ঋণ এবং কখনও কখনও আরও বেশি দিয়ে স্নাতক হন।

তবে, ডেন্টাল স্কুলে পড়ার আগে অ্যালেক্সিস খুব ইচ্ছাকৃত ছিল এবং তার প্রয়োজনীয় ঋণের সংখ্যা সীমিত করার জন্য কিছু বৃত্তি পেয়েছিল। তিনি প্রায় $225,000 ডেন্টাল লোন নিয়ে স্নাতক হয়েছেন, যা এখনও অনেক কিন্তু বেশিরভাগ ডেন্টাল গ্র্যাজুয়েটদের তুলনায় অনেক কম৷

আমরা এখন যা জানি তা জেনে, সে বাড়ির অনেক কাছের একটি স্কুলে পড়ত এবং আরও অর্থ সঞ্চয় করত৷ কিন্তু, এটি একটি শিক্ষা ছিল।

আমাদের অন্যান্য ঋণ কিছু কেনাকাটায় খারাপ সিদ্ধান্ত নেওয়ার ফলে জমা হয়েছিল৷ আমরা দুটি গাড়ি কিনেছি যা $116,000 একত্রিত ছিল এবং এত ঋণ থাকাকালীন এটি করা উচিত হয়নি। কিন্তু, আমরা বৈদ্যুতিক গাড়িতে যাওয়ার দিকে মনোযোগ দিয়েছিলাম এবং টেসলা মডেল 3 পছন্দ করতাম।

এখন ফিরে তাকালে, আমরা সস্তা গাড়ি কিনতাম। কিন্তু, আমরা যে 5 বছরের জন্য সাইন আপ করেছি তার পরিবর্তে 2 বছরের মধ্যে গাড়ি বন্ধ করে দিয়েছি এবং পরিশোধ করেছি। এখন, আমরা আমাদের গাড়ির মালিক এবং ভবিষ্যতে শুধুমাত্র নগদে গাড়ি কিনব৷

৷অ্যালেক্সিস যখন ডেন্টাল স্কুলে ছিল, তখন আমরা দুজনেই একে অপরকে দেখতে অনেক ভ্রমণ করেছি। দূর-দূরত্বের সম্পর্ক থাকা সহজ ছিল না তাই আমরা নগদ সঞ্চয় করার পরিবর্তে আমাদের ক্রেডিট কার্ডগুলিতে ভ্রমণ করি। এটি স্মার্ট ছিল না এবং আমরা ক্রেডিট কার্ডের ঋণের $10,000 দিয়ে শেষ করেছি৷

আমাদের ঋণের সিংহভাগই এমন কিছু বিষয় নিয়ে গঠিত যা আমরা পরিশোধ করেছি যার জন্য অপেক্ষা করা যেত বা আমরা অন্য উপায় খুঁজে পেতে পারতাম।

এটাও সাহায্য করেনি যে আমাদের চারপাশের লোকেদের এবং আমাদের জীবনেও ঋণ ছিল তাই ঋণমুক্ত হওয়ার কথোপকথন কখনও হয়নি৷ এখন, আমরা ঋণমুক্ত হওয়ার এবং আমাদের বন্ধুবান্ধব এবং পরিবারের সাথে সম্পদ তৈরি করার কথোপকথনকে স্বাভাবিক করেছি।

আমরা নিম্ন থেকে মধ্যম আয়ের পরিবারে বড় হয়েছি এবং ছোটবেলায় টাকা আমাদের কাছে সাধারণ বিষয় ছিল না। এটি নিশ্চিতভাবে একটি অসুবিধা হতে পারে তবে আমরা সিদ্ধান্ত নিয়েছি যে আমরা বড় হওয়ার সাথে সাথে আমাদের যা কিছু করা যায় তা শেখার দায়িত্ব নিতে হবে।

এই সিদ্ধান্তই আমাদের এত দ্রুত ঋণ পরিশোধ করতে সাহায্য করেছে৷ আসুন ঋণ থেকে মুক্তি পেতে এবং এখনও জীবন উপভোগ করার জন্য আমাদের সেরা টিপস নিয়ে আলোচনা করি।

আমি দৃঢ়ভাবে বিশ্বাস করি যে প্রত্যেক ব্যক্তির অর্থ সম্পর্কে যতটা সম্ভব তথ্য শেখা উচিত এবং তাদের পরিস্থিতির জন্য কোন তথ্য সবচেয়ে ভাল কাজ করে তা গ্রহণ করা উচিত। ব্যক্তিগত অর্থব্যবস্থা ব্যক্তিগত এবং এখানে এক-আকার-ফিট-সমস্ত সমাধান নেই।

আমাদের বিভিন্ন লোকের কাছ থেকে শিখেছি, আমাদের একটি ব্লুপ্রিন্ট তৈরি করার অনুমতি দিয়েছে যা আমাদের অল্প সময়ের মধ্যে ঋণ পরিশোধ করতে সাহায্য করে এবং আমাদের ব্লগের মাধ্যমে অন্যদের একই ভুল না করতে শেখাতে সাহায্য করে।

আমরা একটি উদ্দেশ্য নিয়ে বাঁচতে শুরু করেছি এবং আমাদের অর্থ দিয়ে ইচ্ছাকৃত হয়েছি। এটি একটি বিশাল কারণ ছিল কেন ঋণ থেকে বেরিয়ে আসা আমাদের কাছে এত গুরুত্বপূর্ণ কারণ এটি আমাদেরকে আরও বড় ছবি দেখতে এবং আমরা আমাদের অর্থ দিয়ে কী করতে চাই তার লক্ষ্য নির্ধারণ করতে দেয়৷

যেদিন আমরা বুঝতে পেরেছিলাম যে আমাদের একটি বিশাল ঋণের সমস্যা রয়েছে আমরা একই সময়ে একটি বড় বিয়ের পরিকল্পনা করছি। এবং সবাই জানে বিবাহ খুব ব্যয়বহুল হতে পারে। বছরের পর বছর ধরে আমরা উদযাপন করার জন্য আমাদের সমস্ত বন্ধুবান্ধব এবং পরিবারের সাথে একটি বড় বিয়ে করার পরিকল্পনা করেছি৷

৷যেদিন আমরা ঋণ পরিশোধের দিকে মনোনিবেশ করি সেদিনই আমরা আমাদের মন পরিবর্তন করেছি৷

এটি একটি সহজ সিদ্ধান্ত ছিল না কিন্তু আমরা জানতাম যে এটি দীর্ঘমেয়াদে সেরা সিদ্ধান্ত। তাই, আমরা কোর্টহাউসে গিয়ে বিয়ে করেছি। আমরা একটি বড় বিয়ে না করে $25,000 সঞ্চয় করেছি এবং পরিবর্তে আমাদের হানিমুনে পান্তা কানা ভ্রমণ করেছি যা একটি বড় বিয়ের চেয়ে অনেক কম ছিল।

আসলে, আমরা বিশ্বাস করি এই সিদ্ধান্তটি আমাদের ঋণমুক্ত যাত্রা শুরু করেছে এবং আমাদের আরও কাছাকাছি নিয়ে এসেছে। আমরা আমাদের সমস্ত আর্থিক সিদ্ধান্ত একসাথে নেওয়া শুরু করেছি এবং আমাদের সমস্ত অর্থ একত্রিত করেছি। এটি আমাদের অর্থের সাথে একই পৃষ্ঠায় থাকা শুরু করতে সাহায্য করেছে এবং এটি অর্থের তর্ক দূর করেছে৷

আমরা দৃঢ়ভাবে বিবাহিত দম্পতিরা অর্থের সমন্বয়ে বিশ্বাস করি কারণ এটি একতা দেখায় এবং যখন আপনি একসাথে কিছু তৈরি করেন তখন এটি একটি শক্তিশালী বন্ধন তৈরি করে৷ অন্যদিকে, অনেক লোক আলাদা অ্যাকাউন্টের সাথে সফল কিন্তু আমাদের জন্য, টাকা একত্রিত করা সবচেয়ে ভালো কাজ করেছে।

আমাদের 4টি ব্যাঙ্ক অ্যাকাউন্ট আছে এবং এটি অর্থ ব্যবস্থাপনার ক্ষেত্রে আমাদের জন্য সবকিছু পরিবর্তন করেছে।

আমাদের ৪টি অ্যাকাউন্ট হল:

আমাদের 4টি অ্যাকাউন্ট থাকার কারণ হল একটু আর্থিক স্বাধীনতা এবং আলাদাভাবে অর্থ উপভোগ করা৷ আমরা প্রত্যেকে মাসে 200 ডলার খরচ করতে পারি যা আমরা পছন্দ করি এবং অন্য ব্যক্তির কোন কথা নেই-তাই অন্য ব্যক্তি তাদের অর্থ দিয়ে কী করে। আমরা প্রয়োজন অনুযায়ী এই পরিমাণ সামঞ্জস্য করার পরিকল্পনা করছি। এই টিপের সবচেয়ে গুরুত্বপূর্ণ অংশটি হল যে উভয় ব্যক্তিকে প্রতিটি ব্যক্তিগত অ্যাকাউন্টের পরিমাণে সম্মত হতে হবে।

এটি আমাদের উভয়কেই এমন কিছু করতে সক্ষম হতে দেয় যা আমরা উপভোগ করি যা অন্য ব্যক্তি ততটা উপভোগ করতে পারে না। এটি আমাদের জন্য দুর্দান্ত কাজ করে এবং যেদিন আমরা এই পদ্ধতিটি শুরু করেছি, তখন থেকে আমরা অর্থ নিয়ে তর্ক করিনি।

অর্থের যুক্তি হল বিবাহবিচ্ছেদের প্রধান কারণ তাই এই টিপটি আমাদের বিয়ে এবং সম্পদ তৈরিতে মনোযোগ দিতে সাহায্য করেছে৷

বিয়ের কিছুক্ষণ পরে, আমরা বাজেটকে আরও গুরুত্ব সহকারে নিতে শুরু করি। আমরা একটি নির্দিষ্ট কাজ অর্জন করা প্রতিটি ডলার দিতে শুরু করি। প্রতি মাসের শেষে, আমরা একসাথে বসে আমাদের অর্থ পর্যালোচনা করি এবং পরবর্তী মাসের জন্য পরিকল্পনা করি।

আমরা আমাদের মাসিক আর্থিক পরিকল্পনা মিটিংয়ের জন্য আমাদের ফোনে একটি পুনরাবৃত্ত ক্যালেন্ডার অনুস্মারক সেট করি৷ এটি আমাদের উভয়কেই আমাদের বাজেটের সাথে পদক্ষেপ নিতে এবং আমাদের ব্যয়ের সমন্বয় করতে দায়বদ্ধ রাখে। এটি আমাদের পরবর্তী মাসের জন্য আমাদের পরিকল্পনার সাথে একই পৃষ্ঠায় থাকতে এবং খরচের বিভাগগুলি পর্যালোচনা করতে দেয় যেখানে আমাদের সামঞ্জস্য করার প্রয়োজন হতে পারে।

এই সমন্বয়গুলি একটি বিভাগ সরানো বা যোগ করা এবং একটি বিভাগে বরাদ্দকৃত অর্থের পরিমাণ বৃদ্ধি বা হ্রাস করতে পারে৷

জরুরি তহবিল তৈরি করতে এবং জীবনের অপ্রত্যাশিত ঘটনা ঘটলে কিছু আর্থিক নিরাপত্তা পেতে আমাদের জন্য একটি বিস্তারিত বাজেট পাওয়া গুরুত্বপূর্ণ ছিল।

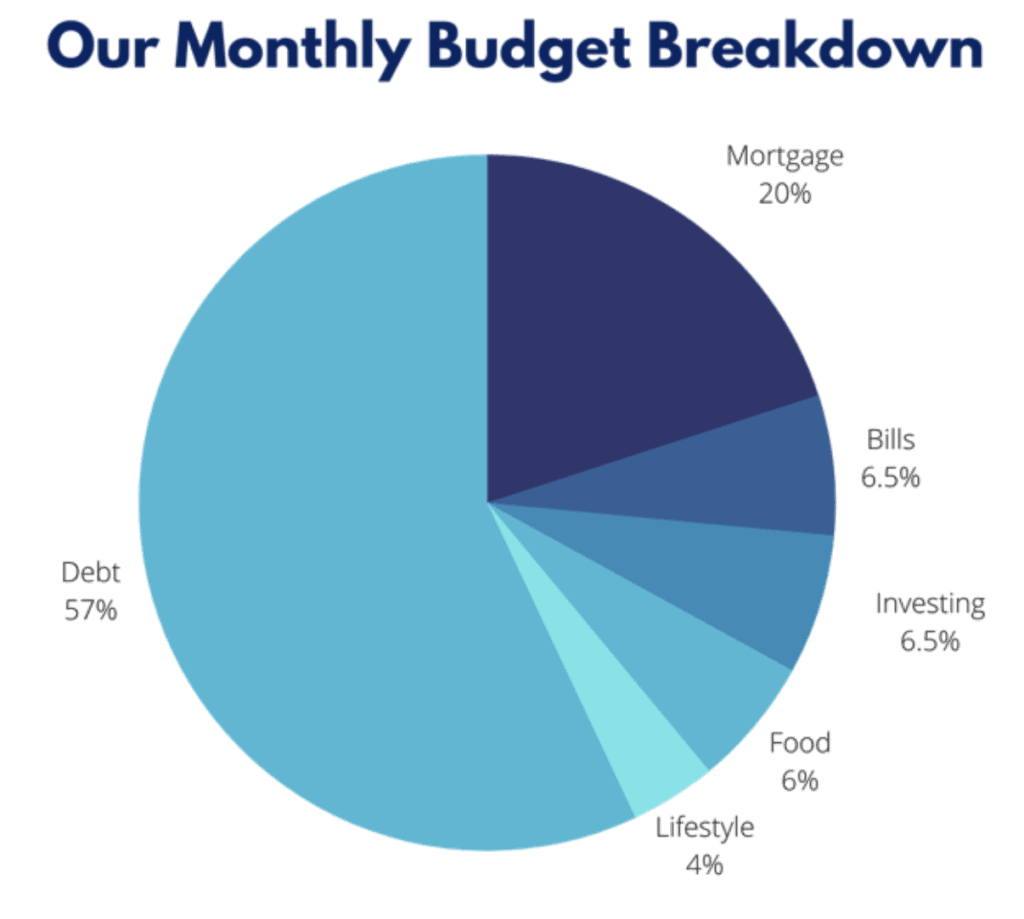

এখানে শতাংশের ভিত্তিতে আমাদের বাজেটের একটি ব্রেকডাউন রয়েছে এবং দেখায় যে কীভাবে আমরা আমাদের খরচ কম রাখি ঋণের দিকে অতিরিক্ত রাখার জন্য৷

আমাদের মূল নিয়ম হল ঋণ পরিশোধ করার সময় জরুরি অবস্থার জন্য 1-3 মাসের খরচ এবং ঋণমুক্ত হলে 3-6 মাসের খরচ সংরক্ষণ করা। কারণ আপনি ঋণমুক্ত না হওয়া পর্যন্ত অতিরিক্ত অর্থ ঋণের জন্য ব্যবহার করা যেতে পারে। মাসের পরিসীমা সব আপনার আরাম স্তর উপর নির্ভর করে.

কিছু লোকের আরও নিরাপদ চাকরি আছে এবং তারা একটি ছোট জরুরী তহবিল নিয়ে স্বাচ্ছন্দ্য বোধ করতে পারে কিন্তু অন্যরা আরও বেশি চাইতে পারে কারণ তাদের চাকরি ততটা নিরাপদ নয়।

আপনার পরিস্থিতি নির্বিশেষে একটি জরুরি তহবিল খুবই গুরুত্বপূর্ণ কারণ আপনি চান না যে কোনো জরুরি অবস্থা আপনাকে আপনার আর্থিক লক্ষ্যে পৌঁছাতে বিলম্ব করুক।

এই পদ্ধতিটি আমাদের জন্য সর্বোত্তম ছিল কারণ আমরা ঋণে আরও অর্থ যোগ করতে চেয়েছিলাম যাতে আমরা এটি দ্রুত পরিশোধ করতে পারি। আসলে, এভাবেই আমরা ট্র্যাকে থাকতে পেরেছি এবং আমাদের ঋণে অতিরিক্ত অর্থ নিক্ষেপ করতে পেরেছি।

আপনি যদি কখনোই ডেট স্নোবলের কথা না শুনে থাকেন, তাহলে সুদের হার নির্বিশেষে আপনি সবচেয়ে ছোট থেকে বড় ঋণ পরিশোধ করেন। এটি এমনভাবে ডিজাইন করা হয়েছে যে আপনি একটি ঋণ পরিশোধ করার সাথে সাথে আপনাকে অনুপ্রাণিত রাখতে কারণ আপনি পুরানো অর্থ প্রদান করেন এবং পরবর্তী বৃহত্তম ঋণে এটি যোগ করেন।

এই কারণেই একে স্নোবল বলা হয়। আপনি ঋণ পরিশোধ করতে গতি তৈরি করছেন যতক্ষণ না এটি সম্পূর্ণভাবে চলে যায়।

ডেট স্নোবল ঋণের প্রতি আমাদের দৃষ্টিভঙ্গিকে সরল করেছে এবং আমাদের পক্ষে অনুসরণ করা খুবই সহজ ছিল৷ আপনার একই ফলাফল আছে কিনা তা দেখতে আমরা আপনাকে এটি চেষ্টা করার পরামর্শ দিই৷

আমরা কীভাবে আমাদের ঋণগুলিকে আক্রমণ করব তা সিদ্ধান্ত নেওয়ার পরে, আমরা এটাও ভেবেছিলাম যে আমাদের অর্থপ্রদানের জন্য আমাদের আয় বাড়াতে হবে৷

আমরা কর্মক্ষেত্রে যতটা অতিরিক্ত ঘন্টা কাজ করতে পারতাম তার সবকটি কাজ করেছি এবং ব্যতিক্রমী পারফরম্যান্সের জন্য বোনাস পেয়েছি। আমরা অস্থায়ীভাবে ওভারটাইমের সুবিধা নেওয়ার সিদ্ধান্ত নিয়েছি যাতে আমরা দ্রুত আমাদের আর্থিক লক্ষ্যে পৌঁছাতে পারি।

কর্মক্ষেত্রে অতিরিক্ত ঘন্টা আমরা ঋণের জন্য কত টাকা ফেলতে পারি তার একটি বিশাল ভূমিকা পালন করে৷ কিছু মাস আমরা ঋণের জন্য অতিরিক্ত $7,000 দিতে পেরেছিলাম!

এত অতিরিক্ত অর্থ উপার্জন করা সহজ ছিল না কিন্তু আমরা অতিরিক্ত আয় খোঁজার দিকে এতটাই মনোযোগী ছিলাম যে কাজটি করার জন্য যা যা লাগবে আমরা তা করব৷

আমাদের সিক্রেট টু ফাইন্যান্স ব্লগ শুরু করার মাধ্যমে, আমরা আয়ের আরেকটি ধারা যোগ করতে পেরেছি। ভয়ের কারণে শুরু করতে আমাদের সময় লেগেছে কিন্তু আমরা শেষ পর্যন্ত 2020 সালের মার্চ মাসে লাফ দিয়েছি এবং প্রতি মিনিটে প্রেম করেছি। আমরা আমাদের আর্থিক যাত্রা সম্পর্কে আমাদের গল্প বলতে পারি এবং অন্যদের কীভাবে সম্পদ তৈরি করতে হয় তা শিখতে সাহায্য করি। এটা একটা জয়-জয়!

প্রাথমিক দিকের হাস্টেলগুলি মিশেল থেকে আমাদের সাথে পরিচিত হয়েছিল৷ সাইড হাস্টলস এবং অ্যাফিলিয়েট মার্কেটিং সম্পর্কে তার ব্লগ পড়া আমাদের ব্লগিংয়ে আরও আগ্রহী করে তুলেছে। এটা আমাদের দৈনন্দিন জীবনের অংশ হয়ে উঠেছে এবং আমরা মনে করি প্রত্যেকেরই কিছু না কিছু সাইড হাস্টেল থাকা উচিত।

উদ্যোক্তা সকলের জন্য নয় কিন্তু সেখানে একটি সাইড হাস্টল রয়েছে যেটি আপনি সুবিধা নিতে পারেন৷ এমনকি আমরা আমাদের অবসর সময়ে ফোকাস গ্রুপ এবং অনলাইন সমীক্ষা নিয়েছি। কিছু সাইট আমাদের মাত্র এক ঘন্টার জন্য $250 পর্যন্ত অর্থ প্রদান করেছে! বেশিরভাগ সময় আমরা আমাদের মধ্যাহ্নভোজের বিরতিতে এই ফোকাস গ্রুপগুলি সম্পন্ন করি এবং এর জন্য খুব বেশি পরিশ্রমের প্রয়োজন হয় না।

সৃজনশীল হওয়া এবং আপনার ঋণমুক্ত যাত্রার গতি বাড়ানোর জন্য আয় বাড়ানোর উপায় খোঁজার বিষয়ে একটি সাইড হাস্টল শুরু করা।

যখন এটি অর্থ ব্যবস্থাপনা এবং সম্পদ তৈরির ক্ষেত্রে আসে তখন আপনার সর্বদা তা করা উচিত যা আপনার এবং আপনার পরিবারের জন্য সবচেয়ে ভালো কাজ করে৷ প্রত্যেকেরই আলাদা পরিস্থিতি রয়েছে এবং আপনার মূল্যবান এবং যত্নশীল জিনিসগুলিতে ফোকাস করা খুবই গুরুত্বপূর্ণ৷

৷আপনি আপনার অর্থের জন্য কঠোর পরিশ্রম করেন এবং আপনার অর্থ বিজ্ঞতার সাথে ব্যয় করার দিকে মনোনিবেশ করা উচিত। অন্যান্য লোকেরা সর্বদা আপনাকে এমন কিছু করার জন্য বোঝানোর চেষ্টা করবে যা আপনি 100% আরামদায়ক নাও হতে পারেন। আপনি যে জিনিসগুলি বোঝেন তার জন্য শুধুমাত্র অর্থ ব্যয় করা এতটাই গুরুত্বপূর্ণ।

ধীরে চলুন এবং আপনার অর্থ নিয়ে আপনি কী করছেন তা আপনি বুঝতে পেরেছেন তা নিশ্চিত করতে আপনার সময় নিন।

কীভাবে কিছু করতে হবে তা নিয়ে অনিশ্চিত হওয়া কোনও সমস্যা নয়৷ তবে, নিজেকে শিক্ষিত করতে এবং আপনার জন্য সর্বোত্তম সিদ্ধান্ত নেওয়ার জন্য সময় নেওয়া আরও গুরুত্বপূর্ণ৷

ঋণ থেকে বেরিয়ে আসা এবং সম্পদ তৈরি করা কঠিন এবং হতাশাজনক হতে পারে৷ কিন্তু, একবার আপনি আপনার জন্য কাজ করে এমন একটি প্ল্যান বের করে ফেললে, সেই প্ল্যানে সর্বাত্মকভাবে এগিয়ে যান এবং আপনি সম্পদ তৈরির পথে থাকবেন।

মানি ম্যানেজমেন্টে আমাদের পদ্ধতি হল:

আপনার কি ঋণ আছে? আপনি আপনার ঋণ পরিশোধ করতে কি করছেন?

কিভাবে আমি 8 মাসে $10,000 পরিশোধ করেছি এবং 'একটি আর্থিক গরম থেকে একজন আত্মবিশ্বাসী ক্রেডিট কার্ড ব্যবহারকারীতে রূপান্তরিত'

কিভাবে এই পরিবার 26 মাসে $110,000 ঋণ পরিশোধ করেছে

LendKey পর্যালোচনা:কিভাবে তিনি পুনঃঅর্থায়ন করেছেন এবং $60,000 পরিশোধ করেছেন

কিভাবে আমরা $162,000 ঋণ পরিশোধ করেছি

আমি কীভাবে 7 মাসে ছাত্র ঋণের ঋণে $38,000 পরিশোধ করেছি