শুধুমাত্র ন্যূনতম অর্থপ্রদানের প্রস্তাব আপনাকে দীর্ঘ সময়ের জন্য ঋণে রাখবে এবং আপনার সুদের চার্জ বাড়িয়ে দেবে। এটি আপনার ক্রেডিট স্কোরকেও বিপদে ফেলতে পারে৷৷

শুধুমাত্র একটি ক্রেডিট কার্ড ন্যূনতম অর্থপ্রদান করুন প্রথম নজরে একটি স্মার্ট বাজি মত মনে হচ্ছে. আপনি কোন দেরী ফি পাবেন না এবং আপনার ক্রেডিট কার্ড ভাল অবস্থানে থাকে। আপনি যত বেশি এটির দিকে তাকান, যদিও, এটি এত ভাল চুক্তি নয় এবং এটি একটি সত্যিই খারাপ ধারণা হিসাবে পরিণত হয়। আপনি আপনার মূল ঋণ কমাতে প্রায় কিছুই করছেন না। মূল ভারসাম্য খুব কমই স্পর্শ করা হয়, এবং আপনার ক্রেডিট কার্ড পরিশোধের সময় ছাদের মধ্য দিয়ে যায়। ক্রেডিট কার্ডে ন্যূনতম অর্থপ্রদান করার ক্ষেত্রে কিছু বিবরণ দেখা যাক এবং কোন কৌশলগুলি সবচেয়ে বেশি অর্থবহ। কিছু গণনা দেখাবে যে ক্রেডিট কার্ডে ন্যূনতম অর্থ প্রদানের সাথে লেগে থাকা সম্ভবত এমন কিছু যা আপনি করতে চান না .

আসুন প্রথম আসল সমস্যাটি মোকাবেলা করি। ন্যূনতম অর্থপ্রদানগুলি আপনার কার্ডকে ভাল অবস্থানে রাখতে পারে এবং আপনাকে দেরী ফি থেকে রক্ষা করতে পারে, তবে এটিই তারা করে। একটি সর্বনিম্ন অর্থপ্রদান হল ক্ষুদ্রতম অর্থ যা একটি ক্রেডিট কার্ড কোম্পানি আপনাকে আপনার কার্ড সক্রিয় রাখতে এবং দেরি না করার জন্য অর্থ প্রদান করতে দেয় . বেশিরভাগ ক্রেডিট কার্ড কোম্পানি অবশ্যই তাদের উপকার করার জন্য পরিমাণটি সাবধানে গণনা করে। এটি সাধারণত মোট ঋণের প্রায় 1% থেকে 3% পর্যন্ত আসে। 2021 সালের শুরুতে, Bank of America এবং Chase-এর ন্যূনতম পেমেন্ট ছিল পঁয়ত্রিশ ডলার ($35), যেখানে ওয়েলস ফার্গো এবং সিটির ন্যূনতম পেমেন্ট ছিল পঁচিশ ডলার ($25)। প্রতিবার আপনি ন্যূনতম অর্থপ্রদান করার সময়, কার্ড কোম্পানি আপনাকে একটু সতর্কতা দিতে হবে। বেশিরভাগ লোকেরা সেই ছোট মুদ্রণটিকে উপেক্ষা করে, তবে আসুন এটি ঘনিষ্ঠভাবে দেখি।

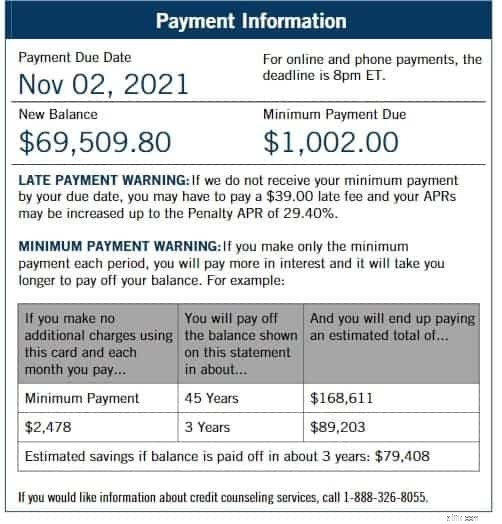

আসুন দেখে নেওয়া যাক - এটি সাধারণত "ন্যূনতম অর্থপ্রদানের সতর্কতা" এর মতো কিছু বলে। তারা আপনাকে একটি টেবিল দেখায় যা আপনাকে জানাতে দেয় যে আপনি যদি এইমাত্র পরিশোধ করা পরিমাণ অর্থ পরিশোধ করতে থাকেন তবে সম্পূর্ণ ঋণ পরিশোধ করতে কত সময় লাগবে। আপনি সাধারণত দেখতে পান যে সমস্ত কিছু পরিশোধ করতে যে পরিমাণ সময় লাগবে না তা কয়েক বছর ধরে বেড়েছে! কারণ আপনি এত সামান্য অর্থপ্রদান করেছেন, এবং এই সমস্ত সময় সুদ সংগ্রহ করছেন, ঋণ আসলে বাড়ছে। যদিও আপনি দেরী ফি এড়াচ্ছেন, আপনি মূল ঋণ পরিশোধ করার জন্য প্রায় কিছুই করছেন না .

এটা জেনে আপনাকে অবাক হতে পারে যে আপনি যদি শুধু পেমেন্ট দ্বিগুণ করেন, তাহলে আপনি পরিশোধের মেয়াদ অর্ধেকে কমিয়ে দেবেন। এটি ইউএস পাবলিক ইন্টারেস্ট রিসার্চ গ্রুপের অলাভজনক গোষ্ঠীর প্রাক্তন পরিচালক এড মিরজভিনস্কির মতে৷

এটি শুধুমাত্র ন্যূনতম অর্থপ্রদান করার পরবর্তী বড় অপূর্ণতা। আপনি মনে করেন যে আপনি আরও বেশি টাকা পেয়েছেন কারণ আপনি মাসে কম অর্থ প্রদান করছেন এবং আপনার পকেটে বেশি রাখবেন, তাই না? তারা আপনাকে যা বলে না তা হল এটি শুধুমাত্র তখনই কাজ করে যদি আপনার একটি শূন্য বার্ষিক শতাংশ হার চুক্তি (0% APR) থাকে। এমনকি যদি আপনি একটি শূন্য শতাংশ চুক্তি পেয়ে থাকেন যখন আপনি আপনার কার্ড শুরু করেছিলেন যা সম্ভবত শুধুমাত্র নির্দিষ্ট ক্রয়ের জন্য প্রযোজ্য এবং সম্ভবত অল্প সময়ের জন্য স্থায়ী হয়। আপনার যদি এমন একটি চুক্তি থাকে, আপনি যদি পারেন তাহলে অবিলম্বে ন্যূনতম অর্থ প্রদান করা বন্ধ করুন। সেই ঋণ সম্পূর্ণভাবে পরিশোধ করুন এবং আপনি এতে কোনো সুদ দিতে হবে না . আপনি খুশি হবেন যে আপনি তাড়াতাড়ি এটির যত্ন নিয়েছেন এবং নিজেকে এত টাকা বাঁচিয়েছেন।

যদি আপনার শূন্য শতাংশ চুক্তির মেয়াদ শেষ হয়ে যায়, অথবা যদি আপনার কাছে শুরু করার মতো কোনোটি না থাকে, তাহলে আপনি প্রতি মাসে শুধুমাত্র ন্যূনতম অর্থ প্রদান করলে সুদের হার কীভাবে বেড়ে যায় তা দেখা যাক।

আসুন দেখে নেওয়া যাক - ক্রেডিট কার্ড প্রদানকারীদের শর্তাবলী প্রায়ই বিভ্রান্তিকর। আপনার থেকে কত সুদ নেওয়া হবে তা জানতে আপনাকে প্রথমে আপনার কার্ডের বার্ষিক শতাংশ হারকে 12 দ্বারা ভাগ করতে হবে, তারপর সেই সংখ্যাটিকে আপনার গড় ব্যালেন্স দিয়ে গুণ করতে হবে। উদাহরণ হিসেবে, আপনার যদি পঁচিশ শতাংশ বার্ষিক শতাংশ হার (25% APR) সহ একটি কার্ড থাকে, তাহলে আপনার মাসিক সুদের হার 2.08% এ আসবে। এগিয়ে যান এবং আপনার ব্যালেন্সের পরিমাণ দ্বারা সেই সংখ্যাটিকে গুণ করুন৷ আপনি যদি মাসে ছয় হাজার ডলার ($6,000) ঋণ নিয়ে থাকেন তবে শুধুমাত্র ন্যূনতম অর্থপ্রদান করার ফলে আপনি পরের মাসে একশত আটষট্টি ডলার ($168) সুদের বকেয়া থাকবেন। আপনি দেখতে পাচ্ছেন যে আপনার মাসিক ব্যালেন্স কম হলে সংখ্যাটি কম হবে।

সুদের চার্জ আপনার মোট ঋণ পরিমাণ যোগ করুন. তার মানে পরের মাসে যখন একই ন্যূনতম অর্থপ্রদানের হিসাব করা হবে, তখন একশত আটষট্টি ডলার পরবর্তী সুদের খরচকে আরও বেশি করে তুলবে। এটি কীভাবে দ্রুত উচ্চতর এবং উচ্চতর হয় এবং আরও খারাপ এবং খারাপ হয় তা দেখতে একটি গণিত প্রতিভা লাগে না। মনে হচ্ছে যে এটি প্রতি মাসে আপনার অর্থ সাশ্রয় করছে তা আসলে আপনাকে আরও ঋণের মধ্যে ফেলে দিচ্ছে, এবং শেষ পর্যন্ত আপনার জন্য ঋণ নিষ্পত্তির মতো কিছু মূল্যবান হতে পারে কিনা তা বিবেচনা করার প্রয়োজন হতে পারে।

ক্রেডিট ইউটিলাইজেশন রেশিও যাকে বলা হয় তার দ্বারা প্রতিটি ক্রেডিট স্কোর প্রভাবিত হয়। ঋণদাতারা আপনার ক্রেডিট রিপোর্টের এই অংশটি ব্যবহার করে সিদ্ধান্ত নিতে পারেন যে আপনি ঋণের জন্য একটি ভাল ঝুঁকি কিনা। এটি আপনার ঋণের পরিমাণের দ্বারা প্রভাবিত হয়, তাই ন্যূনতম ক্রেডিট কার্ড পেমেন্ট করার মাধ্যমে অতিরিক্ত সুদ অবশ্যই ক্রেডিট ব্যবহার অনুপাতের নীচের লাইনের উপর খারাপ প্রভাব ফেলে . আপনি আপনার ক্রেডিট সীমা দ্বারা ভাগ করে বর্তমানে আপনার কত পাওনা রয়েছে তা নিয়ে আপনি আপনার অনুপাত গণনা করেন। যখন আপনার ক্রেডিট কার্ড ব্যালেন্স বেড়ে যায়, আপনার অনুপাত বেড়ে যায়। যেমনটি আমরা বলেছি, এটি লোনের জন্য যোগ্যতা অর্জন করা কঠিন করে তোলে, হাউজিং ভাড়া, গাড়ি ভাড়া এবং নতুন ক্রেডিট আবেদনের যোগ্যতা উল্লেখ না করা।

আসুন দেখে নেওয়া যাক - ধরা যাক আপনার মোট ক্রেডিট সীমা আট হাজার ডলার ($8,000)। এটাও বলা যাক যে সেই সীমার বাইরে, আপনার এখন যা পাওনা তা মোট ছয় হাজার ডলার ($6000)। যদি আমরা দ্বিতীয় সংখ্যাটিকে প্রথম সংখ্যা দিয়ে ভাগ করি তাহলে আমরা 0.75, বা পঁচাত্তর শতাংশ (75%)।

এটি একটি অত্যন্ত উচ্চ ক্রেডিট ব্যবহার স্কোর। এমনকি ঋণ বিবেচনা করার আগে ব্যাঙ্কগুলি এটি 43 শতাংশ (43%) এর বেশি চায় না। ব্যক্তিগত অর্থ পরিকল্পনাকারীরা পরামর্শ দেন যে আপনি যদি সত্যিই ক্রেডিট পাওয়ার যোগ্য বলে বিবেচিত হতে চান তবে আপনি এটিকে ত্রিশ শতাংশ (30%) এর বেশি রাখবেন না।

চলুন মোকাবেলা করা যাক; বেশির ভাগ লোকই ন্যূনতম ক্রেডিট কার্ড পেমেন্ট করছে কারণ এর পরিমাণ এত বেশি যে তারা ব্যালেন্স পরিশোধ করতে পারে না। যদি এটি আপনার অবস্থা হয়, আপনার কি করা উচিত?

যদি আপনি সম্পূর্ণ অর্থ প্রদান করতে না পারেন, তাহলে আপনাকে অন্তত ন্যূনতম অর্থপ্রদান করতে হবে। দেরী ফি বাড়ানো এবং ক্রেডিট কার্ড কোম্পানীর সাথে খারাপ অবস্থান পাওয়া আপনাকে কেবল একটি গভীর গর্ত খনন করবে। আপনাকে সেই মাউন্টিং সুদের পেমেন্টগুলি কমাতে হবে, এবং আপনি ক্রেডিট কার্ডের ঋণের মীমাংসা বনাম সম্পূর্ণ অর্থ প্রদানের বিষয়টি বিবেচনা করতে চাইতে পারেন। এখানে কয়েকটি ধাপ সাহায্য করতে পারে:

ক্রেডিট কার্ডে ন্যূনতম অর্থপ্রদান করার বিপদ সম্পর্কে আমাদের দৃষ্টিভঙ্গি গুটিয়ে নেওয়ার জন্য কিছু প্রায়শই জিজ্ঞাসিত প্রশ্ন এবং উত্তর দেখি।