এই পোস্টে, আমি আপনাকে দেখাতে যাচ্ছি কিভাবে আপনার বাজেটে ডেভ রামসে বাজেট শতাংশ ব্যবহার করবেন। প্রকৃতপক্ষে, এই সঠিক শতাংশ যে আমি ব্যবহার করতাম গভীর ঋণ থেকে সম্পদ সঞ্চয় করার জন্য। আসুন বাজেটের সুবিধাগুলি দেখে শুরু করি।

একটি বাজেট একটি নির্দিষ্ট সময়সীমার মধ্যে আপনার অর্থের জন্য একটি লিখিত পরিকল্পনা। এটি আপনাকে আপনার আর্থিক সীমাবদ্ধতা বিবেচনায় নিয়ে আপনার অর্থ ব্যয় করার সামর্থ্যের বিষয়ে গভীরভাবে উপলব্ধি করে।

একটি ছাড়া, আপনি প্রতিটি চকচকে, আপনার নজর কেড়ে যে বস্তুতে টাকা টস করবেন। একটি বাজেট থাকা আপনাকে ট্রেড-অফগুলি সম্পর্কে সাবধানে চিন্তা করতে সাহায্য করবে যা আপনি করতে ইচ্ছুক৷

৷বাজেট আপনার আর্থিক স্বাস্থ্যের জন্য অনেক সুবিধা প্রদান করবে।

কিছু গবেষণা করুন, এবং আপনি বুঝতে পারবেন যে বেশিরভাগ ধনী পরিবার বিশ্বস্তভাবে একটি বাজেটের সাথে লেগে থাকার মাধ্যমে তাদের সম্পদ অর্জন করে এবং বৃদ্ধি করে।

আপনার বাজেট করা উচিত যদি আপনি হন:

ফোর্বসের মতে, আপনি যখন স্পষ্টভাবে আপনার লক্ষ্যগুলি লিখিতভাবে বর্ণনা করেন বা লিখে রাখেন, তখন আপনার সেগুলি অর্জনের সম্ভাবনা 1.4 গুণ বেশি হয় .

বিশ্বাস হচ্ছে না?

আর্থিক স্থিতিশীলতা বজায় রাখা কঠিন হতে পারে, বিশেষ করে যদি আপনি বাজেট বা আপনার ব্যক্তিগত খরচ ট্র্যাক করতে অভ্যস্ত না হন। যাইহোক, আপনার বাজেট তৈরি করা এবং লেগে থাকা উচিত এমন বেশ কয়েকটি ভাল কারণ রয়েছে।

আপনি কীভাবে আপনার কষ্টার্জিত অর্থ ব্যয় করবেন এবং সংরক্ষণ করবেন সে সম্পর্কে একটি বাজেট আপনাকে ইচ্ছাকৃত হতে দেয়।

আপনার টাকা কোথায় গেল তা ভেবে দেখার পরিবর্তে আপনিই বলবেন কোথায় যেতে হবে।

আপনি সিদ্ধান্ত নিতে পারবেন যে আপনি একটি নতুন গাড়ি বা ছুটির মতো দীর্ঘমেয়াদী সুবিধার জন্য স্টারবাকসে প্রতিদিনের কফি পরিদর্শনের মতো স্বল্প-মেয়াদী ব্যয় পরিত্যাগ করতে চান কিনা৷

বাজেট আপনাকে আপনার পরিবারের আর্থিক স্বাস্থ্যের একটি সঠিক চিত্র দেবে। আপনার লক্ষ্যগুলি ম্যাপ করে, আপনি অযত্নে ব্যয় করা এড়ান।

আপনি যখন জানেন যে কত টাকা আসছে, কত দ্রুত তা বেরিয়ে যায় এবং আপনি কী খরচ করেন, আপনি ট্র্যাকে থাকবেন।

বাজেট আপনাকে আপনার স্বল্প-মেয়াদী এবং দীর্ঘমেয়াদী লক্ষ্যগুলির পরিকল্পনা করতে এবং সেগুলির দিকে পথ তৈরি করতে দেয়৷

এখানে তিক্ত সত্য:অর্থ বিবাহের একটি চাপপূর্ণ অংশ। অর্থের লড়াই বিবাহবিচ্ছেদের প্রধান কারণ, অবিশ্বাসের পরে দ্বিতীয়।

আপনি যদি আপনার অর্থ আপনার উল্লেখযোগ্য অন্যের সাথে ভাগ করে নেন, তাহলে একই আর্থিক পৃষ্ঠায় থাকা কঠিন হতে পারে।

উন্মুক্ত এবং সৎ যোগাযোগ সর্বদা বিবাহে জয়ী হয়। একটি বাজেট আপনাকে অসঙ্গতিগুলি সনাক্ত করতে সক্ষম করবে এবং আপনি কীভাবে অর্থ ব্যবহার করবেন সে সম্পর্কে কথা বলতে পারেন।

অনেক বেশি লোক তাদের কাছে নেই এমন অর্থ ব্যয় করে—এবং আমরা এটি সবই ক্রেডিট কার্ডের জন্য ঋণী! প্লাস্টিকের যুগ মানুষকে তাদের সাধ্যের বাইরে বাঁচিয়ে দিয়েছে।

ValuePenguin-এর সাম্প্রতিক অনুসন্ধান অনুসারে, অক্টোবর 2019 পর্যন্ত আমেরিকান পরিবার প্রতি মধ্যম ক্রেডিট কার্ড ঋণ $2,300।

আপনার অর্থকে সঞ্চয় এবং ব্যয়ের বিভাগগুলিতে ভাগ করে, আপনার আর্থিক পরিস্থিতির একটি দৃশ্যমান উপস্থাপনা থাকবে। এইভাবে, আপনি জানতে পারবেন কোন বিভাগ কোন অংশ নেয়।

একটি বাজেট আপনার রসিদ, বিল এবং আর্থিক বিবৃতি সংগঠিত করার জন্য একটি রেফারেন্স হতে পারে।

আপনার ঋণ দ্রুত পরিশোধ করে এবং আপনার উপায়ের মধ্যে বসবাস করে, আপনি আপনার মাসিক বাজেটের মধ্যে বসবাস করতে অভ্যস্ত হয়ে যাবেন।

আপনি যখন কম অর্থ ব্যয় করেন, তখন অতিরিক্ত আয় পাওয়া যায়। অতিরিক্ত আয় একটি আর্থিক মার্জিন হিসাবে বিবেচিত হয়।

দীর্ঘস্থায়ী আর্থিক নিরাপত্তা তৈরির জন্য অতিরিক্ত অর্থ কোথায় প্রয়োগ করবেন তা বেছে নেওয়া আপনার উপর নির্ভর করে।

আপনার বাজেটের মধ্যে থাকার জন্য প্রতিশ্রুতিবদ্ধ করা আপনাকে আপনার ব্যয়ের অভ্যাসগুলি ঘনিষ্ঠভাবে দেখতে দেবে। আপনি যদি নিজেকে অযত্নে ব্যয় করতে দেখেন তবে আপনি আপনার ব্যয় করার অভ্যাস পুনর্বিবেচনা করবেন।

আপনার কি 20টি ডিজাইনার হ্যান্ডব্যাগ দরকার? আপনার ব্যয়বহুল বর্ধিত কেবল প্ল্যানে আপনি কতগুলি চ্যানেল দেখেন?

নিজেকে এই ধরনের প্রশ্ন জিজ্ঞাসা করা অর্থের প্রতি আপনার মানসিকতা পরিবর্তন করতে পারে এবং আপনাকে আপনার আর্থিক লক্ষ্যগুলিতে পুনরায় ফোকাস করতে দেয়।

একটি বাজেট আপনাকে নতুন খরচের অভ্যাস গড়ে তুলতে সাহায্য করবে যা আপনি সময়ের সাথে বজায় রাখতে পারেন। কিছুক্ষণ ইতিবাচক অভ্যাস অনুশীলন করার পরে, আপনি প্রকৃত অগ্রগতি দেখতে শুরু করবেন।

জীবন বিস্ময়ে পূর্ণ, এবং জিনিসগুলি চোখের পলকে পরিবর্তিত হতে পারে। যখন আপনি ভেবেছিলেন যে আপনি আপনার আর্থিক জলাবদ্ধতা থেকে বেরিয়ে এসেছেন, তখন এলোমেলো ঘটনা ঘটবে এবং আপনাকে আবার স্কোয়ার ওয়ানে ঠেলে দেবে।

কিছু কারণে, অপ্রত্যাশিত ব্যয়গুলি সবথেকে খারাপ সময়ে একবারে উঠে আসে। আপনি রান্নাঘরের মেঝেতে আপনার পাত্র সাঁতার দিয়ে স্বাগত জানাতে হাসপাতালের ট্রিপ থেকে বাড়ি ফিরছেন। এজন্য আপনার জরুরি তহবিল দরকার।

বাজেট একটি জীবন্ত দলিল। আপনার জীবনে পরিবর্তন ঘটলে আপনার বাজেট আপডেট করা প্রয়োজন। এই ধরনের পরিবর্তন পরিবারের খরচ বাড়াতে পারে। আমার নিরাপত্তা বেষ্টনী না থাকলে, আমি হয়তো কখনোই ঋণ থেকে নিজেকে বের করে আনতে পারতাম না।

আপনি কি ঋণমুক্ত হতে চান? ওয়েল, এটা সম্ভব, এবং এটি সব একটি বাজেট দিয়ে শুরু হয়! আপনার ঋণ বোঝা খুবই গুরুত্বপূর্ণ!

ঋণ দুই প্রকার:ভাল ঋণ এবং খারাপ ঋণ। এর অর্থ হল বন্ধকের মতো ঋণ নেওয়া অগত্যা একটি খারাপ ধারণা নয় যদি আপনি এটি সামর্থ্য করতে পারেন।

তাহলে কিভাবে একটি বাজেট আপনাকে সাহায্য করবে?

প্রথমত, একটি বাজেট আপনাকে দেখাবে যে আপনি কতটা ঋণ বহন করতে পারেন। তারপর, ক্রমবর্ধমান সঞ্চয় দ্বারা, আপনার অর্থের উপর কম চাপ থাকবে কারণ আপনি দ্রুত আপনার ঋণ পরিশোধ করতে সক্ষম হবেন।

হয়তো আপনি এই দৃশ্যকল্প সম্পর্কিত করতে পারেন; "কিছু" অনলাইন শপিং করা শুধুমাত্র অনুশোচনার সাথে পরের দিন জেগে ওঠার জন্য।

একটি বাজেটের সাথে, আপনাকে আর ভাবতে হবে না যে আপনি ছুটি কাটাতে বা বড় কেনাকাটা করতে পারবেন কিনা। এটি আপনাকে মজা করার জন্য বাজেট করার অনুমতি দেবে।

আপনি কিভাবে মাসের শেষে ক্রেডিট কার্ডের বিল পরিশোধ করবেন তা ভেবে না ভেবে কনসার্টে অংশ নেওয়া, বন্ধুদের সাথে বাইরে যাওয়া বা একটু স্প্লার্জিং করার কল্পনা করুন।

সন্ত্রস্ত, ডান? একটি বাজেট আপনাকে দোষী বোধ না করে মজা করতে দেবে।

আপনি যখন সুদ, জরিমানা এবং দেরী ফি এর মতো অপ্রয়োজনীয় ব্যয়গুলি সনাক্ত করেন এবং পরিত্রাণ পান, তখন সংরক্ষিত অর্থ দ্রুত যোগ হতে পারে।

যখন আপনি আপনার খরচ এবং খরচ সম্পর্কে সচেতন হন, আপনার পরিস্থিতি উপেক্ষা করার পরিবর্তে, আপনার আরও বেশি অর্থ রাখা সহজ হবে।

উপরের জীবন-বর্ধক সুবিধাগুলি হিমশৈলের টিপ মাত্র। অগণিত অন্যান্য সুবিধাগুলি আপনার অর্থের উপর স্থায়ী প্রভাব ফেলবে এবং আপনাকে আপনার অর্থের সাথে শান্তিতে থাকতে সাহায্য করবে।

তাই অপেক্ষা করবেন না! বাজেট শুরু করার সময়!

অন্যান্য দক্ষতার মতো, অর্থ ব্যবস্থাপনা এমন কিছু যা আপনি শিখেন। প্রতি মাসে আপনার টাকা কোথায় যায় তা জানা আপনার টাকা দিয়ে সফল হওয়ার একটি প্রমাণিত উপায়।

বিভাগ দ্বারা আপনার বাজেট শতাংশ বিভক্ত করা আপনাকে একটি ভাল ছবি দেবে। এই ধরনের স্বচ্ছতার সাথে, আপনি আপনার অর্থ দিয়ে স্মার্ট সিদ্ধান্ত নিতে সক্ষম হবেন।

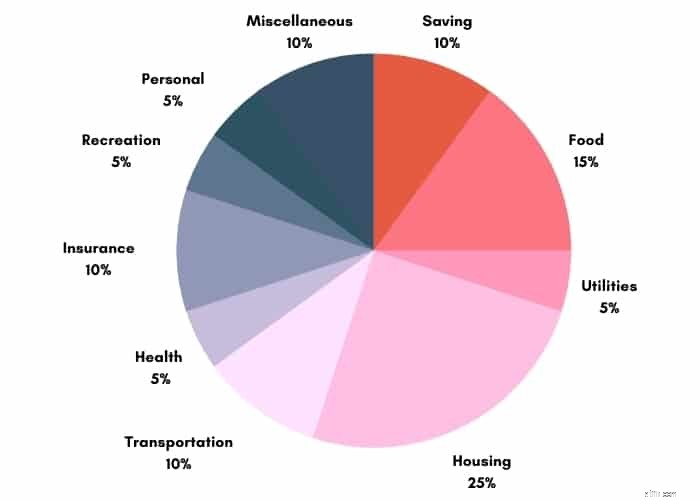

ডেভ রামসে বাজেট শতাংশের জন্য এই সুনির্দিষ্ট এবং কার্যকর কৌশল নিয়ে এসেছেন। Ramsey সবার চায়ের কাপ নাও হতে পারে, কিন্তু তার বাজেটের বিভাগগুলি ব্যবহারিক, বোঝা সহজ এবং অনুসরণ করা সহজ।

আপনাকে আপনার বাজেটকে 11টি বর্ণনামূলক গ্রুপে ভাগ করতে হবে। এটি প্রথমে অপ্রতিরোধ্য মনে হতে পারে, কিন্তু আপনি আপনার প্রয়োজনের সাথে মানানসই করার জন্য এটিকে টুইক করার পরে, জিনিসগুলি সহজ-আরাম হয়ে যাবে।

অবশ্যই, আমরা সবাই আলাদা, আমাদের বাজেটের মতোই। ব্যক্তিগত অর্থ হল, ভাল, …ব্যক্তিগত।

বাজেটের সাথে অনেক ফ্যাক্টর জড়িত। পার্থক্য থাকা সত্ত্বেও, এই বাজেট কৌশল অনুসরণ করা আপনাকে আর্থিক স্বাধীনতা অর্জনে সহায়তা করবে।

Ramsey আপনার আয়ের 10% দেওয়ার উকিল৷ ফেরত দেওয়ার সুযোগ খোঁজা নিজেকে আরও ভাল করার একটি দুর্দান্ত উপায়।

আপনি আপনার সময় বা অর্থ দিয়ে এটি করতে পারেন. এমনকি আপনি কতটা দিতে পারেন তার কোনও ক্যাপ না থাকলেও, এটি এটির জন্য পরিকল্পনা করতে সহায়তা করে।

আপনি প্রতি মাসে আপনার আয়ের একটি অংশ একটি দাতব্য প্রতিষ্ঠান, গির্জা, পশু আশ্রয় বা আপনার পছন্দের যোগ্য কারণকে দান করতে পারেন।

আপনি যদি কোনো সংস্থা খুঁজে না পান বা দান করার কারণ না পান, তাহলে Uber ড্রাইভার, ওয়েটার, পার্কিং অ্যাটেনডেন্ট ইত্যাদিকে যে পরিমাণ টিপ দিচ্ছেন তা বাড়ানোর কথা বিবেচনা করুন।

আপনি জরুরী অবস্থার জন্য কিছু টাকা রেখে দিতে পারেন যেমন চাকরি ছেড়ে দেওয়া, বিনিয়োগের দিকে, তাড়াতাড়ি অবসর নেওয়া, বা অন্যান্য সঞ্চয় লক্ষ্য।

খাদ্য একটি অনিবার্য ব্যয়, এবং প্রায়শই আপনার বাজেটের এলাকা যেখানে জিনিসগুলি উতরাইতে যেতে শুরু করে।

প্রতি মাসে খাবারের খরচ যাতে নিয়ন্ত্রণের বাইরে না যায় সেদিকে আমি নজর রাখি। খাদ্য দুটি প্রধান বিভাগে বিভক্ত করা যেতে পারে:মুদি কেনাকাটা এবং বাইরে খাওয়া।

খাবারের প্রস্তুতির কথা বিবেচনা করুন যদি আপনি প্রস্তাবিত সীমার মধ্যে থাকতে না পারেন যাতে খাবারের খরচ কম হয়। এখানে গ্রোসারিতে বিপুল অর্থ সাশ্রয় করার বিষয়ে আরও জানুন।

নতুন বাজেটকারীরা প্রায়শই এই বিভাগটিকে উপেক্ষা করে। এই বিভাগে কেবল, বিদ্যুৎ, গ্যাস, সেল ফোন প্ল্যান এবং ইন্টারনেট সহ আপনার বাজেটের সমস্ত প্রয়োজনীয় খরচ অন্তর্ভুক্ত রয়েছে।

মনে রাখবেন যে এই খরচগুলি সারা বছর ধরে ওঠানামা করতে পারে। আপনি তারের উপর আবদ্ধ? এখানে কেবল টিভির ছয়টি বিকল্প রয়েছে।

সম্পত্তি কর, বীমা, ভাড়া/মর্টগেজ, প্রাইভেট মর্টগেজ ইন্স্যুরেন্স (PMI), এবং বাড়ির মালিক সমিতির (HOA) ফি আবাসন খরচের আওতায় পড়তে হবে।

এই বিভাগটি আপনার মাসিক টেক-হোম বেতনের এক চতুর্থাংশের জন্য দায়ী।

গাড়ির রেজিস্ট্রেশন, জ্বালানি, তেল পরিবর্তন, নিরাপত্তা, রক্ষণাবেক্ষণ, বাস/রাইড মানি, পার্কিং, টোল ফি সহ সব ধরনের পরিবহন, ব্যক্তিগত বা পাবলিক, সবই পরিবহন বিভাগে অন্তর্ভুক্ত।

যদি গাড়ির খরচ আপনাকে অভিভূত করে, তাহলে আপনি আপনার গাড়ি পার্ক করে রাখতে পারেন এবং পাবলিক ট্রানজিট বেছে নিতে পারেন, বাইক চালাতে পারেন বা আপনার গন্তব্যে হেঁটে যেতে পারেন।

আপনি অর্থ সাশ্রয় করবেন এবং আপনার কার্বন পদচিহ্ন হ্রাস করবেন। আপনার গাড়িটি বাড়িতে রেখে যাওয়ার সমস্ত দুর্দান্ত কারণ!

কেউ জরুরী কক্ষে ভ্রমণ করার পরিকল্পনা করে না, তবে কিছু সময়ে, আপনি চিকিৎসা বিল এবং স্বাস্থ্য-সম্পর্কিত খরচ বহন করবেন যা বীমা দ্বারা আচ্ছাদিত নয়।

এটি সক্রিয় হতে এবং এটির জন্য পরিকল্পনা করতে সহায়তা করে। আপনার মনে শান্তি থাকবে এটা জেনে যে আপনার যদি কখনো চিকিৎসার প্রয়োজন হয় তাহলে আপনি কভার করেছেন।

এই বিভাগে আপনি আপনার FSA এবং HSA-এর জন্য অর্থ প্রদান করতে পারেন।

বীমা হল আরেকটি বাজেটের বিভাগ যেখানে আপনি এটি ব্যবহার করবেন না আশা করার জন্য অর্থ প্রদান করেন।

আপনার বর্তমান জীবন অবস্থানের উপর নির্ভর করে,

এই বিভাগের অধীনে পড়ে।

এই বিষয়শ্রেণীতে অন্তর্ভুক্ত বিনোদন যেমন:

কখনও কখনও, আপনি আপনার অপরাধ মুক্ত বিচক্ষণ অর্থ

এ ব্যয় করতে চানএই বিভাগটি আপনাকে এই ধরনের খরচের জন্য কভার করেছে।

বিবিধ বিভাগ হল যেখানে আপনি আপনার বাজেটে ভুলে যেতে পারেন এমন কিছুর জন্য অর্থ রেখে দেন।

আপনি সবসময় উপেক্ষা করা জিনিস আছে. এই বিভাগটি নিশ্চিত করে যে আপনি প্রতিটি খরচের জন্য হিসাব করেছেন।

ডেভ রামসে বাজেট শতাংশের শ্রেণীতে ঋণ একটি বিভাগ নয়। যাইহোক, Ramsey আপনার নন-মর্টগেজ ঋণ, যেমন ক্রেডিট কার্ড বা স্টুডেন্ট লোনের প্রতি যতটা সম্ভব রাখার পরামর্শ দেয়।

একটি বাজেট একটি মূল্যবান সম্পদ যা আপনাকে দ্রুত ঋণ পরিশোধ করতে সক্ষম করবে।

আমরা উপরে যে বাজেটের বিভাগগুলি ভাগ করেছি তা হল কয়েকটি উপায়ের মধ্যে একটি যা আপনি আপনার বাজেট গঠন করার সিদ্ধান্ত নিতে পারেন।

আপনার বিভিন্ন বাজেটের বিভাগ থাকতে পারে যা আপনি বাদ দিতে চান না। আপনার মাসিক বাজেট তৈরি করতে, আমাদের তালিকাভুক্ত বিভাগগুলি নিন এবং আপনার বর্তমান বাজেট বিশ্লেষণ করতে একটি ব্লুপ্রিন্ট হিসাবে ব্যবহার করুন৷

আপনি নিজেকে প্রশ্ন করতে পারেন যেমন আপনার বাজেটের কোন ক্ষেত্রগুলি প্রস্তাবিত নির্দেশিকাগুলির মধ্যে/বাইরে রয়েছে — ভবিষ্যতে কি কোনও বিভাগ বাড়বে/কমবে৷

এখানে, আপনি কীভাবে বাজেট তৈরি করবেন তা শিখতে পারেন। আপনি উপরে তালিকাভুক্ত প্রতিটি বিভাগের জন্য অর্থ বাজেট করার জন্য নগদ খাম সিস্টেম ব্যবহার করতে পারেন।

আপনি যদি একটি স্প্রেডশীট ব্যবহার করতে না চান তবে আপনি শুরু করতে EveryDollar অ্যাপটি ব্যবহার করতে পারেন।

অ্যাপটি রামসির অর্থ নীতি এবং তার ঋণ স্নোবল পরিশোধের কৌশলের উপর নির্ভর করে।

নিবন্ধন করার পরে, আপনাকে এক বা একাধিক অর্থ লক্ষ্য চয়ন করতে এবং কয়েকটি ব্যক্তিগতকৃত প্রশ্নের উত্তর দিতে বলা হবে।

তারপরে আপনি আপনার আয়, ব্যয়, প্রদান এবং ঋণের পরিসংখ্যান লিখবেন।

ডেভ রামসে পদ্ধতিটি কার্যকর তা অস্বীকার করার কিছু নেই, তবে এটি আপনার একমাত্র বিকল্প হওয়া থেকে অনেক দূরে।

আপনি যদি এটি এতদূর করে থাকেন এবং আপনি এখনও জানেন না যে আপনার কোথায় শুরু করা উচিত, এখানে তিনটি জনপ্রিয় বাজেট কৌশল রয়েছে:

যদি ডেভ রামসে বাজেটের শতাংশ খুব বেশি কাজ বলে মনে হয়, চিন্তা করবেন না। 50/20/30 নিয়ম হল একটি স্পষ্ট কৌশল যা আপনাকে আপনার বর্তমান অর্থকে তিনটি বাজেটের বিভাগে ভাগ করতে দেয়:

প্রয়োজনের মধ্যে একটি শালীন জীবনযাপনের জন্য আপনাকে যে বিলগুলি দিতে হবে তা অন্তর্ভুক্ত৷ যেমন:

20 শতাংশ সঞ্চয় ভবিষ্যতের জন্য আপনার আর্থিক নিরাপত্তা নিশ্চিত করবে। এই বিভাগে সঞ্চয় রয়েছে যেমন:

কোনো অবস্থাতেই সঞ্চয় বা অপ্রয়োজনীয় জিনিসের জন্য আপনার এই শতাংশের সাথে আপস করা উচিত নয়

অপ্রয়োজনীয় জিনিসগুলি এমন জিনিস যা জীবনকে কিছুটা সহজ এবং পছন্দসই করে তোলে। তাদের আপনার অর্থের 30 শতাংশ নেওয়া উচিত এবং এতে অন্তর্ভুক্ত করা উচিত:

বাজেটের জন্য 50/20/30 নিয়মের একমাত্র সমস্যা হল পরিবর্তনশীলতার জন্য খুব বেশি জায়গা রয়েছে।

বিপরীত বা পশ্চাৎমুখী বাজেট হচ্ছে যখন আপনি বুঝতে পারবেন আপনার কতটা সঞ্চয় করতে হবে এবং প্রথমে আপনার সেভিংস অ্যাকাউন্ট পরিশোধ করতে হবে।

এই পদ্ধতিটি আপনি যতক্ষণ না আপনি প্রথম ধাপ অনুসরণ করেন এবং প্রথমে নিজেকে অর্থ প্রদান করেন ততক্ষণ পর্যন্ত আপনি যে কোনো উপায়ে বাকি অর্থ ব্যয় করতে পারবেন।

কারণ আপনি সঞ্চয় করার দিকে মনোনিবেশ করেন, আপনার যা নেই তা আপনি ব্যয় করতে পারবেন না। আপনি যখন আপনার সঞ্চয় করা অর্থের পরিমাণ বাড়ান, এটি স্বাভাবিকভাবেই আপনার ব্যয়ের পরিমাণ হ্রাস করে এবং এটি আপনাকে আপনার ব্যয়কে অগ্রাধিকার দেয়।

বেশির ভাগ লোকই দেখতে পায় যে ধীরে ধীরে বেশি সঞ্চয় করা তাদের এমন জিনিসের খরচ কমাতে বাধ্য করে যা তাদের সত্যিই প্রয়োজন নেই।

একটি শূন্য-ভিত্তিক বাজেট মানে প্রতিটি ডলারকে একটি কাজ বরাদ্দ করা। এই ধরনের বাজেটের সাথে, টেকনিক্যালি, আপনার দখলে কোনো অনির্ধারিত অর্থ থাকা উচিত নয়।

আপনার সমস্ত তহবিল শূন্যে বরাদ্দ করা উচিত। এটি আপনাকে আপনার অর্থের চূড়ান্ত নিয়ন্ত্রণ দেয়।

এটা পেঁচানো পেতে না; একটি শূন্য-ভিত্তিক বাজেটের অর্থ এই নয় যে আপনার কাছে কোন টাকা অবশিষ্ট নেই। পরিবর্তে, বাজেটে শূন্য ডলারে না পৌঁছানো পর্যন্ত আপনাকে প্রতি ডলার বাজেট করতে হবে।

কেনাকাটা এবং ছুটিতে যাওয়ার মতো মজার জিনিসগুলিও আপনার বাজেটে অন্তর্ভুক্ত করা যেতে পারে। এইভাবে, আপনি নিশ্চিত করতে পারেন যে প্রতিটি একক ডলার আপনার জন্য কাজ করছে।

আপনি ডেভ র্যামসে বাজেটের শতাংশ বেছে নিন বা 50/20/30 বাজেটের জন্য যান, এই সিস্টেমগুলির মধ্যে একটি বাস্তবায়ন করা আপনাকে আপনার অর্থ সম্পর্কে আরও ভাল সিদ্ধান্ত নিতে সাহায্য করবে৷

মনে রাখবেন যে উপরের প্রতিটি বাজেট পদ্ধতি আপনার ব্যক্তিগতকৃত বাজেট তৈরি করার জন্য আপনার জন্য একটি সূচনা বিন্দু মাত্র।

তারা আপনার পরিবারের জন্য অর্থপূর্ণ না হলে আপনাকে তাদের অনুসরণ করতে হবে না। শুরু করতে সেগুলি ব্যবহার করুন, তারপর আপনার নিজের প্রয়োজনে আপনার বাজেট পরিবর্তন করুন৷

৷70/20/10 নিয়ম হল একটি সাধারণ নির্দেশিকা যা আপনাকে একটি সুষম বাজেট তৈরি করতে সাহায্য করতে পারে।

নিয়মটি বলে যে আপনার আয়ের 70% অপরিহার্য ব্যয়ের দিকে যেতে হবে যেমন:

20% আর্থিক লক্ষ্যগুলির জন্য আলাদা করা উচিত, যেমন:

অবশেষে, 10% বিবেচনামূলক ব্যয়ের জন্য ব্যবহার করা যেতে পারে, যেমন:

যদিও 70/20/10 নিয়ম একটি সহায়ক সূচনা বিন্দু, এটি মনে রাখা গুরুত্বপূর্ণ যে প্রত্যেকের আর্থিক পরিস্থিতি অনন্য। আপনার নিজের আয় এবং ব্যয়ের উপর ভিত্তি করে আপনাকে শতাংশ সমন্বয় করতে হতে পারে।

উদাহরণস্বরূপ, যদি আপনার প্রচুর পরিমাণে ঋণ থাকে তবে আপনি ঋণ পরিশোধের দিকে বেশি এবং সঞ্চয়ের দিকে কম রাখতে চাইতে পারেন। শেষ পর্যন্ত, লক্ষ্য হল এমন একটি বাজেট তৈরি করা যা আপনার চাহিদা পূরণ করে এবং আপনাকে আপনার আর্থিক লক্ষ্যে পৌঁছাতে দেয়।

কিছু পণ্য আছে যা আমি আপনাকে একটি বাজেট তৈরি করতে এবং এটিকে আটকে রাখতে সাহায্য করার জন্য সুপারিশ করি। আপনি যদি আপনার বাজেট সেট আপ করার জন্য কাজ করে থাকেন, তাহলে নির্দ্বিধায় অনলাইন বাজেট ওয়ার্কশীটটি একটি প্রারম্ভিক পয়েন্ট হিসাবে ব্যবহার করুন৷

এটি আপনাকে আপনার বাজেট তৈরি করতে এবং এটির উপর আপনাকে সহজ নিয়ন্ত্রণ দিতে সহায়তা করবে। এটি ব্যবহার করতে, আপনার আয়ের উত্স এবং প্রত্যাশিত ব্যয়গুলি ওয়ার্কশীটে ইনপুট করুন।

আপনার ব্যক্তিগত অর্থ প্রতিফলিত করার জন্য আপনি সুবিধামত আপনার পছন্দ অনুযায়ী সারি যোগ/মুছে ফেলতে পারেন। বাজেট অ্যাপ ট্র্যাকিং এবং শ্রেণীকরণ সহজ করে তোলে খরচ.

তারা আপনার সময় বাঁচাবে, এবং সঠিকভাবে ব্যবহার করা হলে, আপনার অর্থ সাশ্রয় হবে। অ্যান্ড্রয়েড এবং আইওএস উভয় ডিভাইসের জন্যই বেশ কয়েকটি বাজেটিং অ্যাপ উপলব্ধ।

এখানে চেক আউট মূল্য বাজেট জন্য ছয় সেরা Apps আছে. এছাড়াও, মুদ্রণযোগ্য আমার বিনামূল্যের পারিবারিক বাজেট ওয়ার্কশীট ডাউনলোড করতে এখানে ক্লিক করুন।

এটি আপনাকে আপনার সমস্ত আয় এবং ব্যয় নির্ধারনের একটি জায়গা দেবে। এইভাবে, আপনি দেখতে পারবেন আপনার টাকা কোথায় যাচ্ছে।

আপনি যদি আপনার ব্যাঙ্ক অ্যাকাউন্ট এবং পে স্টাবগুলি যাচাই করে থাকেন এবং আপনার সমস্ত অর্থ কোথায় যায় তা নিয়ে প্রশ্ন করেন, ডেভ রামসে-এর বাজেট শতাংশ ব্যবহার করা শেখা আপনার জন্য!

আপনার অর্থ পরিচালনার জন্য বাজেট হচ্ছে মৌলিক এবং একক সবচেয়ে কার্যকরী হাতিয়ার। বাজেটকে অতিরিক্ত কাজ এবং এমন একটি টুল হিসেবে দেখবেন না যা আপনাকে জিনিস উপভোগ করা থেকে বিরত রাখবে।

বাজেট আপনাকে দেখাবে কিভাবে আপনি আপনার অর্থ বরাদ্দ করেন এবং আপনার সীমাবদ্ধতার উপর ভিত্তি করে আপনাকে কোন জিনিসগুলি উপভোগ করতে হবে তার পছন্দগুলি প্রদান করে৷

এই মনে রাখবেন; বাজেট করা আপনাকে অসতর্ক খরচের অভ্যাস থেকে বাঁচায় না। এটি আপনাকে কোর্সে থাকতে সাহায্য করার জন্য শুধুমাত্র একটি লক্ষ্য এবং রেফারেন্স প্রদান করে।