গ্রাহকদের কাছ থেকে চেক পেমেন্ট গ্রহণ করা আপনার বিক্রয় করার সম্ভাবনা বাড়িয়ে দিতে পারে, তবে এটি একটি মূল্যে আসে। আপনি যদি অপর্যাপ্ত তহবিল সহ লোকেদের কাছ থেকে জাল চেক বা চেক পান তবে আপনাকে ব্যাঙ্কের ফি, সময় নষ্ট এবং অর্থ হারানোর সাথে মোকাবিলা করতে হতে পারে। এই খারাপ চেক দুঃস্বপ্ন এড়াতে, চেক গ্রহণ করার জন্য কিছু মানক সতর্কতা অনুসরণ করুন।

একটি খারাপ চেক গ্রহণ করার অর্থ শুধুমাত্র আপনি যে তহবিল পাওনা তা পাবেন না, তবে আপনার ব্যাঙ্ক আপনাকে একটি অপ্রতুল তহবিল (NSF) ফিও নিতে পারে। কাগজের একটি স্লিপের উপর অনেক টাকা হারিয়েছে বলে মনে হচ্ছে, হাহ?

কীভাবে খারাপ চেকগুলি সম্পূর্ণভাবে এড়াতে হয় তা শিখে একটি জাল বা বাউন্স চেকের সাথে যুক্ত সময় এবং অর্থের অপচয় থেকে আপনার ছোট ব্যবসাকে রক্ষা করুন৷

সুতরাং, খারাপ চেক ঠিক কি? খারাপ চেক হল এমন চেক যা আপনি অনেক কারণে নগদ করতে পারবেন না, যার মধ্যে রয়েছে:

শুরু করার জন্য চেক গ্রহণ করার জন্য নিম্নলিখিত সাতটি সতর্কতা দেখুন৷

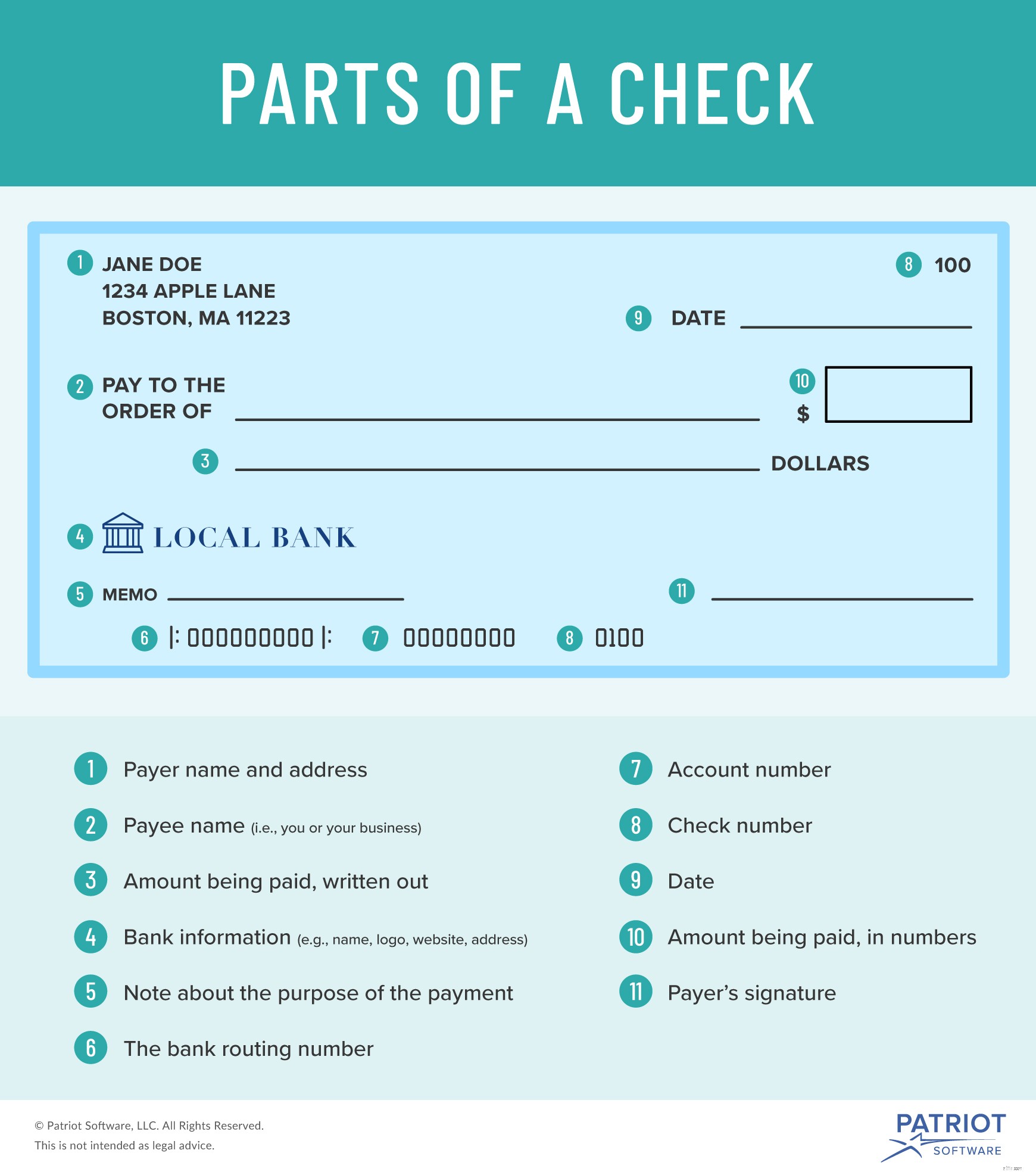

কোন ব্যাঙ্ক গ্রাহককে চেক ইস্যু করুক না কেন, সাধারণ তথ্য মানসম্মত হয়। যদি একটি চেকের কাছে এই মানক তথ্য না থাকে তবে এটি একটি জাল হতে পারে৷

৷

একটি বৈধ চেকের স্ট্যান্ডার্ড ফর্ম্যাটটি দেখুন:

যখন একজন গ্রাহক আপনাকে একটি চেক দেন, তখন নিশ্চিত করুন যে এটিতে নিম্নলিখিত তথ্য রয়েছে:

চেকের মূল অংশগুলি অনুপস্থিত থাকলে (যেমন, স্বাক্ষরের লাইন না থাকা), এটি গ্রহণ করবেন না।

নগদ অর্থের মতো, কিছু সুরক্ষা বৈশিষ্ট্য রয়েছে যা চেকের মধ্যে বোনা হয় যা প্রাপকদের একটি জাল চেক বনাম আসল চেকের মধ্যে পার্থক্য করতে সহায়তা করে৷

চেকটি আসল কিনা তা কীভাবে জানাবেন তা যদি আপনি জানতে চান তবে চেকের এই নিরাপত্তা বৈশিষ্ট্যগুলি দেখুন:

উপরের নিরাপত্তা বৈশিষ্ট্যগুলি অনুপস্থিত থাকলে আপনি প্রতারণামূলক চেকের সাথে মোকাবিলা করতে পারেন৷

একটি চেক বৈধ কিনা তা নিশ্চিত করতে গ্রাহককে শনাক্ত করতে বলুন। চেকের সাথে গ্রাহকের আইডির তথ্য তুলনা করুন।

গ্রাহকের আইডিতে অন্তর্ভুক্ত নিম্নলিখিত তথ্যগুলিতে বিশেষ মনোযোগ দিন:

মনে রাখবেন যে আইডি বনাম চেকের একটি ভিন্ন ঠিকানার অর্থ সবসময় এই নয় যে এটি জাল - এর অর্থ হতে পারে যে ব্যক্তিটি কেবল স্থানান্তরিত হয়েছে৷ যাইহোক, যদি ঠিকানাটি গ্রাহকের আইডিতে তালিকাভুক্ত একটি থেকে আলাদা হয় তবে আপনি চেক প্রত্যাখ্যান করতে পারেন।

একটি গ্রাহকের যোগাযোগের তথ্য পাওয়া সর্বদা একটি ভাল ধারণা, তারা আপনাকে যেভাবে অর্থ প্রদান করুক না কেন (যেমন, ভবিষ্যতের বিপণনের প্রচেষ্টার জন্য)।

তাদের যোগাযোগের তথ্য লিখুন যাতে আপনি পরে তাদের চেক ক্যাশ করতে না পারলে আপনি তাদের আটকে রাখতে পারেন।

চেক গ্রহণ করার সময় আপনি যে আরেকটি সতর্কতা অবলম্বন করতে পারেন তা হল গ্রাহককে আপনার সামনে এটিতে স্বাক্ষর করতে হবে। একটি পূর্ব-স্বাক্ষরিত চেক ইঙ্গিত করতে পারে যে এটি চুরি বা জাল।

আপনি গ্রাহকদের বর্তমান তারিখের সাথে চেকের তারিখ দিতেও বলতে পারেন। এইভাবে, আপনাকে চেকটি নগদ করার জন্য অপেক্ষা করার বিষয়ে চিন্তা করতে হবে না।

ফেডারেল ট্রেড কমিশনের মতে, বাউন্স হওয়া বা জাল চেক গ্রহণ করা সীমিত করার আরেকটি উপায় হল স্থানীয় শাখার ব্যাঙ্কগুলি থেকে সেগুলি গ্রহণ করা৷

শুধুমাত্র স্থানীয় ব্যাঙ্কগুলি থেকে চেক গ্রহণ করে, আপনি চেকটি বৈধ কিনা তা যাচাই করতে ব্যক্তিগতভাবে যেতে পারেন৷

আপনি যদি চেক পেমেন্ট গ্রহণ করার বিষয়ে চিন্তিত হন, তাহলে আপনি একটি চেক যাচাইকরণ পরিষেবা ব্যবহার করার সিদ্ধান্ত নিতে পারেন। অপর্যাপ্ত তহবিল সহ অ্যাকাউন্টধারীদের কাছ থেকে জাল চেক বা চেক গ্রহণ করা এড়াতে আপনি একটি যাচাইকরণ পরিষেবা ব্যবহার করতে পারেন৷

একটি চেক যাচাইকরণ পরিষেবা আপনাকে বলতে পারে যে গ্রাহকের চেক বাউন্স হওয়ার ইতিহাস আছে কিনা, অ্যাকাউন্টটি বৈধ এবং ভাল অবস্থানে আছে কিনা বা উভয়ই৷

আপনি যদি একটি খারাপ চেক গ্রহণ করা বন্ধ করে দেন, তাহলে গ্রাহকের কাছ থেকে তহবিল সুরক্ষিত করার জন্য আপনি কিছু জিনিস করতে পারেন। আপনি করতে পারেন:

দিনের শেষে, আপনাকে কেবল আপনার লোকসান কাটতে হবে এবং এগিয়ে যেতে হবে। যদি আপনি একটি খারাপ চেক থেকে তহবিল পেতে না পারেন, তাহলে আপনাকে অবশ্যই:

আপনি যদি সিদ্ধান্ত নেন যে চেক গ্রহণ করা আপনার ব্যবসার জন্য খুব ঝুঁকিপূর্ণ, তাহলে বিকল্পগুলি দেখুন। অন্যান্য অর্থপ্রদান পদ্ধতি অন্তর্ভুক্ত:

মনে রাখবেন যে অন্যান্য অর্থপ্রদান পদ্ধতির সাথেও জড়িত ঝুঁকি রয়েছে। উদাহরণ স্বরূপ, জাল বিল গ্রহণ এড়াতে টাকা জাল কিনা তা কীভাবে জানাবেন তা আপনার জানা উচিত। এবং, আপনি যদি ক্রেডিট কার্ড পেমেন্ট গ্রহণ করেন তাহলে চার্জব্যাক জালিয়াতির শিকার হতে পারেন।

আপনার ছোট ব্যবসার নীতি নিয়ে আসার আগে প্রতিটি অর্থপ্রদানের পদ্ধতি গ্রহণ করার সুবিধা এবং অসুবিধাগুলি বিবেচনা করুন৷

আপনি যে ধরনের অর্থপ্রদানের পদ্ধতি গ্রহণ করেন না কেন, লেনদেন রেকর্ড করার জন্য আপনার একটি নির্ভরযোগ্য সিস্টেম প্রয়োজন। আমরা এখানেই এসেছি। প্যাট্রিয়টের অনলাইন অ্যাকাউন্টিং সফ্টওয়্যার আপনার ছোট ব্যবসার আগত এবং বহির্গামী অর্থ ট্র্যাক করা সহজ করে তোলে। এখনই আপনার স্ব-নির্দেশিত ডেমো শুরু করুন!