ব্যবসা 31 মে, 2021 পর্যন্ত একটি পেচেক সুরক্ষা প্রোগ্রাম ঋণের জন্য আবেদন করতে পারে। 1 জুন, 2021 থেকে, SBA আর PPP ঋণের আবেদন গ্রহণ করছে না।

একটি পেচেক সুরক্ষা প্রোগ্রাম ক্ষমাযোগ্য ঋণ পাওয়ার জন্য অভিনন্দন! কিন্তু আপনি যদি ঋণ মাফ পেতে চান, তাহলে আপনাকে যোগ্য খরচের জন্য এটি ব্যবহার করতে হবে এবং বিস্তারিত রেকর্ড রাখতে হবে।

পেচেক প্রোটেকশন প্রোগ্রাম (পিপিপি) লোন অ্যাকাউন্টিং সম্পর্কে জানতে পড়ুন।

আপনি যদি PPP লোন মাফ চান, তাহলে আপনাকে অবশ্যই যোগ্য খরচগুলি কভার করতে এটি ব্যবহার করতে হবে, যা হল:

মনে রাখবেন যে PPP ঋণের প্রাথমিক লক্ষ্য হল কর্মচারীদের বেতনের উপর রাখা। সুতরাং, আপনাকে অবশ্যই আপনার লোনের কমপক্ষে 60% পে-রোল খরচের জন্য এবং 40% বা তার কম নন-পে-রোল খরচের জন্য ব্যবহার করতে হবে।

এছাড়াও আপনি আপনার পিপিপি ঋণের তহবিল ব্যবহার করতে পারেন অন্যান্য খরচ মেটাতে। যাইহোক, অযোগ্য খরচের জন্য আপনি যে ঋণ ব্যবহার করেন তার অংশ মাফ করা যাবে না।

আপনি যখন যোগ্য খরচ মেটাতে PPP লোন ব্যবহার করেন, তখন আপনাকে তা রেকর্ড করতে হবে। এবং আপনি যদি আপনার পিপিপি লোনটি অ-যোগ্য খরচ কভার করার জন্য ব্যবহার করেন, তাহলে আপনাকে অবশ্যই তা রেকর্ড করতে হবে।

আপনার পিপিপি ঋণ মাফ হয়েছে তা নিশ্চিত করতে, আপনাকে অবশ্যই আপনার অ্যাকাউন্টিং রেকর্ড আপ-টু-ডেট রাখতে হবে। আপনি আপনার পিপিপি ঋণের জন্য অ্যাকাউন্টিং শুরু করার আগে, এই পাঁচটি টিপস দেখুন।

একজন ব্যবসার মালিক হিসাবে, ব্যবসার জন্য একটি পৃথক ব্যাঙ্ক অ্যাকাউন্ট রাখা ভাল অভ্যাস। এবং, পিপিপি ঋণের ক্ষেত্রে আপনার একই কাজ করা উচিত।

আপনার PPP তহবিল এবং লেনদেনগুলিকে সংগঠিত রাখতে, আপনি যে PPP লোনের টাকা পান তার জন্য একটি পৃথক ব্যাঙ্ক অ্যাকাউন্ট সেট করার কথা বিবেচনা করুন৷ একটি পৃথক অ্যাকাউন্ট আপনাকে সহজেই দেখাতে দেয় যে আপনার ব্যবসা যোগ্য খরচের জন্য PPP তহবিল ব্যবহার করেছে (যেমন, বেতনের খরচ)। উল্লেখ করার মতো নয়, একটি পৃথক পিপিপি লোন অ্যাকাউন্ট পিপিপি ঋণ মাফ প্রক্রিয়াকে সহজ করতে সাহায্য করবে।

আপনার পিপিপি তহবিল এবং লেনদেনগুলিকে সংগঠিত করার আরেকটি উপায় হল অ্যাকাউন্টিং সফ্টওয়্যার ব্যবহার করে পিপিপি ঋণের লেনদেনগুলি ট্র্যাক এবং আলাদা করা৷

আপনি যোগ্য খরচ রেকর্ড করতে একটি পৃথক খরচ অ্যাকাউন্ট ব্যবহার করতে পারেন। আপনি সফ্টওয়্যারের প্রতি প্রতিশ্রুতিবদ্ধ হওয়ার আগে, নিশ্চিত করুন যে এটি পিপিপি ঋণের তথ্য ট্র্যাক করতে সক্ষম।

এমনকি যদি আপনি PPP লোনের খরচ ট্র্যাক না করেন বা ঋণ নেওয়ার পরিকল্পনা না করেন, অ্যাকাউন্টিং সফ্টওয়্যার আপনার ব্যবসার জন্য একটি সহায়ক হাতিয়ার হতে পারে।

কারণ ঋণ ক্ষমা করযোগ্য নয়, আপনি নিশ্চিত করতে চাইবেন যে আপনি আপনার ব্যবসার রাজস্ব এবং PPP ঋণের আয় আলাদা করেছেন।

আবার, আপনি একটি পৃথক ব্যাঙ্ক অ্যাকাউন্ট খোলার মাধ্যমে এটি করতে পারেন। আপনি যদি একটি অতিরিক্ত অ্যাকাউন্ট খোলার প্রক্রিয়ার মধ্য দিয়ে যেতে না চান, আপনি যখন আপনার বই আপডেট করেন এবং সেই অনুযায়ী লেনদেন লেবেল করেন তখন PPP আয় নির্দেশ করুন৷

ব্যবসায়িক রাজস্ব এবং পিপিপি ঋণের আয় একত্রে মিশ্রিত করা শুধুমাত্র আপনার বইগুলিকে অগোছালো করে তুলতে পারে না, তবে এটি ঋণ মাফের জন্য লেনদেনগুলি ট্র্যাক করাও কঠিন করে তোলে৷

যখন পিপিপি ঋণের কথা আসে, আপনি যত বেশি রেকর্ড ট্র্যাক করবেন, ঋণ মাফের ক্ষেত্রে আপনার ব্যবসা তত ভালো হবে।

ঋণ ক্ষমা নিশ্চিত করতে, নিশ্চিত করুন যে আপনি আপনার বইগুলিতে নিম্নলিখিতগুলি ট্র্যাক করেছেন:

আপনার ব্যবসা আপনার প্রয়োজনের চেয়ে বেশি পিপিপি লোনের অর্থ গ্রহণ বন্ধ করে দিতে পারে। যদি এটি ঘটে, তাহলে আপনি যেকোনো একটি করতে পারেন:

যদি আপনার ব্যবসার উপরোক্ত যেকোন একটি করার প্রয়োজন হয় কারণ আপনার অব্যয়িত PPP তহবিল আছে, তাহলে আপনার বইয়ে লেনদেন রেকর্ড করুন এবং সুরক্ষিত রাখার জন্য আপনার রেকর্ডে যেকোনো ডকুমেন্টেশন রাখুন।

একটি PPP ঋণের জন্য অ্যাকাউন্টিং একটি অপ্রতিরোধ্য প্রক্রিয়া হতে পারে। আপনি নিজেকে অনেক প্রশ্ন জিজ্ঞাসা করতে পারেন, যেমন আমি আমার বইতে পিপিপি ঋণ কীভাবে রেকর্ড করব ? অথবা আমি কিভাবে নির্দিষ্ট PPP খরচ রেকর্ড করব ? আপনি যদি এই PPP অ্যাকাউন্টিং প্রশ্ন এবং আরও অনেক কিছু সম্পর্কে আগ্রহী হন, আপনি সঠিক জায়গায় এসেছেন।

পিপিপি লোন অ্যাকাউন্টিং প্রক্রিয়া সম্পর্কে আরও জানতে, নীচের বইগুলিতে পিপিপি লেনদেনগুলি কীভাবে রেকর্ড করবেন তা দেখুন এবং উদাহরণগুলিও দেখুন৷

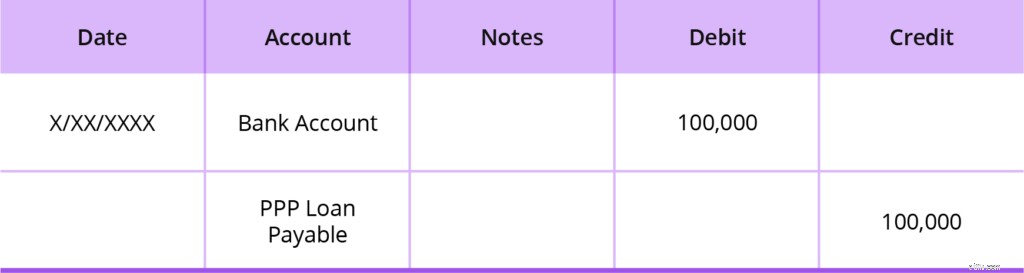

আপনি যখন একটি ঋণ পান, আপনি আপনার ব্যবসার তহবিল এবং দায় বৃদ্ধি করেন। এই বৃদ্ধি প্রতিফলিত করতে, একটি সম্পদ অ্যাকাউন্ট (আপনার ব্যাঙ্ক অ্যাকাউন্ট) ডেবিট করুন এবং একটি দায়বদ্ধতা অ্যাকাউন্ট ক্রেডিট করুন৷

যতক্ষণ না আপনার ঋণদাতা আপনাকে বলে যে ঋণের অংশ বা সমস্তটাই মাফ করা হয়েছে, এটি একটি দায়৷

আবার, স্পষ্ট রেকর্ড রাখার জন্য আপনার পিপিপি তহবিল আলাদা করার দৃঢ়ভাবে বিবেচনা করুন। উদাহরণস্বরূপ, আপনার দায়বদ্ধতা অ্যাকাউন্টটিকে একটি পিপিপি ঋণ পরিশোধযোগ্য অ্যাকাউন্ট বলা যেতে পারে।

আপনি যে অ্যাকাউন্টগুলি ব্যবহার করার সিদ্ধান্ত নেন না কেন, ঋণের পরিমাণের জন্য আপনার ব্যাঙ্ক অ্যাকাউন্ট ডেবিট করুন এবং ঋণের পরিমাণের জন্য আপনার দায় অ্যাকাউন্টে জমা করুন।

আপনি যদি ফান্ড আলাদা করেন, আপনার ব্যাঙ্ক অ্যাকাউন্ট হবে একটি বিশেষ PPP লোন ব্যাঙ্ক অ্যাকাউন্ট। আপনি যদি ফান্ড আলাদা না করেন, তাহলে আপনার ব্যাঙ্ক অ্যাকাউন্ট হবে আপনার নিয়মিত ব্যাঙ্ক অ্যাকাউন্ট (যেমন, চেকিং)।

ধরা যাক আপনি মোট $100,000 একটি PPP ঋণ পেয়েছেন। আপনার জার্নাল এন্ট্রি দেখতে এইরকম হবে:

আপনার PPP লোন প্রদেয় (দায় অ্যাকাউন্ট) স্পর্শ করবেন না যদি না আপনার ঋণদাতা আপনাকে বলে যে আপনার ঋণ ক্ষমা করা হয়েছে বা বিন্দু পরিশোধের প্রয়োজন। যদি আপনার ঋণ আংশিক বা সম্পূর্ণরূপে মাফ করা হয়, তাহলে আপনি ক্ষমাযোগ্য অংশটি লিখে একটি জার্নাল এন্ট্রি তৈরি করবেন (নীচে দেখানো হয়েছে)।

আপনি যখন PPP লোনের তহবিল ব্যবহার করেন খরচগুলি কভার করার জন্য—ক্ষমা পাওয়ার যোগ্য বা না — আপনাকে অবশ্যই এটি একটি জার্নাল এন্ট্রিতে রেকর্ড করতে হবে৷

আবার, এই খরচগুলি ঋণ মাফের জন্য যোগ্য:

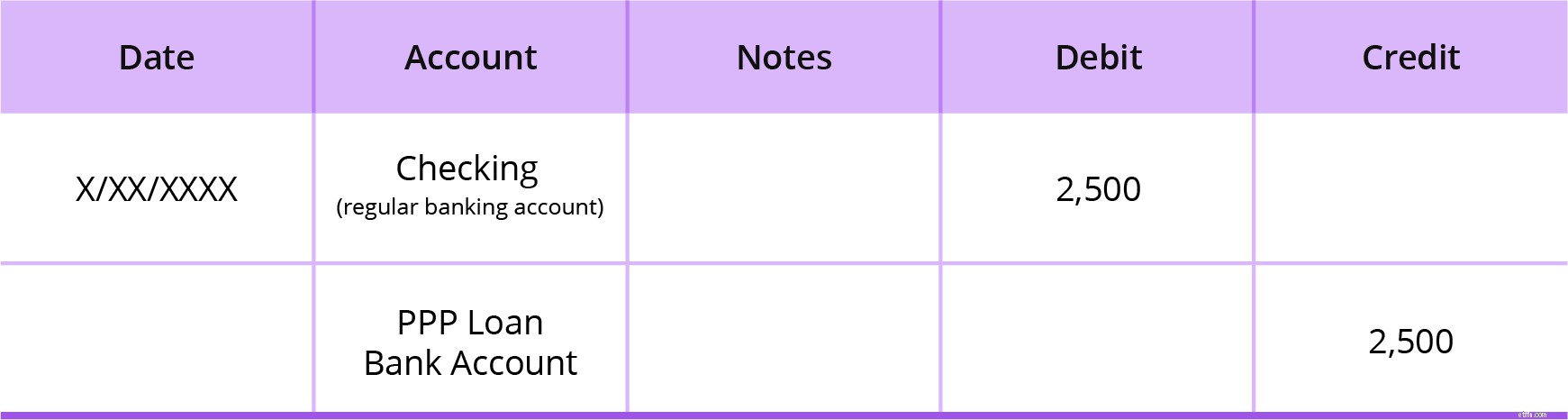

আপনি কীভাবে এন্ট্রি রেকর্ড করবেন তা নির্ভর করে আপনি একটি পৃথক পিপিপি লোন অ্যাকাউন্ট তৈরি করেন বা সরাসরি আপনার নিয়মিত ব্যাঙ্ক অ্যাকাউন্টে পিপিপি ঋণ তহবিল যোগ করেন।

আবার, আপনার পিপিপি ঋণের জন্য একটি পৃথক ব্যাঙ্ক অ্যাকাউন্ট তৈরি করা সহজ ট্র্যাকিংয়ের জন্য একটি ভাল ধারণা। আপনি যদি আপনার PPP ঋণের জন্য একটি পৃথক ব্যাঙ্ক অ্যাকাউন্ট তৈরি করতে সক্ষম হন, তাহলে আপনি দুটি জার্নাল এন্ট্রি তৈরি করবেন।

খরচের জন্য আপনার নিয়মিত ব্যাঙ্ক অ্যাকাউন্ট ব্যবহার করুন। তারপর, আপনার পিপিপি অ্যাকাউন্ট থেকে উপযুক্ত পিপিপি ঋণ তহবিলগুলিকে কভার করার জন্য আপনার নিয়মিত ব্যাঙ্ক অ্যাকাউন্টে স্থানান্তর করুন।

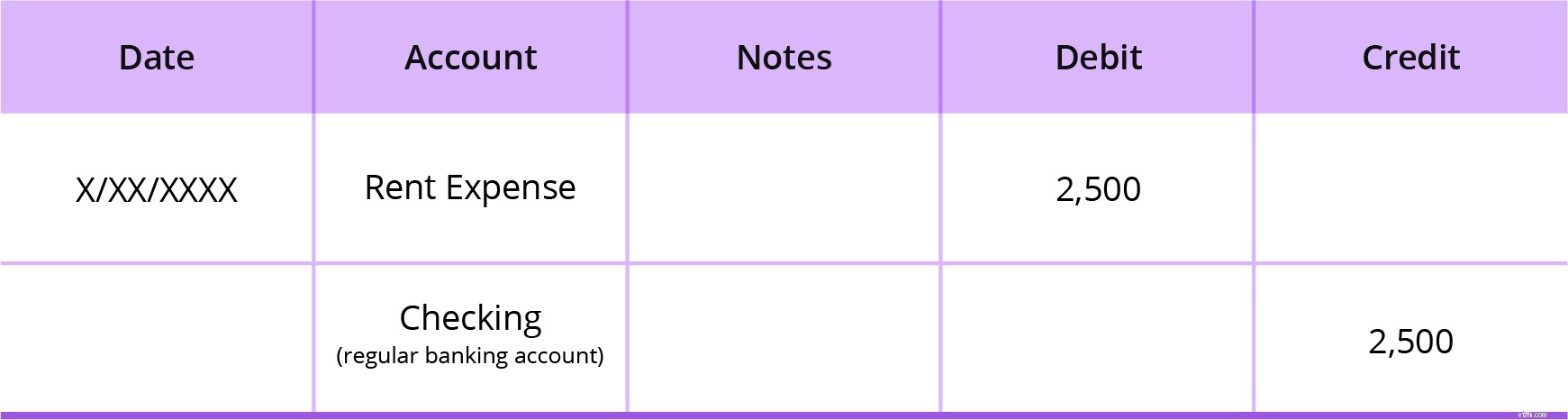

আপনার প্রথম জার্নাল এন্ট্রি উপযুক্ত খরচ অ্যাকাউন্ট ডেবিট করবে (যেমন, বেতন, বন্ধকের সুদ, ভাড়া, বা ইউটিলিটি)। এবং, আপনি আপনার নিয়মিত ব্যাঙ্কিং অ্যাকাউন্টে ক্রেডিট করবেন (যেমন, চেকিং), যা একটি সম্পদ অ্যাকাউন্ট।

ধরা যাক আপনার $2,500 ভাড়া খরচ আছে। আপনার প্রথম জার্নাল এন্ট্রি আপনার ভাড়া ব্যয় অ্যাকাউন্ট $2,500 ডেবিট করে এবং আপনার নিয়মিত ব্যাঙ্কিং অ্যাকাউন্ট ক্রেডিট করে , চেক করা হচ্ছে, $2,500।

আপনার দ্বিতীয় জার্নাল এন্ট্রি আপনার পিপিপি লোন অ্যাকাউন্ট থেকে অর্থ স্থানান্তর করে আপনার নিয়মিত ব্যাঙ্ক অ্যাকাউন্টে অর্থ পুনরায় পূরণ করতে আপনার করা স্থানান্তর রেকর্ড করে৷

এখন, আপনি আপনার নিয়মিত ব্যাঙ্কিং অ্যাকাউন্টে নগদ বাড়াবেন এবং আপনার PPP লোন অ্যাকাউন্টে নগদ হ্রাস করবেন। আপনার নিয়মিত ব্যাঙ্কিং অ্যাকাউন্ট ডেবিট করুন (যেমন, চেকিং) এবং এটি প্রতিফলিত করতে আপনার পিপিপি ঋণ অ্যাকাউন্টে ক্রেডিট করুন। উভয়ই সম্পদ অ্যাকাউন্ট।

$2,500 ভাড়া খরচের উদাহরণ ব্যবহার করে, আপনার দ্বিতীয় জার্নাল এন্ট্রি আপনার নিয়মিত ব্যাঙ্ক অ্যাকাউন্ট $2,500 ডেবিট করে এবং আপনার PPP লোন অ্যাকাউন্ট $2,500 ক্রেডিট করে।

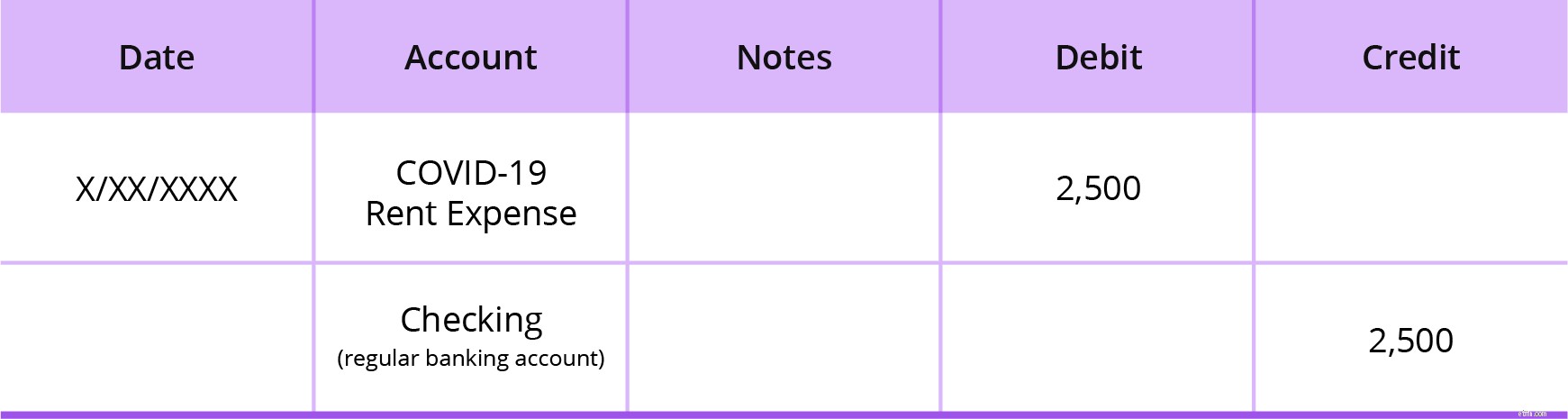

আপনি যদি আপনার PPP লোন রাখার জন্য একটি নতুন ব্যাঙ্ক অ্যাকাউন্ট খুলতে না পারেন, তাহলে আপনার জার্নাল এন্ট্রিগুলি একটু আলাদা দেখাবে৷

আপনি PPP লোন কভার করার জন্য যে খরচগুলি ব্যবহার করেন তা রেকর্ড করতে একটি জার্নাল এন্ট্রি তৈরি করুন। আপনার খরচের অ্যাকাউন্টটি COVID-19 খরচের জন্য নির্দিষ্ট হওয়া উচিত। নির্ভুল ট্র্যাকিংয়ের জন্য একটি পৃথক ব্যয় অ্যাকাউন্টের নাম তৈরি করুন।

যেহেতু আপনার পিপিপি ঋণের তহবিলগুলি একটি ব্যাঙ্ক অ্যাকাউন্টে আপনার অন্যান্য তহবিলের সাথে মিশে আছে, তাই আপনার ঋণের অর্থ ব্যয়ের দিকে অতিরিক্ত মনোযোগ দিন। একটি পৃথক স্প্রেডশীটে আপনি কতটা লোন ব্যবহার করেছেন তার চলমান মোট রাখার কথা বিবেচনা করুন৷

আপনার COVID-19 খরচ অ্যাকাউন্ট ডেবিট করুন এবং আপনার নিয়মিত ব্যাঙ্কিং অ্যাকাউন্টে ক্রেডিট করুন। আবার, ধরা যাক আপনার $2,500 ভাড়া খরচ আছে। আপনার জার্নাল এন্ট্রি দেখতে এইরকম হবে:

বেতনের খরচ বন্ধকী সুদ, ভাড়া, এবং ইউটিলিটি খরচের তুলনায় একটু বেশি জড়িত। কিন্তু যেহেতু পে-রোল খরচ ক্ষমার জন্য আপনার PPP লোন খরচের 60% হতে হবে, তাই আমরা একটি বেতনের উদাহরণ দেখতে যাচ্ছি।

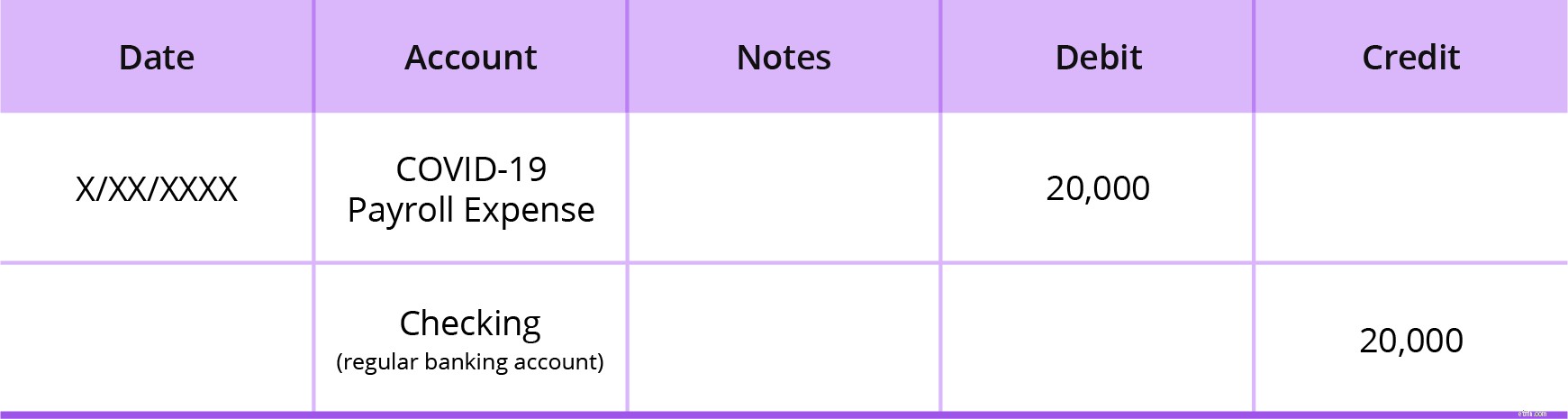

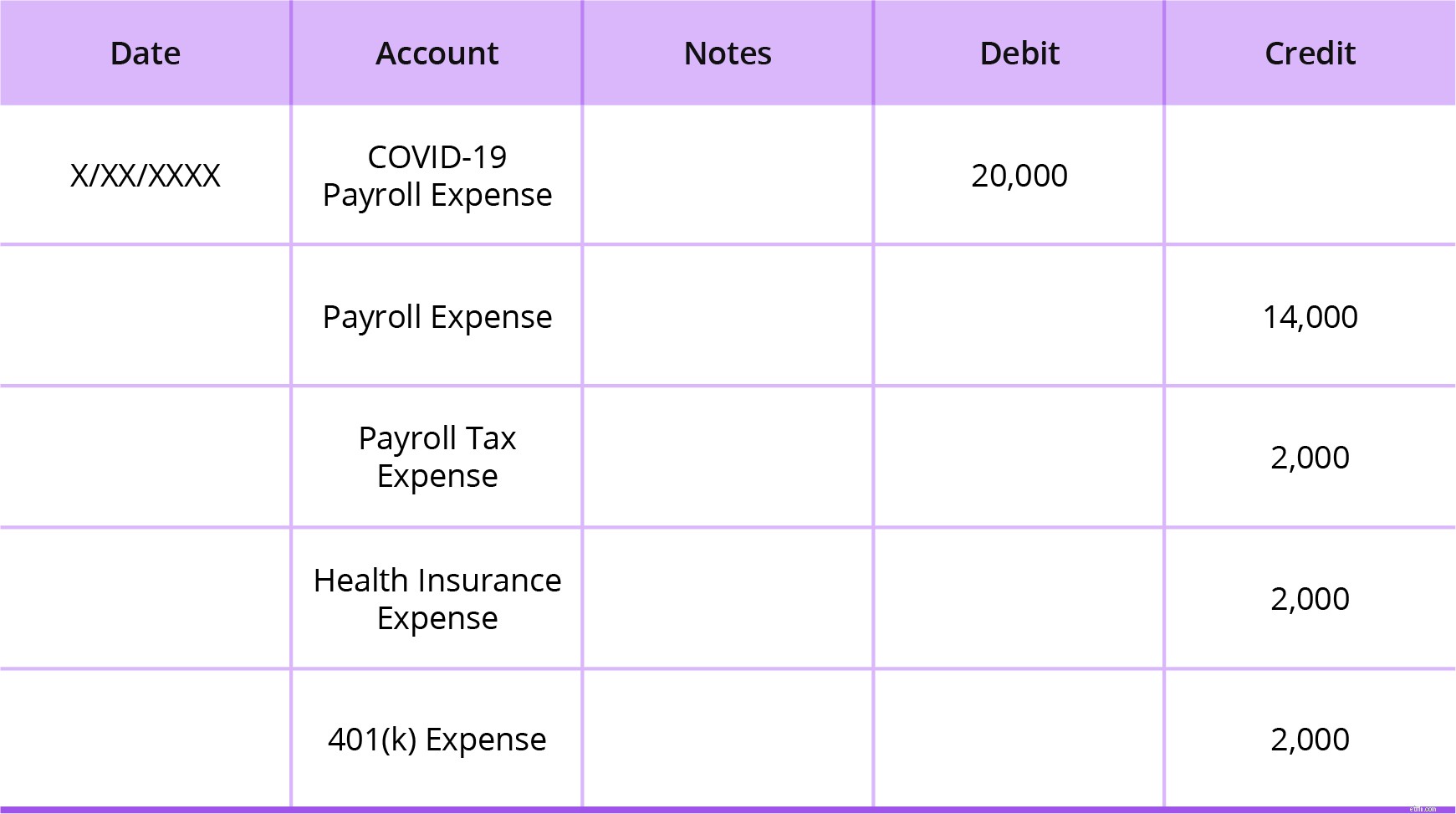

ধরা যাক একটি দ্বি-সাপ্তাহিক বেতনের মেয়াদে আপনার মোট $20,000 বেতনের খরচ আছে। আপনি কীভাবে আপনার বেতনের খরচ রেকর্ড করেন তার উপর নির্ভর করতে পারে আপনি একটি COVID-19 বেতন-ব্যয় অ্যাকাউন্টের অধীনে সমস্ত খরচ একত্রিত করেন কিনা বা ধরন অনুসারে আলাদা করেন কিনা।

আপনি যদি একটি COVID-19 বেতন-ব্যয় অ্যাকাউন্টের অধীনে আপনার সমস্ত বেতন-ব্যয় একীভূত করেন, তাহলে আপনার জার্নাল এন্ট্রি দেখতে এইরকম হবে:

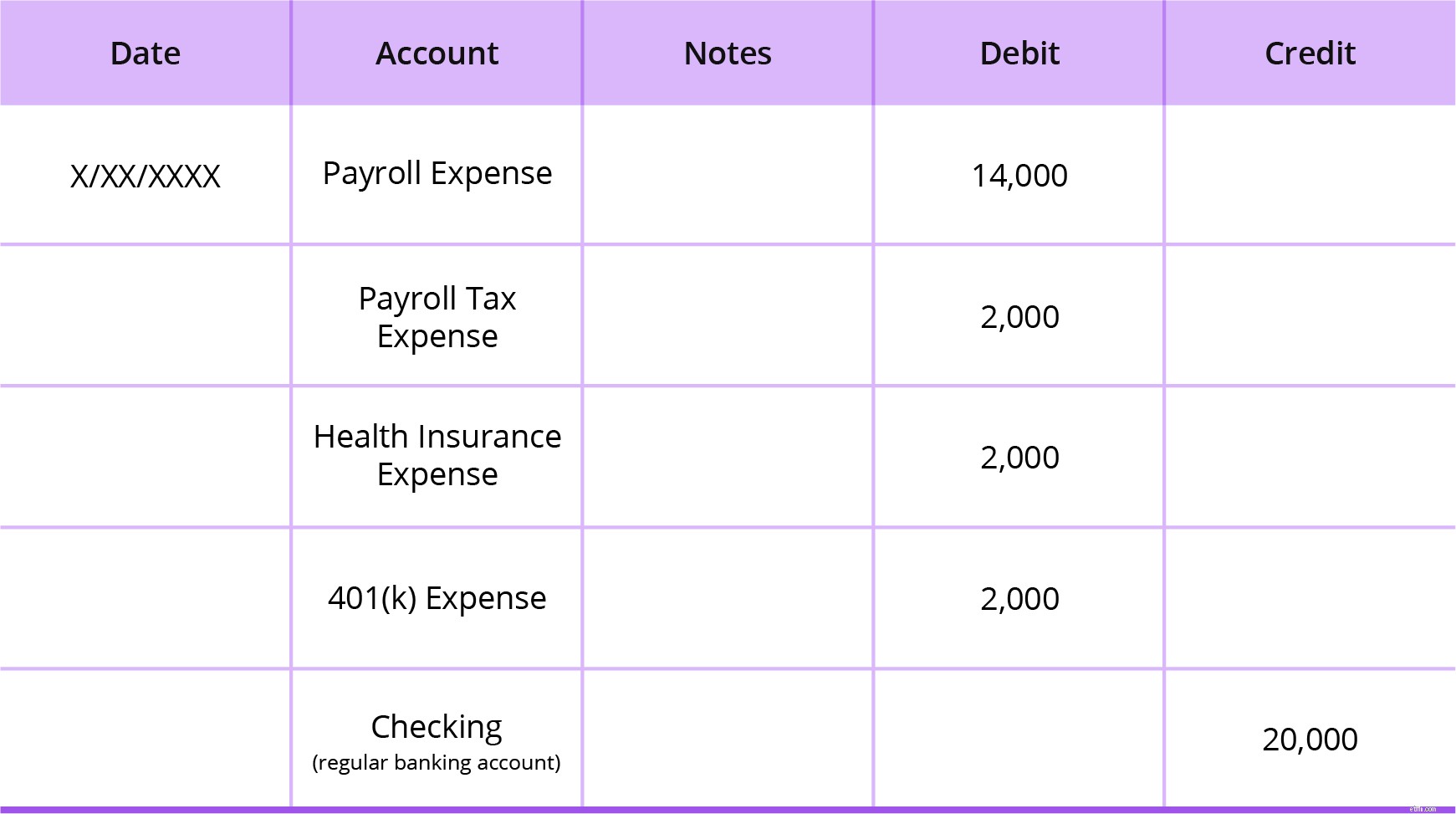

কিন্তু আপনি যদি আপনার বেতন-সম্পর্কিত খরচ আলাদা করেন, তাহলে আপনার দুটি জার্নাল এন্ট্রির প্রয়োজন হবে। আপনি নিম্নলিখিত ধরনের অ্যাকাউন্ট ব্যবহার করে আপনার বেতনের খরচ আলাদা করতে পারেন:

আরও বিস্তারিত রেকর্ড রাখার জন্য এটি করা একটি ভাল ধারণা হবে। প্রথমে, আপনি আপনার সাধারণ বেতন-ব্যয় অ্যাকাউন্ট ডেবিট করবেন এবং আপনার ব্যাঙ্ক অ্যাকাউন্টে ক্রেডিট করবেন।

এরপরে, 24-সপ্তাহের ঋণের মেয়াদ শেষ হলে আপনি সহজে রিপোর্ট করার জন্য একটি পুনঃশ্রেণীবিভাগ এন্ট্রি তৈরি করবেন। এটি করার জন্য, একটি COVID-19 বেতন-সংক্রান্ত খরচ অ্যাকাউন্ট ক্রেডিট ডেবিট করুন যে সমস্ত বেতন-সম্পর্কিত খরচ অ্যাকাউন্টগুলি প্রভাবিত হবে।

উদাহরণস্বরূপ, আপনার এন্ট্রি দেখতে এইরকম হতে পারে:

PPP ঋণের জন্য, আপনার ব্যবসার তহবিল পাওয়ার তারিখ থেকে সুদ জমা হতে শুরু করে। একটি অনুস্মারক হিসাবে, সুদের হার 1%। আপনি যদি একটি PPP ঋণ পান, তাহলে ছয় মাসের মেয়াদে সুদের সাথে ঋণের পেমেন্ট ছয় মাসের জন্য পিছিয়ে দেওয়া হয়।

আপনি যদি কর্মচারীদের ধরে রাখেন এবং বেতনের স্তর বজায় রাখেন, তাহলে ক্ষুদ্র ব্যবসায় প্রশাসন (SBA) আপনার ঋণের মূল পরিমাণের অংশ বা সমস্ত, সাথে অর্জিত সুদ মাফ করবে।

পিপিপি ঋণের জন্য অর্জিত সুদ গণনা করতে, আপনি নিম্নলিখিত সূত্রটি ব্যবহার করতে পারেন:

PPP অর্জিত সুদ =ঋণের পরিমাণ X 1% X (ঋণের তারিখ থেকে মাসের শেষ পর্যন্ত # দিনের মধ্যে / 365)

মনে রাখবেন যে শর্তগুলি পরিবর্তিত হতে পারে৷ আপনার ব্যাঙ্কের উপর নির্ভর করে।

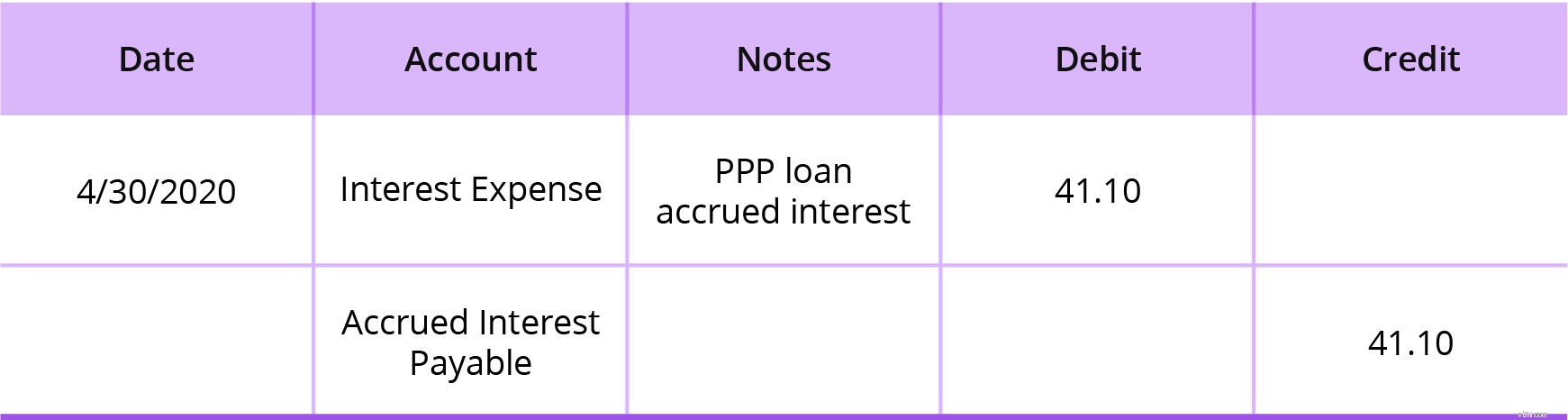

পিপিপি লোনের জন্য আপনার বইগুলিতে অর্জিত সুদ রেকর্ড করতে, আপনার সুদ ব্যয় অ্যাকাউন্ট ডেবিট করুন এবং আপনার অর্জিত সুদ প্রদেয় অ্যাকাউন্টে ক্রেডিট করুন (যা একটি দায় অ্যাকাউন্ট)।

অনেক ব্যবসা মাস-শেষের সমাপ্তি পদ্ধতির সময় সুদের সঞ্চয় রেকর্ড করে এবং সেই মাস-শেষের তারিখের সুদ অন্তর্ভুক্ত করে। আপনার মাস-শেষের সমাপ্তি প্রক্রিয়া চলাকালীন আপনার পিপিপি ঋণের জন্য সংগৃহীত সুদ রেকর্ড করুন।

বলুন আপনি $100,000 ঋণ পেয়েছেন। আপনি 15 এপ্রিল ঋণের অর্থ পেয়েছেন। আপনি যখন 30 এপ্রিল (15 দিন পরে) আপনার বইতে ঋণ রেকর্ড করছেন, তখন অর্জিত সুদ এপ্রিল মাসের জন্য $41.10 এর সমান হবে।

ঋণের পরিমাণ X 1% X (ঋণের তারিখ থেকে মাস শেষ পর্যন্ত # দিনের মধ্যে / 365)

$100,000 X 1% X (15 / 365) =$41.10

আপনাকে আপনার সুদের ব্যয় অ্যাকাউন্ট $41.10 ডেবিট করতে হবে এবং আপনার জমাকৃত সুদ প্রদেয় অ্যাকাউন্টে $41.10 ক্রেডিট করতে হবে। আপনার অর্জিত আগ্রহ জার্নাল এন্ট্রি কেমন হবে তা এখানে:

মে মাসের জন্য, আপনার অর্জিত সুদ হবে $84.93 ($100,000 X 1% X (31 / 365) =$84.93)। জুনের জন্য, আপনার অর্জিত সুদ হবে $82.19 ($100,000 X 1% X (30 / 365)। মে এবং জুনের অর্জিত সুদ একইভাবে রেকর্ড করুন যেভাবে আপনি এপ্রিল মাসের জন্য অর্জিত সুদ রেকর্ড করেছেন (উপরের উদাহরণ দেখুন)। আপনার মোট অর্জিত সুদ এপ্রিল, মে এবং জুনের জন্য মিলিত হবে $208.22।

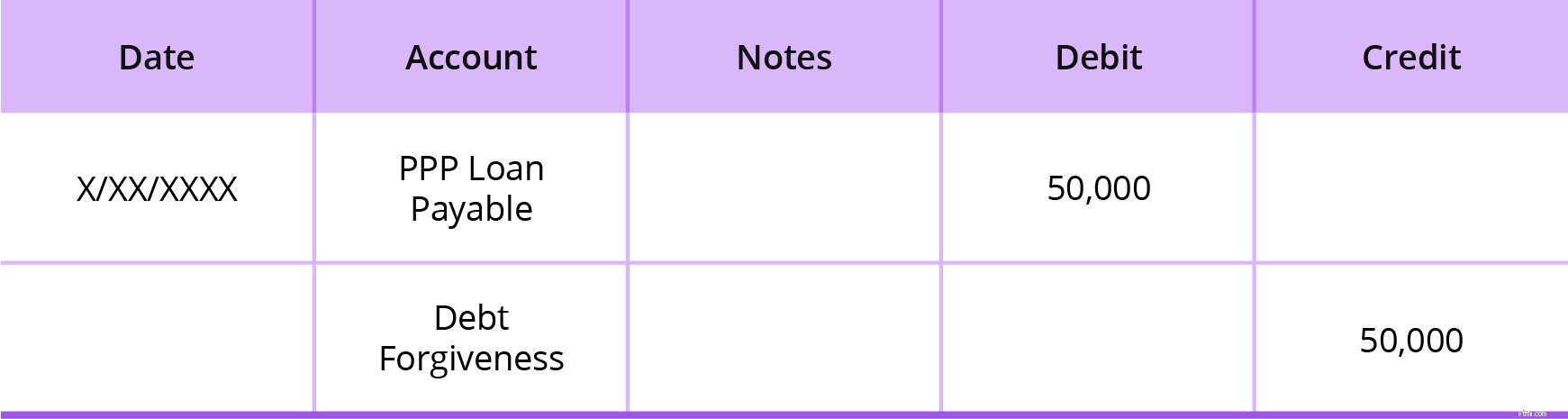

কতটা ঋণ মাফ হয়েছে তার উপর নির্ভর করে, আপনার বইতে PPP ঋণের ক্ষমাযোগ্য অংশ রেকর্ড করার কয়েকটি উপায় রয়েছে। আপনাকে একটি রেকর্ড করতে হতে পারে:

ঋণটি আংশিক বা সম্পূর্ণরূপে মাফ করা হোক না কেন, আপনার পিপিপি লোন প্রদেয় অ্যাকাউন্টে ডেবিট করুন এবং আপনার ঋণ ক্ষমা অ্যাকাউন্টে মাফ করা যে কোনও পরিমাণের জন্য ক্রেডিট করুন। . একটি ঋণ ক্ষমা অ্যাকাউন্ট একটি খারাপ ঋণের অনুরূপ। একটি অন্য আয়ের অ্যাকাউন্ট হিসাবে একটি ঋণ ক্ষমা অ্যাকাউন্ট সেট আপ করুন৷

৷বলুন আপনার একটি আংশিক ক্ষমা ঋণ আছে. আপনার $100,000 ঋণের মধ্যে শুধুমাত্র $50,000 মাফ করা হয়েছে। আপনার পিপিপি লোন প্রদেয় অ্যাকাউন্ট $50,000 এবং ক্রেডিট ডেবিট ক্ষমা অ্যাকাউন্ট $50,000 ডেবিট করুন।

আপনার PPP লোন প্রদেয় অ্যাকাউন্টে এখনও $50,000 ব্যালেন্স থাকবে। প্রতিবার আপনি ঋণের অর্থপ্রদান করার সময়, পরিশোধের সময়কালে অবশিষ্ট ব্যালেন্স কমাতে আপনাকে পরিশোধের জার্নাল এন্ট্রি তৈরি করতে হবে।

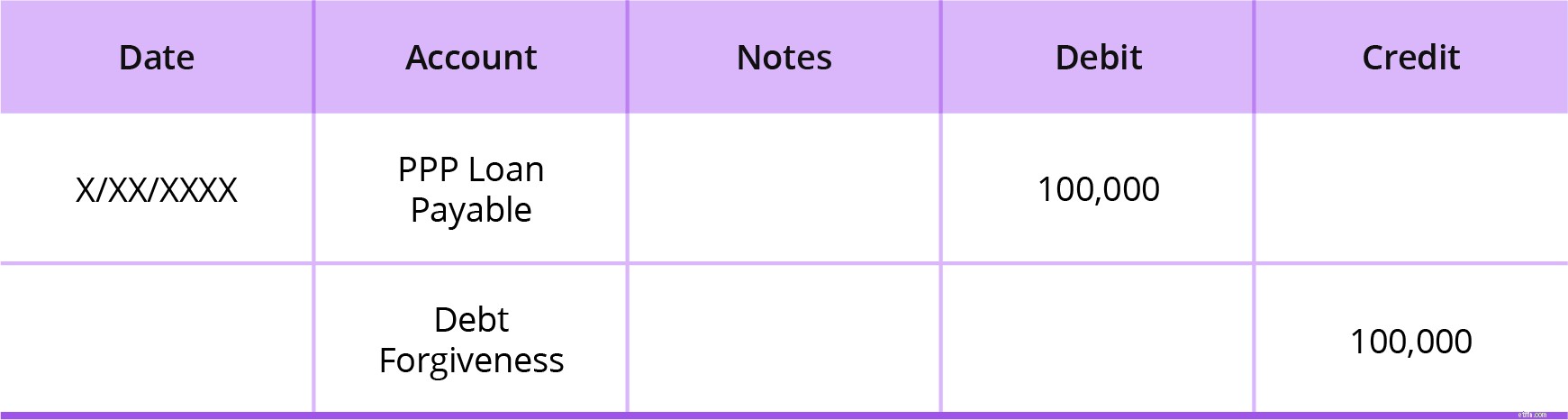

এখন, ধরা যাক আপনার $100,000 পিপিপি ঋণ 100% মাফ হয়েছে। আপনার PPP লোন প্রদেয় অ্যাকাউন্ট $100,000 ডেবিট করুন এবং আপনার ঋণ ক্ষমা অ্যাকাউন্ট $100,000 ক্রেডিট করুন কারণ ঋণ সম্পূর্ণরূপে মাফ হয়ে গেছে।

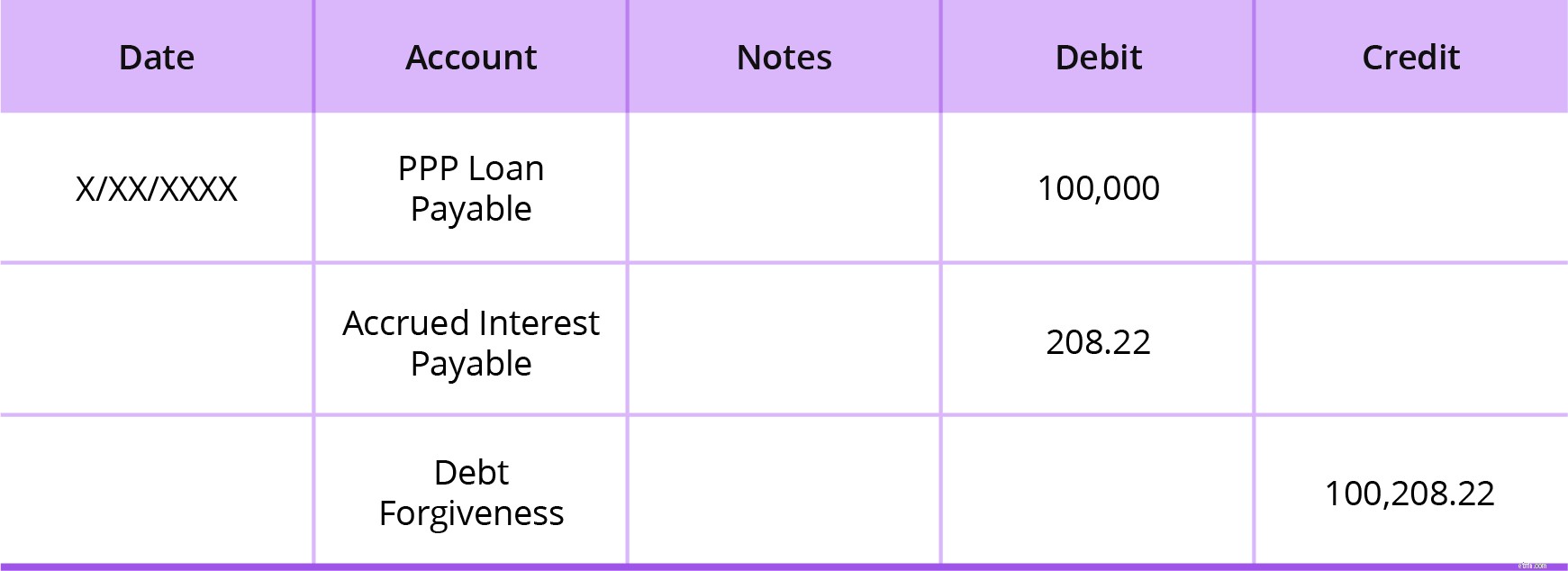

একটি মাফকৃত ঋণ রেকর্ড করার পাশাপাশি, আপনাকে ক্ষমা করা সুদও বন্ধ করতে হতে পারে। এটি করার জন্য, আপনার পিপিপি লোন প্রদেয় অ্যাকাউন্ট এবং আপনার অর্জিত সুদ প্রদেয় অ্যাকাউন্ট ডেবিট করুন। তারপর, আপনার ঋণ ক্ষমার অ্যাকাউন্টে ক্রেডিট করুন।

বলুন আপনার PPP লোন এবং সঞ্চিত সুদ উভয়ের 100% মাফ করা হয়েছে। আপনার ঋণ হল $100,000 এবং আপনার অর্জিত সুদ হল $208.22 (উপরের উদাহরণ থেকে অর্জিত সুদ)। আপনার PPP লোন প্রদেয় অ্যাকাউন্ট $100,000 ডেবিট করুন, আপনার প্রদেয় সুদ $208.22 ডেবিট করুন এবং আপনার ঋণ ক্ষমা $100,208.22 ক্রেডিট করুন।