আপনি যদি আপনার ব্যবসা চালিয়ে যেতে চান, তাহলে আপনাকে পণ্য এবং পরিষেবাগুলি কেনার জন্য কিছু নগদ অর্থ সংগ্রহ করতে হবে। এবং কখনও কখনও, আপনি এই কেনাকাটা করতে ক্রেডিট ব্যবহার করতে পারেন, যার ফলে অর্জিত দায় হয়।

অ্যাকাউন্টিং লিঙ্গো যেমন "অর্জিত দায়" জটিল শোনাতে পারে, তবে আতঙ্কিত হবেন না। এটা আসলে বেশ সহজ। আপনার ছোট ব্যবসার নগদ প্রবাহকে ট্র্যাকে রাখতে অর্জিত দায়গুলির মূল বিষয়গুলি শিখতে পড়ুন।

অর্জিত দায়, বা উপার্জিত ব্যয়, যখন আপনি এমন একটি ব্যয় বহন করেন যার জন্য আপনাকে বিল করা হয়নি (ওরফে একটি ঋণ)। উদাহরণস্বরূপ, আপনি এখন একটি ভাল পেয়েছেন এবং পরে এটির জন্য অর্থ প্রদান করুন (যেমন, আপনি যখন একটি চালান পাবেন)। আপনি অবিলম্বে অর্থ প্রদান না করলেও, আপনি ভবিষ্যতে অর্জিত ব্যয় পরিশোধ করতে বাধ্য।

সাধারণত, আপনি একটি মেয়াদে একটি দায়বদ্ধতা অর্জন করেন এবং পরবর্তী সময়ের মধ্যে ব্যয় পরিশোধ করেন। এর মানে আপনি একটি অ্যাকাউন্টিং সময়ের শেষে আপনার বইগুলিতে দায় লিখবেন। এবং পরবর্তী সময়ের মধ্যে, আপনি যখন ঋণ পরিশোধ করবেন তখন আপনি অর্জিত দায়বদ্ধতা জার্নাল এন্ট্রিটি বিপরীত করবেন। এটি বকেয়া ঋণের পরিবর্তে প্রদত্ত ব্যয় দেখায়।

আপনি যদি একটি মেয়াদে ঋণ বহন করেন তবে পরবর্তী সময় পর্যন্ত একটি চালান না পান তাহলে আপনার একটি উপার্জিত ব্যয়ও হতে পারে।

মনে রাখবেন যে আপনি যদি সঞ্চিত অ্যাকাউন্টিং ব্যবহার করেন তবেই আপনি অর্জিত দায়গুলির সাথে মোকাবিলা করেন। উপার্জিত পদ্ধতির অধীনে, আপনি যখন নগদ বিনিময় করেন তখন নয়, আপনি যেভাবে খরচ করেন তা রেকর্ড করেন। অন্যদিকে, আপনি শুধুমাত্র তখনই লেনদেন রেকর্ড করেন যখন নগদ অ্যাকাউন্টিং-এর নগদ-ভিত্তিক পদ্ধতির অধীনে হাত পরিবর্তন করে।

অ্যাক্রুয়াল অ্যাকাউন্টিং একটি সময় এবং মিল নীতির উপর নির্মিত হয়। যখন আপনি একটি খরচ বহন করেন, আপনি একটি ঋণ দেনা, তাই এন্ট্রি একটি দায় হয়. যখন আপনি বকেয়া পরিমাণ অর্থ প্রদান করেন, আপনি মূল এন্ট্রিটি উল্টে দেন। তারপরে, এন্ট্রিটি প্রদত্ত ব্যয় হিসাবে দেখানো হয়৷

৷উপার্জিত পদ্ধতি আপনাকে আপনার ব্যবসার আর্থিক স্বাস্থ্যের একটি সঠিক চিত্র দেয়। কিন্তু, আপনার হাতে কত নগদ আছে তা দেখা কঠিন হতে পারে। তাই যখন আপনি দায়বদ্ধতা অর্জন করবেন, মনে রাখবেন যে এটি সেই অর্থ যা আপনাকে পরবর্তী তারিখে পরিশোধ করতে হবে।

আপনি বিভিন্ন উপায়ে উপার্জিত ব্যয় অর্জন করতে পারেন। এখানে অর্জিত দায়গুলির কিছু সাধারণ উদাহরণ রয়েছে:

অর্জিত দায়গুলি রেকর্ড করা আপনাকে আগাম খরচ অনুমান করতে দেয়। আপনি বিল করার আগে খরচ চিনতে পারেন। এইভাবে, আপনি আপনার পাওনা টাকা সঠিকভাবে ম্যাপ করতে পারেন।

আপনার বইগুলিতে অর্জিত দায় রেকর্ড করতে প্রস্তুত? যদি তাই হয়, তাহলে আপনাকে একটি উপার্জিত ব্যয় জার্নাল এন্ট্রি তৈরি করতে হবে।

আপনার উপার্জিত ব্যয় জার্নাল এন্ট্রিতে ডেবিট এবং ক্রেডিট ব্যবহার করুন। এর মানে প্রতিটি লেনদেনের জন্য আপনাকে অবশ্যই দুটি বিপরীত কিন্তু সমান এন্ট্রি করতে হবে। সুতরাং, কিভাবে আপনি আপনার জমা অ্যাকাউন্টিং এন্ট্রির জন্য ডেবিট এবং ক্রেডিট ব্যবহার করবেন?

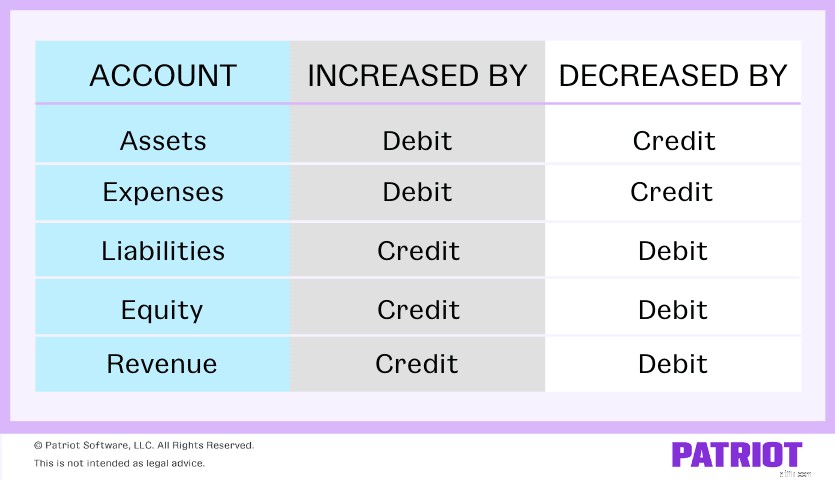

অর্জিত দায়গুলি ব্যয় এবং দায়বদ্ধতার অ্যাকাউন্টগুলির সাথে কাজ করে। একটি ডেবিট ব্যয়ের হিসাব বাড়ায়, এবং একটি ক্রেডিট ব্যয়ের হিসাব হ্রাস করে। বিপরীতভাবে, একটি ক্রেডিট দায়বদ্ধতার হিসাব বাড়ায়, এবং একটি ডেবিট দায়বদ্ধতা অ্যাকাউন্টগুলিকে হ্রাস করে।

মনে রাখবেন, অর্জিত দায়গুলি এন্ট্রিগুলিকে বিপরীত করছে৷ এগুলি হল অস্থায়ী এন্ট্রি যা অ্যাকাউন্টিং সময়ের মধ্যে আপনার বই সামঞ্জস্য করতে ব্যবহৃত হয়। সুতরাং, আপনি উপার্জিত ব্যয়ের জন্য আপনার প্রাথমিক জার্নাল এন্ট্রি করুন। তারপর, যখন আপনি বকেয়া পরিমাণ অর্থ প্রদান করেন তখন আপনি অন্য এন্ট্রি দিয়ে আসল রেকর্ডটি ফ্লিপ করেন।

একটি উপার্জিত দায়বদ্ধতা জার্নাল এন্ট্রি তৈরি করার দুটি ধাপ রয়েছে...

আপনি অ্যাকাউন্টিং সময়কাল শেষে একটি খরচ বহন. আপনার ঋণ আছে কিন্তু এখনও বিল করা হয়নি। আপনাকে আপনার বইগুলিতে একটি সঞ্চিত দায় এন্ট্রি করতে হবে৷

সাধারণত, একটি উপার্জিত ব্যয় জার্নাল এন্ট্রি একটি ব্যয় অ্যাকাউন্টে ডেবিট হয়। ডেবিট এন্ট্রি আপনার খরচ বাড়ায়।

আপনি একটি সঞ্চিত দায়বদ্ধতার অ্যাকাউন্টে একটি ক্রেডিটও প্রয়োগ করুন৷ ক্রেডিট আপনার দায় বাড়ায়।

| তারিখ | অ্যাকাউন্ট | নোট | ডেবিট | ক্রেডিট |

| X/XXX/XXXX | ব্যয় | X | ||

| অর্জিত দায় | X |

আপনি এই এন্ট্রি করতে যখন কি হবে? আয় বিবরণীতে আপনার ব্যয় বৃদ্ধি পায়। এবং, ব্যালেন্স শীটে আপনার দায় বৃদ্ধি পায়।

পরবর্তী অ্যাকাউন্টিং সময়ের শুরুতে, আপনি খরচ পরিশোধ করুন। আপনার বইয়ের মূল এন্ট্রি বিপরীত করুন।

আপনার দায় কমাতে সঞ্চিত দায় অ্যাকাউন্ট ডেবিট করুন। আপনি যখন ঋণ পরিশোধ করেন, তখন আপনার দায় কম থাকে।

একটি সম্পদ অ্যাকাউন্ট ক্রেডিট. এই উদাহরণে, নগদ অ্যাকাউন্টে ক্রেডিট করুন কারণ আপনি নগদ দিয়ে খরচ পরিশোধ করেছেন। একটি ক্রেডিট আপনার কাছে থাকা নগদ পরিমাণ হ্রাস করে।

| তারিখ | অ্যাকাউন্ট | নোট | ডেবিট | ক্রেডিট |

| X/XXX/XXXX | অর্জিত দায় | X | ||

| নগদ | X |

যখন আপনি মূল এন্ট্রিটি উল্টাবেন তা দেখানোর জন্য যে আপনি ব্যয় পরিশোধ করেছেন, আপনাকে অবশ্যই এটি ব্যালেন্স শীট থেকে সরিয়ে ফেলতে হবে। এটি আপনার দায় হ্রাস করে। এবং যেহেতু আপনি এটি প্রদান করেছেন, তাই আপনার আয়ের বিবৃতিতে নগদ হ্রাস দেখানো উচিত।

আপনি যদি খরচ দেওয়ার পরে এন্ট্রিগুলি সামঞ্জস্য না করেন তবে আপনার বইগুলিতে কিছু সমস্যা থাকবে। এখানে কিছু জিনিস যা ঘটতে পারে:

নীচের লাইন: আপনার আর্থিক প্রতিবেদন দেখে মনে হবে আপনার চেয়ে আপনার কাছে বেশি অর্থ আছে। প্রতিবার দায় পরিশোধ করার সময় আপনার এন্ট্রি আপ-টু-ডেট রাখা নিশ্চিত করুন।

আপনি হয়ত ভাবছেন যে অর্জিত দায়গুলি প্রদেয় অ্যাকাউন্টগুলির মতো সম্পূর্ণরূপে শোনাচ্ছে৷ আপনি যদি হন, আপনি সঠিক। অর্জিত খরচ এবং প্রদেয় হিসাব একই রকম, কিন্তু পুরোপুরি এক নয়।

অর্জিত খরচ এবং প্রদেয় অ্যাকাউন্ট উভয়ই বর্তমান দায়, যার মানে তারা এক বছরের মধ্যে পরিশোধিত স্বল্পমেয়াদী ঋণ। কিন্তু, দুটির মধ্যে পার্থক্য ইনভয়েসিংকে ঘিরে:

এই নিবন্ধটি 20 জুন, 2017 এর মূল প্রকাশের তারিখ থেকে আপডেট করা হয়েছে।