শুধু আপনার উদ্যোক্তা যাত্রা শুরু? 10 বছরেরও বেশি সময় ধরে ব্যবসা করছেন? আপনি যদি একজন অভিজ্ঞ ব্যবসার মালিক হন বা সবে শুরু করছেন, আপনার ব্যবসায়িক ঋণ পেতে হতে পারে। তুমি কথা থেকে শুরু করবে? ব্যবসায়িক ঋণের জন্য কীভাবে আবেদন করতে হয় সে সম্পর্কে আমাদের আলোচনা করা যাক।

আপনি একটি ব্যবসায়িক ঋণের জন্য আবেদন শুরু করার আগে, নিজেকে জিজ্ঞাসা করুন, "লোন কি সত্যিই প্রয়োজনীয়?" আপনি যদি একটি স্টার্টআপ হন তবে এটি একটি ধ্বনিত হ্যাঁ হতে পারে। কিন্তু আপনি যদি কিছুদিন ব্যবসায় থাকেন, তাহলে আপনি হয়তো হ্যাঁ এবং না-এর মধ্যে পিছিয়ে যাচ্ছেন।

আপনাকে সিদ্ধান্ত নিতে সাহায্য করার জন্য, প্রথমে ঠিক কেন আপনার তহবিল প্রয়োজন তা নির্ধারণ করুন। এবং, আপনার প্রয়োজনীয় তহবিল পেতে অন্য কোন উপায় আছে কিনা তা নিজেকে জিজ্ঞাসা করুন।

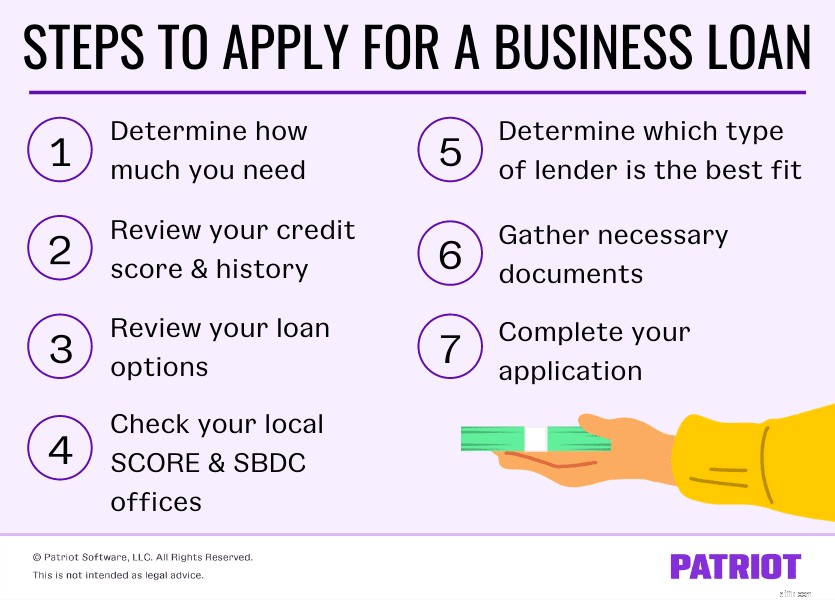

আপনি যদি নির্ধারণ করেন যে ছোট ব্যবসার ঋণের আবেদনের পথে যাওয়া সবচেয়ে ভালো, তাহলে এই সাতটি ধাপ ব্যবহার করে কীভাবে একটি ছোট ব্যবসা ঋণের জন্য আবেদন করতে হয় তা শিখুন।

প্রথম জিনিস প্রথমে, আপনার কি জন্য তহবিল প্রয়োজন তা তালিকাভুক্ত করে আপনার কতটা ঋণ প্রয়োজন তা নির্ধারণ করুন। আপনি একটি ছোট ব্যবসা ঋণ প্রয়োজন হতে পারে:

আপনার ব্যবসার "জীবন" কোন পর্যায়ে রয়েছে (যেমন, স্টার্টআপ) তার উপর নির্ভর করে আপনার কিসের জন্য তহবিল প্রয়োজন তা পরিবর্তিত হতে পারে। আপনার ব্যবসার জন্য আদর্শ ঋণের পরিমাণ নির্ধারণ করতে, আপনি কিসের জন্য তহবিল ব্যবহার করার পরিকল্পনা করছেন তার একটি তালিকা তৈরি করুন। তারপরে, খরচগুলি কভার করার জন্য আপনাকে কত ঋণের প্রয়োজন হবে তা অনুমান করতে সাহায্য করার জন্য একটু গবেষণা করুন৷

ঋণ প্রক্রিয়ার অংশে ঋণদাতারা আপনার ক্রেডিট ইতিহাস এবং স্কোর দেখছেন। এবং অনেক ক্ষেত্রে, ঋণদাতারা ব্যক্তিগত এবং ব্যবসায়িক ক্রেডিট তথ্য উভয়ই দেখতে পারে।

আপনি যেকোনো ধরনের ঋণের জন্য আবেদন শুরু করার আগে আপনার ক্রেডিট কোথায় দাঁড়িয়েছে তা দেখে নেওয়া একটি ভাল নিয়ম—বিশেষ করে যদি আপনি একজন নতুন ব্যবসার মালিক হন।

একটি ছোট ব্যবসা ঋণের জন্য আবেদন করার আগে, আপনার ক্রেডিট ইতিহাস এবং স্কোর দেখুন। আপনি একটি সংস্থা থেকে ক্রেডিট স্কোরের অনুরোধ করতে পারেন (যেমন, Dun &Bradstreet)। অথবা, আপনি আপনার ব্যাঙ্ক এবং ক্রেডিট কার্ড কোম্পানির রিপোর্ট থেকে আপনার ক্রেডিট কোথায় দাঁড়িয়েছে সে সম্পর্কে ভালো ধারণা পেতে পারেন।

আপনার ক্রেডিট রিপোর্টগুলি সংগ্রহ করার পরে পর্যালোচনা করুন। এবং, আপনার ক্রেডিট স্কোর পরীক্ষা করে দেখুন. 700 বা তার বেশি একটি ব্যক্তিগত স্কোর সাধারণত ভাল বলে বিবেচিত হয় (300 - 850 পরিসর)। যাইহোক, অনেক ঋণদাতা সর্বনিম্ন 680 স্কোর দেখতে চান। একটি ভাল ব্যবসায়িক ক্রেডিট স্কোর সাধারণত 75 বা তার বেশি হয় (0 - 100 রেঞ্জ)।

আপনার ক্রেডিট স্কোর যত বেশি এবং আপনার ক্রেডিট ইতিহাস যত ভালো, আপনার ঋণ পাওয়ার সম্ভাবনা তত বেশি।

আজকাল থেকে বেছে নেওয়ার জন্য বিভিন্ন ধরনের ঋণের বিকল্প রয়েছে। আপনি ঋণদাতার জন্য কেনাকাটা শুরু করার আগে এবং একটি ঋণের জন্য আবেদন করার আগে, আপনাকে বিভিন্ন ধরনের জানতে হবে।

অনেক ঋণ নির্দিষ্ট ধরনের ব্যবসা বা নির্দিষ্ট আর্থিক পরিস্থিতির জন্য ডিজাইন করা হয়েছে। এখানে কয়েকটি ধরণের ব্যবসায়িক ঋণের বিষয়ে নজর দিতে হবে:

আপনি বলতে পারেন, প্রচুর ব্যবসায়িক অর্থায়নের বিকল্প উপলব্ধ রয়েছে। আপনার গবেষণা করুন এবং একটি সিদ্ধান্ত নেওয়ার আগে প্রতিটি ঋণ বিকল্পের সুবিধা এবং অসুবিধা ওজন করুন।

আপনি যদি একটি নতুন ব্যবসা হন, তাহলে আপনি আপনার স্থানীয় SCORE এবং SBDC অফিসগুলি পরীক্ষা করার কথা বিবেচনা করতে পারেন৷ স্মল বিজনেস ডেভেলপমেন্ট সেন্টার (SBDC) এবং SCORE সারা দেশে ছোট ব্যবসার জন্য গোপনীয় পরামর্শ প্রদান করে।

SCORE ব্যবসায়িক নির্বাহীদের একটি অবসরপ্রাপ্ত গ্রুপ নিয়ে গঠিত যারা ব্যবসার মালিকদের একের পর এক নির্দেশনা প্রদান করতে পারে। SBDC, ক্ষুদ্র ব্যবসায় প্রশাসনের অংশ, এছাড়াও ছোট ব্যবসাদের সাহায্য করার জন্য বিদ্যমান।

উভয় সংস্থাই আপনাকে ব্যবসায়িক ঋণের আবেদন প্রক্রিয়ায় সহায়তা করতে পারে এবং আপনার যেকোনো প্রশ্নের উত্তর দিতে পারে।

একটি ছোট ব্যবসা ঋণ পাওয়ার ক্ষেত্রে, আপনার কাছে অনেকগুলি বিকল্প রয়েছে। আপনি শুধুমাত্র একটি বড়, জাতীয় ব্যাঙ্ক থেকে ঋণ পাওয়ার জন্য আবদ্ধ নন। আপনি একটি ছোট ঋণদাতা থেকে একটি ঋণ পেতে পারেন.

এখানে কয়েক ধরনের ঋণদাতা রয়েছে যা থেকে আপনি বেছে নিতে পারেন:

আপনি যে ঋণদাতার সাথে যেতে পারেন তা আপনি যে ধরনের ঋণ চান তার উপর নির্ভর করে পরিবর্তিত হতে পারে (ধাপ #3 এ ফিরে চিন্তা করুন)। একটি ঋণদাতা নির্বাচন করার আগে, আপনার গবেষণা করুন. সুদের হার এবং মোট ঋণের খরচের মতো বিষয়গুলি দেখুন। এবং, অন্য ক্লায়েন্টরা কী বলতে চায় তা দেখতে পর্যালোচনাগুলি দেখতে ভুলবেন না৷

আপনি কোন ঋণদাতার সাথে যেতে চান তা সংকুচিত করার পরে, ঋণদাতার ঋণের জন্য কী ডকুমেন্টেশন প্রয়োজন তা খুঁজে বের করুন।

সাধারণত, আপনাকে নিম্নলিখিত তথ্য প্রদান করতে হতে পারে:

আপনি যদি একটি নতুন ব্যবসা হন, তবে আপনার কাছে উপরের সমস্ত তথ্য নাও থাকতে পারে। আপনি একটি ঋণের জন্য আবেদন করার আগে, নিশ্চিত করুন যে আপনার কোন তথ্য প্রয়োজন এবং আপনাকে কোন অ্যাকাউন্ট সেট আপ করতে হবে।

প্রতিটি ঋণদাতার নিজস্ব প্রয়োজনীয়তা এবং যোগ্যতার মানদণ্ড রয়েছে। সুতরাং, আপনার কোন নির্দিষ্ট তথ্য সংগ্রহ করতে হবে তা জানতে আপনার সম্ভাব্য ঋণদাতার সাথে যোগাযোগ করুন৷

আপনার প্রয়োজনীয় কাগজপত্র সব জড়ো? দারুণ! এখন মজার অংশটি আসে:আপনার আবেদন জমা দেওয়া এবং আনুষ্ঠানিকভাবে ঋণের জন্য আবেদন করা।

আপনার ব্যবসায়িক ঋণের আবেদনে বল রোলিং পেতে ঋণদাতার সাথে অ্যাপয়েন্টমেন্ট বুক করুন। আপনার ঋণদাতার উপর নির্ভর করে, আপনি অনলাইনে বা ফোনে আবেদন করতে পারবেন। যাইহোক, অনেক ঋণদাতাদের আপনাকে ব্যক্তিগতভাবে একটি কাগজের আবেদন পূরণ করতে হবে। আপনার ঋণদাতা যে পদ্ধতির অনুমতি দেয় না কেন, নিশ্চিত করুন যে আপনার নথিগুলি হাতে আছে (যেমন, ব্যবসার লাইসেন্স এবং পারমিট, আইডি, ইত্যাদি)।

একবার আপনি আপনার আবেদনটি সম্পূর্ণ করলে, এটি ঋণদাতার সাথে একটি আন্ডাররাইটিং প্রক্রিয়ার মধ্য দিয়ে যাবে। একটি আন্ডাররাইটিং প্রক্রিয়া ঋণের জন্য একটি অনুমোদন জারি করার জন্য আপনার তথ্য (যেমন, আয়, ঋণ, ক্রেডিট, ইত্যাদি) যাচাই করে৷

আবেদন, আন্ডাররাইটিং এবং ফান্ডিং প্রক্রিয়া কয়েক দিন থেকে কয়েক মাস পর্যন্ত যে কোন জায়গায় লাগতে পারে। আপনি ঋণ পাওয়ার আগে প্রক্রিয়াটি কতক্ষণ লাগবে তার অনুমান পেতে আপনার ঋণদাতার সাথে যোগাযোগ করুন৷

কিছু ক্ষেত্রে, আপনাকে আপনার লোন অফিসার বা ঋণদাতার কাছে একটি পিচ করতে হতে পারে কেন তারা ঋণের অর্থ দিয়ে আপনার ব্যবসাকে বিশ্বাস করবে। এখানেই আপনার ব্যবসায়িক পরিকল্পনা কার্যকর হতে পারে। আপনি প্রস্তুত তা নিশ্চিত করতে, মহড়া করুন এবং আপনার কথা বলার পয়েন্ট পরিকল্পনা করুন।

আপনি একটি ছোট ব্যবসা ঋণের জন্য আবেদন করার প্রক্রিয়ার মধ্য দিয়ে যাওয়ার পরে, আপনি একটু অপেক্ষার খেলা খেলুন। আবার, ঋণদাতার কাছ থেকে তাদের সিদ্ধান্তের বিষয়ে জানতে আপনি কতক্ষণ অপেক্ষা করেন তাতে সময় লাগতে পারে, বিশেষ করে যদি আপনি বড় ঋণের জন্য আবেদন করেন।

যখন সময় আসে, আপনার ঋণদাতা তাদের সিদ্ধান্ত নিয়ে আপনার সাথে যোগাযোগ করবে। যদি আপনার ভাগ্য না থাকে একটি ঋণ প্রাপ্তি, আপনি সবসময় পরে আবার আবেদন করতে পারেন বা একটি ভিন্ন ঋণের জন্য আবেদন করার চেষ্টা করতে পারেন। আপনার ঋণদাতা আপনাকে পরবর্তী ধাপে কিছু পরামর্শও দিতে পারে।

এছাড়াও আপনি ব্যবসায়িক অর্থায়নের বিভিন্ন ফর্ম পরীক্ষা করতে পারেন, যেমন:

আপনি যদি প্রথমবার স্ট্রাইক করেন, মনে রাখবেন যে আপনার কাছে বেছে নেওয়ার জন্য প্রচুর অন্যান্য ফান্ডিং বিকল্প রয়েছে।

আপনি একটি কোম্পানি শুরু করছেন বা বছরের পর বছর ধরে ব্যবসা করছেন, আপনার বইগুলি পরিচালনা করার জন্য আপনার একটি নির্ভরযোগ্য উপায় প্রয়োজন৷ প্যাট্রিয়ট-এর অ্যাকাউন্টিং সফ্টওয়্যার দিয়ে, আপনি যেভাবে আয় এবং খরচ রেকর্ড করেন তার জন্য সময় বাঁচাতে আপনি যেভাবে সবচেয়ে গুরুত্বপূর্ণ:আপনার ব্যবসাকে স্ট্রিমলাইন করতে পারেন। আজই বিনামূল্যে ব্যবহার করে দেখুন!