আপনি যদি আপনার ব্যবসাকে একটি অংশীদারিত্ব বা এস কর্পোরেশন হিসাবে গঠন করেন, তাহলে এমন একটি ফর্ম রয়েছে যা আপনাকে আপনার হাতের পিছনের মতো শিখতে হবে। এবং, আপনাকে নিশ্চিত করতে হবে যে আপনার অংশীদাররাও ফর্মটি জানেন। সেই ওহ-এত-গুরুত্বপূর্ণ ফর্ম হল তফসিল K-1। সুতরাং, তফসিল কে কি, এবং এটি কি করে?

আইআরএস শিডিউল কে, শিডিউল কে-১ নামেও পরিচিত, ব্যবসার জন্য দুটি স্বতন্ত্র ফর্ম রয়েছে:

কোম্পানির ব্যবসায়িক কাঠামো নির্ধারণ করে যে কোন ফর্মটি ব্যবসা প্রস্তুত করে এবং মালিক, অংশীদার বা সদস্যদের মধ্যে বিতরণ করে।

করদাতারা সাধারণত তাদের স্বতন্ত্র ট্যাক্স রিটার্নের সাথে তফসিল K-1 ফাইল করে। তফসিল K-1 কর বছরের জন্য আয়, ক্ষতি, এবং লভ্যাংশ রিপোর্ট করে। মালিক, অংশীদার বা সদস্যরা তাদের ব্যক্তিগত আয়কর রিটার্নে লাভ, ক্ষতি, ট্যাক্স কর্তন বা ট্যাক্স ক্রেডিট রিপোর্ট করতে K-1 ফর্মের তথ্য ব্যবহার করে।

তফসিল K এর সাথে, ব্যবসাগুলিকে অবশ্যই প্রতিটি অংশীদার বা স্টেকহোল্ডারের মালিকানা বা ব্যবসার অংশীদারি ট্র্যাক করতে হবে। প্রতিটি K-1 ট্যাক্স ফর্মে আপনি যে পরিমাণ রিপোর্ট করেছেন তা মালিকানার শতাংশ নির্ধারণ করে।

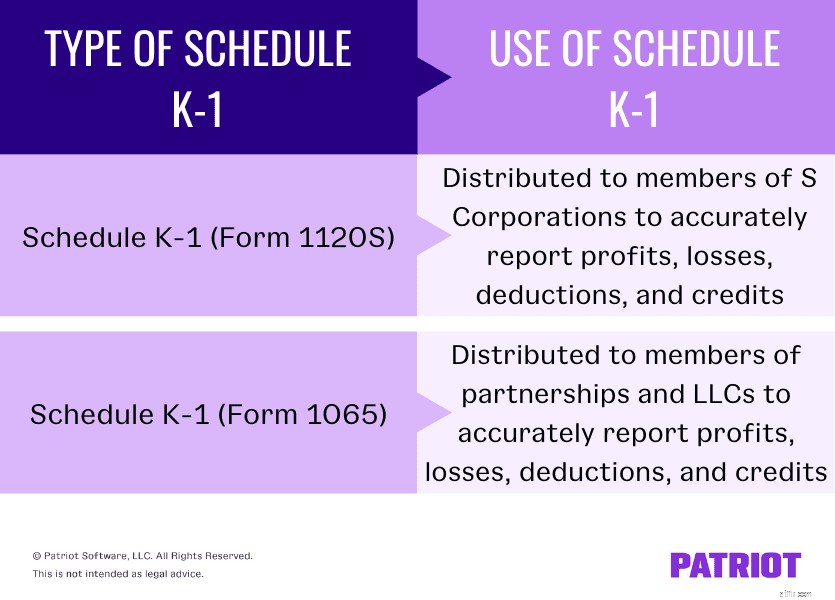

ফর্ম 1120S কি এবং ফর্ম 1065 কি?

ফর্ম 1120S, একটি S কর্পোরেশনের জন্য মার্কিন আয়কর রিটার্ন, হল একটি IRS ট্যাক্স ফর্ম যা S কর্পোরেশনগুলি তাদের ব্যবসার বার্ষিক আর্থিক তথ্য রিপোর্ট করতে ব্যবহার করে।

ফর্ম 1065, ইউ.এস. রিটার্ন অফ পার্টনারশিপ ইনকাম হল একটি IRS ট্যাক্স ফর্ম যা অংশীদারিত্ব (বা অংশীদারিত্ব হিসাবে ফাইল করা LLC) তাদের ব্যবসার বার্ষিক আর্থিক তথ্য রিপোর্ট করতে ব্যবহার করে।

আবার, শিডিউল K-1 সাধারণত ফর্ম 1120S বা IRS ফর্ম 1065 এর সাথে জোড়া দেয়। তবে, ব্যক্তিদেরকেও শিডিউল K ফাইল করতে হতে পারে। ব্যক্তিদের সাথে সত্তা যাদেরকে শিডিউল K-1 ফাইল করতে হবে তাদের মধ্যে রয়েছে:

ব্যবসা যেগুলি না৷ মালিকদের ব্যক্তিগত ট্যাক্স রিটার্নে ট্যাক্সের মাধ্যমে পাস করুন (যেমন, সি কর্পোরেশন) তফসিল K-1 ফাইল করবেন না। এবং, সমস্ত পাস-থ্রু ব্যবসায় শিডিউল K-1 ফাইল করে না।

কেন ব্যক্তিরা আইআরএস শিডিউল K-1 ফাইল করে এবং ব্যবসায় নয় তা বোঝার জন্য, আপনাকে পাস-থ্রু ট্যাক্সেশন বুঝতে হবে। যখন একটি ব্যবসার পাস-থ্রু ট্যাক্সেশন থাকে, তখন করগুলি ব্যবসায় এবং অন্য সত্তাকে ছেড়ে যায় (বা পাস করে)। সুতরাং, ব্যবসা সরাসরি কর প্রদান করে না।

পরিবর্তে, অন্য সত্তা (সাধারণত ব্যবসার মালিক বা গ্রাহক) কর প্রদান করে। ব্যবসার আয় শুধুমাত্র একবার পাস-থ্রু ট্যাক্সেশনের সাথে ট্যাক্স করা হয়। ব্যবসার মালিকরা তাদের ফর্ম 1040-এ ব্যবসায়িক করের হারের পরিবর্তে তাদের ব্যক্তিগত করের হারে ট্যাক্স প্রদান করে।

পাস-থ্রু ট্যাক্স সত্তা অন্তর্ভুক্ত:

মনে রাখবেন যে একমাত্র মালিকানা হল পাস-থ্রু সত্তা যা না ফাইল তফসিল K.

| আপনার জন্য সঠিক অ্যাকাউন্টিং সফ্টওয়্যার সম্পর্কে সিদ্ধান্ত নিতে সাহায্যের প্রয়োজন? আপনি নিমগ্ন হওয়ার আগে অ্যাকাউন্টিং সফ্টওয়্যার নির্বাচন করার সময় বিবেচনা করার জন্য 10টি বিষয় সম্পর্কে আমাদের বিনামূল্যের গাইড ডাউনলোড করুন . |

আবার, যে তিনটি ব্যবসায়িক সত্ত্বাকে একটি তফসিল K-1 ফাইল করতে হবে সেগুলির মধ্যে এস কর্পোরেশন, অংশীদারিত্ব এবং অংশীদারিত্ব হিসাবে ফাইল করা LLCগুলি অন্তর্ভুক্ত রয়েছে৷

ব্যবসার মালিকদের তাদের আয় রিপোর্ট করতে প্রতি বছর ফর্ম 1120S ফাইল করতে হবে। একটি এস কর্পোরেশনের প্রতিটি শেয়ারহোল্ডারকে অবশ্যই একটি শিডিউল K-1 ফর্ম 1120S পেতে হবে৷ শেয়ারহোল্ডাররা তাদের পৃথক রিটার্নের একই তথ্য রিপোর্ট করতে তফসিল K-এর তথ্য ব্যবহার করে।

এস কর্পোরেশনগুলির জন্য K-1 ট্যাক্স ফর্মটি অবশ্যই দেখাতে হবে যে ব্যবসায় শেয়ারহোল্ডারের শেয়ারহোল্ডারের শেয়ারের উপর ভিত্তি করে ব্যবসা কীভাবে আয় বিতরণ করে।

তফসিল K-1, ফর্ম 1120S এর প্রধান বিভাগগুলি হল:

উদাহরণস্বরূপ, বলুন যে আপনার একটি এস কর্পোরেশনে 25% অংশীদারিত্ব রয়েছে। এক কর বছরে, ব্যবসার নীট লাভ $100,000। সুতরাং, আপনার K-1 ফর্মটি বছরের জন্য এস কর্পোরেশনের তহবিলে $25,000 ($100,000 X 25%) দেখায়।

অংশীদারিত্বের সাথে, প্রতিটি অংশীদারকে অবশ্যই তাদের আয়, ক্ষয়ক্ষতি, কর্তন এবং ক্রেডিটগুলি ফর্ম 1065-এ ফাইল করা হিসাবে রিপোর্ট করতে হবে৷ তথ্যমূলক ফর্ম 1065-এর উপর ভিত্তি করে, ব্যবসাকে অবশ্যই প্রতিটি অংশীদারকে তাদের পৃথক ভাগ দেখানোর জন্য শিডিউল K বিতরণ করতে হবে৷

সমস্ত তফসিল K-1গুলি ব্যবসার ট্যাক্স রিটার্নের সাথে ফাইল করা উচিত। এবং, প্রতিটি অংশীদারকে তাদের কর জমা দেওয়ার সময় তাদের ফর্ম 1040 এর সাথে একটি কপি ফাইল করতে হবে। এস কর্পোরেশনগুলির মতো, ব্যবসাটি একটি অংশীদারের শেয়ারের সংখ্যার উপর ভিত্তি করে তফসিল K-1-এ তালিকাভুক্ত পরিমাণ নির্ধারণ করে।

IRS শিডিউল K-1 ফর্ম 1065 এর তিনটি প্রধান বিভাগ রয়েছে:

উদাহরণস্বরূপ, একটি ব্যবসায়িক অংশীদারিত্বের তিনটি অংশীদার রয়েছে। একজন অংশীদার কোম্পানিতে 50% শেয়ারের মালিক, অন্য দুজনের প্রত্যেকের 25% শেয়ার রয়েছে। এক কর বছরে, ব্যবসাটি $100,000 লাভ করে। একটি 50% অংশীদার অংশীদার $50,000 ($100,000 X 50%) রিপোর্ট করে যখন অন্য দুটি প্রতিটি $25,000 ($100,000 X 25%) রিপোর্ট করে।

অনেক ব্যবসার ব্যবসায় সমান অংশীদার রয়েছে। সেক্ষেত্রে প্রতিটি ব্যবসায়িক অংশীদারের মধ্যে সমানভাবে লাভ ভাগ করুন।

আপনার যদি একটি অংশীদারিত্ব হিসাবে একটি সীমিত দায়বদ্ধতা কোম্পানি (LLC) ফাইলিং থাকে, তাহলে আপনাকে অবশ্যই ফর্ম 1065 ফাইল করতে হবে এবং আপনি একটি আদর্শ অংশীদারিত্বের মতোই সমস্ত সদস্যদের মধ্যে শিডিউল K-1 বিতরণ করতে হবে৷ এলএলসিতে, মালিকরা সদস্যদের মতোই।

এলএলসি সদস্যদের সীমাবদ্ধ করে না, তাই বহু-সদস্য এলএলসি ব্যক্তি, অন্যান্য এলএলসি, কর্পোরেশন এবং অংশীদারিত্ব অন্তর্ভুক্ত করতে পারে। এলএলসি-এর প্রত্যেক সদস্যকে অবশ্যই তাদের গঠন নির্বিশেষে একটি সময়সূচী K-1 পেতে হবে।

একাধিক সদস্য সহ বেশিরভাগ এলএলসি অংশীদারিত্ব হিসাবে একই ট্যাক্স ট্রিটমেন্ট পায়। আপনার যদি অংশীদার বা সদস্যদের সাথে একটি এলএলসি থাকে তবে আপনি কর্পোরেশন হিসাবে ট্যাক্সের জন্য ফাইল করতে পারেন। যে LLCগুলি কর্পোরেশনের ডিফল্ট হিসাবে কর দেওয়ার জন্য ফাইল করে না এবং একটি অংশীদারিত্ব হিসাবে কর ধার্য করা হয়।

এলএলসি নিজেই K-1 ট্যাক্স ফর্ম আইআরএস-কে পাঠায় না।

ব্যক্তিদের অবশ্যই পূর্বের কর বছরের জন্য প্রতি বছরের 15 এপ্রিলের মধ্যে তাদের ট্যাক্স রিটার্ন জমা দিতে হবে। আপনার ফর্ম 1040-এর সাথে K-1 শিডিউল ফাইল করুন। তাই, K-1 শিডিউল 15 এপ্রিলের পরে IRS-এর কারণে।

যেহেতু তফসিল K প্রতি বছর 15 এপ্রিলের মধ্যে নির্ধারিত হয়, ব্যবসাগুলিকে অবশ্যই 15 মার্চের পরে প্রযোজ্য ব্যক্তিদের কাছে ফর্মটি বিতরণ করতে হবে। কেন 15 মার্চ? ঠিক আছে, ফর্ম 1065 এবং 1120S প্রতি বছর 15 মার্চের মধ্যে দিতে হবে। ফর্ম 1065 বা 1120S ছাড়া ব্যক্তিরা শিডিউল K-1 পেতে পারে না।

ব্যবসাগুলি ফর্ম 7004 ব্যবহার করে 1065 ট্যাক্স ফর্ম ফাইল করার জন্য ছয় মাসের এক্সটেনশন ফাইল করতে পারে৷ তবে, ব্যবসাকে অবশ্যই 15 মার্চের পরে সমস্ত প্রযোজ্য ব্যক্তিদের জন্য একটি শিডিউল K-1 প্রদান করতে হবে৷