একটি কলেজ শিক্ষার মূল্য ভাল নথিভুক্ত করা হয়. জীবনকালের উপার্জনে আরও প্রায় $1 মিলিয়ন সংগ্রহ করা থেকে শুরু করে কর্মসংস্থান খোঁজার সম্ভাবনা (এবং ডিমেনশিয়া হওয়ার ঝুঁকিও কমে যাওয়া!), স্নাতক ডিগ্রি অর্জন দীর্ঘকাল ধরে উচ্চমানের জীবনের সাথে যুক্ত।

যদিও স্নাতকের পথটি সস্তা নয় - এবং এটি প্রতি বছর আরও ব্যয়বহুল - উচ্চ শিক্ষার খরচ বহন করতে সহায়তা পাওয়া যায়। স্নাতক ছাত্রদের স্কুলের জন্য অর্থ প্রদানে সহায়তা করার জন্য ফেডারেল সরকার বার্ষিক বিলিয়ন ডলার আর্থিক সহায়তা এবং ট্যাক্স সুবিধা প্রদান করে — এবং ব্যক্তিগত ছাত্র ঋণও সাহায্য করতে পারে।

আপনি যদি ভাবছেন কোথা থেকে শুরু করবেন, কলেজের জন্য অর্থপ্রদান করার জন্য আপনার বিকল্পগুলির ব্রেকডাউনের জন্য পড়া চালিয়ে যান।

কলেজের জন্য অর্থ প্রদানের ক্ষেত্রে কোনো এক-আকার-ফিট-সমস্ত কৌশল নেই। আপনার শিক্ষা ব্যয়ের জন্য সর্বোত্তম সমাধান খুঁজতে নীচে তালিকাভুক্ত কৌশলগুলি থেকে মিশ্রিত করুন এবং মেলান৷

আপনি যদি ভবিষ্যতে আপনার ছাত্রকে কলেজে পাঠানোর আশায় অভিভাবক হন, তাহলে আপনি যতটা ভাল করতে পারেন তা হল যত তাড়াতাড়ি সম্ভব সেভ করা শুরু করা। কম-ঝুঁকির বিনিয়োগ অ্যাকাউন্টে তাড়াতাড়ি বিনিয়োগ করে চক্রবৃদ্ধি সুদের কিছু সঞ্চয় করতে দিন।

আপনি যদি কলেজে যাওয়ার আশা করছেন এমন একজন ছাত্র হন, তাহলে আপনার সঞ্চয় বা 529 প্ল্যানের জন্য যতটা পারেন আপনার পেচেকের পরিমাণ আলাদা করে রাখতে ভুলবেন না। তাড়াতাড়ি সক্রিয় হোন যাতে আপনি যখন স্কুলে থাকবেন তখন আপনাকে আর বেশি ঋণ নিতে হবে না।

আরও শিক্ষার সঞ্চয়ের জন্য একটি অপব্যবহৃত পছন্দ হল ট্যাক্স-অ্যাডভান্টেজ 529 প্ল্যান। 2017 সালে এডওয়ার্ড জোন্সের একটি সমীক্ষায় দেখা গেছে যে দুই-তৃতীয়াংশ আমেরিকান জানে না 529 প্ল্যান কী এবং কী সুবিধা দেওয়া হয়। একটি 529 প্ল্যানের সিদ্ধান্ত নেওয়ার সময় দুটি বিকল্প রয়েছে:প্রিপেইড টিউশন প্ল্যান এবং শিক্ষা সঞ্চয় পরিকল্পনা।

যেমন SEC দ্বারা বর্ণিত, p পরিশোধিত টিউশন প্ল্যানগুলি একজন সঞ্চয়কারীকে "অংশগ্রহণকারী কলেজ এবং বিশ্ববিদ্যালয়গুলিতে (সাধারণত পাবলিক এবং ইন-স্টেট) ভবিষ্যতের টিউশনের জন্য ইউনিট বা ক্রেডিট ক্রয় করতে দেয় এবং সুবিধাভোগীর জন্য বর্তমান মূল্যে বাধ্যতামূলক ফি" দেয়, যখন একটি শিক্ষা সঞ্চয় পরিকল্পনা "একজন সঞ্চয়কারীকে একটি বিনিয়োগ খুলতে দেয় সুবিধাভোগীর ভবিষ্যত যোগ্য উচ্চ শিক্ষার খরচ - টিউশন, বাধ্যতামূলক ফি এবং রুম এবং বোর্ডের জন্য সঞ্চয় করার জন্য অ্যাকাউন্ট।" একটি 529-এ বিনিয়োগের সুবিধা হল ট্যাক্স-অ্যাডভান্টেজ বৈশিষ্ট্য, যা অ্যাকাউন্টধারককে আরও বেশি অর্থ দূরে রাখতে দেয়। একটি 529 পরিকল্পনার সাথে বিবেচনা করার জন্য ফি, খরচ এবং সীমাবদ্ধতা রয়েছে। Dআপনার আর্থিক পরিস্থিতির জন্য সর্বোত্তম উপযুক্ত খুঁজে পেতে আর্থিক উপদেষ্টার সাথে আপনার বিকল্পগুলি নিয়ে আলোচনা করুন।

আপনি যদি এমন একটি হাই স্কুলে যান যেখানে অ্যাডভান্সড প্লেসমেন্ট, ইন্টারন্যাশনাল ব্যাক্যালোরেট, বা কলেজ লেভেল এক্সামিনেশন প্রোগ্রাম ক্লাস অফার করে, তাহলে হাই স্কুলে থাকাকালীন কলেজের প্রয়োজনীয়তার দিকে কাজ করার জন্য এগুলি একটি দুর্দান্ত উপায় হতে পারে। এই ক্লাসগুলির মধ্যে অনেকগুলি শুধুমাত্র আপনার স্কুলের জন্য স্নাতকের প্রয়োজনীয়তাগুলিই পূরণ করবে না তবে একটি পরীক্ষা বা গ্রেডের প্রয়োজনীয়তা দেখাবে যা একটি কলেজ একটি ক্লাস ক্রেডিট পূরণ হিসাবে গ্রহণ করতে পারে। প্রতিটি কলেজ এই স্কোর এবং ক্লাসগুলিকে আলাদাভাবে অনুবাদ করে, তাই আবেদন করার সময় এটির দিকে নজর দিতে ভুলবেন না।

কিছু উচ্চ বিদ্যালয়ের স্থানীয় বিশ্ববিদ্যালয়ের সাথে অংশীদারিত্ব রয়েছে যাতে উচ্চ বিদ্যালয়ের শিক্ষার্থীরা তাড়াতাড়ি কলেজের ক্রেডিট অর্জন করতে পারে এবং কলেজে ক্লাসে যোগ দিতে পারে। আপনি ভবিষ্যতে যোগদান করতে আগ্রহী হতে পারেন এমন একটি ক্যাম্পাসের অনুভূতি পাওয়ার জন্য এটি একটি দুর্দান্ত উপায়ও হতে পারে।

এমনকি আপনার নবীন হওয়া শুরু করার আগে কলেজের ক্রেডিটগুলিতে একটি লাফ শুরু করা প্রতিটি ক্লাসের খরচ নিয়ে চিন্তিতদের জন্য একটি বিশাল স্বস্তি। কিছু ছাত্র এমনকি উচ্চ বিদ্যালয় থেকে ক্রেডিট নিয়ে আসার কারণে তাড়াতাড়ি স্নাতক হতে সক্ষম হয়।

বেশিরভাগ আর্থিক সহায়তার জন্য আবেদন করতে, আপনাকে ফেডারেল স্টুডেন্ট এইড (FAFSA) এর জন্য বিনামূল্যের আবেদন সম্পূর্ণ করতে হবে।

FAFSA হল রাজ্য এবং ফেডারেল অনুদান, কর্ম-অধ্যয়ন এবং ঋণের জন্য আপনার যোগ্যতা নির্ধারণ করে। কিছু কলেজ এবং বিশ্ববিদ্যালয়ের অতিরিক্ত প্রয়োজনীয়তা রয়েছে, তাই আপনি মেনে চলছেন তা নিশ্চিত করতে আপনার স্কুলের আর্থিক সহায়তা বিভাগের সাথে যোগাযোগ করুন।

FAFSA 1 জানুয়ারী থেকে শুরু হয়, তবে, অগ্রাধিকারের সময়সীমা স্কুল অনুসারে পরিবর্তিত হতে পারে। আপনি সম্পূর্ণভাবে অনলাইনে আপনার আবেদনের স্থিতি সম্পূর্ণ করতে, জমা দিতে এবং ট্র্যাক করতে পারেন এবং আপনাকে (এবং আপনার পিতামাতা, যদি প্রযোজ্য হয়) ফর্মটি পূরণ করতে সহায়তা করার জন্য বিনামূল্যে সংস্থান রয়েছে৷

স্নাতক এবং স্নাতক ছাত্রদের মধ্যে একটি মূল পার্থক্য:স্নাতক ছাত্রদের সাধারণত নির্ভরশীল হিসাবে বিবেচনা করা হয়, এবং তাদের FAFSA এর অংশ হিসাবে তাদের পিতামাতার আর্থিক তথ্য রিপোর্ট করতে হবে। স্নাতক শিক্ষার্থীরা স্বাধীন হিসেবে বিবেচিত হতে বেশি পছন্দ করে; যাদের স্বাধীন অবস্থা তাদের পিতামাতার আর্থিক তথ্য জানাতে হবে না।

যখন একটি নির্দিষ্ট স্কুল আপনাকে একজন ছাত্র হিসাবে ভর্তি করে, তখন তারা আপনাকে একটি আর্থিক সহায়তা প্যাকেজ অফার করবে যা মূলত আপনার FAFSA-তে অন্তর্ভুক্ত তথ্যের উপর ভিত্তি করে। প্রতিটি স্কুলে প্রয়োজন-ভিত্তিক সহায়তা এবং যোগ্যতা-ভিত্তিক সহায়তার আলাদা মিশ্রণ রয়েছে যা তারা অফার করে।

অনুদান এবং বৃত্তিগুলিকে প্রায়শই "উপহার সহায়তা" বলা হয় কারণ তাদের পরিশোধ করতে হবে না। যদিও বৃত্তিগুলি সাধারণত যোগ্যতার (অর্থাৎ শিক্ষাগত সাফল্যের) উপর ভিত্তি করে প্রদান করা হয়, অনুদান দেওয়া হয় আর্থিক প্রয়োজনের উপর ভিত্তি করে।

ফেডারেল সরকার কর্তৃক প্রদত্ত সর্বাধিক সাধারণ অনুদান হল পেল গ্রান্টস এবং ফেডারেল সাপ্লিমেন্টাল এডুকেশনাল অপারচুনিটি গ্রান্টস (FSEOG)। আর্থিক প্রয়োজন, উপস্থিতির খরচ, আপনার প্রাপ্ত অন্যান্য সাহায্যের পরিমাণ এবং আপনার স্কুলে তহবিলের প্রাপ্যতার উপর ভিত্তি করে পরিমাণ পরিবর্তিত হয় (শুধুমাত্র FSEOG)।

বৃত্তিগুলি আপনার নির্দিষ্ট স্কুলের মাধ্যমে বা বড় কোম্পানিগুলির দ্বারা অফার করা যেতে পারে - যেমন Coca-Cola Scholars Foundation - সাধারণত FAFSA থেকে একটি পৃথক আবেদনের প্রয়োজন হয়৷ একাডেমিক কৃতিত্ব, অ্যাথলেটিক দক্ষতা বা সংখ্যালঘু অবস্থার উপর ভিত্তি করে সরাসরি স্কুলগুলি থেকে অনেকগুলি ফুল-রাইড স্কলারশিপ পাওয়া যায়৷

আপনি যে ধরনের বৃত্তি খুঁজছেন না কেন, উপলব্ধ বৃত্তির তালিকা এবং তাদের প্রয়োজনীয়তার জন্য আপনার স্কুলের সাথে চেক করা ভাল। এছাড়াও আপনি কলেজ বোর্ড, CollegeScholarships.org এবং Fastweb-এর মাধ্যমে অনলাইনে অনুসন্ধান করতে পারেন।

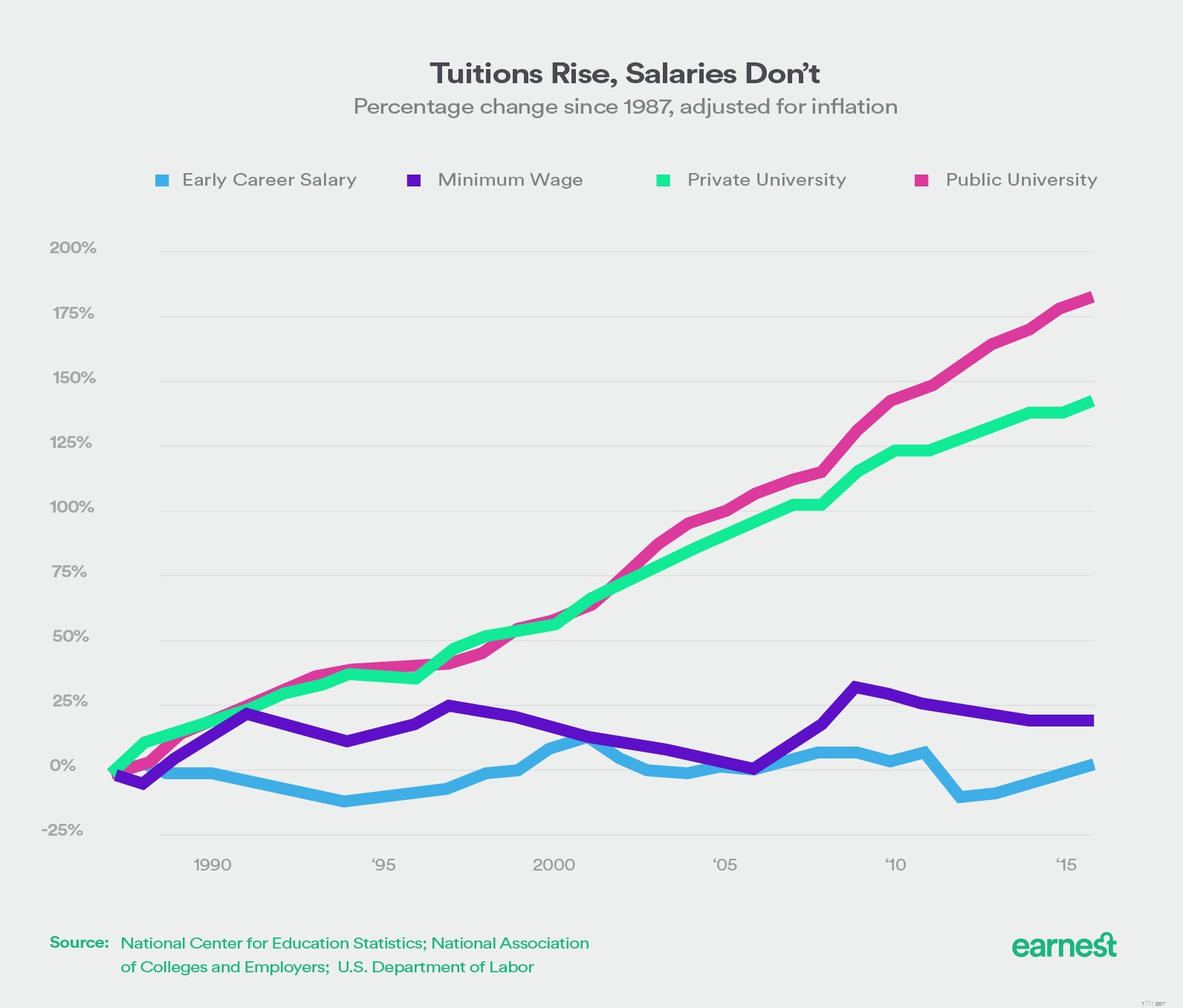

কলেজের খরচ নির্ভর করে আপনি যে প্রতিষ্ঠানে যোগ দেন তার উপর। যাইহোক, সরকারি ও বেসরকারি উভয় কলেজের খরচ বাড়ছে, এবং বেতন একই হারে বাড়ছে না।

কলেজ বোর্ডের মতে, 2015-2016 স্কুল বছরের জন্য শুধু টিউশন এবং ফি-এর গড় খরচ প্রাইভেট কলেজে $32,000 এর বেশি, পাবলিক কলেজে রাজ্যের বাসিন্দাদের জন্য $9,400 এবং পাবলিক বিশ্ববিদ্যালয়ে পড়া রাজ্যের বাইরের বাসিন্দাদের জন্য $24,000।

কিন্তু যখন কলেজগুলি প্রায়ই একটি সম্মিলিত টিউশন-এবং-ফির পরিসংখ্যান রিপোর্ট করে, তখন শুধুমাত্র স্টিকারের মূল্যই উপস্থিতির প্রকৃত খরচ নয়।

আপনি আসল নম্বরে পৌঁছানোর জন্য রুম এবং বোর্ডের খরচ, বই এবং সরবরাহ, ব্যক্তিগত খরচ এবং পরিবহনের জন্য হিসাব করতে চাইবেন। স্কুলগুলিকে এখন উপস্থিতির খরচের (COA) তাদের সর্বোত্তম অনুমান জানাতে হবে এবং আপনার শিক্ষার জন্য আপনি কতটা অর্থ প্রদান করবেন সে সম্পর্কে চিন্তা করার সময় আপনার বিবেচনা করা উচিত সেই সংখ্যা।

আপনার প্রয়োজনীয় তথ্য পেতে আমাদের নতুন গাইড ডাউনলোড করুন।

গাইড ডাউনলোড করুনসাধারণত স্টাফোর্ড লোন নামে পরিচিত, ভর্তুকিযুক্ত এবং আন-ভর্তুকিহীন ফেডারেল ছাত্র ঋণগুলি স্কুলের আর্থিক সহায়তা অফিসের মাধ্যমে দেওয়া হয়। উভয়ের মধ্যে প্রধান পার্থক্য হল আপনার পরিশোধ শুরু হওয়ার আগে কে ঋণের সুদ পরিশোধ করে (সাধারণত স্নাতক হওয়ার পর ছয় মাস পার হয়ে গেলে শুরু হওয়ার আশা করা যায়)।

ভর্তুকিযুক্ত ঋণের জন্য, আপনাকে আর্থিক প্রয়োজন দেখাতে হবে, আপনি স্কুলে থাকাকালীন, আপনার গ্রেস পিরিয়ডের সময় এবং অন্য কোনো বিলম্বের সময় সরকার সুদ প্রদান করে (বা ভর্তুকি দেয়)।

ভর্তুকিবিহীন ঋণের জন্য, আপনাকে আর্থিক প্রয়োজন দেখাতে হবে না এবং আপনি স্কুল চলাকালীন, আপনার গ্রেস পিরিয়ড এবং বিলম্বিত হওয়ার সুদের জন্য দায়ী৷

কখন ঋণ ইস্যু করা হয় তার উপর ভিত্তি করে সুদের হার পরিবর্তিত হয়, তাই ঋণগ্রহীতাদের সঠিক হারের জন্য শিক্ষা বিভাগের সাথে যোগাযোগ করা উচিত।

আপনি কতটা ধার নিতে পারেন তা বিভিন্ন কারণের উপর ভিত্তি করে, যেমন উপস্থিতির খরচ এবং নির্ভরশীল অবস্থা।

উৎস:www.studentaid.ed.gov

স্নাতক ছাত্রদের পিতামাতারাও প্যারেন্ট প্লাস লোন প্রোগ্রামের অধীনে ফেডারেল ঋণ ধার করতে পারেন। শিক্ষার্থীর উপস্থিতির খরচ থেকে প্রাপ্ত অন্যান্য আর্থিক সহায়তা বিয়োগ করে সর্বাধিক ঋণের পরিমাণ গণনা করা হয়। এই ঋণের জন্য আবেদনকারী পিতামাতাদের অবশ্যই একটি মৌলিক ক্রেডিট চেকের মাধ্যমে যেতে হবে। কিভাবে আবেদন করতে হয় এবং পরিশোধের বিকল্পগুলি সহ PLUS লোন সম্পর্কে আরও তথ্য পড়ুন।

প্রাইভেট স্টুডেন্ট লোন সাধারণত তারাই ব্যবহার করে যারা ফেডারেল লোনের বিকল্প চায় বা প্রয়োজন। যে সমস্ত ছাত্রছাত্রীরা তাদের ফেডারেল লোন সর্বাধিক করেছে তারা তাদের শিক্ষার জন্য অবশিষ্ট ব্যালেন্স তহবিল করার জন্য ব্যক্তিগত ঋণের দিকেও যেতে পারে।

হারগুলি ঋণগ্রহীতার ঋণযোগ্যতার দ্বারা নির্ধারিত হয় এবং ঋণদাতা থেকে ঋণদাতা পর্যন্ত ব্যাপকভাবে পরিবর্তিত হতে পারে। এগুলি ছাত্রদের দ্বারা নেওয়া যেতে পারে (প্রায়শই স্নাতক শিক্ষার জন্য একজন কসাইনারের সাথে) বা অভিভাবকদের দ্বারা।

অন্যান্য ধরনের আর্থিক সাহায্যের বিপরীতে, ফেডারেল ওয়ার্ক-স্টাডি প্রোগ্রাম স্নাতক ছাত্রদের একটি চাকরি প্রদান করে (অর্থাৎ অর্থ পাওয়ার জন্য আপনাকে অবশ্যই কাজ করতে হবে)। স্কুলগুলি আগে আসলে আগে পাবেন ভিত্তিতে কাজের-অধ্যয়নের তহবিল প্রদান করে৷

আপনার ঘণ্টায় মজুরি ফেডারেল ন্যূনতম মজুরি ($7.25 প্রতি ঘন্টা) থেকে কম হতে পারে না এবং যোগ্যতা আপনার আর্থিক প্রয়োজনের উপর ভিত্তি করে। চাকরি ক্যাম্পাসে বা ক্যাম্পাসের বাইরে হতে পারে, যদিও ফেডারেল ওয়ার্ক-স্টাডি প্রোগ্রাম যেখানেই সম্ভব আপনার অধ্যয়নের এলাকার সাথে সম্পর্কিত কর্মসংস্থানের উপর জোর দেয়। আপনি সরাসরি আপনার পেচেক পেতে বেছে নিতে পারেন বা অনুরোধ করতে পারেন যে আপনার স্কুল আপনার উপার্জন টিউশন, ফি বা রুম এবং বোর্ডের জন্য প্রয়োগ করে৷

কলেজ ক্যাম্পাসগুলি মাইক্রো-অর্থনীতির মতো, এবং ক্যাম্পাসের আশেপাশে প্রচুর চাকরি পাওয়া যায় যা বিশেষভাবে কাজের-অধ্যয়ন হিসাবে তালিকাভুক্ত নাও হতে পারে। শুধু আপনার ক্যাম্পাসের চারপাশে তাকান এবং আপনি সম্ভবত ছাত্রদের সর্বত্র কাজ করতে দেখতে পাবেন। বারিস্তা, জিম স্টাফ, ফ্রন্ট ডেস্ক, রেসিডেন্ট লিভিং অ্যাসিস্ট্যান্ট, ক্যাম্পাস অ্যাম্বাসেডর ইত্যাদি থেকে। এগুলি স্কুল বছরে চমৎকার পার্ট-টাইম চাকরি হতে পারে যা অধ্যয়নের সময়সূচী মিটমাট করে এবং অতিরিক্ত আয় প্রদান করে।

FAFSA কিসের জন্য অর্থ প্রদান করে?

কীভাবে নাতি-নাতনিদের কলেজের জন্য অর্থ প্রদান করতে সাহায্য করবেন

গ্রাজুয়েট স্কুলের জন্য অর্থ প্রদানের 4 উপায়

অভিভাবকদের কি কলেজের জন্য অর্থ প্রদান করা উচিত? আপনি স্কুলের জন্য অর্থ প্রদান করতে সহায়তা করতে পারেন কিনা তা কীভাবে নির্ধারণ করবেন

কোভিড মহামারী চলাকালীন কলেজের জন্য অর্থ প্রদানের 7 উপায়