ঐতিহ্যগতভাবে, যখন একটি ব্যবসার মূল্যায়ন করা হয়, তখন এটি প্রাথমিকভাবে মূল্যায়ন করা হয় ভবিষ্যতের নগদ প্রবাহ উৎপন্ন করার ক্ষমতার উপর, যার পরবর্তী বর্তমান মূল্য বিনিয়োগকারীদের কাছে মূল্য নির্ধারণ করে। যাইহোক, বাস্তব জগতে নিজে থেকেই, এই জাতীয় অনুশীলনগুলি ব্যবসার মূল্যের একটি সঠিক চিত্র আঁকে না। একটি লেনদেনের পরিস্থিতিগত এবং পরিস্থিতিগত উপাদান রয়েছে যা আর্থিক বিবৃতিতে উপস্থাপন করা হয় না, যেগুলির জন্যও অ্যাকাউন্ট করা প্রয়োজন৷

বিপণনযোগ্যতা (তরলতা) এবং ইক্যুইটি মালিকানার মাধ্যমে বিনিয়োগকারীর নিয়ন্ত্রণের মাত্রা হল দুটি উপাদান যা একটি লেনদেনের মূল্যের মাত্রা নির্ধারণ করে। তাদের ফলাফলের গণনা সম্পদের আর্থিক মূল্যায়নে একটি প্রিমিয়াম বা ছাড় যোগ করবে এবং এর ফলে ন্যায্য বাজার মূল্য হবে।

এই নিবন্ধে, আমি মূল্যের স্তরগুলি অন্বেষণ করতে যাচ্ছি এবং মূল্যায়ন করা পৃথক কারণগুলির সাথে পরিচয় করিয়ে দেব৷

মূল্যের স্তরগুলি ইক্যুইটি বিনিয়োগকারীর ধারণকৃত সম্পদের উপর কী ধরনের দাবি নির্ধারণ করে। তারা নীচের টেবিলের অনুক্রমের মধ্যে প্রদর্শিত হয়. কৌশলগত বিনিয়োগকারী হল সর্বোচ্চ স্তরের মূল্য এবং এটি এমন একটি শব্দ যা প্রায়শই প্রেসে উল্লেখযোগ্য বিনিয়োগকারীদের মনোনীত করতে দেখা যায়, যার একটি বৃহৎ উদ্যোগে উপস্থিতি তাদের আর্থিক, সুনাম বা অপারেশনাল প্রভাবের পরিপ্রেক্ষিতে খেলা-পরিবর্তনকারী হতে পারে। স্কেলের অন্য প্রান্তে সীমাবদ্ধ, একটি অ-নিয়ন্ত্রক অংশীদারিত্বের সাথে তরল ইকুইটি রাখা হয়। অনুক্রমের অগ্রগতি নিচের (বা উপরে) যথাযথ এন্টারপ্রাইজ-লেভেল বা নিরাপত্তা স্তরের সীমাবদ্ধতা (স্বায়ত্তশাসন) জন্য ডিসকাউন্ট (প্রিমিয়াম) এর উপর ভিত্তি করে।

একটি সাধারণ মূল্যায়ন প্রক্রিয়া বাজার থেকে ইনপুট (পর্যবেক্ষণযোগ্য ডেটা পয়েন্ট) ব্যবহার করে শুরু হবে, যার ফলস্বরূপ একটি মূল্য হবে যা পাবলিক স্টকের সংখ্যালঘু শেয়ারের সমতুল্য হবে। এই মুহুর্তে, মূল্যের স্তরগুলি প্রয়োগ করা যেতে পারে যাতে মূল্যায়নকে বাজারযোগ্যতা এবং নিয়ন্ত্রণের পরিস্থিতির সাথে সামঞ্জস্যপূর্ণ করা যায়৷

কিভাবে ডিসকাউন্ট এবং প্রিমিয়াম প্রয়োগ করতে হয় সে সম্পর্কে, নিম্নে আমার উচ্চ-স্তরের সুপারিশগুলি হল:

এখন আলোচনাটি মূল্যের প্রতিটি স্তরে প্রযোজ্য প্রতিটি ছাড়/প্রিমিয়ামে চলে যাবে; এটি সর্বনিম্ন স্তর থেকে শুরু হবে (সীমাবদ্ধ স্টক)। প্রতিটি বিভাগ সামঞ্জস্য, কেন এটি প্রয়োজনীয় এবং বেঞ্চমার্কের কিছু অভিজ্ঞতামূলক উদাহরণ উপস্থাপন করবে যা সাধারণত জীবন্ত পরিবেশে অনুশীলনকারীদের দ্বারা প্রয়োগ করা হয়।

ইক্যুইটি শেয়ার তাদের ধারকের কাছে কম মূল্যবান হয়ে ওঠে যখন তাদের হস্তান্তরযোগ্যতার উপর বিধিনিষেধ থাকে। এই ধরনের সীমাবদ্ধতাগুলি শেষ পর্যন্ত সম্ভাব্য ক্রেতাদের পুল সঙ্কুচিত করে এবং/অথবা বিক্রি করার সময়কে আরও কঠিন করে তরলতার সম্ভাবনাকে সীমিত করে। উদাহরণস্বরূপ, একটি ঘনিষ্ঠভাবে-অধিষ্ঠিত পাবলিক কোম্পানির তুলনায়, একটি প্রাইভেট লিমিটেড কোম্পানির বিধিবদ্ধ সীমার কারণে শেয়ারের হস্তান্তরযোগ্যতার উপর একটি উচ্চ সীমাবদ্ধতা রয়েছে যা শেয়ারহোল্ডাররা তাদের শেয়ারহোল্ডার চুক্তির অধীনে বাধ্য। একটি প্রাইভেট কোম্পানির যে কোন মূল্যবান ব্যক্তিকে লক্ষ্যের নিয়ন্ত্রক বিধি, সংস্থার নিবন্ধ বা অংশীদারিত্ব চুক্তিগুলি সম্পূর্ণরূপে বিধিনিষেধগুলিকে আরও ভালভাবে বোঝার জন্য মনোযোগ সহকারে পড়তে হবে৷

অনেক প্রাইভেট কোম্পানি নিবন্ধে, হস্তান্তরযোগ্যতা সীমাবদ্ধতা প্রথম প্রত্যাখ্যানের অধিকার (ROFR) বা প্রথম প্রস্তাবের অধিকার (ROFO) সম্পর্কিত বিধানগুলির মাধ্যমে প্রকাশ করে, যা উভয়ই বহিরাগত পক্ষের কাছে শেয়ার বিক্রি করার আগে নজির নেয়। আপনি হয়ত ইতিমধ্যেই এই পদগুলির সাথে পরিচিত হতে পারেন, যা আমি নীচে সংক্ষিপ্ত বিবরণ প্রদান করেছি:

উপরন্তু, সম্পত্তির প্রকৃত মূল্যায়ন সম্পর্কিত প্রক্রিয়া দ্বারা হস্তান্তরযোগ্যতা বাধাগ্রস্ত হতে পারে। এটি একটি বোর্ড-নিযুক্ত মূল্যায়ন এজেন্ট বা পূর্বনির্ধারিত সূত্র-ভিত্তিক মূল্যায়ন পদ্ধতির জন্য জেদের মাধ্যমে হতে পারে। এই সমস্ত বিধানগুলি শেয়ার হস্তান্তরের ক্ষেত্রে একটি অতিরিক্ত বাধা হিসাবে কাজ করতে পারে এবং এইভাবে ক্রেতাকে হস্তান্তরযোগ্যতা বিধিনিষেধের জন্য একটি পৃথক ছাড়ের প্রয়োজন হয়৷

বিপণনযোগ্যতার অভাবের জন্য একটি ছাড় (DLOM) "বিপণনযোগ্যতার আপেক্ষিক অনুপস্থিতিকে প্রতিফলিত করার জন্য মালিকানার স্বার্থের মূল্য থেকে বাদ দেওয়া পরিমাণ বা শতাংশ" হিসাবে সংজ্ঞায়িত করা হয়৷

বিপণনযোগ্যতা সম্পদের বিক্রয়যোগ্যতার সাথে সম্পর্কিত (অগত্যা তারল্য নয়)। একই NAVCA শব্দকোষ এই বৈশিষ্ট্যটিকে "একটি ন্যূনতম খরচে দ্রুত সম্পত্তিকে নগদে রূপান্তর করার ক্ষমতা" হিসাবে সংজ্ঞায়িত করে৷ এটিও উল্লেখ করা উচিত যে এটিকে অবশ্যই প্রত্যাশিত অর্থ বাস্তবে বাস্তবায়িত হওয়ার লেনদেনের ঝুঁকি বিবেচনা করতে হবে৷

ডিএলওএম কীভাবে গণনা করা যায় তার পিছনে প্রকৃত তত্ত্বের পরিপ্রেক্ষিতে, বেশিরভাগ মূল্যবানরা ম্যান্ডেলবাম ফ্যাক্টর নামে পরিচিত প্রেসক্রিপশনের একটি সেটকে উল্লেখ করে। এগুলি 1995 সালের রায়ে একটি বিশিষ্ট ট্যাক্স মামলা থেকে উদ্ভূত হয়েছিল, যেখানে ইউএস ট্যাক্স কোর্টের বিচারক ডেভিড লারো বিপণনযোগ্যতা ছাড় নির্ধারণের জন্য বিবেচনা করার জন্য বেশ কয়েকটি কারণের রূপরেখা দিয়েছেন। মামলার আবেদনকারী, বার্নার্ড ম্যান্ডেলবাম:

-এর নামানুসারে এগুলোর নামকরণ করা হয়েছেএই পরীক্ষাগুলি, যা ট্যাক্সের উদ্দেশ্যে তৈরি করা হয়েছিল, এখন বাজারযোগ্যতা ডিসকাউন্ট/প্রিমিয়াম মূল্যায়নের ভিত্তি তৈরি করে। বিশ্বজুড়ে নিয়ন্ত্রক এবং পেশাদার সংস্থার মান (অর্থাৎ, RICS রেড বুক এবং US IRS) একটি DLOM চিত্রে পৌঁছানোর জন্য বেশ কয়েকটি গ্রহণযোগ্য পন্থা প্রদান করে। তারা স্টক পারফরম্যান্সের প্রাক-আইপিও অধ্যয়ন থেকে শুরু করে সর্বজনীন যাওয়ার খরচ এবং বিকল্প মূল্য নির্ধারণ পদ্ধতি ব্যবহার করে।

নীচে মধ্যম ব্যাপ্তির একটি সংক্ষিপ্তসার দেওয়া হল যা ব্যবহার করা সঠিক পদ্ধতির উপর নির্ভর করে আশা করা যেতে পারে৷

নিয়ন্ত্রণের উপাদানটি বিনিয়োগের একটি গুরুত্বপূর্ণ গতিশীল। এটি তার হোল্ডিং পিরিয়ড জুড়ে সম্পদের দিকনির্দেশকে আকার দেওয়ার জন্য নমনীয়তা প্রদান করে এবং যারা নিয়ন্ত্রণ প্রয়োগের জন্য সরঞ্জামগুলি ধরে রাখে তাদের এখানে একটি সুবিধা রয়েছে৷

একটি কোম্পানির নিবন্ধগুলির কোন বিষয়গুলি তার নিয়ন্ত্রণের উপর নিহিত রয়েছে তার পরিপ্রেক্ষিতে, কোন ইভেন্টগুলির জন্য শেয়ারহোল্ডারদের কাছ থেকে সাধারণ বা বিশেষ সংখ্যাগরিষ্ঠতা প্রয়োজন হবে তা দেখুন। উপরন্তু, বোর্ডে একজন পরিচালক নিয়োগের ক্ষমতা বা এই ধরনের নিয়োগের মাধ্যমে এটি নিয়ন্ত্রণ করার ক্ষমতা বিনিয়োগ, অর্থায়ন এবং পরিচালনার সিদ্ধান্তকে প্রভাবিত করবে। শেয়ার ক্লাস এবং নির্দিষ্ট বিনিয়োগকারীদের (সবচেয়ে কুখ্যাতভাবে, প্রতিষ্ঠাতাদের সাথে) প্রদত্ত সুপার-ভোটিং অধিকারগুলিও বিবেচনায় নেওয়া গুরুত্বপূর্ণ বিবেচ্য বিষয়।

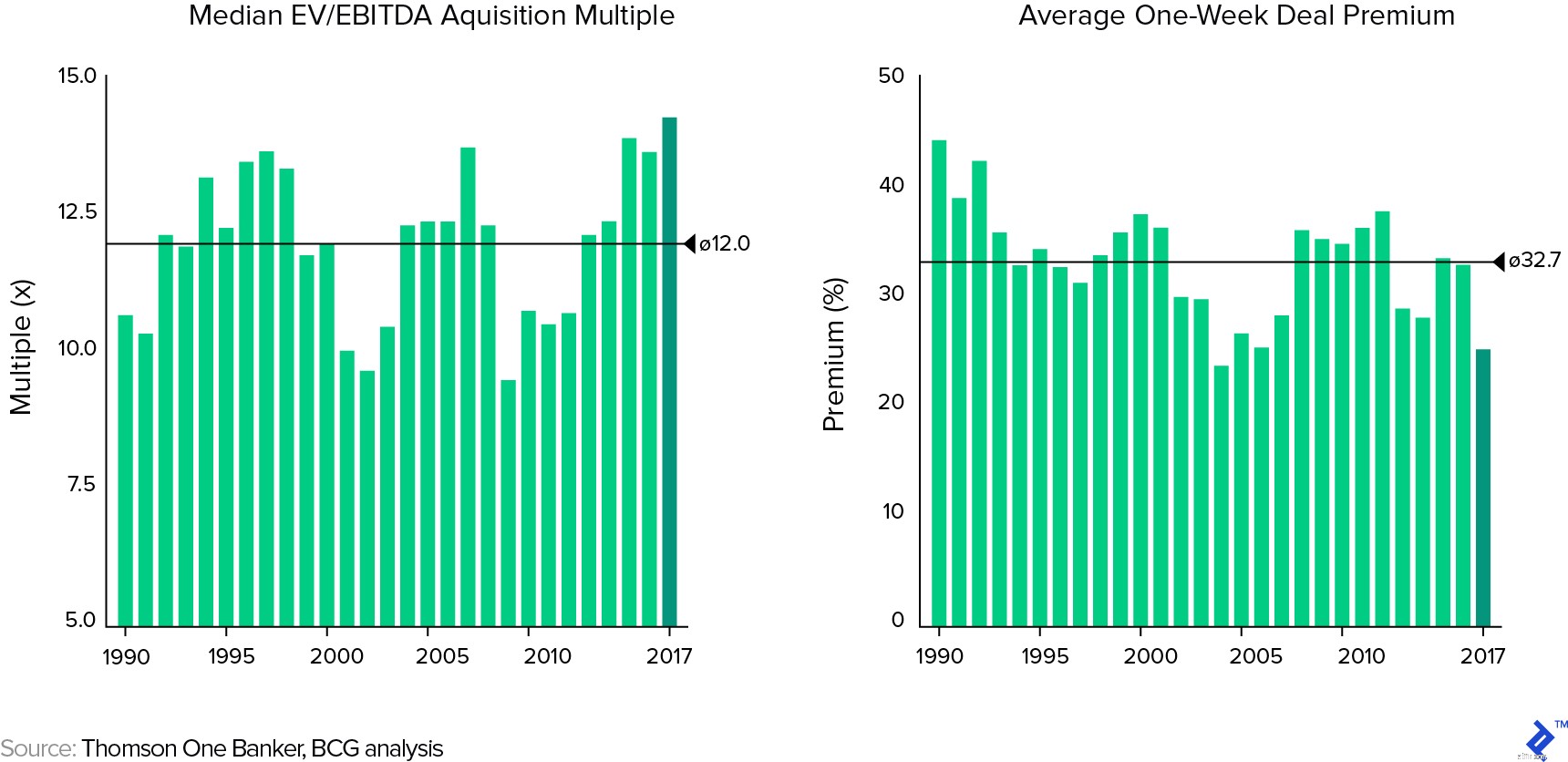

নিয়ন্ত্রণের অভাবের জন্য ছাড় (DLOC) বেঞ্চমার্কগুলি প্রাথমিকভাবে সাম্প্রতিক টেকওভার বা টেন্ডার অফারগুলির সময় দেওয়া নিয়ন্ত্রণ প্রিমিয়ামগুলি পর্যবেক্ষণের মাধ্যমে নির্ধারিত হয়। এই ধরনের প্রিমিয়া প্রশ্নাধীন দেশ এবং শিল্পের উপর নির্ভর করবে এবং লেনদেনের একাধিক মূল্যায়নের সাথে পারস্পরিক একচেটিয়াতা থাকবে। বিসিজি থেকে নিম্নলিখিত বিশ্লেষণে দেখা গেছে যে সাম্প্রতিক মার্কিন অধিগ্রহণের প্রিমিয়ামগুলি 24.8% এ গড় ছিল, যা দীর্ঘমেয়াদী গড় 32.7% এর নীচে ছিল৷

US M&A লেনদেনে অধিগ্রহণ একাধিক এবং মূল্যায়ন প্রিমিয়াম:1990 – 2017

মূলধনের উল্লেখযোগ্য ক্ষতি ছাড়াই একটি সম্পদকে সহজেই নগদে রূপান্তর করার ক্ষমতা হল তারল্য। NYU এর অধ্যাপক অশ্বথ দামোদরন এটিকে ক্রেতার অনুশোচনার ব্যয় হিসাবে ব্যাখ্যা করেছেন:একটি ট্রেড তৈরি করার সাথে সাথেই বিপরীত করার ক্ষতি। এমনকি সর্বাধিক তরল সম্পদগুলিও তরল থাকে যে পরিমাণে একটি ট্রেড এক্সিকিউশন খরচ রয়েছে৷ লিকুইডিটি ডিসকাউন্ট মূর্ত এবং অস্পষ্ট মধ্যে বিভক্ত করা যেতে পারে:

তারল্য ডিসকাউন্টের জন্য বেঞ্চমার্কগুলি ব্যাপকভাবে পরিসীমা হতে পারে, কারণ তারা সম্পদের জন্য বিদ্যমান বাজারের উপর নির্ভরশীল এবং শেয়ারহোল্ডিংয়ের আকার যা বিক্রি করতে হবে। তরল বিনিয়োগের জন্য একটি সাধারণ নিয়ম হিসাবে, দামোদরন 20-30% পরিসরের সুপারিশ করেন৷

ডিএলওএল রেঞ্জে বিভিন্ন গবেষকের অনুসন্ধানের একটি সারসংক্ষেপ নীচের সারণীতে দেখানো হয়েছে, যার প্রত্যেকটি উপরের এবং নিম্ন সীমানার বিস্তৃত পরিসর প্রদান করে। বিশেষ আগ্রহের একটি পদ্ধতি হল NBER-এর গণনা, যা একটি ব্ল্যাক স্কোলস বিকল্প মূল্যের মডেল ব্যবহার করে অনেকগুলি তারল্য সীমাবদ্ধতার সর্বাধিক প্রভাব পরিমাপ করতে। এর মধ্যে রয়েছে স্ট্যান্ডার্ড বিটা, অস্থিরতা, এবং সময়ের বিবেচনা, তবে "সম্পত্তির ভগ্নাংশ" পরিবর্তনশীল, যা বিনিয়োগকারীর মোট তরল সম্পদের সাথে সম্পদের মূল্যের অনুপাতকে প্রতিনিধিত্ব করে।

Synergy হল এমন একটি শব্দ যা সাধারণত নির্বাহীদের দ্বারা একটি M&A চুক্তিকে ন্যায্যতা দেওয়ার জন্য ব্যবহৃত হয়, তবুও এটি সমানভাবে একটি শব্দ যা একটি কাইমেরা হিসাবে উপহাস করা যেতে পারে। দুই-তৃতীয়াংশ পাবলিক M&A লেনদেন অধিগ্রহনকারীদের জন্য মূল্যকে ধ্বংস করে, সিনার্জিগুলি প্রায়শই শুধুমাত্র সঠিক অর্থনৈতিক যুক্তির উপর ভিত্তি করে থাকে।

ওয়ারেন বাফেট একবার তার একটি বার্ষিক চিঠিতে রূপকথার গল্পের সাথে তুলনা করে বিশদ বিবরণ দিয়েছিলেন:

"অনেক ম্যানেজার স্পষ্টতই শৈশবকালের সেই গল্পের কাছে খুব বেশি উন্মোচিত হয়েছেন যেখানে বন্দী সুদর্শন রাজকুমার সুন্দর রাজকন্যার কাছ থেকে একটি চুম্বনের মাধ্যমে টডের শরীর থেকে মুক্তি পায়। ফলস্বরূপ, তারা নিশ্চিত যে ব্যবস্থাপনাগত চুম্বন লাভজনকতার জন্য বিস্ময়কর কাজ করবে। লক্ষ্য কোম্পানি।

এই ধরনের আশাবাদ অপরিহার্য। সেই গোলাপী দৃষ্টিভঙ্গি অনুপস্থিত, অন্যথায় কেন কোম্পানি A-এর শেয়ারহোল্ডাররা B-এর একটি টেকওভার খরচে সুদের মালিক হতে চান যা তারা নিজেরাই সরাসরি কেনাকাটা করলে বাজার মূল্যের দ্বিগুণ।

অন্য কথায়, বিনিয়োগকারীরা সর্বদা toads জন্য চলমান মূল্যে toads কিনতে পারেন. বিনিয়োগকারীরা যদি রাজকুমারীদের পরিবর্তে ব্যাংকরোল করেন যারা পরিবেশিত অনেক চুম্বনের জন্য দ্বিগুণ অর্থ প্রদান করতে চান, তবে সেই চুম্বনগুলি কিছু আসল ডিনামাইট প্যাক করা ভাল। আমরা অনেক চুম্বন পর্যবেক্ষণ করেছি, কিন্তু খুব কম অলৌকিক ঘটনা। তবুও, অনেক ম্যানেজারিয়াল রাজকন্যা তাদের চুম্বনের ভবিষ্যত ক্ষমতা সম্পর্কে নিশ্চিন্তে আত্মবিশ্বাসী থাকে এমনকি তাদের কর্পোরেট বাড়ির পিছনের দিকের উঠোন অপ্রতিক্রিয়াশীল টোডের মধ্যে হাঁটু গেড়ে থাকে"

– ওয়ারেন বাফেট, শেয়ারহোল্ডারদের চিঠি (1981)।

সিনার্জি বিবেচনা করার সময় মূল্যবানদের দ্বারা ধারণ করা অনুমিত নিন্দার কারণগুলি দেখার আগে, সিনার্জিগুলি আসলে কী তা দেখা প্রথমে অপরিহার্য। সমন্বয়ের তিনটি উৎস রয়েছে, যেগুলো সবই মুক্ত নগদ প্রবাহ (FCF) এবং মূলধনের ওয়েটেড গড় খরচ (WACC) এর দৃশ্যমান উপাদান থেকে উদ্ভূত হয়।

রাজস্ব সমন্বয় পণ্য বাজারে খেলার প্রবণতা এবং ফার্মের নিয়ন্ত্রণের বাইরে শক্তির অধীন। সুতরাং, একটি ব্যবসার মূল্যায়ন করার সময় মডেল করার জন্য এটি সবচেয়ে কম অনুমানযোগ্য এবং তিনটির মধ্যে সবচেয়ে কম নির্ভরযোগ্য। বিপরীতভাবে, খরচ সমন্বয় প্রাথমিকভাবে সম্মিলিত সত্তার নিয়ন্ত্রণে থাকে এবং পুনরাবৃত্ত ভিত্তিতে ঘটে; এইভাবে, তারা চক্রান্তের জন্য বেশ নির্ভরযোগ্য। এককালীন খরচ নির্মূল কার্যক্রম (যেমন একটি সাইট বন্ধ) এছাড়াও একটি উচ্চ মাত্রার নিশ্চিততা আছে এবং সেগুলি আইন করা হবে কিনা তা ক্রেতার বিশেষাধিকার৷

আর্থিক সমন্বয় হল কম "রোমান্টিক" বিকল্প এবং প্রায়ই বোঝা সহজ, কিন্তু উপলব্ধি করা কঠিন। বাহিত অগ্রগতি ক্ষতি এবং মালিকানা পরিবর্তনের উপর আরোপিত সীমাবদ্ধতার কারণে ট্যাক্স সুবিধাগুলির একটি মাত্রার অনিশ্চয়তা রয়েছে। ঋণ গ্রহণের খরচ কমে গেলে এবং পরম ক্ষমতা বৃদ্ধি পেলে স্প্রেডশীটে ঋণ সমন্বয়গুলিও সোজাসাপ্টা দেখা যেতে পারে, কিন্তু এটি আসলে একটি সিনার্জির অর্থ কিনা তা নিয়ে একটি প্রশ্ন উত্থাপন করে? উদাহরণস্বরূপ, যদি বিনিয়োগকারী তার নিজস্ব ব্যালেন্স শীট অপ্টিমাইজ করে একই ফলাফল অর্জন করতে পারে তবে অধিগ্রহণটি খুব কমই একটি অনন্য প্রয়োজন।

সত্যিকারের ঋণের সমন্বয় হয় যখন ঋণ গ্রহণের শক্তি বৃদ্ধি পায়, যা সর্বোত্তম ঋণের ক্ষমতা পরিবর্তন করে এবং পরবর্তীতে WACC-কে কমিয়ে দেয়। সাধারণত, আরও স্থিতিশীল মোট নগদ প্রবাহ অর্জনের জন্য এই ফলাফলটি বহুমুখীকরণের মাধ্যমে বা দুটি সত্তাকে একত্রিত করে সম্পূর্ণভাবে পারস্পরিক সম্পর্কযুক্ত নগদ প্রবাহের চেয়ে কম অর্জন করা হয়।

বাস্তব বিকল্পের আকারেও সিনার্জি দেখা দিতে পারে। এই সুবিধাগুলি হল ম্যানেজারদের ভবিষ্যত দিকনির্দেশের উপর পছন্দ (বিকল্প) করতে হবে, কারণ এটির ধারণকৃত ভৌত সম্পদের কারণে। একটি অধিগ্রহণ খেলার মধ্যে আরো বাস্তব বিকল্প আনতে পারে. কিছু উদাহরণ নীচে দেখানো হয়েছে:

বাস্তব বিকল্পগুলিকে মূল্য দেওয়ার বিভিন্ন উপায় রয়েছে; এগুলি একটি লেনদেনের মধ্যে বিদ্যমান সমন্বয় এবং চুক্তির পরবর্তী মূল্য বিবেচনাগুলি নির্ধারণ করতে প্রয়োগ করা উচিত৷

এটি প্রায়ই পুনরাবৃত্তি হয় যে মূল্যায়ন একটি শিল্প এবং একটি বিজ্ঞান উভয়ই। এর কোন দিকগুলি বিজ্ঞান বা শিল্প তা কখনও কখনও স্পষ্ট হয় না এবং যখন সেগুলি মিশ্রিত হয়, তখন মূল্যবান ক্ষমার অযোগ্য ভুল করতে পারে। ডিসকাউন্ট রেট তৈরির প্রক্রিয়া এবং নগদ প্রবাহকে মূল্যায়ন করার প্রক্রিয়াটি স্পেকট্রামের বিজ্ঞানের দিকে বিচ্যুত হয়, যখন মূল্যবানের রায়ের উপর তাদের নির্ভরতার কারণে বিপণনযোগ্যতা, তরলতা, নিয়ন্ত্রণ বা সমন্বয়ের জন্য ডিসকাউন্ট/প্রিমিয়ামের প্রয়োগ আরও শিল্প।

এই নিবন্ধটির লক্ষ্য ছিল একটি লেনদেনে মূল্যের মাত্রা নির্ধারণ করার সময় উপলব্ধ সেরা অনুশীলনের জন্য মূল্যবানদের আলোকিত করা, যা আমি আশা করি সিদ্ধান্ত গ্রহণের পরিস্থিতি উন্নত করবে!

ইক্যুইটি মিউচুয়াল ফান্ড কি? প্রকার ও সুবিধাগুলি জানুন

এন্টারপ্রাইজ মান এবং ইক্যুইটি মূল্যের উপর একটি সম্পূর্ণ নির্দেশিকা।

রেডিয়াল ইঞ্জিনিয়ারিং:রেজিমেন ইক্যুইটি অংশীদারদের সাথে চুক্তির পিছনে

mnubo:হোয়াইট স্টার ক্যাপিটাল এবং ম্যাকরক ক্যাপিটাল দিয়ে প্রস্থান করার পিছনে

মহামারী-যুগের অর্থনীতিতে প্রাইভেট ইক্যুইটি এবং মূল্য সৃষ্টি