আপনি যদি একজন ভারতীয় বিনিয়োগকারী হন, তাহলে আপনি জানেন যে "নিরাপদ" এবং "অনুমানযোগ্য" শব্দগুলি ভারতের পছন্দের বিনিয়োগ বিকল্পগুলির একটি, ঐতিহ্যবাহী ব্যাঙ্ক ফিক্সড ডিপোজিটের সমার্থক।

কিন্তু একটি স্থায়ী আমানত কি আপনার সম্পদের প্রকৃতপক্ষে সময়ের সাথে বৃদ্ধি পেতে, মুদ্রাস্ফীতিকে হারাতে এবং আর্থিক স্বাধীনতা অর্জনে সহায়তা করার জন্য যথেষ্ট? দুঃখের বিষয়, না!

এটি কেবল তখনই ঘটতে পারে যখন সম্পদ যুক্তিসঙ্গতভাবে উচ্চ রিটার্ন তৈরি করে মুদ্রাস্ফীতিকে ছাড়িয়ে যায়। এগুলি এমন বৈশিষ্ট্য যা আধুনিক ব্যাঙ্ক এফডি-র থাকে না।

ফিক্সড ডিপোজিট রিটার্ন খুব কমই মুদ্রাস্ফীতিকে হারায় এবং সর্বোত্তমভাবে, 4-5% রেঞ্জের মধ্যে থাকে। যাইহোক, FD এখনও অনেক ভারতীয় বিনিয়োগকারীদের কাছে জনপ্রিয় এবং বিশ্বস্ত।

কিন্তু কেন? এই প্রশ্নের উত্তর দেওয়ার জন্য এটি FD-এর ঐতিহাসিক প্রেক্ষাপট বুঝতে সাহায্য করবে।

1980-এর দশকে, RBI ব্যাঙ্কগুলিকে FD-এর জন্য তাদের নিজস্ব সুদের হার নির্ধারণ করার স্বাধীনতা দিয়েছিল (8% পর্যন্ত) যা এক বছরে পরিপক্ক হয়। 1990-এর দশকে 46 দিন পর পরিপক্ক হওয়া FD-এর জন্য এই সীমা 13%-এ পুশ করা হয়েছিল৷

1990-এর দশকে এমন একটি নিরাপদ কিন্তু লাভজনক আর্থিক উপকরণে বিনিয়োগ করার বিকল্প থাকার কথা ভাবুন। সর্বোপরি, 13% আজও তুলনামূলকভাবে উচ্চ সুদের হার। যাইহোক, 2000 এর দশকের শুরুতে কিছু পরিবর্তন হয়েছিল।

FD সুদের হার সর্বকালের সর্বনিম্ন 5% এর নিচে নেমে এসেছে। একই সময়ে, স্টক এবং মিউচুয়াল ফান্ডের মতো বাজার-সংযুক্ত যন্ত্রগুলি প্রাধান্য পেতে শুরু করে কারণ তারা তুলনামূলকভাবে উচ্চ রিটার্ন এবং তারল্য তৈরি করে।

| ৷ বিনিয়োগের বিকল্প | ৷ গড় রিটার্ন:1980-90 | ৷ গড় রিটার্ন:2000-10 | ৷ গড় রিটার্ন:2011-21 |

| ৷ ফিক্সড ডিপোজিট | ৷ ৮-১৩% | ৷ 3.5-5% | ৷ 4.5-5.5% |

এটি আরও ব্যাখ্যা করে যে কেন পুরানো প্রজন্ম FD-কে বিশ্বাস করে এবং ভালোবাসে - সেগুলি আসলেই একটি কঠিন বিকল্প ছিল। আজ, তবে, মিউচুয়াল ফান্ড এবং স্টকের সবচেয়ে গড় তুলনায় এগুলি ফ্যাকাশে৷

ক্লাসিক ব্যাঙ্ক এফডি একটি সোজা উপায়ে কাজ করে। ব্যাংক ঋণগ্রহীতাদের টাকা ধার দেয় এবং এর জন্য তাদের মূলধন প্রয়োজন। তারা আপনার ফিক্সড ডিপোজিটে ট্যাপ করে প্রয়োজনীয় মূলধনে অ্যাক্সেস পায়।

এই কারণেই FD-তে লক-ইন পিরিয়ড থাকে যা কয়েক সপ্তাহ থেকে কয়েক বছর পর্যন্ত থাকে। আপনার বিনিয়োগের বিনিময়ে ব্যাঙ্ক আপনাকে সুদ প্রদান করে, এটিই আপনার উপার্জন যা 4.5-5.5% পর্যন্ত।

সিনিয়র সিটিজেন এফডি নিয়মিত এফডির মতোই কাজ করে। যাইহোক, একটি গুরুত্বপূর্ণ পার্থক্য আছে। প্রবীণ নাগরিকদের জন্য স্থায়ী-মেয়াদী আমানতের সুদের হার নিয়মিত নাগরিকদের তুলনায় 0.5% বেশি।

একটি ট্যাক্স-সেভিং ফিক্সড ডিপোজিট আপনাকে ধারা 80C-এর অধীনে ₹1,50,000 পর্যন্ত ছাড় দাবি করতে সাহায্য করতে পারে। কিন্তু একটা ক্যাচ আছে। ট্যাক্স সেভিং এফডিগুলি 5 বছরের লক-ইন পিরিয়ড বহন করে। গড় রিটার্ন 4.5 থেকে 5.5% পর্যন্ত হতে পারে।

একটি ফ্লেক্সি ফিক্সড ডিপোজিট হল একটি সেভিংস/কারেন্ট অ্যাকাউন্ট এবং একটি ফিক্সড ডিপোজিটের সমন্বয়। এটি মূলত আপনাকে একটি সেভিংস অ্যাকাউন্টের উচ্চ তরলতা এবং পূর্বাভাসযোগ্য ফিক্সড ডিপোজিট রিটার্ন অ্যাক্সেস করতে দেয়।

কর্পোরেট এফডি এনবিএফসি দ্বারা অফার করা হয়। তারা সাধারণত একটি নিয়মিত ব্যাঙ্ক ফিক্সড ডিপোজিটের চেয়ে বেশি রিটার্ন অফার করতে পরিচিত। গড় রিটার্ন 5.5-6.5% পর্যন্ত। যাইহোক, কর্পোরেট এফডিগুলি ব্যাঙ্ক এফডিগুলির মতো নিরাপদ নয় বলে মনে করা হয়।

ব্যাঙ্কের ফিক্সড ডিপোজিটগুলি নিরাপদ কারণ সেগুলি ডিপোজিট ইন্স্যুরেন্স এবং ক্রেডিট গ্যারান্টি কর্পোরেশন (DICGC) স্কিম দ্বারা সমর্থিত, যা সুদ সহ আপনার মূলধনের ₹1,00,000 পর্যন্ত সর্বদা নিরাপদ থাকে তা নিশ্চিত করে৷

একটি ব্যাঙ্ক FD দ্বারা উত্পন্ন রিটার্ন অনুমানযোগ্য এবং বিনিয়োগ করার আগে জানা যায়৷ যদিও এটি সত্য, RBI-এর সুদের হারের পরিবর্তনগুলি আয়ের উপর প্রভাব ফেলতে পারে।

এফডি হল অ-মার্কেট লিঙ্কযুক্ত বিকল্প যার মানে ইক্যুইটি বাজারের অস্থিরতা রিটার্নের উপর প্রভাব ফেলে না।

জরুরী অবস্থা নগদ সংকটের দিকে নিয়ে যেতে পারে যার জন্য আপনাকে অবিলম্বে মূলধন অ্যাক্সেস করতে হবে। যাইহোক, আপনাকে আপনার এফডি বাতিল করতে হবে না - আপনি এফডির বিপরীতে একটি ঋণ নিতে পারেন যা জামানত হিসাবে কাজ করে।

উপরে উল্লিখিত হিসাবে FD-তে বিনিয়োগের সুবিধা রয়েছে। ঐতিহাসিক মূল্য এবং নিশ্চিত রিটার্ন কম ঝুঁকির ক্ষুধা সহ বিনিয়োগকারীদের কাছে আবেদন করতে পারে।

সত্যই বলা যায়, এফডিগুলি নিরাপদ কিন্তু একই সময়ে, তারা যে রিটার্ন তৈরি করে তা মূল্যস্ফীতিকে হারাতে পারে এবং সম্পদের স্থবিরতার দিকে পরিচালিত করে। আর্থিক স্বাধীনতার মতো লক্ষ্য অর্জন সে ক্ষেত্রে সহজ নাও হতে পারে।

আপনার এফডি-তে বিনিয়োগ করা উচিত কি না তা নির্ভর করবে আপনার বিনিয়োগের লক্ষ্য এবং ঝুঁকির ক্ষুধার উপর। যাইহোক, এমন অন্যান্য সম্পদ রয়েছে যা ব্যাঙ্ক এফডির তুলনায় যুক্তিসঙ্গতভাবে উচ্চ রিটার্ন তৈরি করে মুদ্রাস্ফীতিকে ছাড়িয়ে যায়। আরো জানতে পড়ুন।

ঋণ তহবিল একটি তুলনামূলকভাবে নিরাপদ ধরনের মিউচুয়াল ফান্ড হিসাবে পরিচিত। তারা সাধারণত AAA/AA+ রেটযুক্ত বন্ড এবং অন্যান্য ঋণ সিকিউরিটিতে 6-8% এর মধ্যে কঠিন রিটার্ন জেনারেট করার লক্ষ্যে বিনিয়োগ করে।

| ৷ বিনিয়োগের বিকল্প | ৷ গড় রিটার্ন | ৷ সূচীকরণ সুবিধা |

| ৷ ঋণ তহবিল | ৷ ৬-৮% | ৷ ✅ |

| ৷ স্থায়ী আমানত | ৷ 4.5-5.5% | ৷ ❌ |

টপ ডেট ফান্ড এক্সপ্লোর করুন

লিকুইড মিউচুয়াল ফান্ডগুলি ঋণ তহবিল বিভাগের অধীনে পড়ে এবং অন্যান্য মিউচুয়াল ফান্ডের তুলনায় তুলনামূলকভাবে কম ঝুঁকি বহন করে। কম ঝুঁকির অর্থ এই নয় যে তরল তহবিল একটি পুশওভার।

তারা এখনও 4-6% রেঞ্জে একটি ব্যাঙ্ক এফডি থেকে যুক্তিসঙ্গতভাবে ভাল রিটার্ন জেনারেট করতে পারে। অধিকন্তু, ব্যাঙ্ক এফডি উত্তোলন একটি ক্লান্তিকর প্রক্রিয়া হতে পারে কারণ প্রচলিত পদ্ধতিতে প্রচুর কাগজপত্র জড়িত।

আপনাকে ব্যাঙ্ক এক্সিকিউটিভের মধ্যাহ্নভোজের বিরতিতেও ফ্যাক্টর করতে হতে পারে। যাইহোক, লিকুইড ফান্ড রিডিম করা অনেক সহজ। প্রত্যাহার 3-5 কার্যদিবসের মধ্যে প্রক্রিয়া করা হয়, সমস্ত অনলাইন।

আপনি যদি কিউব এটিএম ব্যবহার করেন তবে আপনার তোলা 30 মিনিটেরও কম সময়ে সরাসরি আপনার ব্যাঙ্ক অ্যাকাউন্টে স্থানান্তরিত হতে পারে। এটি সম্পর্কে আরও জানুন এখানে

| ৷ বিনিয়োগের বিকল্প | ৷ রিটার্ন | ৷ তরলতা | ৷ সূচীকরণ |

| ৷ তরল তহবিল | ৷ 4-6% | ৷ উচ্চ | ৷ ✅ |

| ৷ স্থায়ী আমানত | ৷ 4.5-5.5% | ৷ কম | ৷ ❌ |

সেরা লিকুইড ফান্ড দেখুন

লার্জ-ক্যাপ তহবিলগুলি নির্ভরযোগ্য, বিশ্বস্ত এবং আইকনিক কোম্পানিগুলিতে বিনিয়োগ করে যেগুলি তাদের নিজস্বভাবে শিল্পের নেতা। তারা ইক্যুইটি ফান্ড বিভাগের অধীনে পড়ে এবং গড়ে 10-12% রিটার্ন জেনারেট করতে পরিচিত।

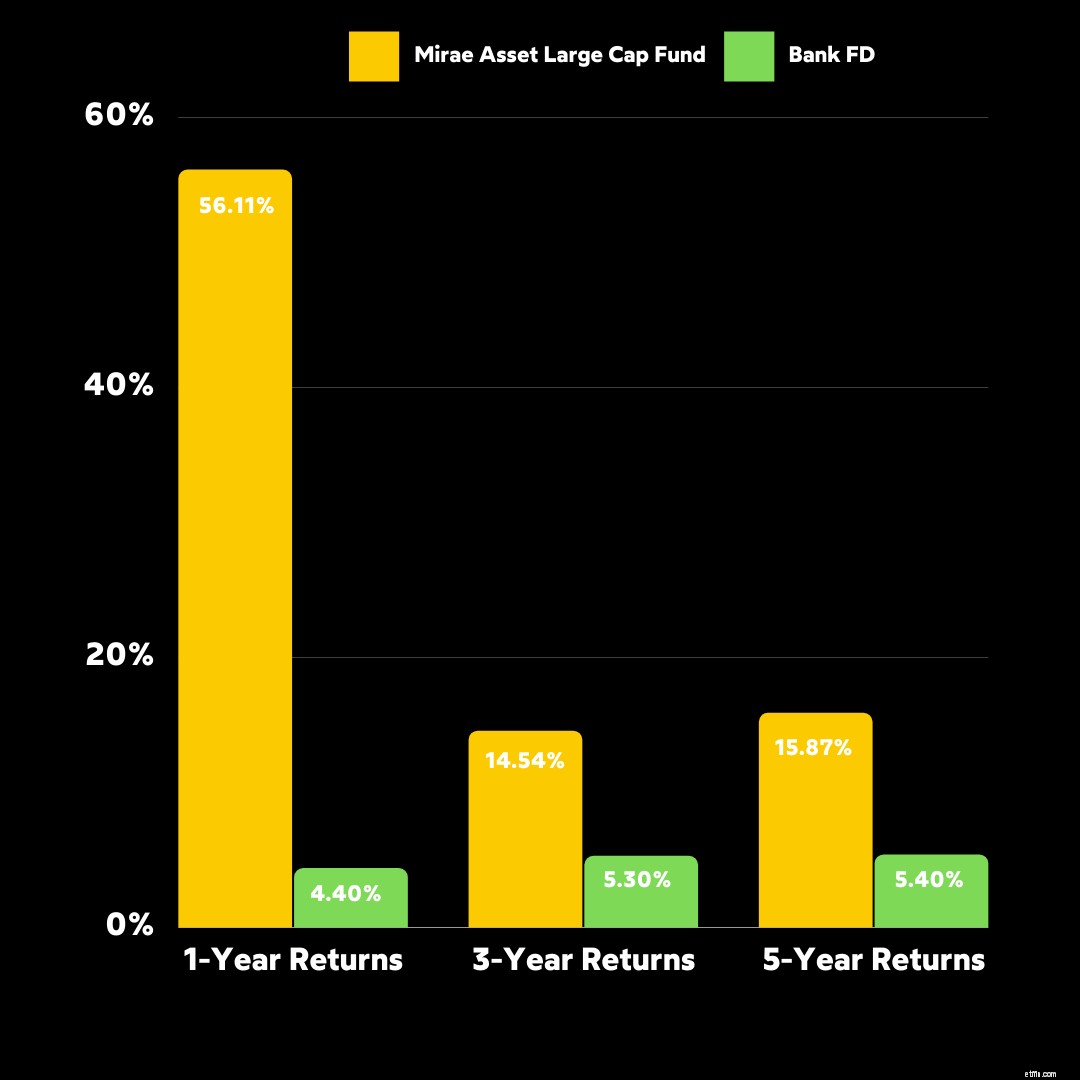

FD-এর উপর বড়-ক্যাপ তহবিলে বিনিয়োগের দুটি সুবিধা রয়েছে। এক, আপনার বিনিয়োগ বাজারের সাথে বৃদ্ধি পায় যা মুদ্রাস্ফীতিকে ছাড়িয়ে যাওয়ার একটি ভাল সুযোগ দেয়। দুই, রিটার্ন FD-এর তুলনায় প্রায় 2-3 গুণ বেশি।

উদাহরণস্বরূপ, আসুন কিউব ওয়েলথ অ্যাপে একটি শীর্ষ মিউচুয়াল ফান্ডের আয়ের তুলনা করি, মিরা অ্যাসেট লার্জ ক্যাপ ফান্ড বনাম একটি ব্যাঙ্ক এফডি৷

উল্লেখ্য, বড়-ক্যাপ মিউচুয়াল ফান্ডগুলি ঋণ তহবিল, তরল তহবিল এবং ব্যাঙ্ক এফডিগুলির চেয়ে বেশি ঝুঁকি বহন করে। যাইহোক, তারা অন্যান্য ইক্যুইটি ফান্ডের তুলনায় অনেক বেশি স্থিতিশীল বলে পরিচিত।

আপনার ঝুঁকির ক্ষুধার উপর ভিত্তি করে বড়-ক্যাপ ফান্ডে বিনিয়োগ করা বুদ্ধিমানের কাজ হবে। কিউবের ফ্রি রিস্ক অ্যানালাইসিস কুইজ নিন আপনার ঝুঁকির মাত্রা বুঝতে এবং নির্ভরযোগ্য উপদেষ্টাদের কাছ থেকে প্রস্তাবিত বিনিয়োগের বিকল্প পেতে।

কিউব ওয়েলথের উপর P2P ধার দেওয়া আপনাকে একজন ঋণদাতা হতে দেয় যিনি RBI সার্টিফাইড P2P লেনদেন NBFCs, Faircent এবং LiquiLoans-এর মাধ্যমে ঋণগ্রহীতাদের টাকা দেন। FD এবং P2P ঋণের মধ্যে দুটি জিনিস মিল রয়েছে:

যাইহোক, মিল সেখানেই শেষ হয় কারণ P2P ধার দেওয়া অন কিউব হল একটি আকর্ষণীয় সম্পদ শ্রেণী যা 8-9.5% রিটার্ন জেনারেট করতে পারে। তদুপরি, P2P ঋণ পুনরাবৃত্ত অর্থ প্রদানের সাথে একটি নিষ্ক্রিয় আয়ের উৎস।

কিউব আপনাকে ঝুঁকি-ভিত্তিক বিনিয়োগের বিকল্প এবং পুঙ্খানুপুঙ্খভাবে যাচাইকৃত ঋণগ্রহীতাদের অ্যাক্সেস দেয়। কিউব-এ P2P ধার এক্সপ্লোর করুন

গ্রিপ অন কিউব ওয়েলথ দ্বারা সম্পদ লিজিং আপনাকে গাড়ি, আসবাবপত্র, সরঞ্জাম এবং আরও অনেক কিছুতে সহ-বিনিয়োগকারী হতে দেয়। এটি নিষ্ক্রিয় আয়ের একটি উৎস যা FD-এর উপর সুবিধা রয়েছে যেমন:

| ৷ সুবিধা | ৷ গ্রিপ দ্বারা সম্পদ লিজিং | ৷ ব্যাঙ্কের ফিক্সড ডিপোজিট |

| ৷ প্যাসিভ ইনকাম | ৷ ✅ | ৷ ❌ |

| ৷ রিটার্ন | ৷ 12% | ৷ 4.5-5.5% |

কিউবে গ্রিপ দেখুন

ব্যাঙ্কের ফিক্সড ডিপোজিট হল নিরাপদ, নির্ভরযোগ্য এবং অ-মার্কেট লিঙ্কড যন্ত্র যা একবার উচ্চ রিটার্ন জেনারেট করে। যাইহোক, গত কয়েক দশকে জিনিসগুলি পরিবর্তিত হয়েছে৷

ঋণ তহবিল, তরল তহবিল, বড়-ক্যাপ তহবিল, P2P ঋণ এবং সম্পদ লিজিং এর মতো অন্যান্য বিনিয়োগের সাথে তুলনা করলে FD-তে বিনিয়োগ সর্বোত্তম নাও হতে পারে। এর পেছনের কারণ দ্বিগুণ।

শুরুতে, মুদ্রাস্ফীতিকে ছাড়িয়ে যাওয়ার ক্ষেত্রে এফডি কম পড়ে বলে জানা গেছে। এটি সম্পদের স্থবিরতা সৃষ্টি করতে পারে যা আপনার পোর্টফোলিওকে আটকাতে বা আটকে রাখতে পারে।

অধিকন্তু, ব্যাঙ্কের ফিক্সড ডিপোজিটের হার 4.5-5.5% এর নিম্ন রেঞ্জের মধ্যে পড়ে৷ প্রেক্ষাপটে, আপনি যদি 12% রিটার্ন সহ একটি সম্পদে বিনিয়োগ করেন তাহলে ₹1,00,000 বিনিয়োগের জন্য ₹2,00,000-এ যোগ হতে প্রায় 6.5 বছর সময় লাগবে।

আপনি যদি 5.5% সুদে একটি ব্যাঙ্ক FD-এ বিনিয়োগ করেন তাহলে একই ₹1,00,000 11 থেকে 12 বছরের বেশি সময় লাগবে। FD-এর সেরা বিকল্পগুলি অন্বেষণ করুন৷

আপনার অর্থ বিনিয়োগের সর্বোত্তম উপায় সম্পর্কে আরও জানতে এই ভিডিওটি দেখুন