সাতটি পরিসংখ্যান নিয়ে অবসর নেওয়া যতটা শোনা যায় ততটা পাওয়া যায় না।

মার্কিন যুক্তরাষ্ট্রে, এখন রেকর্ড-ব্রেকিং 157,000 জন লোক রয়েছে যারা তাদের 401(k) অ্যাকাউন্টে $1 মিলিয়ন বা তার বেশি সঞ্চয় করেছে। একটি 401(k) হল এক ধরণের নিয়োগকর্তা-স্পন্সর অবসর অ্যাকাউন্ট যা অনেক আমেরিকান তাদের চাকরির মাধ্যমে থাকে।

পিউ চ্যারিটেবল ট্রাস্টের সাম্প্রতিক সমীক্ষা অনুসারে সমস্যা হল যে বেশিরভাগ মার্কিন কর্মীদের এই ধরনের পরিকল্পনার অ্যাক্সেস নেই৷

এখানে অন্য কিছু যা আপনাকে অবাক করে দিতে পারে। ব্যক্তিগত অবসর অ্যাকাউন্ট (IRA) মিলিয়নেয়াররা 401(k) মিলিয়নেয়ারদের চেয়ে বেশি সাধারণ।

2014 সালে ফেডারেল বাজেটে IRA হোল্ডারদের প্রদত্ত ট্যাক্স বিরতির প্রভাব অধ্যয়নকারী জেনারেল অ্যাকাউন্টিং অফিস অনুসারে, প্রায় 500,000 লোকের IRA আছে যার মূল্য $1 মিলিয়ন থেকে $2 মিলিয়নের মধ্যে রয়েছে। GAO 2011 এর ট্যাক্স ডেটা ব্যবহার করেছে।

কোটিপতিদের সেই সংখ্যা সম্পর্কে কী দুর্দান্ত তা এখানে। একটি আইআরএ হল একটি অবসরের অ্যাকাউন্ট যা কেউ আয় উপার্জন করতে পারে।

ব্যক্তিগত অবসর অ্যাকাউন্ট (IRA) মিলিয়নেয়াররা 401(k) মিলিয়নেয়ারদের চেয়ে বেশি সাধারণ।

এটা ঠিক যে, 401(k) এ IRA এর চেয়ে $1 মিলিয়ন বা তার বেশি সঞ্চয় করা সম্ভবত সহজ। একটি 401(k) আপনাকে আরও টাকা জমা দিতে দেয় – যদি আপনার বয়স 50 বছরের কম হয় তবে $18,500 পর্যন্ত, এবং আপনার বয়স 50-এর বেশি হলে অতিরিক্ত $6,000। এবং অনেক নিয়োগকর্তা তাদের কর্মচারীদের রেখে দেওয়া তহবিলের উপর একটি ম্যাচ প্রদান করে। সময়ের সাথে সাথে যা সত্যিই যোগ করতে পারে।

আইআরএগুলি বেশিরভাগ লোকেদের জন্য উপলব্ধ যারা একটি আয় উপার্জন করে, আপনাকে ট্যাক্স-অনুকূল ভিত্তিতে একটি বিনিয়োগ অ্যাকাউন্টে অর্থ রাখতে দেয়। যেহেতু আপনার অবদানের সাথে মেলে এমন কেউ নেই (এবং আপনাকে 401(k) এর মতো অবদান রাখার অনুমতি দেওয়া হয়নি), আপনার ম্যাজিক নম্বরে পৌঁছানোর জন্য আপনাকে সময়ের সাথে সাথে আরও আক্রমণাত্মকভাবে সঞ্চয় করতে হতে পারে।

দুই ধরনের IRA আছে। প্রচলিত IRA দিয়ে শুরু করা যাক।

এটি আপনার প্রি-ট্যাক্স ডলার দিয়ে অর্থায়ন করা হয়, তাই আপনি আপনার ঐতিহ্যগত IRA-তে যে অর্থ প্রদান করেন তা আপনার বার্ষিক ট্যাক্স বিল কমিয়ে দিতে পারে।

আমরা আগেই বলেছি, আপনি যা অবদান রাখতে পারেন তার বার্ষিক সীমা রয়েছে। আপনি প্রতি বছর $6,000 পর্যন্ত রাখতে পারেন। একবার আপনার বয়স 50 বা তার বেশি হলে, আপনি বার্ষিক $7,000 পর্যন্ত অবদান রাখতে পারেন।

59 ½ বছর বয়সের পরে, আপনি কোনও জরিমানা ছাড়াই অ্যাকাউন্ট থেকে অর্থ নিতে পারেন৷ 70 1/2 বছর বয়সের মধ্যে আপনার অ্যাকাউন্ট থেকে অর্থ নেওয়া শুরু করার জন্য IRS-এর দ্বারা আসলেই প্রয়োজন। একে বলা হয় প্রয়োজনীয় ন্যূনতম বন্টন (RMD)।

একটি RMD হল সেই পরিমাণ যা আপনাকে আপনার ঐতিহ্যগত IRA থেকে 70 ½ বছর বয়স থেকে প্রত্যাহার করতে হবে। আয়ু এবং হিসাব মান সমন্বিত একটি IRS সূত্র দ্বারা পরিমাণ নির্ধারণ করা হয়।

অন্য ধরনের আইআরএ হল রথ আইআরএ। আপনি ইতিমধ্যেই (আপনার নেট আয়) ট্যাক্স পরিশোধ করেছেন এমন অর্থ দিয়ে আপনি একটি রথ ফান্ড করেছেন। একবার আপনি অ্যাকাউন্টে অর্থায়ন করলে, আপনার উপার্জন কর-মুক্ত হতে পারে।

রথ আইআরএ-এরও বার্ষিক অবদানের সীমা রয়েছে, যার অর্থ আপনি কেবল $6,000 রাখতে পারেন। যাইহোক, একটি ঐতিহ্যবাহী IRA এর মত, আপনার বয়স 50 বা তার বেশি হলে, আপনি $7,000 পর্যন্ত অবদান রাখতে পারেন।

যখন আপনার বয়স 59 ½ হবে, তখন আপনি কোনো জরিমানা ছাড়াই এই অর্থ অ্যাক্সেস করতে পারবেন। প্রথাগত আইআরএর বিপরীতে যেখানে আপনাকে 70 ½ বছর বয়সের মধ্যে আপনার অ্যাকাউন্ট থেকে অর্থ নেওয়া শুরু করতে হবে, আপনি যতক্ষণ চান ততক্ষণ আপনার রথ আইআরএ-তে যোগ করা চালিয়ে যেতে পারেন।

(আয়, এবং ট্যাক্স ফাইলিং স্ট্যাটাসের উপর ভিত্তি করে সীমা আছে, যা আপনি এখানে আরও পড়তে পারেন।)

এমনকি অল্প পরিমাণ অর্থ সঞ্চয় করা সময়ের সাথে সাথে যোগ করতে পারে, যাকে কম্পাউন্ডিং বলে কিছু অংশে ধন্যবাদ। চক্রবৃদ্ধি হল আপনার অর্থের উপর অর্থ উপার্জন করা, এটি আপনার প্রিন্সিপালের উপর অর্জিত যেকোন রিটার্ন এবং আপনার অতীতের রিটার্ন।

উদাহরণ স্বরূপ, যদি আপনার একটি ব্যাঙ্ক অ্যাকাউন্টে টাকা থাকে, তাহলে এটি সেই রাশির সুদ এবং সময়ের সাথে সাথে এটি অর্জিত অতীতের সুদ। আপনার যদি একটি বিনিয়োগ অ্যাকাউন্টে অর্থ থাকে, তাহলে এটি আপনার মূল বিনিয়োগের উপরে এবং এর আগের উপার্জনের উপরে আপনি উপার্জন করতে পারেন।

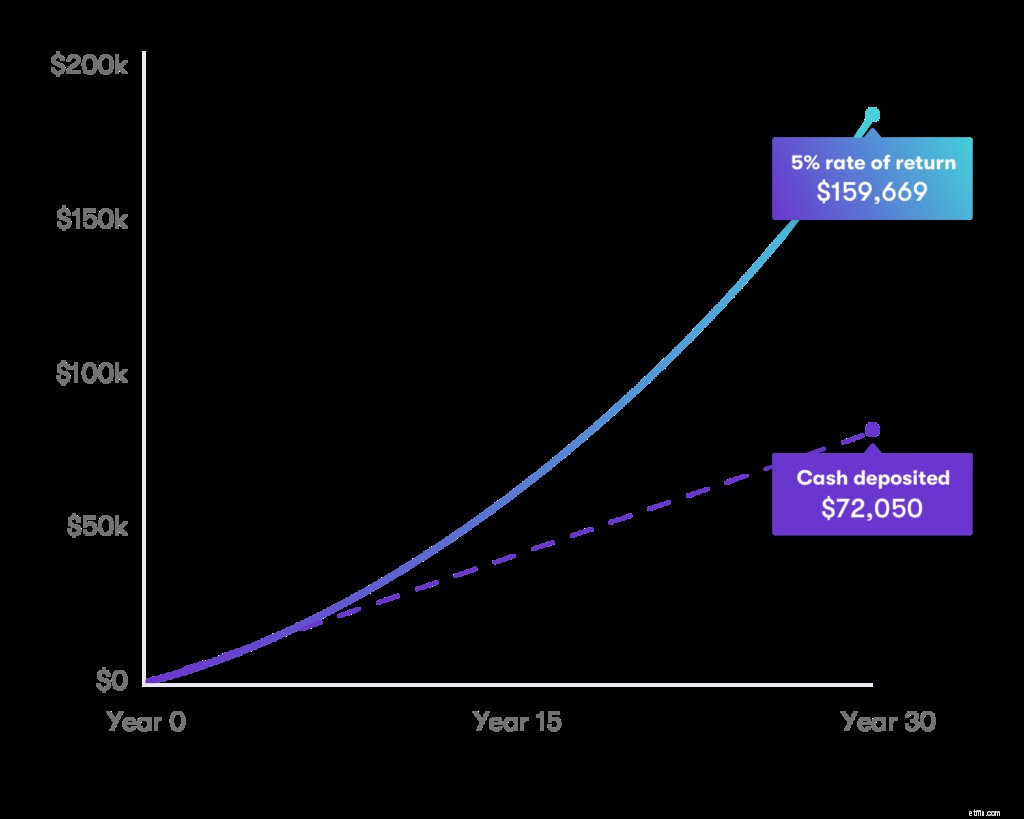

আপনি যদি প্রতি সপ্তাহে $50 বা মাসে $200 রেখে দেন, তাহলে বাৎসরিক 5% উপার্জনের জন্য কম্পাউন্ডিং কেমন হবে তার একটি উদাহরণ এখানে দেওয়া হল। আপনার $159,669 হবে। সুদ এবং চক্রবৃদ্ধি সহ, এটি আপনার রেখে দেওয়া মূল $72,050 এর দ্বিগুণেরও বেশি৷

আপনার নিয়োগকর্তার মাধ্যমে যদি আপনার কাছে একটি 401(k) থাকে এবং একটি সেট আপ না করে থাকেন, এখন এটি করার সময়। আপনি মিলিত অবদানগুলি হারিয়ে ফেলতে পারেন যা সত্যিই বছরের পর বছর যোগ করতে পারে।

আপনি আপনার 401(k) ছাড়াও একটি IRA সেট আপ করতে পারেন। দুটি অবসরের অ্যাকাউন্টে কাজ করা চক্রবৃদ্ধি সুদের শক্তি আপনার ম্যাজিক নম্বরে যাওয়ার সম্ভাবনা বাড়িয়ে দিতে পারে

না 401(k)? যে কেউ একটি আইআরএ সেট আপ করতে এবং অবদান রাখতে পারে। এই অবসর ক্যালকুলেটরটি দেখুন এবং আপনার মিলিয়ন ডলারের লক্ষ্য অর্জনের জন্য আপনি কতটা আলাদা রাখতে পারেন সে সম্পর্কে আরও জানুন।

এবং এভাবেই আপনি সত্যিই আপনার সাত-অঙ্কের অবসরের সম্ভাবনা বাড়াতে পারেন।

সবাই 1 মিলিয়ন ডলারে পৌঁছাবে না। ঠিক আছে. গুরুত্বপূর্ণ বিষয় হল আপনি আপনার বাজেটে সঞ্চয় করে কাজ করার চেষ্টা করুন এবং এটিকে আপনার আর্থিক জীবনের একটি নিয়মিত অংশ করুন।