জেনারেল জেড আরামদায়ক, আত্মবিশ্বাসী এবং অবসর গ্রহণের জন্য আগের চেয়ে অনেক বেশি সঞ্চয় করছেন৷

৷এটি প্রিন্সিপাল ফাইন্যান্সিয়াল গ্রুপের “সুপার সেভারস”-এর সাম্প্রতিক সমীক্ষা অনুসারে, যারা নিয়োগকর্তা-স্পন্সর করা প্ল্যানগুলিতে সম্ভাব্য সর্বাধিক পরিমাণের 90% বা তার বেশি অবদান রাখে, অথবা যারা তাদের পেচেক থেকে সেই অ্যাকাউন্টগুলিতে 15% বা তার বেশি অবদান রেখেছে।

নিয়োগকর্তা-স্পন্সরকৃত প্ল্যান, যার মধ্যে 401(k) এবং 403(b) অ্যাকাউন্ট রয়েছে, বেশিরভাগ ব্যবহারকারীকে বার্ষিক $19,500 পর্যন্ত অবদান রাখতে দেয়।

এবং সুপার সেভার হওয়ার জন্য আপনাকে কেবল উচ্চ উপার্জনকারী হতে হবে না। জরিপ করা অর্ধেকেরও বেশি বার্ষিক $100,000 এর কম আয় করে। এবং উত্তরদাতাদের প্রায় এক চতুর্থাংশ প্রতি বছর $50,000 এর কম আয় করে। জরিপ করা সুপার সেভারদের অর্ধেকেরও বেশি অনুমান করেছে যে তারা 2021 সালে $20,000 বা তার বেশি সঞ্চয় করেছে। উত্তরদাতাদের সর্বোচ্চ শতাংশ-31%- অনুমান করেছে যে তারা 2021 সালে $20,000 থেকে $29,999 সঞ্চয় করেছে।

গবেষণায় দেখা গেছে যে জেনারেল জেডের পক্ষে তাদের আয় নির্বিশেষে অবসর গ্রহণ এবং ভবিষ্যতের অন্যান্য লক্ষ্যের জন্য সঞ্চয় করার ক্ষেত্রে অগ্রগতি শুরু করা সম্ভব।

জরিপটি 19 থেকে 56 বছর বয়সের মধ্যে 1,408 জন লোককে জরিপ করেছে যাদের একজন নিয়োগকর্তার সাথে অবসর গ্রহণের পরিকল্পনা রয়েছে। জরিপকৃতদের মধ্যে, 43% Gen X হিসাবে চিহ্নিত, 49% Gen Y-এর অংশ—যাকে Millennials নামেও পরিচিত, এবং 8% Gen Z-এর সদস্য৷

Gen Z, যা Pew Research Center দ্বারা সংজ্ঞায়িত করা হয়েছে 1996-এর পরে জন্মগ্রহণকারী মানুষ হিসাবে, Millennials এর মতো এতটা মিডিয়া মনোযোগ পায়নি, কারণ এটি একটি ছোট জনসংখ্যাগত এবং বেশিরভাগ ক্ষেত্রে, এখনই কর্মীবাহিনীতে যোগদান করছে। জেনারেল জেডও এক অনন্য চ্যালেঞ্জের মুখোমুখি, কারণ তারা কোভিড-১৯ মহামারী দ্বারা চিহ্নিত অর্থনীতির সাথে তাদের প্রাপ্তবয়স্ক জীবনে প্রবেশ করছে।

যদিও জেনারেল জেড ছিলেন সর্বকনিষ্ঠ প্রজন্মের জরিপ, তারা এখনও জরিপে প্রায় 10% সুপার সেভারের জন্য দায়ী। এই জেনারেল জেড উত্তরদাতারা বর্তমান সম্পর্কে স্বাচ্ছন্দ্য বোধ করেন এবং ভবিষ্যতের বিষয়ে ইতিবাচক। জেনারেল জেড সুপার সেভারদের ৭৮ শতাংশ তাদের বর্তমান আর্থিক পরিস্থিতিকে "আরামদায়ক" বলে বর্ণনা করেছেন। জেনারেল জেড উত্তরদাতাদের প্রায় তিন-চতুর্থাংশ অবসর পরিকল্পনা প্রক্রিয়া সম্পর্কে স্বাচ্ছন্দ্য বোধ করেন। জরিপ করা জেড সেভারদের মধ্যে ছয়-সাত শতাংশ বলেছেন যে তারা আত্মবিশ্বাসী যে অবসরে আরামে জীবনযাপন করার জন্য তাদের যথেষ্ট অর্থ থাকবে।

| 0 Gen Z 0 সহস্রাব্দ 0 Gen X |

প্রকৃতপক্ষে, অবসরকালীন সঞ্চয়গুলিতে অবদান বৃদ্ধি করা জেনারেল জেড সুপার সেভারদের জন্য একটি শীর্ষ অগ্রাধিকার, 33% উত্তরদাতা বলেছেন যে এটি সবচেয়ে গুরুত্বপূর্ণ লক্ষ্য যা তারা কাজ করছে। (একটি বড় ক্রয়ের জন্য সঞ্চয় করা, যেমন একটি বাড়ি, 61% জেনারেল জেড উত্তরদাতাদের জন্য শীর্ষ লক্ষ্য ছিল।)

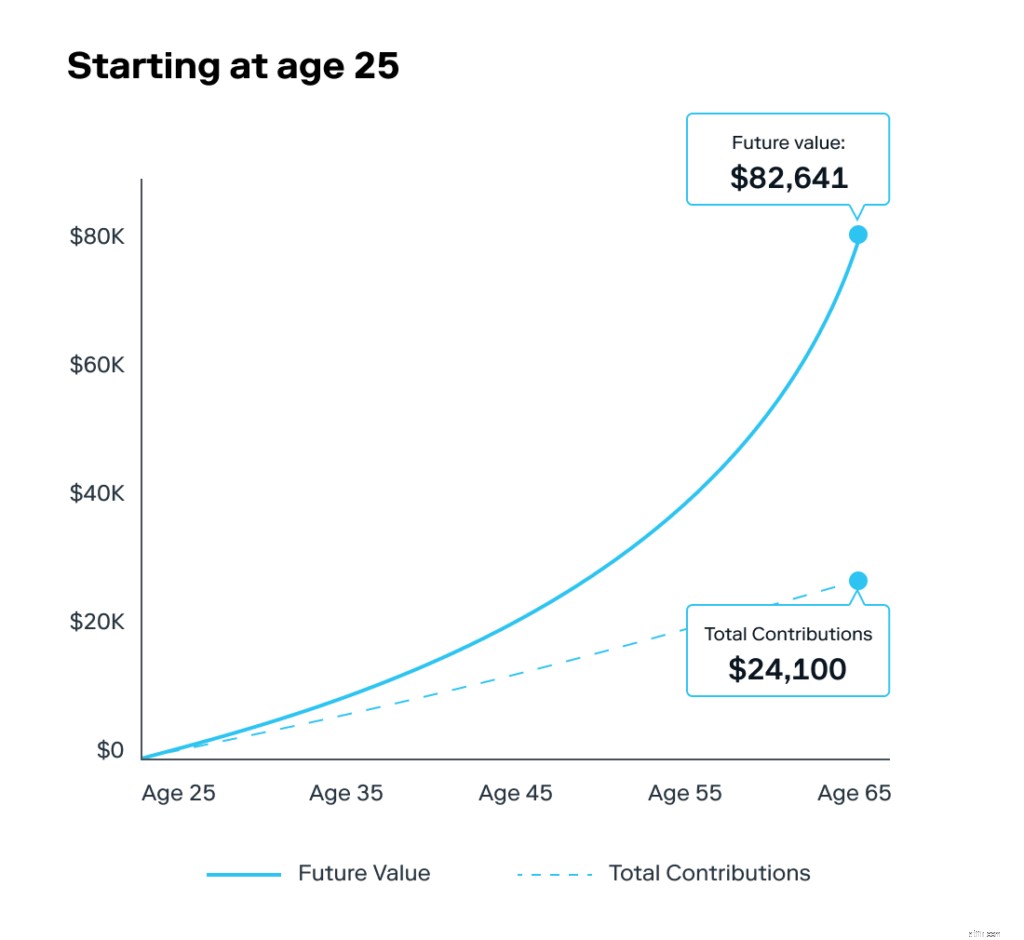

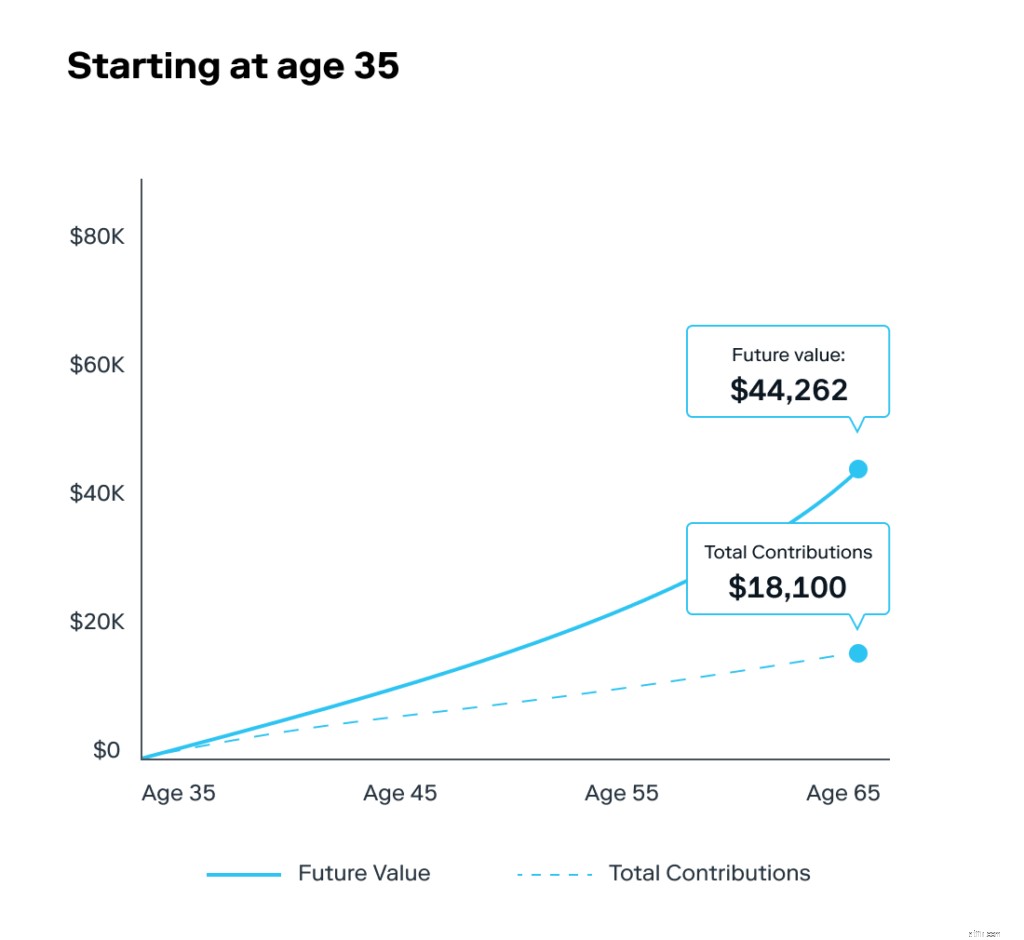

এবং জেনারেল জেড বুঝতে পেরেছেন যে যত তাড়াতাড়ি সম্ভব অবসর গ্রহণের জন্য সঞ্চয় করা শুরু করা গুরুত্বপূর্ণ। জরিপ করা সমস্ত গোষ্ঠীর মধ্যে, 71% বলেছেন যে তারা তাদের 20-এর দশকে অবসর নেওয়ার জন্য সঞ্চয় শুরু করেছিলেন। সর্বোচ্চ শতাংশ, 16%, বলেছেন যে তারা 22 বছর বয়সে শুরু করেছিলেন, যেটি সেই বয়সের কাছাকাছি যখন অনেক লোক কলেজে স্নাতক হয়ে কর্মক্ষেত্রে প্রবেশ করে।

যেহেতু Gen Z-এর বেশিরভাগ সদস্য মাত্র তাদের 20-এর দশকে প্রবেশ করছে, গবেষণাটি দেখায় যে আপনি একজন সুপার সেভার হতে পারেন এবং অবসর গ্রহণের জন্য তাড়াতাড়ি সঞ্চয় শুরু করতে পারেন। আপনাকে শুরু করতে সাহায্য করার জন্য Stash-এর কিছু পরামর্শ রয়েছে।

অবসর গ্রহণের অ্যাকাউন্ট থাকা আপনাকে ভবিষ্যতের জন্য সঞ্চয় শুরু করতে সাহায্য করতে পারে এবং আপনার যদি ইতিমধ্যে একটি না থাকে তবে আপনি একটি খোলার কথা বিবেচনা করতে পারেন। স্ট্যাশ দিয়ে, আপনি একটি পৃথক অবসর অ্যাকাউন্ট (IRA) খুলতে পারেন। আপনি ভবিষ্যতের জন্য অর্থ আলাদা করতে একটি IRA ব্যবহার করতে পারেন, বিশেষ করে যদি আপনার নিয়োগকর্তা-স্পন্সরড প্ল্যান না থাকে। দুটি ধরণের আইআরএ রয়েছে:ঐতিহ্যগত এবং রথ। প্রথাগত আইআরএগুলিকে প্রায়শই ট্যাক্স-বিলম্বিত অ্যাকাউন্ট বলা হয় কারণ আপনি অবসরে অ্যাকাউন্ট থেকে প্রত্যাহার না করা পর্যন্ত আপনি সেই অর্থের উপর কর প্রদান করবেন না। অন্যদিকে, আপনি Roth IRA পোস্ট-ট্যাক্সে অবদান রাখেন, তাই আপনি টাকা তোলার সময় ট্যাক্স দিতে পারবেন না।

একটি ঐতিহ্যগত IRA আপনার প্রি-ট্যাক্স ডলার দিয়ে অর্থায়ন করা হয়, তাই আপনি আপনার ঐতিহ্যগত IRA-তে যে অর্থ প্রদান করেন তা আপনার বার্ষিক ট্যাক্স বিল কমিয়ে দিতে পারে।

আপনি যা অবদান রাখতে পারেন তার বার্ষিক সীমা রয়েছে। আপনি প্রতি বছর $6,000 পর্যন্ত রাখতে পারেন। একবার আপনার বয়স 50 বা তার বেশি হলে, আপনি বার্ষিক $7,000 পর্যন্ত অবদান রাখতে পারেন।

59 ½ বছর বয়সের পরে, আপনি কোনও জরিমানা ছাড়াই অ্যাকাউন্ট থেকে অর্থ নিতে পারেন৷ 70 1/2 বছর বয়সের মধ্যে আপনার অ্যাকাউন্ট থেকে অর্থ নেওয়া শুরু করার জন্য IRS-এর দ্বারা আসলেই প্রয়োজন। একে বলা হয় প্রয়োজনীয় ন্যূনতম বন্টন (RMD)।

RMD হল সেই পরিমাণ যা আপনাকে আপনার ঐতিহ্যগত IRA থেকে 70 ½ বছর বয়স থেকে প্রত্যাহার করতে হবে। আয়ু এবং হিসাব মান সমন্বিত একটি IRS সূত্র দ্বারা পরিমাণ নির্ধারণ করা হয়।

বিপরীতে, আপনি ইতিমধ্যেই (আপনার নেট আয়) ট্যাক্স পরিশোধ করেছেন এমন অর্থ দিয়ে আপনি একটি রথ তহবিল। একবার আপনি অ্যাকাউন্টে অর্থায়ন করলে, আপনার উপার্জন কর-মুক্ত হতে পারে।

রথ আইআরএ-এরও বার্ষিক অবদানের সীমা রয়েছে, যার অর্থ আপনি কেবল $6,000 রাখতে পারেন। যাইহোক, একটি ঐতিহ্যবাহী IRA এর মত, আপনার বয়স 50 বা তার বেশি হলে, আপনি $7,000 পর্যন্ত অবদান রাখতে পারেন।

যখন আপনার বয়স 59 ½ হবে, আপনি পেনাল্টি ছাড়াই এই অর্থ অ্যাক্সেস করতে পারবেন। প্রথাগত আইআরএর বিপরীতে যেখানে আপনাকে 70 ½ বছর বয়সের মধ্যে আপনার অ্যাকাউন্ট থেকে অর্থ নেওয়া শুরু করতে হবে (বা আপনার 72 বছর বয়স যদি আপনার 70তম জন্মদিন 1 জুলাই, 2019 বা তার পরে হয়), আপনি যতক্ষণ পর্যন্ত আপনার রথ আইআরএ যোগ করতে পারেন পছন্দ (আয়, এবং ট্যাক্স ফাইলিং স্ট্যাটাসের উপর ভিত্তি করে সীমা আছে, যা আপনি এখানে আরও পড়তে পারেন।)

আপনার যদি ইতিমধ্যেই একটি IRA বা একটি নিয়োগকর্তা-স্পন্সর করা 401(k) সহ একটি অবসর অ্যাকাউন্ট থাকে, তাহলে দেখুন আপনি সেই অ্যাকাউন্টগুলিতে সর্বাধিক অবদানের সীমা বাড়াতে বা পৌঁছাতে পারেন কিনা। সঞ্চয়কে অগ্রাধিকার দেওয়ার একটি উপায় হল একটি বাজেট তৈরি করা যাতে খরচ, সঞ্চয় এবং বিনিয়োগের জন্য জায়গা থাকে। 50-30-20 বাজেট ব্যবহার করার কথা বিবেচনা করুন, যা প্রয়োজনীয় খরচের জন্য 50%, অ-প্রয়োজনীয় খরচের জন্য 30% এবং সঞ্চয় এবং বিনিয়োগের জন্য 20% বরাদ্দ করে৷

একটি অবসর অ্যাকাউন্ট থাকার পাশাপাশি, একটি ব্রোকারেজ অ্যাকাউন্টে বিনিয়োগ আপনাকে সঞ্চয় তৈরি করতে সহায়তা করতে পারে। বিনিয়োগ আপনার অর্থকে মুদ্রাস্ফীতির প্রভাব থেকে রক্ষা করতে সাহায্য করে। যদিও সমস্ত বিনিয়োগে ঝুঁকি জড়িত, আপনার অর্থ বিনিয়োগ করা আপনাকে মুদ্রাস্ফীতির থেকে এগিয়ে থাকতে সাহায্য করতে পারে।

স্ট্যাশ ওয়ে অনুসরণ করতে মনে রাখবেন, বিনিয়োগের জন্য আমাদের দর্শন, যার মধ্যে রয়েছে বৈচিত্রপূর্ণ পোর্টফোলিওতে নিয়মিত অল্প পরিমাণ অর্থ বিনিয়োগ করা।