গতকাল, আমি আপনাকে $25 উপহার দিয়ে ধন্যবাদ জানাতে চেয়েছিলাম। কিন্তু আমি এর পরিবর্তে $20 দিয়েছি।

আমার পছন্দ ছিল সাধারণ।

এটিএম থেকে আমরা যে বিল পাই তা পার্থক্য করে। বেশিরভাগ (বা সম্পূর্ণরূপে) 20, তারা একটি নগদ বা ডেবিট থ্রেশহোল্ড তৈরি করে। ফেডারেল রিজার্ভ ব্যাঙ্ক অফ আটলান্টার একটি গবেষণায়, গবেষকরা উপসংহারে পৌঁছেছেন যে $20 একটি নজ হিসাবে কাজ করে। কম এবং আমরা নগদ ব্যবহার করি। আরও এবং এটি ডেবিট, ক্রেডিট বা বিকল্প।

ডেবিট এবং ক্রেডিট কার্ডের উপরে এবং নিচের দিক রয়েছে। আমরা "প্লাস্টিক" পছন্দ করি কারণ এটি সহজ এবং সুনির্দিষ্ট। পুরষ্কারগুলি একটি চমৎকার সুবিধা – বিশেষ করে যদি ক্রয়টি দামী হয়- যেমন জালিয়াতি এবং চুরি থেকে সুরক্ষা৷ কিন্তু একটি কার্ডের শক্তিও একটি দুর্বলতা। যখন এটি ব্যয় করা সহজ, তখন আমরা এটি অতিরিক্ত করতে পারি।

এদিকে, আমরা নগদ খরচ দেখতে. আচরণগত অর্থনীতিবিদরা যেমন উল্লেখ করেন, লাভের চেয়ে ক্ষতি বেশি যন্ত্রণার সৃষ্টি করে। ফলস্বরূপ, যখন আমাদের মানিব্যাগ পাতলা হয়, তখন আমরা খরচ কমিয়ে ফেলি। নগদ অর্থের সাথে, আমাদের খরচের সিদ্ধান্তের উপর আরো নিয়ন্ত্রণ আছে। যাইহোক, কেনার সময় আমরা যে ডলার/কয়েন পরিবর্তন পেতে পারি তা একটি ঝামেলা হতে পারে।

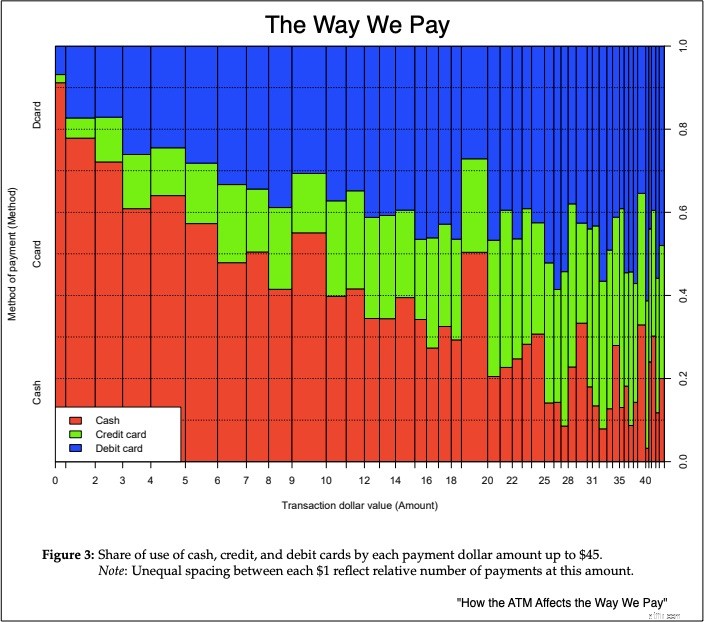

একটি লেনদেনের আকার দেখে, আমরা সঠিকভাবে অনুমান করতে পারি যে লোকেরা নগদ অর্থ দিয়ে বা নগদ নয় বিকল্প দিয়ে অর্থ প্রদান করে। ফেড পেপারে, গবেষকরা দেখেছেন যে এটিএম পরিদর্শন করার পরেই আমরা নগদ ব্যবহার করার সম্ভাবনা বেশি। আরেকটি মানদণ্ড হল আমরা যে পরিবর্তন পেতে পারি। আমরা যত কম পরিবর্তন পাব, তত বেশি আমরা আমাদের ATM উত্তোলনের মাধ্যমে অর্থপ্রদান করব। এছাড়াও, লেনদেন ছোট হলে, আমরা আমাদের ওয়ালেট থেকে টাকা নেব।

নীচে, আপনি আমাদের কিছু খরচ এবং এটিএম উত্তোলনের প্রবণতা দেখতে পারেন। নিচের গ্রাফটি $45-এ থেমে যায়—যে পরিমাণে আমাদের নগদ ব্যবহার হ্রাস পায়। অল্প পরিমাণে, নগদ (লাল রঙে) হল পছন্দের পেমেন্ট:

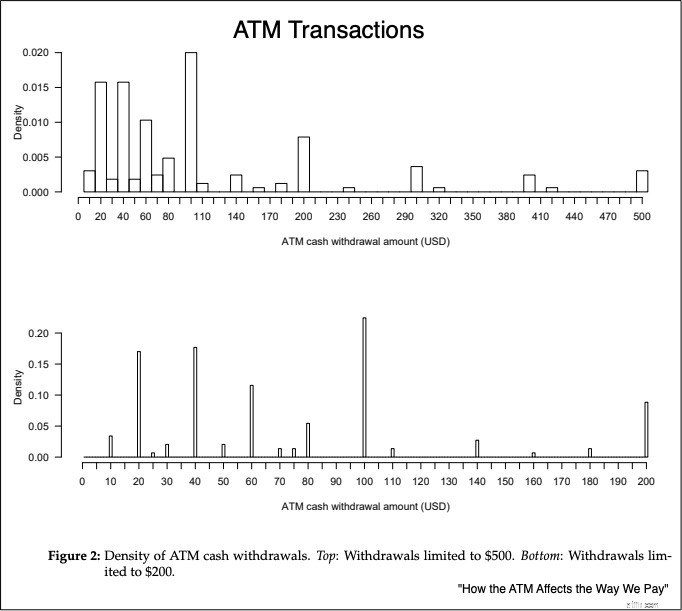

এদিকে $100 হল সবচেয়ে সাধারণ এটিএম উত্তোলন:

অর্থনীতিবিদ হিসাবে, আমরা ব্যয়কে বলি হিসাবে সংজ্ঞায়িত করি। যেহেতু ছোট পেমেন্টের জন্য নগদ ব্যবহার করার খরচ ন্যূনতম, তাই আমরা অল্প সময় এবং শক্তি ত্যাগ করি, বিশেষ করে যখন এটি একটি $20 বিল যা আমরা এইমাত্র এটিএম থেকে পেয়েছি।

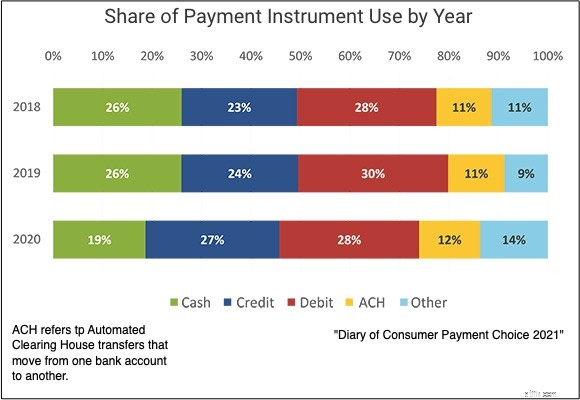

যাইহোক, কোভিড আমাদের লেনদেনের খরচ পরিবর্তন করতে পারে। আপনি ছোট সবুজ আয়তক্ষেত্র দ্বারা দেখতে পাচ্ছেন যে নগদ ব্যবহার 26 শতাংশ থেকে 19 শতাংশে সঙ্কুচিত হয়েছে:

মহামারী চলাকালীন কেন আমরা নগদ কম ব্যবহার করেছি তা বোঝার জন্য আমরা লেনদেন ব্যয়ের ধারণাটি ব্যবহার করতে পারি। এটা বোঝায় যে ATM-এর প্রভাব কমে গেছে...এবং আমি আমার ATM $20 উপহার হিসেবে ব্যবহার করেছি।

আমার উত্স এবং আরও:এটিএম-এর প্রভাব সম্পর্কে বিস্মিত, আমি ফেডারেল রিজার্ভের একটি গবেষণা দেখে আনন্দিত হয়েছিলাম যা আমার প্রশ্নের উত্তর দিয়েছে। যাইহোক, যেহেতু ফেড পেপারে 2016 সালের ডেটা ব্যবহার করা হয়েছে, তাই আমি 2021 সালের "ডাইরি অফ কনজিউমার পেমেন্ট চয়েস" চেক করেছি৷