সম্প্রতি, আমাদের বেসমেন্ট এবং লন্ড্রোম্যাটে ওয়াশিং মেশিন এবং ড্রায়ার ব্যবহার করা কঠিন। সমস্যা হচ্ছে কোয়ার্টার খুঁজে বের করা।

একটি ফেডারেল রিজার্ভ টাস্ক ফোর্স পরিস্থিতি তদন্ত করছে৷

আমাদের অনেকের কাছে আমাদের দৈনন্দিন লেনদেনের জন্য প্রয়োজনীয় কয়েন নেই। ইউ.এস. কয়েন টাস্ক ফোর্স আমাদের বলে যে কারণটি ঘাটতির পরিবর্তে প্রচলন ত্রুটি।

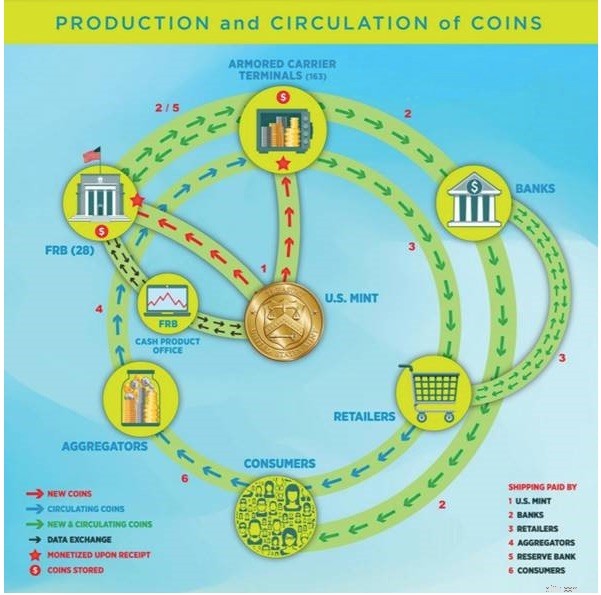

এটি একটি মুদ্রার সাধারণ পথ:

খুচরা বিক্রেতারা তাদের গ্রাহকদের নগদ এবং কয়েন হিসাবে পরিবর্তন দিচ্ছে বলে মনে করা হচ্ছে। কিন্তু, মহামারীর কারণে, আমরা স্টারবাকস এবং অন্যান্য প্রতিষ্ঠানের মতো কফি শপগুলিতে কম ভ্রমণ করছি। ফলস্বরূপ, খুচরা বিক্রেতা থেকে গ্রাহকদের কাছে এগ্রিগেটর (যা কয়েন জমা করে) চলে যাওয়া মুদ্রার পরিমাণ সঙ্কুচিত হচ্ছে। আমাদের ঘরে-বাইরে ক্রেতারা খুচরা বিক্রেতাদের কাছে কম নগদ নিয়ে আসে এবং খুচরা বিক্রেতারা গ্রাহকদের নগদ ব্যবহার না করতে বলে। তারপর, এই সমস্ত স্থানচ্যুতিকে আরও জটিল করে, আমরা কম পুদিনা চুষছি এবং কম আঠা চিবিয়ে নিচ্ছি - যে আইটেমগুলির জন্য আমরা সাধারণত নগদ এবং কয়েন দিয়ে থাকি।

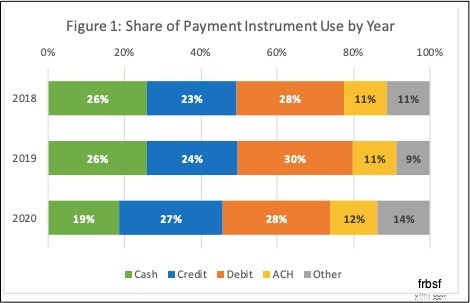

26 শতাংশ দ্বারা ডুবে, $25 এর নিচে লেনদেন যেগুলির জন্য সাধারণত নগদ প্রয়োজন হয় তা কম ছিল৷ ফলস্বরূপ, সবুজ রঙে দেখানো হয়েছে, আমরা কম নগদ ব্যবহার করছি:

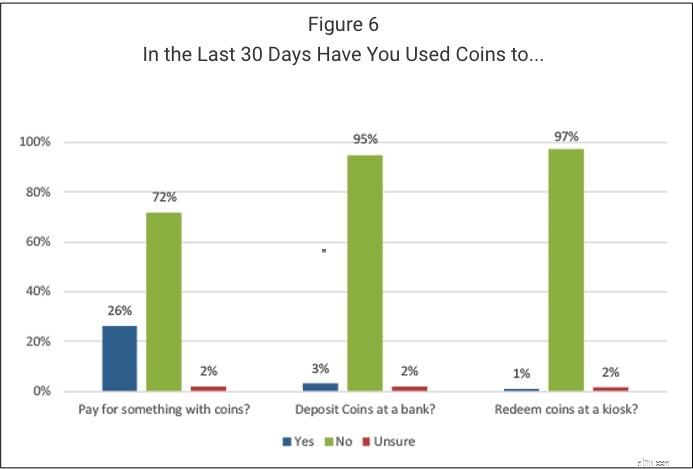

ফেডারেল রিজার্ভের কয়েন টাস্ক ফোর্স আমাদের বলে যে পর্যাপ্ত মুদ্রা প্রচলন রয়েছে। যদিও এর বেশির ভাগই বাড়িতে রয়েছে বিশাল জারে, পালঙ্কের নিচে, কোটের পকেটে এবং আমাদের মানিব্যাগে। আপনি যদি গড় হন, তাহলে আপনার কাছে $68 কয়েন একটি জারে লুকিয়ে রাখা আছে। এছাড়াও, আমরা অসাবধানতাবশত বছরে $60 মিলিয়ন মুদ্রা ফেলে দিই। সংক্ষিপ্তভাবে, ফেডের প্রতিবেদনে বলা হয়েছে যে আমরা মহামারীর আগের তুলনায় এখন কম কয়েন ব্যবহার করছি, জমা করছি এবং খালাস করছি:

অর্থনীতিবিদ হিসাবে, আমরা বলতে পারি যে মহামারীটি তিনটি কারণকে প্রভাবিত করেছে যে আমরা অর্থ দাবি করি।

আমরা যেখান থেকে শুরু করেছি সেখানে শেষ করে, হারিয়ে যাওয়া ওয়াশিং মেশিন কোয়ার্টারগুলি আর রহস্য নয়। অব্যয়, তারা সরল দৃষ্টিতে লুকিয়ে আছে।

আমার সূত্র এবং আরো:গতকালের WSJ আমাকে মনে করিয়ে দিল যে মুদ্রা ব্যবহারে ফিরে আসার সময় ছিল। আমাদের আগের ইকনলাইফ থেকে ফিরে তাকানো (এবং উদ্ধৃতি) মুদ্রার ঘাটতিতে, আমরা "ভোক্তা ব্যয়ের ডায়েরি" আপডেট করেছি। এবং তারপর, আনন্দের সাথে, সাম্প্রতিকতম FRBSF সম্পূরকটিতে একটি মুদ্রা ফোকাস ছিল৷