কেন্দ্রীয় স্টকহোমের একটি ব্যাঙ্কে, 2013-এর সময়, একজন উচ্চাকাঙ্ক্ষী ব্যাঙ্ক ডাকাতকে বলা হয়েছিল যে সে একটি "নগদ-মুক্ত" অবস্থান বেছে নিয়েছে৷ দুঃখের সাথে কিছুই না রেখে তিনি একজন টেলারকে জিজ্ঞাসা করলেন, "আমি আর কোথায় যেতে পারি?" উত্তর তখন এবং এখন প্রায় কোথাও থাকবে না। সুইডেন ক্রমশ নগদহীন হয়ে উঠেছে। একটি কারণ হল একটি CBCD (সেন্ট্রাল ব্যাংক ডিজিটাল কারেন্সি)।

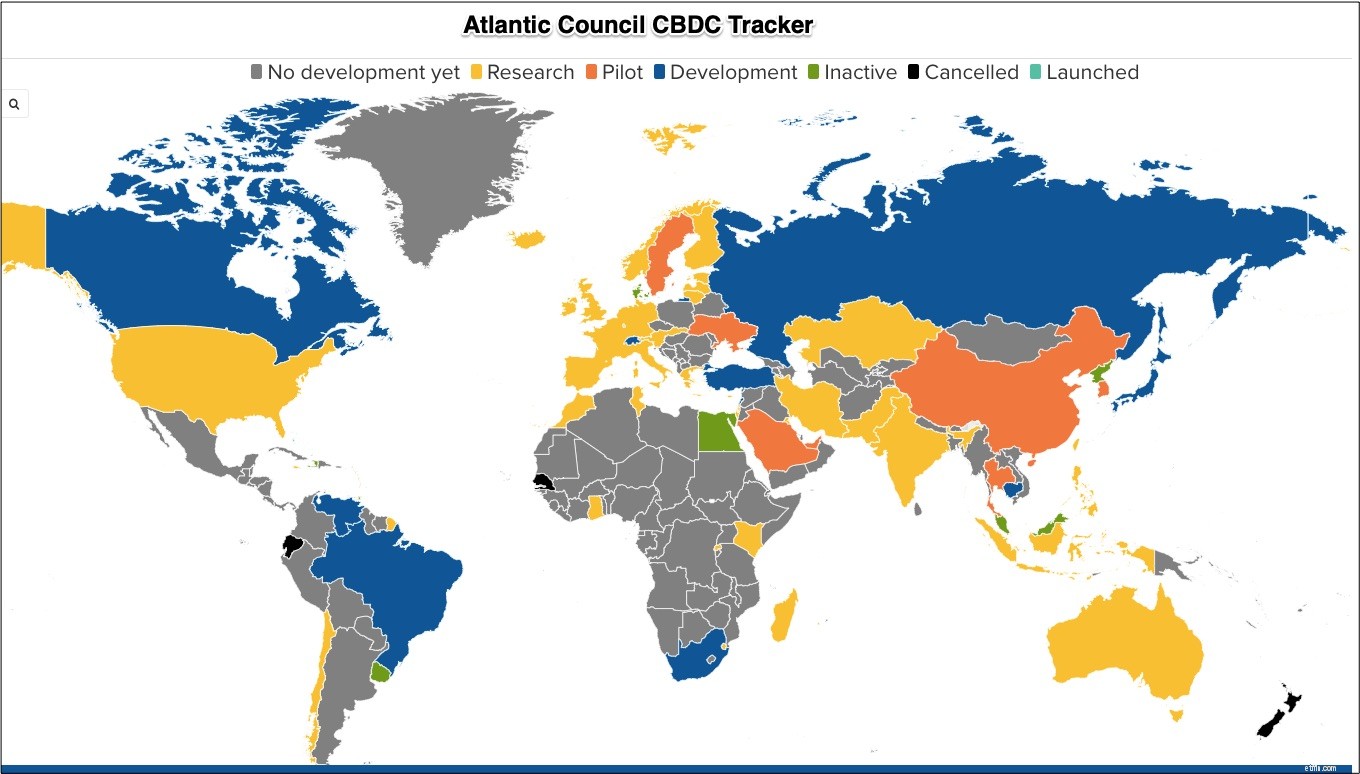

বিশ্বব্যাপী, দেশগুলি কোন CBDC বিকাশ থেকে CBDC লঞ্চ পর্যন্ত পরিবর্তিত হয়:

আমরা শীঘ্রই একটি মার্কিন ফেডকয়েন এবং একটি ই-ইউরো পেতে পারি৷ কিন্তু সত্যিই ই-ক্রোনার এবং ডিজিটাল ইউয়ান রয়েছে যা সুইডেন এবং চীন পরীক্ষা করছে। প্রত্যেকে একটি মুদ্রা তৈরি করছে যা ঐতিহ্যবাহী ব্যাঙ্কিং ব্যবস্থাকে পাশ কাটিয়ে যায়। পরিবর্তে, ব্যক্তিদের একটি ব্যাংকের পরিবর্তে সরকারের সাথে একটি অ্যাকাউন্ট রয়েছে। একটি কেনাকাটা করতে, আপনি আপনার ফোন বা স্মার্ট ঘড়িতে আপনার কেন্দ্রীয় ব্যাঙ্কের "ওয়ালেট" খুলতে পারেন৷ তাৎক্ষণিকভাবে, আপনি জানেন যে আপনাকে কত খরচ করতে হবে। কোন ক্রেডিট বা ডেবিট কার্ড জড়িত না, টাকা ঠিক আছে.

দ্য ইকোনমিস্ট CBDC-কে "ফ্রি, নিরাপদ, তাত্ক্ষণিক, এবং সর্বজনীন" বলে। ম্যাগাজিনটি যোগ করে যে আমরা অনেকগুলি অনিচ্ছাকৃত ফলাফলের সাথেও আবদ্ধ হতে পারি কারণ ব্যাংকিংয়ের ঐতিহ্যবাহী বিশ্বটি অদৃশ্য হয়ে যেতে পারে। সুইডেন এবং চীনের পাইলট প্রকল্পের মাধ্যমে, আমরা আরও শিখব।

সুইডেন

এপ্রিল, 2021 এর সময়, সুইডেনের রিক্সব্যাঙ্ক তার ই-ক্রোনা পাইলট সম্পর্কে একটি প্রাথমিক প্রতিবেদন জারি করেছে। প্রতিবেদনে বলা হয়েছে যে তাদের এখনও অনেক কিছু তদন্ত করতে হবে। তারা সিস্টেমটিকে নিরাপদে প্রক্রিয়া করতে হবে এমন লেনদেনের "পরিমাণ" নিয়ে উদ্বিগ্ন ছিল। তারা কীভাবে অফলাইন অ্যাক্সেস এবং পুরানোটির সমান্তরাল একটি নতুন অর্থ পথ তৈরি করতে হয় তা নিয়েও চিন্তা করছিল৷

চীন

500,000 জনের বেশি লোকের দ্বারা ব্যবহৃত, চীনের ডিজিটাল ইউয়ান পাইলটের মোট RMB 150 মিলিয়ন (US $23 মিলিয়ন) অনুমান করা হয়েছে। এটি কল্পনা করতে, শুধু আপনার ফোনে একটি ছবি মনে করুন। মূলত, আপনি একটি মানিব্যাগ ব্যবহার করছেন যাতে একটি নির্দিষ্ট পরিমাণ "নগদ" আছে৷

৷চীন তার ডিজিটাল ইউয়ানের মাধ্যমে প্রতিটি লেনদেন দেখতে পারে। এটি অপরাধমূলক কার্যকলাপ সনাক্ত করতে পারে। এটি অর্থের মেয়াদ শেষ হওয়ার তারিখ দিয়ে আরও ক্রয়কে উত্সাহিত করতে পারে। ই-ইউয়ানের ভিডিওতে, চীন বলেছে যে তার ডিজিটাল মুদ্রা উন্নয়নশীল দেশগুলিতে "সঞ্চালন" করতে পারে। অধিকন্তু, মার্কিন নিষেধাজ্ঞা দ্বারা সীমাবদ্ধ ব্যক্তিরা ই-ইউয়ান ব্যবহার করে SWIFT অর্থ স্থানান্তর প্রবিধানগুলিকে বাইপাস করতে পারে যা বিশ্বের প্রধান ব্যাঙ্কগুলি পর্যবেক্ষণ করে৷

দ্য ইকোনমিস্ট-এর এই সংক্ষিপ্ত ভিডিওটি নিয়ে আপনি চিন্তা করতে পারেন (যেমন আমি করেছি) :

পদার্থবিদ্যার মতোই ঘর্ষণ অর্থনৈতিক লেনদেনকে ধীর করে দেয়। ঘর্ষণ এর আমার প্রিয় উদাহরণ হল CVS বার্তা কলকারীদের জন্য। একজন ব্যক্তিকে অ্যাক্সেস করা কঠিন করে, আপনি নির্দেশের অনুক্রমের জন্য অপেক্ষা করেন যতক্ষণ না শেষটি বলে যে আপনি ফার্মেসির সাথে কথা বলতে পারেন। সেই ঘর্ষণ একজন মানুষের সাথে কথা বলার অনুপ্রেরণাকে হ্রাস করে।

সম্পূর্ণ বিপরীত, (যদি এটি কাজ করে) CBDC আর্থিক ঘর্ষণ হ্রাস করে।

আমার সূত্র এবং আরও অনেক কিছু:WSJ কে ধন্যবাদ আমাকে একটি নগদহীন পোস্টের দিকে ধাবিত করার জন্য। সেখান থেকে সম্ভাবনা বেড়েছে বহুগুণ। WSJ ডিজিটাল ইউয়ান এবং দ্য ইকোনমিস্ট বর্ণনা করেছেন রিপোর্ট ছিল, এখানে এবং এখানে, কেন্দ্রীয় ব্যাংক ডিজিটাল মুদ্রার উপর. আমি সুইডিশ ডাকাতের গল্পে ফিরে আসি যে নগদ টাকা ছাড়াই একটি ব্যাংক নির্বাচন করে এবং সুইডেনের ই-ক্রোনা সম্পর্কে Riksbank থেকে আরও কিছু জানতে পারি। উপরন্তু, এই আটলান্টিক কাউন্সিল নিবন্ধ সহায়ক ছিল.

আমাদের বৈশিষ্ট্যযুক্ত ছবি দ্য ইকোনমিস্ট থেকে . অনুগ্রহ করে এটাও মনে রাখবেন যে আজকের বেশ কিছু বাক্য পূর্ববর্তী econlife-এ ছিল পোস্ট।