আজকের #TBT 1933 সালের Glass-Steagal Act এর দিকে ফিরে তাকাবে।

কিন্তু প্রথমে...

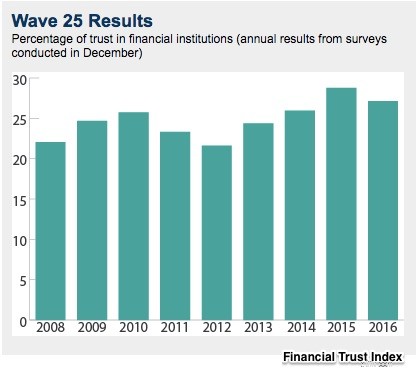

শিকাগো বুথ/কেলগ স্কুল ফাইন্যান্সিয়াল ট্রাস্ট ইনডেক্স একটি বিশ্বাসের মাপকাঠি। প্রায় এক হাজার অংশগ্রহণকারীর দ্বারা উত্তর দেওয়া হয়েছে, সূচক সমীক্ষা ফেডারেল রিজার্ভ থেকে রাজনৈতিক আনুগত্য পর্যন্ত বিষয়গুলিকে স্পর্শ করে৷ এর লক্ষ্য? আর্থিক দৃষ্টিভঙ্গির সাথে জনমতের পরিবর্তনগুলিকে সংযুক্ত করতে।

সূচক শুরু হওয়ার পর থেকে, আস্থা অনেকটা অধরা থেকে গেছে। গড় (নীচে) হয়েছে মাত্র 20% থেকে 30%:

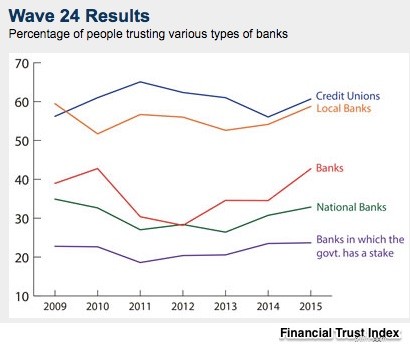

2015 সূচকের সাথে, তারা ব্যাংকিং অনুভূতির একটি ভাঙ্গন প্রকাশ করেছে। আপনি দেখতে পাচ্ছেন যে জাতীয় প্রতিষ্ঠানের তুলনায় স্থানীয় ব্যাঙ্কগুলিতে লোকেদের অনেক বেশি বিশ্বাস ছিল:

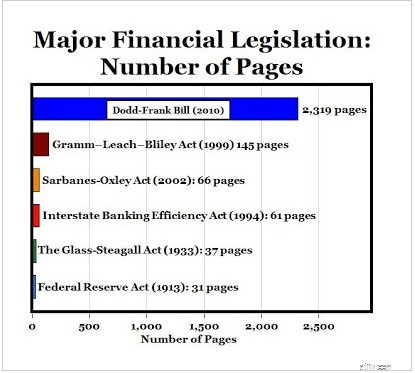

আমরা বলতে পারি যে সাম্প্রতিক ব্যাঙ্কিং আইন আমাদের আস্থার অভাবকে প্রতিফলিত করে। বেলআউট পরে পাস একটি পারিবারিক শব্দ হয়ে উঠেছে, 2010 ডড-ফ্রাঙ্ক আইনটি নিয়ন্ত্রক "ত্রুটিগুলি" প্রতিকার করার কথা ছিল। এবং এখন ফিনান্সিয়াল চয়েস অ্যাক্টের প্রস্তাবিত সংস্করণ ডড ফ্রাঙ্কের "ত্রুটিগুলি" প্রতিকার করবে বলে মনে করা হচ্ছে৷

যদিও আস্থা তৈরির আর্থিক আইনের জন্য "গোল্ড স্ট্যান্ডার্ড" ছিল 37 পৃষ্ঠা 1933 গ্লাস-স্টিগাল অ্যাক্ট৷

ব্যাঙ্কের রান এবং ব্যর্থতার প্রতিক্রিয়া যা সমগ্র আর্থিক ব্যবস্থাকে হুমকির মুখে ফেলেছিল, গ্লাস-স্টেগাল বিনিয়োগ এবং বাণিজ্যিক ব্যাঙ্কিংকে আলাদা করেছে, ফেডারেল রিজার্ভকে আরও ক্ষমতা দিয়েছে এবং FDIC (ফেডারেল ডিপোজিট ইন্স্যুরেন্স কর্পোরেশন) এর মাধ্যমে আমানত বীমা তৈরি করেছে। উদাহরণস্বরূপ, জেপি মরগান জানতেন যে এটিকে একটি বাণিজ্যিক ব্যাংক এবং একটি বিনিয়োগ ব্যাংকে বিভক্ত করতে হবে। দুটি পৃথক মালিকানাধীন ফার্ম, মর্গ্যান গ্যারান্টি, একটি বাণিজ্যিক ব্যাংক এবং মরগান স্ট্যানলি, একটি বিনিয়োগ ব্যাংক।

সুদের হারের সীমা, বিনিয়োগ ব্যাংকিং থেকে প্রস্থান, এবং সীমাবদ্ধতার ব্যবধানে, বাণিজ্যিক ব্যাংকগুলি 1930-এর দশকের প্রবিধানের কারণে রক্ষণশীলতার ঘাঁটিতে পরিণত হয়েছিল। পরবর্তী 40 বছরের জন্য, একটি ব্যর্থতা একটি অসঙ্গতি ছিল। অনেকেই ভবিষ্যদ্বাণী করেছিলেন যে গ্লাস-স্টিগালের পৃথিবী চিরকাল স্থায়ী হবে।

কিন্তু তারপর 1970 আসে। উচ্চ সুদের হার, অর্থ বাজার তহবিল এবং বিশ্বায়িত ব্যাঙ্কিং গ্লাস-স্টিগালকে অকার্যকর করে তুলেছে। 1999 সালে গ্র্যাম-লিচ-ব্লিলি অ্যাক্ট দ্বারা এর মৃত্যুর আনুষ্ঠানিকতা হয়েছিল।

এবং এখন, আমরা যেখানে শুরু করেছি সেখানে ফিরে এসেছি।

ডড-ফ্রাঙ্ক

2,310 পৃষ্ঠার সমন্বয়ে গঠিত, ডড-ফ্রাঙ্ক ওয়াল স্ট্রিট সংস্কার এবং ভোক্তা সুরক্ষা আইন প্রায় 398টি নিয়ম তৈরির প্রয়োজনীয়তা বর্ণনা করে। জুলাই, 2010 থেকে, নিয়ন্ত্রকরা এই নিয়মগুলি তৈরি করছে। সেগুলো পুরোপুরি শেষ হয়নি।

অতি সরলীকরণ করে, আমরা বলতে পারি তাদের দুটি লক্ষ্য ছিল...

চারটি দলের জন্য:

আর্থিক পছন্দ আইন

বর্তমানে হাউস অফ রিপ্রেজেন্টেশন দ্বারা বিবেচনা করা হচ্ছে, আর্থিক পছন্দ আইনটি 600 পৃষ্ঠার দীর্ঘ। এছাড়াও নিয়মাবলীতে পূর্ণ যা স্পষ্ট করা দরকার, এটি ডড-ফ্রাঙ্ককে প্রতিস্থাপন করার কথা।

আমি সন্দেহ করি যে যদি আরও বেশি লোক ডড-ফ্রাঙ্ক এবং আর্থিক পছন্দ আইনের ডেভিস পোল্কের সারাংশ পড়ে, তাহলে তাদের বিশ্বাস কমে যাবে৷

আমার উত্স এবং আরও:বিস্তারিত দেখতে আর্থিক ট্রাস্ট সূচক দেখুন। তারপরে, ফিনান্সিয়াল চয়েস অ্যাক্টের জন্য, আমি ডেভিস পোল্কের ক্লিফ নোট 35 পৃষ্ঠার সারাংশ চার্টের পরামর্শ দিই। তিনবারেরও বেশি সময় ধরে, তারা ডড-ফ্রাঙ্ক সারাংশও করেছিল। যদিও ইকোনলাইফের আরও সংকুচিত সংস্করণ ছিল।