ক্লায়েন্ট অনবোর্ডিং এর কৌশলগত প্রাসঙ্গিকতা

ক্লায়েন্ট অনবোর্ডিং এর কৌশলগত প্রাসঙ্গিকতা

আমরা বিশ্বাস করি যে একটি দ্রুত এবং সুবিধাজনক ক্লায়েন্ট অনবোর্ডিং প্রক্রিয়া আর্থিক প্রতিষ্ঠানগুলির জন্য একটি প্রতিযোগিতামূলক সুবিধা হতে পারে৷

সম্ভাব্য ক্লায়েন্টরা অনবোর্ডিং থেকে তাদের প্রদানকারীদের প্রথম ধারণা লাভ করে এবং তাদের মধ্যে তুলনা করার এবং নির্বাচন করার সময় এটি একটি প্রধান পার্থক্য হতে পারে৷ স্পষ্টভাবে সংজ্ঞায়িত এবং ধারাবাহিকভাবে বাস্তবায়িত অনবোর্ডিং মানগুলি ব্যাঙ্কের ঝুঁকির ক্ষুধা পরিচালনার জন্য এবং নিয়ন্ত্রক প্রত্যাশাগুলি মেনে চলার জন্য গুরুত্বপূর্ণ৷

সাম্প্রতিক সংস্করণ

থেকে মূল অন্তর্দৃষ্টি সুইস সম্পদ ব্যবস্থাপকরা ক্লায়েন্ট অনবোর্ডিং প্রক্রিয়াগুলিকে অপ্টিমাইজ এবং ডিজিটালাইজ করার ক্ষেত্রে উল্লেখযোগ্য চ্যালেঞ্জের সম্মুখীন হন;

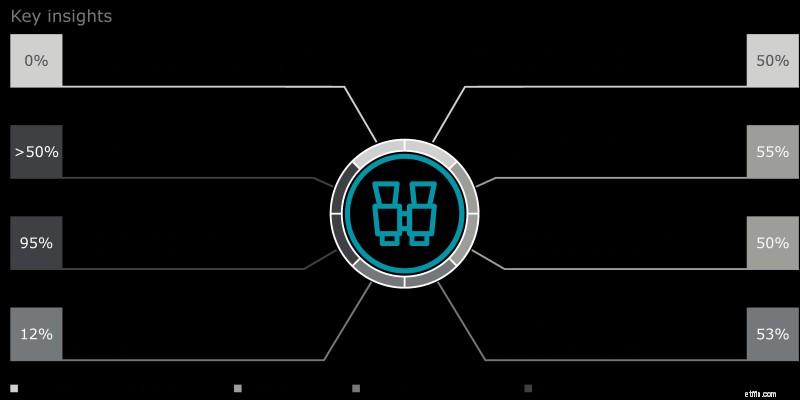

চিত্র 1:মূল অন্তর্দৃষ্টি

1. ক্লায়েন্ট অভিজ্ঞতা, ভূমিকা এবং দায়িত্ব

কিছু নেতৃস্থানীয় সম্পদ ব্যবস্থাপনা ফার্ম একটি সুবিধাজনক এবং সহজ প্রক্রিয়া তৈরি করতে ক্লায়েন্ট অনবোর্ডিং উন্নত করতে বিনিয়োগ করেছে যা সম্পূর্ণ ডিজিটাল হতে পারে। তবে, অন্যান্য প্রতিষ্ঠানগুলি প্রতিযোগিতামূলক অসুবিধায় রয়েছে। প্রথমত, আমাদের সমীক্ষায় অংশগ্রহণকারী বেশিরভাগ ব্যাঙ্ক তাদের অনবোর্ডিং প্রক্রিয়াকে গ্রাহকদের জন্য 'সুবিধাজনক নয়' বলে মনে করে। দ্বিতীয়ত, 50% এর বেশি তাদের ক্লায়েন্ট অনবোর্ডিং প্রক্রিয়াগুলিকে 'জটিল' বা 'খুব জটিল' হিসাবে বর্ণনা করেছে। তৃতীয়, অর্ধেক এখনও ক্লায়েন্টদের সাথে একটি 'সম্পূর্ণ কাগজ-ভিত্তিক' ইন্টারফেস পরিচালনা করে, কারণ তাদের ক্লায়েন্টদের ডিজিটালভাবে সনাক্ত করার এবং প্রয়োজনীয় প্রাসঙ্গিক তথ্য ডিজিটালভাবে সংগ্রহ করার ক্ষমতা নেই (চিত্র 2 দেখুন)।

চিত্র 2:ক্লায়েন্ট অনবোর্ডিং অভিজ্ঞতা

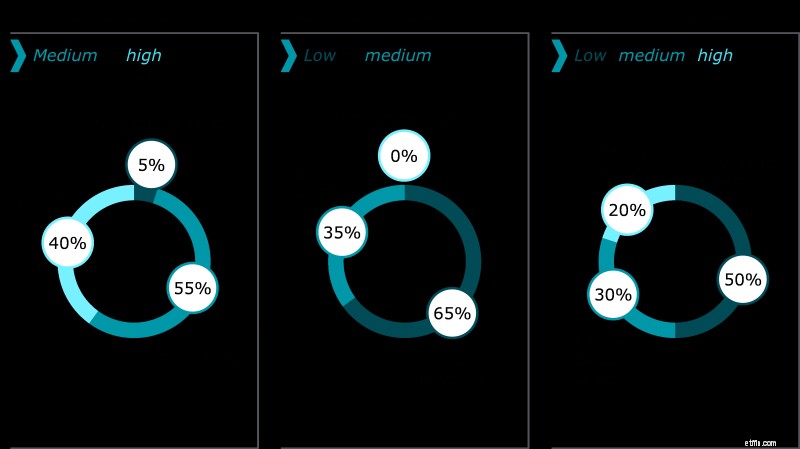

সামনে থেকে পিছনের প্রক্রিয়ার দৃষ্টিকোণ থেকে, ক্লায়েন্ট অনবোর্ডিং এর সাথে জড়িত চারটি মূল ফাংশন:ক্লায়েন্ট রিলেশনশিপ ম্যানেজমেন্ট, বিজনেস রিস্ক/কমপ্লায়েন্স (ফ্রন্ট সাপোর্ট), অপারেশন এবং কমপ্লায়েন্স এবং রিস্ক। সম্পদ ব্যবস্থাপনা শিল্প জুড়ে গড়ে, ক্লায়েন্ট রিলেশনশিপ ম্যানেজমেন্ট ফাংশন ক্লায়েন্ট অনবোর্ডিং-সম্পর্কিত ক্রিয়াকলাপগুলিতে তাদের মোট FTE ক্ষমতার 23%, ব্যবসায়িক ঝুঁকি/কমপ্লায়েন্স (ফ্রন্ট সাপোর্ট) 19%, অপারেশনগুলিও 19% এবং কমপ্লায়েন্স এবং ঝুঁকি 33% ব্যয় করে . এটি প্রমাণ হিসাবে কাজ করে যে ক্লায়েন্ট অনবোর্ডিং একটি সামনে-টু-ব্যাক প্রক্রিয়া যা অনেক ক্ষমতাকে আবদ্ধ করে এবং তাই দক্ষতা বৃদ্ধির একটি উল্লেখযোগ্য সুযোগ উপস্থাপন করে৷

ঝুঁকি শাসনের দৃষ্টিকোণ থেকে, বেশিরভাগ ক্ষেত্রে নিয়ন্ত্রণ ফাংশন (প্রতিরক্ষার দ্বিতীয় লাইন) একটি অপারেশনাল ক্ষমতাতে অনবোর্ডিং প্রক্রিয়ার সাথে ঘনিষ্ঠভাবে জড়িত। বেশিরভাগ ব্যাঙ্কই প্রথম এবং দ্বিতীয় লাইনের মধ্যে দায়িত্ব বরাদ্দ করাকে তাদের সবচেয়ে বড় চ্যালেঞ্জ হিসেবে উল্লেখ করেছে। যদি কমপ্লায়েন্স ফাংশনটি অপারেশনাল এবং কন্ট্রোলিং/মনিটরিং উভয় ক্রিয়াকলাপের সাথে জড়িত থাকে তবে এর স্বাধীনতা সীমিত হয়ে যায়।

ক্লায়েন্ট ঝুঁকিপূর্ণ সিদ্ধান্ত নেওয়ার ক্ষেত্রে কমপ্লায়েন্সের ভূমিকা নিয়ে আমাদের বিতর্কিত আলোচনা হয়েছে। স্পষ্টতই, ক্লায়েন্ট অনুমোদনের জন্য KYC মান নির্ধারণে এবং উচ্চ ঝুঁকিপূর্ণ ক্লায়েন্টদের যথাযথ পরিশ্রমের ক্ষেত্রে কমপ্লায়েন্সের একটি গুরুত্বপূর্ণ ভূমিকা রয়েছে। যাইহোক, নিয়ন্ত্রণ ফাংশন হিসাবে সম্মতি চূড়ান্ত সিদ্ধান্ত গ্রহণকারী হওয়া উচিত নয় কারণ এটি ব্যবসায়িক ফাংশনগুলির মালিকানাকে সীমিত করে৷

২. গতি এবং দক্ষতা

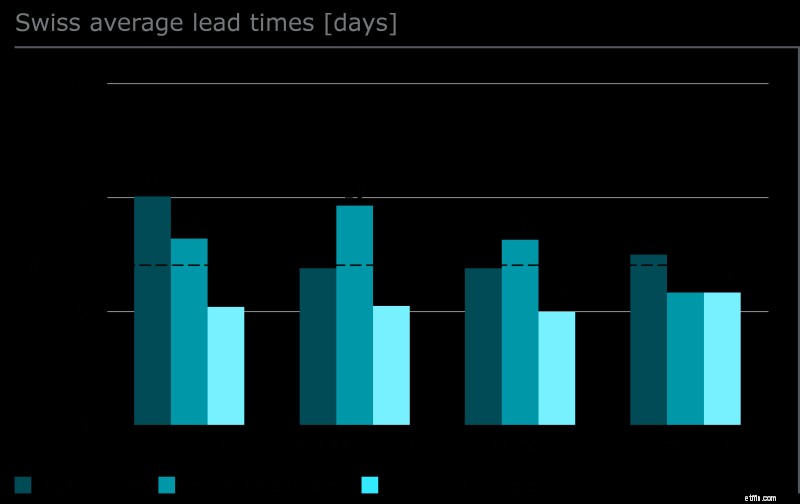

সবচেয়ে প্রাসঙ্গিক কিছু কেপিআই হল লিড টাইম এবং রিভিজিট রেশিও৷

আমাদের লিড টাইমের সংজ্ঞায় ক্লায়েন্টের কাছ থেকে তথ্য সংগ্রহ করতে যে সময় লাগে তা অন্তর্ভুক্ত৷ কিছু ব্যাঙ্ক বলে যে তারা 2 দিনেরও কম সময়ের মধ্যে ক্লায়েন্টদের অনবোর্ড করতে সক্ষম, কিন্তু অন্যরা 30 দিনের বেশি বা এমনকি 50 দিনেরও বেশি সময় একটি সম্পদ ব্যবস্থাপনা ক্লায়েন্টকে অনবোর্ড করার জন্য রিপোর্ট করেছে। শিল্প গড় যদিও 14 কার্যদিবসের কাছাকাছি থাকে। মজার বিষয় হল, আন্তর্জাতিক এবং ছোট বেসরকারী ব্যাঙ্কগুলির জন্য, একটি আইনি সত্ত্বাকে অনবোর্ডিং করতে সবচেয়ে বেশি সময় লাগে, যখন G-SIB বিভাগ এবং সম্পদ ব্যবস্থাপনায় সক্রিয় অন্যান্য ব্যাঙ্কগুলির জন্য, অফশোর ব্যক্তির জন্য একটি অ্যাকাউন্ট খোলা সবচেয়ে বেশি সময়সাপেক্ষ বলে মনে হয়। আমরা আরও দেখতে পেলাম যে যদিও কিছু ব্যাঙ্ক ইন্টিগ্রেটেড ওয়ার্কফ্লো সলিউশন এবং অভ্যন্তরীণ ইন্টারফেস ডিজিটালাইজেশনে বিনিয়োগ করেছে, প্রত্যাশিত লিড টাইম হ্রাস এখনও অনেকের জন্য বাস্তবায়িত হয়নি৷

সামগ্রিকভাবে, রিলেশনশিপ ম্যানেজারদের দ্বারা রিভিজিট করার জন্য জমা দেওয়ার গড় শতাংশ, কারণ ক্লায়েন্ট প্রোফাইল বা জমা দেওয়া ডকুমেন্টেশন এখনও অনবোর্ডিং প্রয়োজনীয়তা সম্পূর্ণরূপে পূরণ করেনি, 49%। এটি উল্লেখযোগ্য প্রক্রিয়ার অদক্ষতা বোঝায়। সুইস জি-এসআইবি-র জন্য রিভিজিট অনুপাত 20% এবং 60% এর মধ্যে পরিবর্তিত হয়; এবং আন্তর্জাতিক প্রাইভেট ব্যাঙ্কগুলির প্রক্রিয়ার স্থিতিশীলতা আরও কম, পুনর্বিবেচনার অনুপাত 10% থেকে 100% এর মধ্যে পরিবর্তিত হয়৷

চিত্র 3:সম্পদ ব্যবস্থাপনায় লিড টাইম

(সুইস গড় সুইজারল্যান্ডে বুক করা ক্লায়েন্টদের সাথে সম্পর্কিত)

3. ডিজিটালাইজেশন এবং অটোমেশন লেভেল

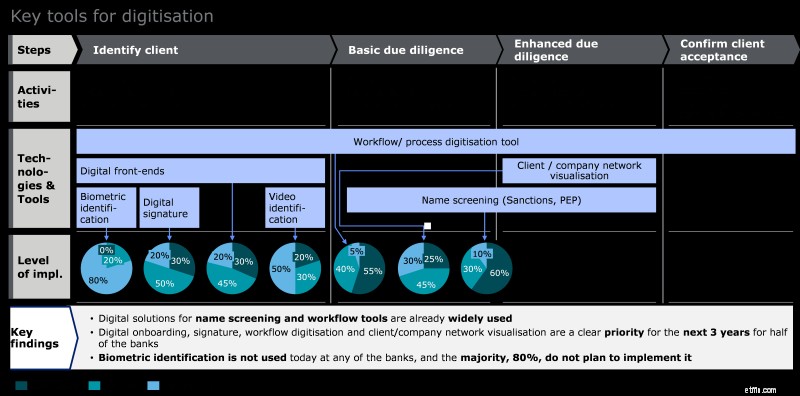

অনবোর্ডিং প্রক্রিয়ার সমস্ত ধাপ জুড়ে, অটোমেশন স্তরকে বেশিরভাগ ব্যাঙ্কের দ্বারা 'নিম্ন' এবং সুইস জি-এসআইবিগুলির দ্বারা 'মাঝারি' হিসাবে বিবেচনা করা হয়। বেশিরভাগ সম্পদ ব্যবস্থাপক অনবোর্ডিং প্রক্রিয়াটিকে আরও স্বয়ংক্রিয় করার সম্ভাবনা দেখেন, বিশেষ করে ক্লায়েন্ট সনাক্তকরণ এবং বর্ধিত যথাযথ পরিশ্রমের ক্ষেত্রে। বেশিরভাগ সম্পদ ব্যবস্থাপক বলেছেন যে তারা আগামী তিন বছরে প্রযুক্তিতে উল্লেখযোগ্য বিনিয়োগের পরিকল্পনা করছেন। (ইন্টিগ্রেটেড) নাম স্ক্রীনিং এবং ওয়ার্কফ্লো টুলগুলির জন্য ডিজিটাল সমাধানগুলি ইতিমধ্যেই বাজার জুড়ে ব্যাপক ব্যবহারে রয়েছে। অন্যদিকে, ডিজিটাল স্বাক্ষর ব্যবহার করা হয় মাত্র তিন ব্যাঙ্কের মধ্যে একটি (33%), এবং ক্লায়েন্ট নেটওয়ার্ক ভিজ্যুয়ালাইজেশন টুলগুলি চারজনের মধ্যে মাত্র এক (25%), যদিও অর্ধেক বলেছে যে আগামী কয়েক বছরে এইগুলি অগ্রাধিকার ক্ষেত্র হবে .

ভিডিও শনাক্তকরণ হল কম গ্রহণের আরেকটি ক্ষেত্র, যেখানে পাঁচটি ব্যাঙ্কের মধ্যে মাত্র একটি (20%) বর্তমানে এই কার্যকারিতা অফার করছে। জরিপে বায়োমেট্রিক শনাক্তকরণ কোনো প্রতিষ্ঠানের দ্বারা ব্যবহৃত হয়নি এবং আশ্চর্যজনকভাবে 80% এমনকি এটি চালু করার ইচ্ছাও রাখে না।

COVID-19 মহামারী সম্পদ ব্যবস্থাপনায় প্রযুক্তিগত সমাধান গ্রহণে ত্বরান্বিত করেছে, উদাহরণস্বরূপ আন্তঃসীমান্ত ভ্রমণে বিধিনিষেধের কারণে ভিডিও শনাক্তকরণে বৃহত্তর আগ্রহ। তা সত্ত্বেও, ইউরোপের খেলোয়াড়দের প্রযুক্তিগত সক্ষমতা এখনও সিঙ্গাপুরের মতো এশিয়ান বাজারের তুলনায় পিছিয়ে রয়েছে৷

চিত্র 4:অনবোর্ডিং প্রক্রিয়ায় সবচেয়ে সাধারণ ডিজিটালাইজেশন টুলস

আমাদের অভিজ্ঞতায়, অনবোর্ডিং প্রক্রিয়াগুলির সফল রূপান্তরগুলি নিম্নলিখিত মূল সাফল্যের কারণগুলির দ্বারা চিহ্নিত করা হয়:

আপনি যদি এই বিষয়ে আলোচনা করতে চান, বা আপনার ক্লায়েন্ট অনবোর্ডিং প্রক্রিয়ার একটি ডায়গনিস্টিক বিশ্লেষণ করতে চান, তাহলে আমাদের সাথে যোগাযোগ করতে দ্বিধা করবেন না৷