2018 সালে, ডেলয়েট সুইজারল্যান্ড আর্থিক পরিষেবা শিল্পে ঝুঁকির বিষয়ে মতামত বিনিময় করার জন্য নেতৃস্থানীয় সুইস ব্যাঙ্কগুলিতে CROগুলির জন্য একটি ঝুঁকি নির্বাহী নেটওয়ার্ক (REN) চালু করেছে। REN প্রতি বছর তিনটি ইভেন্টের আয়োজন করে, যেখানে নেতৃস্থানীয় আর্থিক প্রতিষ্ঠান থেকে 15 জন CRO অংশগ্রহণ করে। আর্থিক প্রতিষ্ঠানের উপর COVID-19-এর প্রভাব, অর্থনৈতিক মন্দা এবং বাড়ি থেকে কাজ করার মাধ্যমে যে পরিবর্তনগুলি আনা হয়েছে তার সবই ঝুঁকি, সম্মতি এবং নিয়ন্ত্রক ব্যবস্থাপনা ফাংশনের জন্য সুদূরপ্রসারী প্রভাব ফেলে। COVID-19-এর প্রতিক্রিয়া হিসাবে নেওয়া নিয়ন্ত্রক ব্যবস্থাগুলির আগে, ব্যাঙ্কগুলিতে ঝুঁকি ব্যবস্থাপনা প্রাথমিকভাবে স্কেল এবং সুযোগের সমস্যাগুলির সাথে সম্পর্কিত ছিল। অগ্রাধিকার পরিবর্তিত হয়েছে কারণ ভবিষ্যৎ সম্পর্কে প্রত্যাশা আজকের অনিশ্চিত পরিবেশের সাথে খাপ খাইয়ে নিয়েছে।

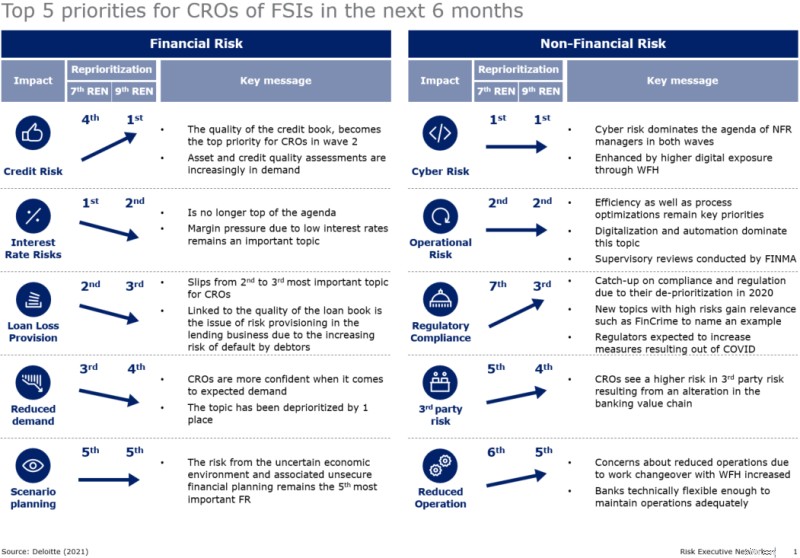

আমাদের 7 th চলাকালীন 2020 সালের মে মাসে REN ইভেন্ট, যখন ভাইরাসের প্রথম তরঙ্গের প্রতিক্রিয়া হিসাবে ব্যবস্থাগুলি ইতিমধ্যে দুই মাস ছিল, আমরা তাদের নিজ নিজ আর্থিক প্রতিষ্ঠানের উপর মহামারীটির মূল প্রভাব এবং তাদের প্রত্যাশা সম্পর্কে উপস্থিত CROs থেকে একটি প্রাথমিক মূল্যায়ন পেয়েছি। পথ এগিয়ে. ভাইরাসের দ্বিতীয় তরঙ্গের প্রতিক্রিয়া হিসাবে সাম্প্রতিক লকডাউনের পরে আমরা আমাদের 9 th সময় এই 'পালস চেক' পুনরাবৃত্তি করেছি জানুয়ারী 2021-এ REN ইভেন্ট। দুটি মূল্যায়নের মধ্যে একটি তুলনা আমাদের আর্থিক প্রতিষ্ঠানে CRO-এর এজেন্ডায় COVID-এর প্রভাব ক্যাপচার করতে দেয়।সাধারণভাবে, আমরা দেখতে পাই যে ব্যাংকগুলি এখন পর্যন্ত সংকটের অ-আর্থিক প্রকৃতির কারণে আশাবাদী রয়েছে। বাড়ি থেকে কাজ করা FTE-এর অনুপাত তরঙ্গ 1 এবং তরঙ্গ 2 (প্রায় 80% WFH শেয়ার) এর মধ্যে উল্লেখযোগ্যভাবে পরিবর্তিত হয়নি।

যাইহোক, ফোকাসে কিছু আকর্ষণীয় পরিবর্তন হয়েছে।

চিত্র 1:মে 2020 এবং জানুয়ারী 2021-এর মধ্যে CRO-এর অগ্রাধিকারের পরিবর্তনের ওভারভিউ

কোভিডের সূত্রপাতের সাথে, ঋণ বইয়ের গুণমান পরবর্তী ছয় মাসে আর্থিক ঝুঁকি সম্পর্কে CRO-দের মধ্যে প্রধান উদ্বেগ (শীর্ষ অগ্রাধিকার) হয়ে উঠেছে। কারণ দীর্ঘস্থায়ী লকডাউনের অর্থনৈতিক পরিণতি এবং স্টক মার্কেট সংশোধনের কারণে ডিফল্ট ঝুঁকি বেড়েছে। সামনের কঠিন সময়ের জন্য প্রস্তুতির জন্য ঋণ বইয়ের পরিচ্ছন্নতা এবং সম্পদের গুণমানের পর্যালোচনা প্রত্যাশিত। মজার বিষয় হল, আর্থিক পরিষেবাগুলির চাহিদার অভাব সম্পর্কে উদ্বেগ মহামারীর দ্বিতীয় তরঙ্গের সময় হ্রাস পেয়েছে বলে মনে হচ্ছে। আমরা ইতিমধ্যেই আমাদের দুই-অংশের ব্লগ সিরিজে এই সমস্যাটি বিশ্লেষণ করেছি এবং ব্যাঙ্কগুলির প্রাথমিক প্রতিক্রিয়াগুলি নিয়ে আলোচনা করেছি, যেমন উচ্চতর ডিফল্ট বিধান (দেখুন:আর্থিক পরিষেবা প্রদানকারীদের ঋণ খেলাপি পার্ট 1 এবং পার্ট 2 এর ঝুঁকি উপেক্ষা করা উচিত নয়)।

সাইবার ঝুঁকি এবং অন্যান্য অপারেশনাল ঝুঁকিগুলি প্রথম এবং দ্বিতীয় তরঙ্গ উভয় সময়ে ঝুঁকি পরিচালকদের এজেন্ডায় আধিপত্য বজায় রেখেছে। প্রাক-COVID সময়ের তুলনায় বাড়ি থেকে কাজ করার বিশাল বৃদ্ধির সাথে, সাইবার ঝুঁকিতে কোম্পানিগুলির (ব্যাঙ্ক নিজে কিন্তু তাদের ক্লায়েন্ট এবং ব্যবসায়িক অংশীদারদের) এক্সপোজার উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে। এটি পূর্বে পরিকল্পিত ডিজিটালাইজেশন প্রচেষ্টার কারণে পুরো বিষয়টিকে আরও বেশি গুরুত্বপূর্ণ করে তুলেছে, এবং এটি সেইসব প্রতিষ্ঠানের উপর চাপ বাড়ায় যেগুলি এখনও ডিজিটালাইজেশনে খুব বেশি অগ্রসর হয়নি। আমরা নিয়ন্ত্রক সম্মতির উদ্বেগের একটি বড় বৃদ্ধিও লক্ষ্য করি যা মহামারী চলাকালীন তাদের দেওয়া নিম্ন অগ্রাধিকার অনুসরণ করে মোকাবেলা করতে হবে। এটির জন্য একটি চালক হল FINMA দ্বারা প্রবিধানের প্রবর্তন (যেমন, COVID-19 ছাড়ের মেয়াদ শেষ হওয়া, জলবায়ু ঝুঁকি প্রকাশের সার্কুলার 2016/1, তারল্য ঝুঁকি সার্কুলার 2015/2) যেগুলি COVID-19 সংকটের ঠিক আগে বা চলাকালীন ফোকাসে এসেছে৷ 9 তম REN ইভেন্টে অংশগ্রহণকারী CROs দ্বারা নিয়ন্ত্রক সম্মতি পরিচালনার কার্যকারিতা শুধুমাত্র মাধ্যম হিসাবে রেট করা হয়েছিল, তাই এই বিষয়টি দীর্ঘমেয়াদে CRO-এর এজেন্ডায় শীর্ষে থাকবে বলে আশা করা যেতে পারে।

যখন জিজ্ঞাসা করা হয়েছিল যে তারা পরবর্তী ছয় মাসে কী অগ্রাধিকার দেবে, CROs থেকে উত্তরগুলি প্রকাশ করেছে যে অগ্রাধিকারটি গত এক বছরে মৌলিকভাবে পরিবর্তিত হয়নি। প্রক্রিয়া অপ্টিমাইজেশন, অটোমেশন, ডিজিটালাইজেশন এবং কার্যকর বিশ্লেষণের মাধ্যমে খরচ দক্ষতার পরিমাপ প্রধান উদ্বেগের বিষয়। যাইহোক, এখন দূরবর্তী গ্রাহক অধিগ্রহণ এবং ব্যবসায়িক বিকাশের নতুন উপায়গুলিতে আরও বেশি গুরুত্ব দেওয়া হচ্ছে, এবং কর্মীদের ধরে রাখা এবং দলের মনোভাবকে শক্তিশালী করাও CRO-এর রাডারে রয়েছে৷

ব্যাঙ্কিংয়ের মূল ক্ষেত্রগুলি ছাড়াও, CRO-এর জন্য প্রাসঙ্গিক বিষয়গুলির পোর্টফোলিও বিস্তৃত হয়েছে, শুধুমাত্র কোভিডের কারণে নয়, স্থায়িত্বের মতো অন্যান্য উন্নয়নশীল প্রবণতার কারণেও। এটি কর্পোরেট গভর্নেন্সে ঝুঁকি ব্যবস্থাপনা নির্বাহীদের ভূমিকা বাড়াচ্ছে, তবে এটি আরও শক্তিশালী ঝুঁকি ব্যবস্থাপনা ক্ষমতার প্রয়োজনের দিকেও নির্দেশ করে৷

Deloitte এর ফাইন্যান্সিয়াল সার্ভিস ট্রান্সফরমেশন টিম CRO এবং অন্যান্য এক্সিকিউটিভদের সাথে ব্যাঙ্কের পরিবর্তনের এজেন্ডা সম্পর্কে নিয়মিত আলোচনার প্রশংসা করে৷

আপনি যদি আরও তথ্য চান বা Deloitte's Risk Executive Network এ আগ্রহী হন তাহলে অনুগ্রহ করে আমাদের সাথে যোগাযোগ করুন।