প্রবিধান, গ্রাহকের চাহিদা এবং জনসংখ্যাগত পরিবর্তন দ্বারা চালিত, খোলা ব্যাংকিং বাস্তব হয়ে উঠছে। উদীয়মান মার্কেটপ্লেস ব্যাঙ্কিং ব্যাঙ্ক এবং নন-ব্যাঙ্কগুলির জন্য সমান সুযোগ তৈরি করবে। যাইহোক, এটি ব্যাঙ্কগুলি কীভাবে নিজেদের অবস্থান করতে চায় সে সম্পর্কে মৌলিক প্রশ্নও উত্থাপন করে। PSD2 দ্বারা অনুরোধ করা হয়েছে, EU ব্যাঙ্কগুলি সক্রিয়ভাবে সমাধানের জন্য কাজ করছে৷ তবুও, সুইস ব্যাঙ্কগুলিও খোলার সম্ভাবনা চিহ্নিত করতে শুরু করেছে৷

৷ লোকেরা এখন বেশ কয়েক বছর ধরে এটি ঘোষণা করেছে:ব্যাঙ্কগুলি ব্যাহত হতে চলেছে, যদিও এটি এখনও ঘটেনি। এটি এখন পরিবর্তিত হতে পারে, যেহেতু আমরা EU পেমেন্ট সার্ভিস ডাইরেক্টিভ (PSD2) এর মতো নিয়ন্ত্রক চাপের কারণে EU এবং বিশেষ করে যুক্তরাজ্য এবং জার্মানিতে খোলা ব্যাঙ্কিং যুগের মুখোমুখি।

“এখানে একটি নতুন আজকে শহরে খেলা, খোলা ব্যাঙ্কিং, এবং এটি একটি দীর্ঘ প্রতীক্ষিত বিপ্লবের প্রতিশ্রুতি দেয়”। ডেলয়েটের কথা নয় কিন্তু টাইমস-এর অর্থনীতি সম্পাদক ফিলিপ অ্যালড্রিকের কথা, ২০শে জুন লেখা। তিনি সম্পূর্ণ সঠিক।

যদিও সুইস ব্যাঙ্কগুলি এই ক্ষেত্রে একই নিয়ন্ত্রক চাপ অনুভব করে না, অন্যরা উদীয়মান বাস্তুতন্ত্রের সুবিধাগুলি সংগ্রহ করার আগে তাদের খোলা ব্যাঙ্কিংয়ের প্রতি তাদের অবস্থান সাবধানে বিবেচনা করতে হবে। শুধুমাত্র প্রবিধানের প্রতি প্রতিক্রিয়া করা আমাদের দৃষ্টিতে অদূরদর্শী৷

আসলে, আমাদের কাছে এখন ব্যাংকিং খাতে উল্লেখযোগ্য কাঠামোগত পরিবর্তনের জন্য তিনটি গুরুত্বপূর্ণ কারণ রয়েছে:গ্রাহকের চাহিদা এবং জনসংখ্যাগত পরিবর্তন; প্রযুক্তিগত উন্নয়ন; এবং টার্গেটেড রেগুলেশন যা দায়িত্বশীলদের তাদের ডেটা খুলতে এবং শেয়ার করতে বাধ্য করে।

ওপেন ব্যাঙ্কিং:অনিশ্চিত ভবিষ্যতে কীভাবে উন্নতি করা যায় তা হল এই উদীয়মান ল্যান্ডস্কেপের প্রথম মানচিত্র। এটি পরিবর্তনের ভবিষ্যত, সুযোগ, কিন্তু হুমকিও দেয়। আমরা এমন একটি যুগে প্রবেশ করছি যাকে আমরা "মার্কেটপ্লেস ব্যাঙ্কিং" নাম দিয়েছি এবং এটি আগে যা ছিল তার থেকে আমূল ভিন্ন দেখাবে৷

আগামী 10 বছরে, ব্যাঙ্কিং প্রদানকারীদের জন্য সবচেয়ে গুরুত্বপূর্ণ প্রশ্ন হবে না “আমি কোন পণ্য তৈরি করব”, “আমি কী অ্যাকাউন্টের বিশেষ সুবিধাগুলি অফার করি”, বা “কোন এলাকায় আমি আরও ভাল ক্রস-সেল করতে পারি”। সবচেয়ে গুরুত্বপূর্ণ প্রশ্ন হবে:আমি কি সরাসরি গ্রাহক সম্পর্ক চাই? এবং যদি আমি করি, তাহলে এই গ্রাহক সম্পর্ক কেমন হওয়া উচিত? অভিহিত মূল্যে, এটি অযৌক্তিক শোনাতে পারে। ব্যাঙ্কিং সবসময়ই ক্লায়েন্টকে সরাসরি পরিষেবা দেওয়ার বিষয়ে।

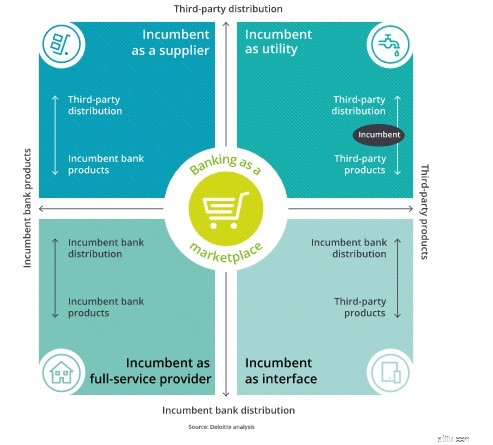

কিন্তু ওপেন ব্যাঙ্কিং এই দীর্ঘদিনের যুক্তি পরিবর্তন করতে চলেছে। সামনের দশকে, বর্তমান ব্যাঙ্কগুলির জন্য চারটি সম্ভাব্য ব্যবসায়িক মডেল রয়েছে যা থেকে বেছে নেওয়া যেতে পারে:

- নিজেকে একজন সরবরাহকারীতে পরিণত করুন: আপনি যে সেরা পণ্যগুলি তৈরি করতে পারেন তা তৈরি করুন, তবে অন্য কাউকে তাদের নিজস্ব প্ল্যাটফর্ম বা নেটওয়ার্কের মাধ্যমে গ্রাহকদের কাছে বিতরণ করতে দিন৷

- একজন পূর্ণ-পরিষেবা প্রদানকারী হতে থাকুন: আপনি সবসময় যেমন করেছেন তেমন করুন, তবে নিশ্চিত হন যে আপনি এটি আরও ভাল করেছেন কারণ প্রতিযোগিতা আরও তীব্র হতে চলেছে। এবং প্রচুর থার্ড-পার্টি ইন্টিগ্রেশন নিয়ে খুব বেশি চিন্তা করবেন না।

- ইউটিলিটি হিসেবে ফাংশন: পণ্যের মালিকানা এবং বন্টন উভয়ের উপরই সম্পূর্ণভাবে ত্যাগ করুন। পরিবর্তে, গ্রাহক-মুখী পোশাকগুলিতে অবকাঠামো এবং পরিষেবা প্রদান করে, পর্দার আড়ালে লাভজনকভাবে কাজ করুন।

- একটি ইন্টারফেস হয়ে উঠুন: বিপরীতটি করুন, পণ্যগুলি বাদ দিন এবং অন্যান্য লোকের পণ্যগুলির জন্য গ্রাহকের পছন্দের পরিবেশক হন৷

এই সমস্ত ভবিষ্যত ওপেন ব্যাঙ্কিং প্রবিধানের অধীনে দায়িত্বশীলদের জন্য সম্ভাব্য এবং সম্ভাব্য লাভজনক। এই অপারেটিং মডেলগুলির একটি সংমিশ্রণ ভালভাবে বেছে নেওয়া যেতে পারে।

কিন্তু এখানেই মোচড়। ওপেন ব্যাঙ্কিংয়ের অধীনে, এই ভবিষ্যতগুলি অন্য সবার জন্যও পুরোপুরি সম্ভব। এটি সম্পর্কে চিন্তা করুন –আপনি যদি একটি ফাঁকা কাগজ থেকে শুরু করতে পারেন, দুর্দান্ত পণ্য ডিজাইন করতে পারেন তবে বিপণন এবং বিতরণ খরচ নিয়ে চিন্তা করতে হবে না?

অথবা যদি আপনার কাছে ঋণ, বীমা এবং সঞ্চয়কারী যানবাহন তৈরি করার ঝুঁকি মডেলিং এবং আর্থিক দক্ষতা না থাকে, তবে গ্রাহকদের কাছে সরাসরি পণ্য বিক্রি করার একটি দুর্দান্ত রেকর্ড থাকে?

ওপেন ব্যাঙ্কিং ঠিক তাই হতে চলেছে। ব্যাপক খোলা।

বর্তমান ব্যাংকগুলি অবিশ্বাস্য শক্তির অবস্থান থেকে শুরু করছে। তাদের বেড়ে ওঠার, পরিমার্জিত করার বা একটি মসৃণ মডেল তৈরি করার একটি দুর্দান্ত সুযোগ রয়েছে যা তারা সবচেয়ে ভাল করে তার উপর নিবদ্ধ।

কিন্তু তারা একা নয়। টেকনোলজি জায়ান্টস, ফিনটেক স্টার্ট-আপ, এমনকি দামের তুলনামূলক ওয়েবসাইটগুলি - (গ্রাহকদের কাছে বিক্রির একটি দুর্দান্ত রেকর্ড রাখার বিষয়ে এটি কী ছিল?)। তাদের সকলের কাছেই ইতিমধ্যেই নতুন বিশ্বে সফল হওয়ার জন্য প্রয়োজনীয় অনেক সরঞ্জাম রয়েছে এবং প্রবেশের বাধাগুলি সবে কমানো হয়েছে৷

এটি সুইস বাজারে প্রবেশ করা মাত্র সময়ের ব্যাপার, হয় সুইস রেগুলেশন ইইউ রেগুলেশন মেনে চলার কারণে বা প্রগতিশীল সুইস ব্যাঙ্কগুলি সুবিধাগুলি কাটার জন্য খুলছে। এবং প্রেস পড়ে, আমরা দেখতে পাই যে প্রথম ব্যাঙ্কগুলি ইতিমধ্যেই এই যাত্রা শুরু করেছে এবং একটি ওয়ার্কিং গ্রুপ ব্যাঙ্কিং API ইন্টারফেসের জন্য সুইস মান নির্ধারণ করছে৷

এই ব্লগটি প্রথম UK ব্যাঙ্কিং ব্লগে প্রকাশিত হয়েছিল এবং পরে সুইজারল্যান্ডে অভিযোজিত হয়েছিল৷