ব্যাঙ্কগুলি এখন ক্রমবর্ধমান সংখ্যক ডিজিটাল কার্যকারিতা অফার করছে 1 ৷ একটি উচ্চতর ক্লায়েন্ট অভিজ্ঞতা প্রদানের লক্ষ্যে, ক্লায়েন্টদের পরিষেবা দেওয়ার জন্য তথাকথিত "নতুন" প্রযুক্তিগুলি অন্বেষণ করা এবং আরও সমন্বিত এবং নির্বিঘ্ন পরিষেবা প্রদান করা৷

যাইহোক, একটি উদীয়মান ব্যাঙ্কিং ইকোসিস্টেমের পার্থক্যের জন্য সত্যিকারের মানদণ্ড হবে ডিজিটাইজড পরিষেবা বা ব্যাঙ্কিং অ্যাপের সংখ্যা নয় বরং গ্রাহকদের জন্য মূল্য সংযোজন বা উন্নত অভিজ্ঞতা। এটি কীভাবে ব্যাঙ্কিং পরিষেবাগুলিকে ডিজিটাইজ করা উচিত, স্বল্প এবং দীর্ঘমেয়াদে কী কী থাকা উচিত এবং আরও গুরুত্বপূর্ণ, ভবিষ্যতে উদীয়মান ব্যাঙ্কিং ইকোসিস্টেমে তাদের অগ্রণী ভূমিকা বজায় রাখার জন্য ব্যাংকগুলির কী সক্ষমতা এবং প্রযুক্তিগুলির উপর ফোকাস করা উচিত সে সম্পর্কে প্রশ্নের দিকে নিয়ে যায়। .

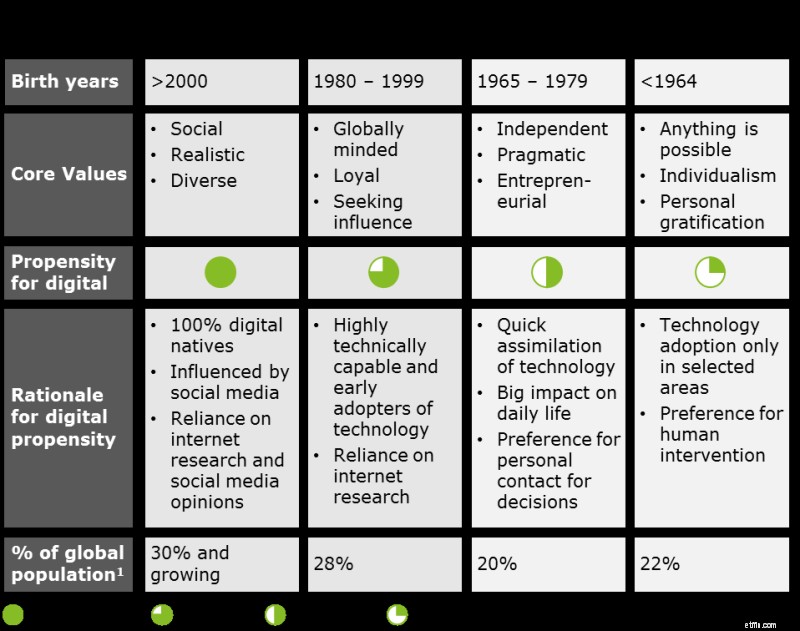

'ডিজিটাল নেটিভ' ক্লায়েন্টদের একটি নতুন প্রজন্মের সাথে, মূল ব্যাঙ্কিং মান এবং ব্যাঙ্কিং পছন্দগুলি সম্পূর্ণরূপে পরিবর্তিত হবে। Deloitte গবেষণা অনুসারে, ইতিমধ্যেই, সহস্রাব্দের 29% আর্থিক পরিষেবা প্রদানের জন্য বিশ্বব্যাপী প্রযুক্তি সংস্থাগুলিকে বিশ্বাস করে। সবচেয়ে গুরুত্বপূর্ণভাবে, ফিনটেকগুলিকে পরিষেবা প্রদানকারী হিসাবে নির্বাচন করার সময়, সহস্রাব্দগুলি সঞ্চয়ের উপর উচ্চতর রিটার্ন, ভাল মূল্য, উন্নত কার্যকারিতা এবং ব্যাঙ্কিং পরিষেবাগুলিতে সহজ অ্যাক্সেসের উপর আরও বেশি মূল্য রাখে, যা সরাসরি এই নতুন ক্লায়েন্টদের ব্যাঙ্কিং পরিষেবাগুলির জন্য গ্রাহকদের নির্বাচনের মানদণ্ড নির্ধারণ করবে এবং তাই ভবিষ্যতের ব্যাঙ্কিং ব্যবসায়িক মডেলগুলিতে আরও স্পষ্টভাবে প্রতিফলিত হওয়া উচিত।

চিত্র 1:জেনারেশনাল কোহোর্টস এবং ডিজিটাল প্রবণতা (সূত্র:ডেলয়েট অধ্যয়ন)

জনসংখ্যার পরিবর্তনগুলি সংবেদনশীল এবং অত্যন্ত নিযুক্ত ব্যাঙ্কিং পরিষেবাগুলির জন্য একটি বৃহত্তর চাহিদার দিকে নিয়ে যাচ্ছে, পরামর্শ যা আরও স্বচ্ছ এবং ঘর্ষণহীন, এবং স্বয়ংক্রিয় পরিষেবা প্রক্রিয়াকরণ। এমন বেশ কয়েকটি ক্ষেত্র রয়েছে যেখানে দায়িত্বশীল ব্যাঙ্কগুলিকে নিজেদের রূপান্তর করতে হবে:

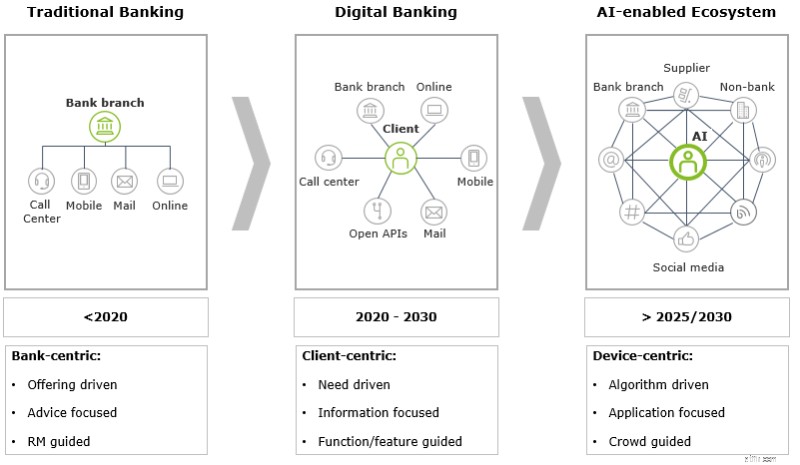

ব্যাঙ্কগুলিকে তাদের ব্যবসায় জনসংখ্যাগত পরিবর্তনের সম্ভাব্য প্রভাব বুঝতে হবে। 2020 সালের মধ্যে Deloitte অনুমান করে, 50% কর্মশক্তি সহস্রাব্দ হবে, এবং 2040 সালের মধ্যে বিশ্বব্যাপী সম্পদের 80% এরও বেশি সহস্রাব্দ এবং জেড প্রজন্মের হাতে থাকবে। এ ছাড়াও, ক্রস-ইন্ডাস্ট্রি প্রদানকারীদের সমন্বয়ে গঠিত ব্যাঙ্কিং ইকোসিস্টেম বিকশিত হয়, যার অর্থ দায়িত্বপ্রাপ্ত ব্যাঙ্কগুলি চ্যানেল- বা ব্যাঙ্ক-কেন্দ্রিক মডেল থেকে এআই-সক্ষম ক্লায়েন্টদের দিকে পরিবর্তন করতে দীর্ঘ মেয়াদে প্রয়োজন হবে। এই মডেলগুলির বৈশিষ্ট্যগুলির মধ্যে থাকবে বিরামবিহীন ক্রস-চ্যানেল ইন্টিগ্রেশন, স্কেলেবল ডিজিটাল পরিষেবা এবং সমর্থন, এবং বায়োনিক মিথস্ক্রিয়া, সমস্ত সক্ষম এবং জ্ঞানীয় প্রযুক্তির উপর ভিত্তি করে স্মার্ট ডিভাইসের মাধ্যমে পরিচালিত৷

আর্থিক পরিষেবা প্রদানকারীরা যারা 'দীর্ঘ খেলা সঠিকভাবে খেলতে' চান তারা এমন একটি গ্রাহক প্রস্তাবের উপর ফোকাস করবে যা কার্যকরভাবে প্রতিযোগিতা করে এবং নতুন প্রবেশকারীদেরকে ছাড়িয়ে যায়। তারা বিশ্বমানের পরিষেবা, কার্যকারিতা এবং ক্লায়েন্টের অভিজ্ঞতা প্রদান করবে, বিভিন্ন টাচপয়েন্ট জুড়ে এবং প্রতিযোগিতামূলক প্রতিক্রিয়ার সময়ে সরবরাহ করা হবে।

চিত্র 2:প্রতিষ্ঠিত কোর রিটেইল ব্যাঙ্কিং অফারগুলির জন্য অ্যাক্সিলারেটর (সূত্র:ডেলয়েট)

ক্লায়েন্ট মিথস্ক্রিয়া এবং নতুন অভিজ্ঞতার মান উন্নয়ন ব্যাঙ্কিং রাজস্ব মডেলগুলিকেও প্রভাবিত করবে। সামনের দিকে, এটি (1) প্রযুক্তি সংস্থা এবং নতুন অ-আর্থিক পরিষেবার প্রবেশকারীদের সাথে প্রতিদ্বন্দ্বিতাকারী বিনামূল্যে বা কম দামের পণ্য অফার এবং (2) প্রিমিয়াম হারে উল্লেখযোগ্য মূল্যের মূল্য প্রদানকারী চমৎকার উপদেষ্টা এবং অন্যান্য আর্থিক পরিষেবাগুলির মধ্যে পার্থক্য করবে৷

শেয়ার্ড প্ল্যাটফর্ম এবং প্ল্যাটফর্ম অর্থনীতির উত্থানের সাথে সাথে বিভিন্ন প্রদানকারীর কাছ থেকে আরও সহজে বিনিময়যোগ্য আর্থিক পরিষেবার অফারগুলির সাথে, ক্লায়েন্টরা নিজেদেরকে একচেটিয়াভাবে একটি একক ব্যাঙ্কিং প্রদানকারীর সাথে সংযুক্ত করতে এবং একটি 'ঐতিহ্যবাহী' একক-সমষ্টি গ্রহণ করতে কম ইচ্ছুক হবে। পণ্য বা মৌলিক লেনদেন পরিষেবাগুলির একটি প্যাকেজের জন্য সর্ব-ইন ফি কাঠামো৷ ক্রমবর্ধমানভাবে, ক্লায়েন্টরা অন-ডিমান্ড পে-পার-ব্যবহার পরিষেবা, বিভিন্ন প্রদানকারীর মাধ্যমে এবং জুড়ে নমনীয় পরিষেবা সাবস্ক্রিপশন এবং শুধুমাত্র কার্যকরী মডেলের সন্ধান করবে। এছাড়াও, ক্লায়েন্ট ডেটা এবং অন্তর্দৃষ্টির আকারে অ-আর্থিক ক্ষতিপূরণের বিনিময়ে কিছু পরিষেবা প্রদান করা যেতে পারে।

উদীয়মান নতুন অফার এবং অনেকগুলি বিশেষ সরবরাহকারীর সাথে পরিচালিত ব্যাঙ্কগুলির সাথে পরিষেবাগুলির পরমাণুকরণ, আরও উত্তেজনাপূর্ণ ক্লায়েন্ট যাত্রার উপর দৃষ্টি নিবদ্ধ করা এই মূল্যের মডেলগুলিকে সমর্থন করবে৷ যে সমস্ত আর্থিক পরিষেবা প্রদানকারীরা এই গতিশীলতাগুলি বোঝে এবং জ্ঞানীয় প্রযুক্তি এবং মেশিন লার্নিং প্রয়োগ করে তাদের বিশাল পরিমাণের অসংগঠিত (গ্রাহক) ডেটার সর্বোত্তম ব্যবহার করে, তারা ব্যক্তিগতকৃত এবং অনন্য পরিষেবাগুলি তৈরি করবে যা নির্দিষ্ট ক্লায়েন্টের চাহিদাগুলিকে লক্ষ্য করে। এগুলি প্রিমিয়াম হারে ক্লায়েন্টদের কাছে বিক্রি করবে যারা উন্নত অভিজ্ঞতাকে মূল্য দিচ্ছে। ফলস্বরূপ, নির্বাচিত ব্যবসায়িক মডেলের উপরে এবং নীচের লাইনগুলিতে প্রয়োগকৃত প্রযুক্তি এবং ডেটা বিশ্লেষণগুলি প্রধান প্রভাব ফেলবে৷

চিত্র 3:প্রযুক্তিগত পরিপক্কতার উপর নির্ভর করে ব্যাঙ্কিং ব্যবসায়িক মডেলের বিবর্তনীয় পর্যায় (সূত্র:ডেলয়েট)

ব্যাঙ্কিং ইকোসিস্টেমগুলিতে অগ্রণী ভূমিকা নিশ্চিত করতে, ব্যাঙ্কগুলিকে স্বল্প-মেয়াদী অর্থনৈতিক সুবিধার অন্বেষণের উপরে প্রাসঙ্গিক দীর্ঘমেয়াদী সক্ষমতা বিকাশের অগ্রাধিকার দিতে হবে। ব্যবসায়িক মডেল রূপান্তরের জন্য তিনটি স্বতন্ত্র ক্ষেত্রের একটি ব্যাপক মূল্যায়ন প্রয়োজন:

ক্রস-ইন্ডাস্ট্রি সার্ভিস প্রোভাইডার সমন্বিত একটি আর্থিক পরিষেবা ইকোসিস্টেমের জন্য ব্যাঙ্কগুলিকে তাদের ব্যবসায়িক মডেলগুলি তৈরি করা উচিত, ডিজিটাল পোর্টাল এবং ডিভাইসগুলির মাধ্যমে ক্লায়েন্ট ইন্টারফেস দ্বারা চিহ্নিত করা হয়, যেখানে ক্লায়েন্টের চাহিদা এবং পছন্দগুলি অ্যালগরিদম দ্বারা পরিচালিত হয় এবং সোশ্যাল মিডিয়াতে ভিড় বা সমকক্ষ সুপারিশ দ্বারা ব্যাক-টেস্ট করা হয়। . গঠনমূলকভাবে এবং গভীরভাবে উপরের প্রশ্নগুলির উত্তর দেওয়া হল স্বল্পমেয়াদী অর্থনৈতিক সুবিধাগুলিকে সর্বাধিক বাড়ানোর বা প্রযুক্তির পরবর্তী তরঙ্গের সাথে এলোমেলোভাবে পরীক্ষা করার পরিবর্তে ব্যাঙ্কিংয়ে 'দীর্ঘ খেলা খেলা'।

_________________________________________________________________________________

1 ডেলয়েটের 'ডিজিটাল বেঞ্চমার্ক ম্যাচিউরিটি স্টাডি' 2018

বিনিয়োগ করার সঠিক সময়, নাকি এটাই?

ডিজিটাল ফিউচার ট্রেডিং প্ল্যাটফর্মগুলি কীভাবে গেমটিকে পরিবর্তন করেছে

দুর্দান্ত ডিজিটাল অফার বা গ্রাহক পরিষেবা সহ মিউচুয়াল এবং চ্যালেঞ্জাররা মহামারী ইউরোপে সেরা ব্যাংকিং সিএক্স সরবরাহ করে

কোর ব্যাঙ্কিং সিস্টেমগুলি প্রতিস্থাপন করা বা না প্রতিস্থাপন করা প্রশ্ন নয়

ব্যাঘাতের যুগে ডিজিটাল ব্যাংকিং উদ্ভাবন