ইউরোপের সর্বত্র ব্যাঙ্কগুলি "ডিজিটাল" এর উপর ফোকাস করে যা এই স্থানটিতে উল্লেখযোগ্য অগ্রগতির দিকে পরিচালিত করেছে৷ সর্বোচ্চ অগ্রাধিকার হিসেবে, ব্যাঙ্কগুলি অনলাইন ব্যাঙ্কিংয়ের কার্যকারিতা আরও প্রসারিত করছে, মোবাইল ব্যাঙ্কিং চ্যানেলের আরও বিকাশের জন্য সর্বোত্তম ব্যবহারকারীর অভিজ্ঞতা (UX) অর্জনের জন্য কাজ করছে। তারা ব্লকচেইন প্রযুক্তি বা উন্মুক্ত এবং ব্যাঙ্কিং এর মতো উদ্ভাবন বিষয়গুলি অন্বেষণ করছে। এই ধরনের বিস্তৃত বিষয়গুলির মধ্যে এই সমস্ত দ্রুত-গতির বিকাশগুলি ব্যাঙ্কগুলির ডিজিটাল ক্ষমতার তুলনা করা চ্যালেঞ্জিং করে তোলে৷

কোন কার্যকারিতায় নেতৃস্থানীয় খেলোয়াড়রা বিনিয়োগ করেছেন? ডিজিটাল যুগে ক্লায়েন্ট মিথস্ক্রিয়া সহজতর করার জন্য তারা কীভাবে তাদের চ্যানেলগুলি তৈরি করেছে? কোন ব্যাঙ্ক EMEA-তে সেরা UX অফার করে?

Deloitte 2017 সালের শেষ এবং 2018 সালের শুরুর দিকে EMEA জুড়ে বিপুল সংখ্যক ব্যাঙ্ক জুড়ে UX পরীক্ষার সাথে সম্পূরক ডিজিটাল ব্যাঙ্কিং কার্যকারিতার একটি তুলনা বিশদভাবে বর্ণনা করেছে। Deloitte-এর ডিজিটাল ব্যাঙ্কিং পরিপক্কতা রিপোর্ট EMEA-তে 38টি দেশে 238টি ব্যাঙ্ক কভার করে, যার মধ্যে নয়টি ব্যাংক সুইজারল্যান্ড।

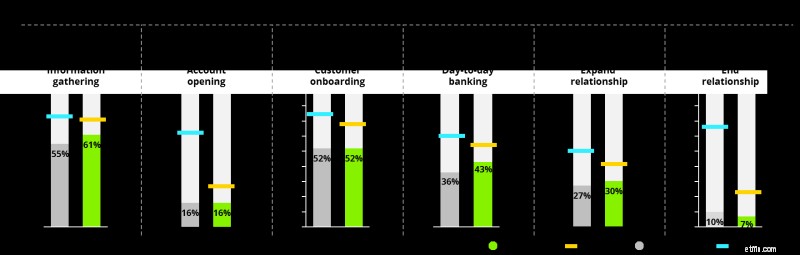

এই অধ্যয়নের প্রাথমিক ফোকাস হল ডিজিটাল ব্যাঙ্কিং কার্যকারিতা সম্বোধন করা। আমরা এই দ্বারা কি বোঝাতে চাই? উদাহরণস্বরূপ, অনলাইন ব্যাঙ্কিং-এ, একটি ক্রেডিট কার্ড ব্লক করা একটি কার্যকারিতা। একটি ক্রেডিট কার্ড আনব্লক করা একটি দ্বিতীয় কার্যকারিতা। মোবাইল ব্যাঙ্কিং-এ একই দুটি কার্যকারিতা থাকতে পারে, যার অর্থ হল আমরা চারটি কার্যকারিতা দেখছি ইত্যাদি। সমস্ত কার্যকারিতা ছয়টি গ্রাহকের যাত্রা ধাপে ম্যাপ করা হয়েছে, যা পণ্যের তথ্য সংগ্রহ থেকে অ্যাকাউন্ট বন্ধ করা পর্যন্ত ব্যাঙ্ক এবং গ্রাহকের মধ্যে সম্পূর্ণ মিথস্ক্রিয়া বর্ণনা করে। .

সূত্র:Deloitte Digital Bankinig ম্যাচিউরিটি স্টাডি 2018

সম্পূর্ণরূপে কার্যকারিতার পরিপ্রেক্ষিতে, সুইস ব্যাঙ্কগুলি গড়ে বেশ বিস্তৃত পরিসর অফার করে। এটি বিশেষ করে গ্রাহকের যাত্রার দুটি ধাপ "প্রতিদিনের ব্যাঙ্কিং" এবং "সম্পর্ক সম্প্রসারণ" এর জন্য সত্য, যা প্রাসঙ্গিক কার্যকারিতার বিশাল সংখ্যার জন্য দায়ী৷

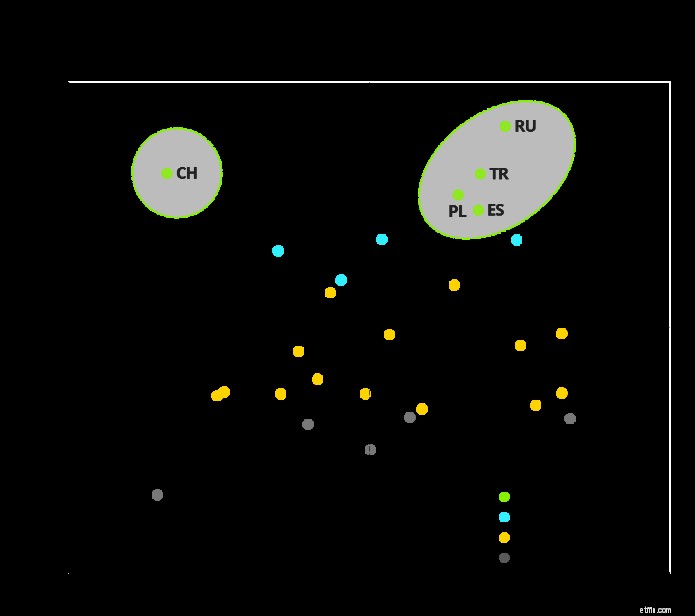

EMEA-তে অন্যান্য কিছু দেশের সাথে কার্যকারিতার পরিসরের তুলনা করে, তুরস্ক, স্পেন বা পোল্যান্ডকে শীর্ষের কাছাকাছি পাওয়া মোটেও আশ্চর্যজনক নাও হতে পারে।

নর্ডিক দেশগুলির প্রায় পুরো প্রাপ্তবয়স্ক জনসংখ্যা নিয়মিত ভিত্তিতে ডিজিটাল ব্যাঙ্কিং ব্যবহার করছে (সুইজারল্যান্ডের তুলনায় অনেক বেশি), ডিজিটাল নেতা হিসাবে এই দেশগুলির ভাবমূর্তি তৈরিতে অবদান রাখছে। মনে হচ্ছে এই দেশগুলির ব্যাঙ্কগুলি মৌলিক, দৈনন্দিন কার্যকারিতাগুলির জন্য একটি চমৎকার কাজ করে যা গ্রাহকরা নিয়মিত ব্যবহার করে, যেমন লগইন, অ্যাকাউন্ট ব্যালেন্স চেক করা, লেনদেনের ইতিহাস পর্যালোচনা করা, বিল পরিশোধ করা এবং টাকা পাঠানো। এর বাইরে, নর্ডিক দেশগুলি তাদের বিনিয়োগের ক্ষেত্রে অনেক বেশি নির্বাচনী৷

ডিজিটাল হয়ে ওঠার অন্যতম আলোচিত বিষয় হল 'ব্যাংকিং এর বাইরে'। এর মধ্যে রয়েছে একটি কোম্পানির নিবন্ধন করা, পাবলিক ট্রান্সপোর্টের টিকিট কেনা, ডিজিটাল ডকুমেন্ট ভল্ট ইত্যাদির মতো কার্যকারিতাগুলি, যেমন পরিষেবাগুলি যা ব্যাঙ্কের প্রথাগত অফারগুলির বাইরে যায়৷ ঠিক এখানেই আমরা নর্ডিক দেশগুলিকে আবার বাকি EMEA থেকে অনেক এগিয়ে দেখতে পাই৷

৷

সূত্র:Deloitte Digital Bankinig ম্যাচিউরিটি স্টাডি 2018

একইভাবে, যুক্তরাজ্যের মনজো, জার্মানির N26, রাশিয়ার রকেটব্যাঙ্ক বা ডাচ বাঙ্কের মতো ফিনটেকগুলি, যা প্রায়শই ডিজিটাল ব্যাঙ্কিং স্পেসে একটি রেফারেন্স হিসাবে বিবেচিত হয়, একটি অনেক ছোট পণ্য পরিসরের সাথে একত্রে অনেক ছোট কার্যকারিতা প্রদর্শন করে। এটি দেখায় যে ফিনটেকগুলি কার্যকারিতার সর্বাধিক বিস্তৃত সেট অফার করে নিজেদের আলাদা করে না, বরং একটি খুব ভাল বিপণনের সাথে মিলিত কয়েকটি, অত্যন্ত লক্ষ্যযুক্ত উদ্ভাবনের সাথে। বিপরীতে সুইস ব্যাঙ্কগুলি সাধারণত ডিজিটাল কার্যকারিতাগুলিতে বিনিয়োগ করার সময় অনেক কম ফোকাস করে বলে মনে হয়, কার্যকারিতার বেশিরভাগ ক্ষেত্রে মোটামুটি বিস্তৃত অফার দেখায়৷

অভিজ্ঞতার পরিপ্রেক্ষিতে, আমরা সুইজারল্যান্ডের জন্য একটি বিপরীত চিত্র লক্ষ্য করতে পারি:সুইস গ্রাহকরা তাদের নিজ নিজ সুইস ব্যাঙ্কের সাথে UX রেট করেছেন বাকি EMEA-এর ফলাফলের তুলনায় তুলনামূলকভাবে খারাপ।

সূত্র:Deloitte Digital Bankinig ম্যাচিউরিটি স্টাডি 2018

সূত্র:Deloitte Digital Bankinig ম্যাচিউরিটি স্টাডি 2018

আমাদের EMEA-ব্যাপী গবেষণার অংশ হিসাবে, প্রতিটি দেশের স্থানীয় ব্যাঙ্ক ক্লায়েন্টরা ব্যাঙ্কের UX ক্ষমতাগুলি মূল্যায়ন করতে তাদের প্রধান ব্যাঙ্ক পরীক্ষা করেছে। এমনকি UEQ-এর মতো সু-স্বীকৃত ফ্রেমওয়ার্ক ব্যবহার করার সময়ও, যেকোনো ব্যবহারকারীর অভিজ্ঞতা মূল্যায়ন কিছুটা বিষয়ভিত্তিক থাকে কারণ সাংস্কৃতিক পক্ষপাত একটি ভূমিকা পালন করতে পারে। তবুও, ইঙ্গিতটি এতটাই স্পষ্ট যে আমরা উপসংহারে পৌঁছাতে পারি যে ব্যবহারকারীর অভিজ্ঞতা সুইস ব্যাঙ্কগুলির উন্নতির জন্য অনেক বেশি গুরুত্বপূর্ণ ক্ষেত্র - যেখানে বেশিরভাগ সুইস ব্যাঙ্কগুলি বেশ নির্বাচনী হতে পারে এবং বর্তমানে অতিরিক্ত ডিজিটাল কার্যকারিতা বিকাশের উপর একটি বড় (আর) ফোকাস দিচ্ছে .

সূত্র:Deloitte Digital Bankinig ম্যাচিউরিটি স্টাডি 2018

আমরা উচ্চ-শ্রেণীর UX সহ ব্যাঙ্কগুলির মধ্যে নিম্নলিখিত চারটি পুনরাবৃত্ত বৈশিষ্ট্য পর্যবেক্ষণ করেছি:

ডিজিটাল ফ্রন্ট-এন্ডের বর্তমান অবস্থার উপর ব্যাংকগুলিকে এই উদ্দেশ্যমূলক ডেটা পয়েন্টগুলির বাইরে দৃষ্টিকোণকে প্রশস্ত করতে হবে এবং বিবেচনা করতে হবে:

অবশ্যই ডিজিটাল ট্রান্সফরমেশন ডেলিভারি গ্রাহক ফ্রন্ট-এন্ড পুনরায় কাজ করার মধ্যে সীমাবদ্ধ নয়। ডিজিটাল হওয়ার জন্য অনেক বেশি ব্যাপক কর্মপরিকল্পনা প্রয়োজন, যা সাধারণত নিম্নলিখিত দিকগুলি অন্তর্ভুক্ত করে:

যে ব্যাঙ্কগুলি উপরোক্ত সর্বোত্তম অনুশীলনগুলি বোঝে এবং যেগুলি তাদের নির্দিষ্ট ব্যবসায়িক মডেল, বাজারের অবস্থা এবং ক্লায়েন্টের প্রয়োজনে একটি ব্যাপক, শেষ থেকে শেষ বাস্তবায়নে প্রয়োগ করেছে তারাই ইউরোপীয় ব্যাঙ্কিংয়ে নেতৃত্ব দেবে৷