COVID-19 এখনও খবরের উপর আধিপত্য বিস্তার করছে এবং নির্বাহীদের মনকে কেন্দ্রীভূত করছে:মহামারীর প্রভাব মোকাবেলা করার জন্য দৃঢ় নেতৃত্ব এবং কঠোর পদক্ষেপের প্রয়োজন।

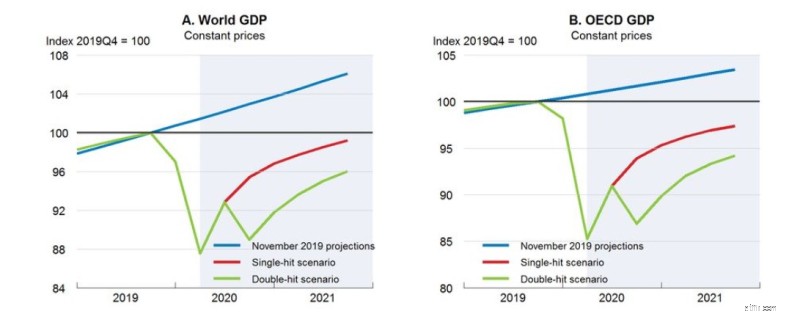

এবং প্রভাব উল্লেখযোগ্য। OECD অন্তর্বর্তী অর্থনৈতিক আউটলুক থেকে বৃদ্ধির অনুমান নভেম্বর এবং মার্চের মধ্যে উল্লেখযোগ্যভাবে হ্রাস পেয়েছে – এবং 2020 সালের বাকি সম্ভাবনাগুলি দুর্বল 1 . আর্থিক বাজারে সংশোধনের সম্পূর্ণ পরিমাণ দেখা বাকি আছে৷

৷

গ্রাফ 1:MSCI ওয়ার্ল্ড (সূচিবদ্ধ) 6 জুন 2016 থেকে 5 জুন 2020

ব্যাঙ্কগুলি ক্রেডিট ডিফল্টের ক্রমবর্ধমান মাত্রা, কমিশন-ভিত্তিক কার্যক্রমের নিম্ন স্তরের মধ্যমেয়াদী (একবার অস্থিরতা স্থির হয়ে গেলে) এবং ক্লায়েন্ট সম্পদের পতনশীল পরিমাণের সম্মুখীন হয়; এবং কিছু ব্যাঙ্কের ব্যালেন্স শীট তীব্র চাপের মধ্যে আসতে পারে। যাইহোক, বর্তমান পরিস্থিতি শুধুমাত্র একটি ক্রমবর্ধমান সমস্যাকে বাড়িয়ে তোলে যা সুইস ব্যাঙ্কগুলি বেশ কয়েক বছর ধরে সম্মুখীন হচ্ছে৷

গ্রাফ 2:10 জুন 2020 অনুযায়ী GDP পূর্বাভাস (বিশ্ব এবং OECD)

সূত্র:OECD অর্থনৈতিক দৃষ্টিভঙ্গি 2020, ভলিউম 1

সুইস ব্যাঙ্কিং শিল্প পরিবর্তনের মধ্যে রয়েছে কারণ কর্মক্ষমতার উপর চাপ বাড়ছে, অ-ব্যাঙ্ক এবং ইকোসিস্টেমের চ্যালেঞ্জগুলি যা নতুন প্রযুক্তির সাথে ব্যাঙ্কের উত্তরাধিকার ব্যবস্থাকে অতিক্রম করছে৷

ব্যাঙ্কগুলির তাদের ব্যবসায়িক মডেলগুলিকে আরও দক্ষ করে তোলার ক্ষমতা সীমিত শীর্ষ-লাইনের সুযোগগুলির দ্বারা সীমাবদ্ধ করা হয়েছে, এবং তাদের অগ্রগামী সেভ-টু-ট্রান্সফর্ম উদ্যোগ গ্রহণ করতে হবে৷

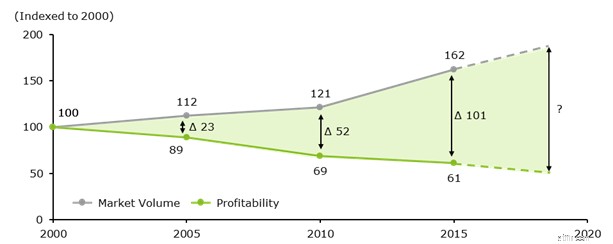

নিম্ন বা এমনকি নেতিবাচক সুদের হার মার্জিনের উপর তীব্র চাপ অব্যাহত রাখে এবং বিশ্বব্যাপী অন্যান্য ব্যাঙ্কগুলির তুলনায় সুইস ব্যাঙ্কগুলির জন্য বৃদ্ধির বাধাগুলি আরও বেশি। 2013 সাল থেকে সুইস ব্যাঙ্কগুলির মুনাফা প্রায় 17% কমেছে, যা মূলত পরিবর্তিত নিয়ন্ত্রক পরিবেশের দ্বারা চালিত হয়েছে৷

গ্রাফ 3:ব্যাঙ্কের লাভজনকতা বনাম বাজারের পরিমাণ (সূচিবদ্ধ)

এছাড়াও, Neobanks এবং FinTechs থেকে প্রতিযোগিতা তীব্রতর হচ্ছে, যেগুলি ঐতিহ্যবাহী ব্যাঙ্কিং-এর সীমানায় কাজ করে চলেছে, এবং যা ব্যাঘাতের একটি ধ্রুবক হুমকি তৈরি করে৷ ক্লায়েন্ট মান অস্পষ্ট বৈশিষ্ট্য (যেমন স্বচ্ছতা, সততা এবং ব্র্যান্ড) এবং স্বয়ংক্রিয় বুদ্ধিমান পরামর্শ প্রদান করে এমন ডিজিটাল প্রযুক্তির দিকে স্থানান্তরিত হচ্ছে। ব্যাঙ্কিংয়ে প্রথাগত মূল্যের চালকরা (যেমন প্রমাণিত ফি মডেল এবং প্রতিষ্ঠিত মার্জিন লজিক) তাদের আকর্ষণ হারাচ্ছে, খরচ-আয় অনুপাতের উপর চাপ বাড়াচ্ছে এবং লাভজনকতা আরও কমিয়ে দিচ্ছে।

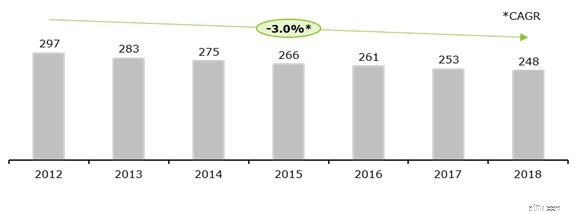

সুইস ব্যাঙ্কের সংখ্যা 2012 সালে 297 থেকে 2018 সালে 248-এ নেমে এসেছে, বেশিরভাগই কারণ বিদেশী মালিকানাধীন ব্যাঙ্ক এবং বিদেশী ব্যাঙ্কগুলির শাখাগুলি বৃহত্তর ফোকাসের সন্ধানে তাদের সুইস ব্যবসা বন্ধ করে দিয়েছে, কিন্তু কিছু সুইস ব্যাঙ্কও বাজার থেকে বেরিয়ে গেছে। প্রাইভেট ব্যাঙ্ক সহ অবশিষ্ট দায়িত্বশীলরা তাদের ব্যবসা এবং অপারেটিং মডেলগুলিকে নতুন প্রতিযোগীদের দ্বারা সেট করা শর্তগুলির সাথে সামঞ্জস্য করতে লড়াই করে 2 .

গ্রাফ 4:সুইজারল্যান্ডে ব্যাঙ্কের সংখ্যা

2019 সালের গ্রীষ্মে, তার বিশ্বব্যাপী খরচ সমীক্ষার অংশ হিসাবে, Deloitte সারা বিশ্ব থেকে 250 টিরও বেশি আর্থিক পরিষেবা নির্বাহীদের কাছ থেকে ব্যাঙ্কিং তথ্য সংগ্রহ করেছে 3 . ব্যাংকিং সেক্টরে, সমীক্ষা করা কোম্পানিগুলির 72% পরবর্তী 24 মাসে খরচ কমানোর উদ্যোগ নেওয়ার পরিকল্পনা করছে, যা বিশ্বব্যাপী ক্রস-ইন্ডাস্ট্রি গড় থেকে কিছুটা বেশি।

ইউএস-এর ব্যাঙ্কগুলি খরচ কমানোর ব্যবস্থা নেওয়ার সম্ভাবনা সবচেয়ে বেশি ছিল (84%) তারপরে ইউরোপ (77%) এবং APAC (65%)। 71% উত্তরদাতারা 10% বা তার বেশি খরচ কমানোর লক্ষ্যমাত্রা জানিয়েছেন। যাইহোক, ব্যাঙ্কিং-এ খরচ কমানোর প্রোগ্রামগুলির জন্য সামগ্রিক ব্যর্থতার হার হল 80%, সমস্ত শিল্প জুড়ে বৈশ্বিক গড় (81%), কিন্তু ইউরোপীয় ব্যাঙ্কগুলির ব্যর্থতার হার সবচেয়ে বেশি (87%)৷

ইউরোপীয় ব্যাঙ্কগুলির জন্য ব্যয় হ্রাসের শীর্ষ-রেটেড চালকগুলি হল প্রবৃদ্ধির ক্ষেত্রে বিনিয়োগ (77%), তাদের সমকক্ষ গোষ্ঠীর মধ্যে তীব্র প্রতিযোগিতা (74%) এবং আন্তর্জাতিক সম্প্রসারণ (68%)। ব্যাঙ্কগুলি প্রায় সমান পরিমাপে কৌশলগত এবং কৌশলগত ব্যয় পদক্ষেপগুলি বাস্তবায়ন চালিয়ে যাওয়ার প্রত্যাশা করে। ইউরোপে, খরচের উপর শীর্ষ-মূল্যায়িত পদক্ষেপ হল সাংগঠনিক কাঠামো (64%) 4 .

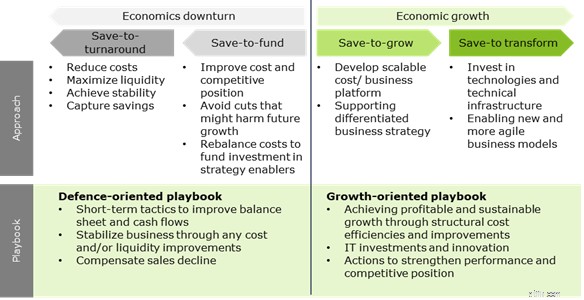

সাম্প্রতিক অতীতে, বেশিরভাগ ব্যাঙ্কগুলি দৃঢ়ভাবে সেভ-টু-গ্রো মোডে ভিত্তি করে ছিল – যেখানে খরচ সঞ্চয়গুলি বৃদ্ধির উদ্যোগের জন্য অর্থায়নের জন্য ব্যবহার করা হয়েছিল, এবং কৌশলগত বিনিয়োগগুলি একটি পৃথক ব্যবসায়িক কৌশলকে সমর্থন করেছিল। 2008/09-এর আর্থিক সংকটের বিপরীতে, আমরা আশা করি যে COVID-19 ব্যাঙ্কিংয়ের পরিবর্তে অ-আর্থিক পরিষেবা শিল্পগুলিকে অর্থনৈতিক মন্দার দিকে ঠেলে দেবে।

যাইহোক, একটি শক্তিশালী ঋণ বই এবং সম্পদের ভিত্তি সহ ব্যাঙ্কগুলি এখন সেভ-টু-ট্রান্সফর্ম মোডে চলে যাচ্ছে। এটি ডিজিটাল সক্ষমতা এবং প্রযুক্তির উপর একটি দৃঢ় ফোকাস অন্তর্ভুক্ত করার জন্য, তাদের ব্যবসায় রূপান্তরিত করতে এবং COVID-19 আরও বাড়বে এমন অনেক উদীয়মান সুযোগকে পুঁজি করতে সহায়তা করার জন্য এটি সেভ-টু-গ্রো মাইন্ড-সেটকে প্রসারিত করে 5 .

সেভ-টু-ট্রান্সফর্ম প্লেবুকে ব্যবসার প্রতিটি দিক উন্নত করতে ডিজিটাল প্রযুক্তি এবং উদ্ভাবনে বিনিয়োগ অন্তর্ভুক্ত রয়েছে। খরচ সাশ্রয় এবং রাজস্ব বৃদ্ধি উভয়কেই জ্বালানি দেওয়ার পাশাপাশি, উন্নতিগুলি ব্যবসাকে আরও স্থিতিস্থাপক এবং ডিজিটাল ব্যাঘাত এবং অর্থনৈতিক মন্দার বিরুদ্ধে প্রতিরোধী করে তুলতে পারে এবং প্রতিরক্ষা-ভিত্তিক খরচ ব্যবস্থাপনার জন্য একটি শক্তিশালী ভিত্তি প্রদান করতে পারে।

গ্রাফ 5:Deloitte-এর খরচ সমীক্ষার মূল অন্তর্দৃষ্টি

অর্থনৈতিক পরিস্থিতি এবং নিয়ন্ত্রণের ক্রমাগত চাপের সাথে, ব্যাঙ্কগুলিকে আর্থিক বাজারে প্রাসঙ্গিক থাকতে হলে ব্যাঙ্কিং ব্যবসার মডেল এবং খরচ কাঠামোর একটি মৌলিক ওভারহল প্রয়োজন। তাদের উচ্চ স্তরের ব্যাঙ্কিং দক্ষতার জন্য প্রস্তুত হতে হবে।

COVID-19 বর্তমানে সারা বিশ্বের সমাজ এবং অর্থনীতিকে চ্যালেঞ্জ করছে এবং এটি এই ব্যাঙ্কিং রূপান্তরকে ত্বরান্বিত করা অপরিহার্য করে তোলে। তাই, ব্যাঙ্কিং শিল্পে খরচের রূপান্তরের উপর আমাদের পরবর্তী ব্লগটি করবে:

-------------------------------------------------- -------------------------------------------------- ----------------------

1 অর্থনৈতিক আউটলুক ডেটাবেস

2 আগস্ট 2019। 2019. মনিটর শোয়েজ (ক্রেডিট সুইস)। জুন 2019, SNB, KOF, Deloitte

3 ডেলয়েট গ্লোবাল কস্ট সার্ভে

4 ডেলয়েট। 2019। ডেলয়েট সিএফও সার্ভে – 2 nd অর্ধ-বছর 2019

5 ডেলয়েট ব্যাঙ্কিং ব্লগ:COVID-19 খুচরা ব্যাঙ্কিংয়ের ডিজিটালাইজেশনকে উৎসাহিত করে (https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)