OECD-এর বেস ইরোশন অ্যান্ড প্রফিট শিফটিং (BEPS) উদ্যোগের উপর Deloitte-এর 2020 গ্লোবাল সার্ভে গ্লোবাল ট্যাক্স রিসেটের পরবর্তী তরঙ্গের উপর আলোকপাত করে। আর্থিক পরিষেবা শিল্পের মূল অনুসন্ধান এবং প্রভাবগুলি কী কী?

আর্থিক পরিষেবা সংস্থাগুলি OECD-এর BEPS প্রকল্পে অত্যন্ত নিযুক্ত রয়েছে। এটি আশ্চর্যজনক কারণ OECD স্তরে এখনও আলোচনা করা পরিবর্তনগুলি তাদের ট্যাক্স দায়, ব্যবসার কাঠামো এবং তাদের ট্যাক্স ফাংশন পরিচালনার উপর একটি উল্লেখযোগ্য প্রভাব ফেলতে পারে৷

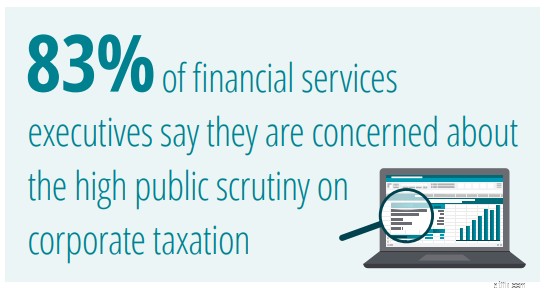

সমীক্ষার ফলাফলগুলি প্রস্তাব করে যে আর্থিক পরিষেবা শিল্প এই আলোচনার ভবিষ্যত ফলাফল নিয়ে গভীরভাবে উদ্বিগ্ন রয়ে গেছে -- সম্ভবত এই কারণে নয় যে সরকারগুলি পিলার ওয়ান/পিলার টু প্রকল্প বা ট্যাক্সের মতো বিষয়ে নীতিগত স্তরে ঐকমত্যে পৌঁছাতে ব্যর্থ হতে পারে। ডিজিটাল অর্থনীতি; বরং কর কর্তৃপক্ষের ফলে নিয়ন্ত্রক সিদ্ধান্ত এবং নির্দেশিকা ধারাবাহিকভাবে বাস্তবায়ন করতে ব্যর্থ হবে। আন্তর্জাতিক পদচিহ্ন বা বিদেশী ক্লায়েন্ট এবং বিনিয়োগকারীদের সাথে যেকোন আর্থিক পরিষেবা সংস্থার জন্য, অতিরিক্ত জটিলতার ভীতি উদ্বেগজনক৷

যদিও এই সমীক্ষাটি COVID-19-এর প্রাদুর্ভাবের ঠিক আগে পরিচালিত হয়েছিল, ডেলয়েটের অভিজ্ঞতা থেকে বোঝা যায় যে সংকট আর্থিক পরিষেবা নির্বাহীদের মনকে সহজ করার জন্য খুব কমই করেছে। অনেক বাজারে, ব্যাঙ্কগুলিকে জাতীয় উদ্দীপনা কর্মসূচির স্টুয়ার্ড এবং সমালোচনামূলক আর্থিক অবকাঠামোর রক্ষকদের জোড়া ভূমিকা পালন করতে বলা হয়েছে। এটি তাদের স্পটলাইটে আরও ঠেলে দিয়েছে। ফিন্যান্সিয়াল সার্ভিস এক্সিকিউটিভরা জানেন যে ট্যাক্সের ক্ষেত্রে তারা কোনো ভুল করতে পারবে না।

শিল্পের দৃষ্টিকোণ থেকে, এই বছরের সমীক্ষার প্রতিক্রিয়াগুলি প্রকাশ করে আর্থিক পরিষেবা সংস্থাগুলি পরিবর্তিত করের পরিবেশে প্রতিক্রিয়া জানাতে শক্ত এবং কৌশলগত পদক্ষেপ নিচ্ছে . কেউ কেউ নতুন অ্যাডভান্সড প্রাইসিং এগ্রিমেন্ট (এপিএ) এ প্রবেশ করছে এবং আরও নিশ্চিততা অর্জনের জন্য কর কর্তৃপক্ষের সাথে কাজ করছে। অন্যরা নতুন নীতি বাস্তবায়ন করছে, বৃহত্তর স্বচ্ছতা তৈরি করছে এবং BEPS-সম্পর্কিত পরিবর্তনের জটিলতা ও ঝুঁকি কমানোর লক্ষ্যে নতুন প্রযুক্তিতে বিনিয়োগ করছে। অপারেটিং মডেল, নিয়ন্ত্রণ এবং প্রক্রিয়াগুলির সঠিক মিশ্রণ খুঁজে পাওয়া গুরুত্বপূর্ণ হবে। আমাদের সমীক্ষা থেকে সংগৃহীত প্রতিক্রিয়াগুলির উপর ভিত্তি করে, এই শিল্পের স্পটলাইট অনুসন্ধান করে যে কীভাবে আর্থিক পরিষেবা সংস্থাগুলি এই ক্রমাগত পরিবর্তিত পরিবেশে প্রতিক্রিয়া জানাচ্ছে৷

গত আর্থিক সংকটের সময় জনসাধারণের আস্থার ঐতিহাসিক ক্ষতির সম্মুখীন হওয়ার পরে, বেশিরভাগ আর্থিক পরিষেবা সংস্থাগুলি স্বীকার করে যে এই আর্থিক সংকট অবশ্যই আলাদা হতে হবে। কেউ কেউ সরকারি উদ্দীপনা কর্মসূচির বাহক হিসেবে ভূমিকা পালন করছে এবং তাদের কাজগুলোকে অবশ্যই নিন্দিত হতে হবে বলে পুরোপুরি স্বীকার করে।

সুসংবাদ হলযে আর্থিক পরিষেবার নির্বাহী এবং বোর্ডগুলি পরিবর্তিত করের পরিবেশ পরিচালনা করতে সাহায্য করার জন্য অত্যন্ত নিযুক্ত বলে মনে হচ্ছে . দশটির মধ্যে ছয়টির বেশি আর্থিক পরিষেবা নির্বাহী বলে যে তারা কর শাসনকে কঠোর করার জন্য নতুন নীতি ও পদ্ধতি প্রয়োগ করেছে। এবং দশজনের মধ্যে আটটির বেশি বলে যে তাদের বোর্ড সক্রিয়ভাবে ট্যাক্স শাসনে নিযুক্ত রয়েছে।

শীর্ষস্থানীয় আর্থিক পরিষেবা সংস্থাগুলি - বহুজাতিক ব্যাঙ্কগুলি, বিশেষ করে - কোম্পানি এবং কর কর্তৃপক্ষের মধ্যে প্রতিটি মিথস্ক্রিয়া যাতে বোঝা যায় এবং পরিচালিত হয় তা নিশ্চিত করার জন্য তাদের আর্থিক কার্যাবলী, ট্যাক্স নেতৃত্ব এবং অডিট কমিটির মধ্যে বৃহত্তর সারিবদ্ধতা তৈরি করতে কাজ করছে। অনেকে ট্যাক্স পেশাদারদের তাদের কর্পোরেট অনুমোদন প্রক্রিয়ার মধ্যে এম্বেড করছে যাতে করের প্রভাবগুলি ভালভাবে বোঝা যায়।

সম্ভবত বিশ্বব্যাপী আর্থিক পরিষেবা সংস্থাগুলিকে যে বিষয়টি সবচেয়ে বেশি উদ্বিগ্ন করে তা হল নতুন আন্তর্জাতিক ট্যাক্স নিয়ম এবং নির্দেশিকা প্রয়োগ করার পদ্ধতিতে ধারাবাহিকতার অভাবের সম্ভাবনা৷

আমাদের সমীক্ষায়, মাত্র 31 শতাংশ বলেছেন যে তারা মনে করেন কর প্রশাসন OECD-এর স্থানান্তর মূল্য নির্দেশিকাগুলির পরিবর্তনগুলিকে সামঞ্জস্যপূর্ণভাবে ব্যাখ্যা করবে। মাত্র 55 শতাংশ মনে করেন ডিজিটাল অর্থনীতির কর আরোপের বিষয়ে বিশ্বব্যাপী ঐকমত্য হবে। অর্ধেকেরও বেশি লোক বহুপাক্ষিক যন্ত্রে (MLI) প্রিন্সিপাল পারপাস টেস্ট সম্পর্কে কর কর্তৃপক্ষের নির্দেশনার অভাব নিয়ে উদ্বিগ্ন৷

প্রতিক্রিয়ায়, পাঁচটির মধ্যে এক আর্থিক পরিষেবা সংস্থা বলে যে তারা এখন আরও দ্বিপাক্ষিক এপিএ পাওয়ার জন্য কাজ করছে। 45 শতাংশ বলেছেন যে তারা চুক্তির পরিবর্তনের ফলে, এমএলআই-এর অধীনে বা দ্বৈত ট্যাক্স চুক্তির পুনঃআলোচনার ফলস্বরূপ, উচ্চ ধার্য করের বাধ্যবাধকতা আশা করে৷

বিশেষ করে উইথহোল্ডিং ট্যাক্স বাধ্যবাধকতার পরিবর্তনগুলি আর্থিক পরিষেবা সংস্থাগুলির জন্য উল্লেখযোগ্য চ্যালেঞ্জ তৈরি করতে পারে। যারা লভ্যাংশ, সুদ এবং মূলধন লাভের বিতরণকারী হিসাবে কাজ করে, উদাহরণস্বরূপ, বিশ্বব্যাপী সামঞ্জস্য অর্জন না হলে তারা জটিলতার সম্মুখীন হতে পারে। প্রাইভেট ইক্যুইটি এবং ভেঞ্চার ক্যাপিটাল ফার্ম এবং তাদের পোর্টফোলিও কোম্পানিগুলিও দেখতে পারে যে তাদের ব্যবসা এবং অধিভুক্ত সম্পর্ক আপডেট করা প্রয়োজন৷

বলা হচ্ছে, আমাদের ডেটা প্রস্তাব করে যে আর্থিক পরিষেবা সংস্থাগুলি OECD-এর প্রক্রিয়া বুঝতে এবং প্রভাবিত করতে সাহায্য করার জন্য কাজ করছে বলে মনে হচ্ছে . আমাদের জরিপ অনুসারে, প্রায় ছয়-দশটি আর্থিক পরিষেবা সংস্থা সক্রিয়ভাবে OECD-এর পিলার ওয়ান/পিলার টু প্রকল্পের পরামর্শে সরাসরি বা অন্যান্য চ্যানেলের মাধ্যমে নিযুক্ত রয়েছে। প্রক্রিয়াটি বিকশিত হওয়ার সাথে সাথে এটি তাদের কিছু অতিরিক্ত নিশ্চিততা, স্পষ্টতা এবং প্রভাব প্রদান করছে।

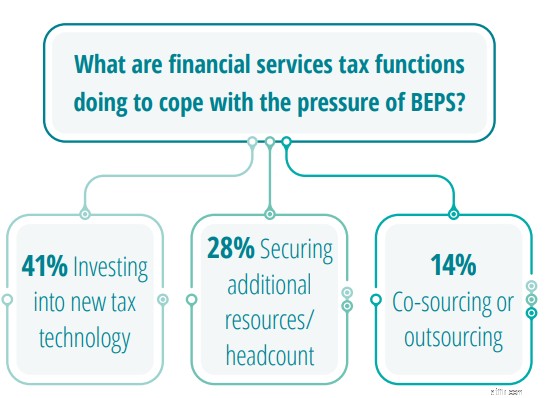

যে সময়ে সমীক্ষাটি পরিচালিত হয়েছিল – COVID-19-এর আগে – অনেক আর্থিক প্রতিষ্ঠান প্রযুক্তিকে BEPS-সম্পর্কিত পরিবর্তনগুলির অতিরিক্ত জটিলতা মোকাবেলার সবচেয়ে পরিষ্কার পথ হিসাবে দেখেছিল . বেশিরভাগেরই একটি দীর্ঘমেয়াদী ট্যাক্স প্রযুক্তি রোডম্যাপ ছিল যা তাদের প্রতিষ্ঠানের সামগ্রিক ডিজিটাল যাত্রার সাথে সামঞ্জস্যপূর্ণ। প্রত্যাশা ছিল যে অবশেষে তারা তাদের প্রয়োজনীয় সিস্টেম এবং সরঞ্জামগুলি পাবে।

মহামারীটি হয়তো সব বদলে দিয়েছে। এন্টারপ্রাইজ ডিজিটাইজেশন যাত্রা হঠাৎ ব্যাহত হয়. সঙ্কট ডিজিটাল পরিবর্তনকে ত্বরান্বিত করছে তা সত্ত্বেও, প্রায়শই ডেটা এমনভাবে রাখা হচ্ছে যা ট্যাক্স ফাংশনকে কার্যকরভাবে তাদের প্রক্রিয়াগুলি অভ্যন্তরীণভাবে পরিচালনা করতে বাধা দেয়। একই সময়ে, সিএফওদের মূলধন বিনিয়োগ বাজেট সঙ্কুচিত হয়েছে। এই মুহুর্তে খুব কম লোকই নতুন ট্যাক্স প্রযুক্তিতে বিনিয়োগ করতে চাইছে।

যেখানে মাত্র 14 শতাংশ আর্থিক পরিষেবা এক্সিকিউটিভ বলেছেন যে তারা বিইপিএস-সম্পর্কিত পরিবর্তনগুলি মোকাবেলা করার জন্য আউটসোর্সড বা সহ-উৎসিত মডেলগুলি ব্যবহার করবেন, আমাদের দৃষ্টিভঙ্গি হল এই অনুপাতটি যদি আজকে পুনরায় চালানো হয় তবে এই অনুপাতটি অনেক বেশি হবে। আর্থিক পরিষেবা ট্যাক্স ফাংশনগুলি এখন বুঝতে পারে যে আউটসোর্সিং, অনেক ক্ষেত্রে, ঝুঁকি না বাড়িয়ে ক্রমবর্ধমান জটিলতা পরিচালনা করার একমাত্র কার্যকর উপায়৷

"আর্থিক পরিষেবা কর নেতাদের অভ্যন্তরীণভাবে এই আরও জটিল, ডেটা-ভারী প্রক্রিয়াগুলি পরিচালনা করার জন্য মূলধন বা ব্যান্ডউইথ নেই," ডেলয়েট গ্লোবাল ট্যাক্স অ্যান্ড লিগ্যাল, ফিনান্সিয়াল সার্ভিসেস লিডার জন রিগার যোগ করেছেন৷ “এটা শুধু যে জটিল কাজ তা নয়। এটি খুব শ্রম নিবিড়, পরিশীলিত এবং মান-চালিত। আজ আর্থিক পরিষেবাগুলির ঝুঁকির পরিপ্রেক্ষিতে, আমি আশা করি আরও বেশি সংখ্যক সংস্থাগুলি কীভাবে BEPS-সম্পর্কিত প্রক্রিয়াগুলিকে আউটসোর্স করা যায় তা অন্বেষণ করতে শুরু করবে৷"

“আর্থিক পরিষেবা কর নেতাদের নিশ্চিত করতে হবে যে তারা OECD প্রক্রিয়ায় অত্যন্ত নিযুক্ত রয়েছে এবং তারা তাদের নেতৃত্বের দলগুলিকে করের পরিবেশে পরিবর্তনশীল গতিশীলতার সমপর্যায়ে রাখছে। এই পরিবেশে, স্থির সংলাপ বজায় রেখে এবং স্বচ্ছতা প্রদানের মাধ্যমে কর কর্তৃপক্ষের সাথে দৃঢ় সম্পর্ক নিশ্চিত করা গুরুত্বপূর্ণ।"

জন রিগার, ডেলয়েট গ্লোবাল ট্যাক্স অ্যান্ড লিগ্যাল – ফিনান্সিয়াল সার্ভিস লিডার

বিশ্বব্যাপী এবং সুইস ট্যাক্স নেতাদের মনে কি আছে? মূল ফলাফলগুলি পড়ুন এবং সম্পূর্ণ প্রতিবেদনটি এখানে পেতে৷

ব্লগ অবদানকারী:মিশেল চ্যান, মার্কেটিং লিড, ট্যাক্স এবং আইনি সুইজারল্যান্ড

আপনি যদি এই বিষয়ে আলোচনা করতে চান, তাহলে অনুগ্রহ করে নীচের আমাদের মূল পরিচিতিদের সাথে যোগাযোগ করুন৷

৷মূল পরিচিতিগুলি৷