এটি সুইস ব্যাঙ্কগুলিতে COVID-19 সঙ্কটের প্রভাব এবং ঋণ খেলাপি হওয়ার ঝুঁকির বিষয়ে আমাদের ব্লগ সিরিজের দ্বিতীয় অংশ। প্রথম অংশ এখানে পড়ুন।

ঋণ খেলাপির জন্য প্রভিশন ব্যাঙ্কগুলির সাম্প্রতিক প্রবণতাগুলি খেলাপির ক্রমবর্ধমান ঝুঁকি সম্পর্কে তাদের উদ্বেগ প্রতিফলিত করে৷

উদাহরণস্বরূপ, দুটি প্রধান সুইস ব্যাঙ্ক, 2020 সালের প্রথম প্রান্তিকে তাদের প্রভিশন যথাক্রমে 600% এবং 775% বৃদ্ধি করেছে Q1 2019 এর তুলনায়। এই পরিসংখ্যানগুলি একটি স্পষ্ট ইঙ্গিত যে সুইস ব্যাঙ্কগুলি ঋণ খেলাপির হুমকি স্বীকার করে এবং ঝুঁকিটিকে গুরুত্ব সহকারে নিচ্ছে বলে মনে হচ্ছে .

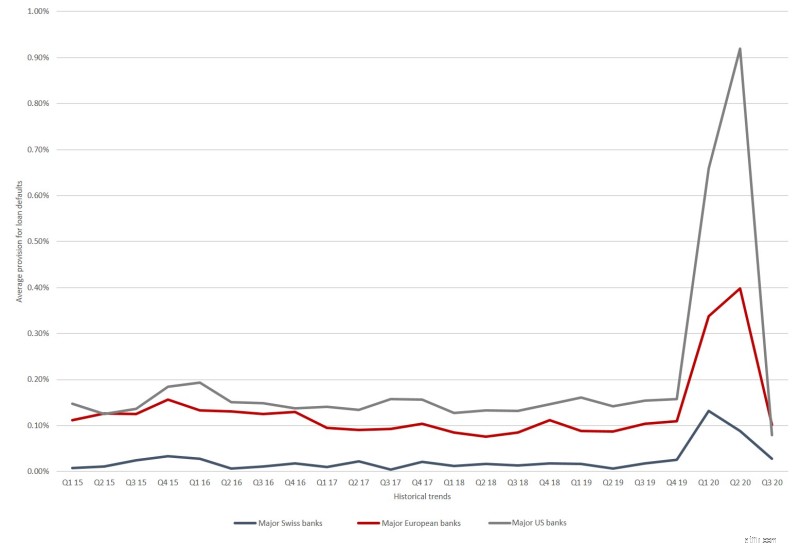

যদিও শুধুমাত্র ডিফল্ট বিধানে নামমাত্র বৃদ্ধির দিকে তাকানো একটি অসম্পূর্ণ ছবি আঁকে। সংকটের সময় ব্যাঙ্কগুলির স্থিতিস্থাপকতার আরেকটি দিক হল খেলাপির বিধান এবং ক্রেডিট দাবির মোট পরিমাণের মধ্যে অনুপাত। পরিসংখ্যানগুলি একটি স্পষ্ট ঊর্ধ্বমুখী প্রবণতা দেখায়, কিন্তু এটাও স্পষ্ট যে দুটি প্রধান সুইস ব্যাঙ্কের ঋণ খেলাপির বিধান ছিল 2020 সালের H1 জুড়ে ক্রেডিট দাবির গড় মাত্র 0.11%। প্রধান ইউরোপীয় ব্যাঙ্কগুলির একই সময়ে অনেক বেশি ডিফল্ট বিধান ছিল, ক্রেডিট দাবির গড় 0.34%।

মার্কিন যুক্তরাষ্ট্রের সাথে আরও একটি তুলনা, একটি পরিচিত প্যাটার্ন প্রকাশ করে:সুইস এবং ইউরোপীয় ব্যাঙ্কগুলি তাদের মার্কিন প্রতিযোগীদের থেকে সংকট এবং ঋণ খেলাপির হুমকির তুলনায় অনেক কম কঠোরভাবে প্রতিক্রিয়া দেখায়। প্রধান মার্কিন ব্যাঙ্কগুলি H1 2020-এ তাদের বকেয়া ক্রেডিট দাবির গড় 0.79% ডিফল্টের জন্য নতুন বিধান তৈরি করেছে, উদাহরণস্বরূপ, তাদের ইউরোপীয় সমকক্ষের দ্বিগুণেরও বেশি এবং দুটি প্রধান সুইস ব্যাঙ্কের তুলনায় সাত গুণ।

বকেয়া ক্রেডিট দাবির শতাংশ হিসাবে ঋণ খেলাপির জন্য বিধানের ঐতিহাসিক প্রবণতা। নির্বাচিত প্রধান সুইস, ইউরোপীয় এবং মার্কিন ব্যাংক। সূত্র:ব্যাংক রিপোর্টিং; Deloitte 2020.

যাইহোক, সুইজারল্যান্ডের প্রধান ব্যাঙ্কগুলি ঐতিহ্যগতভাবে তাদের ইউরোপীয় এবং মার্কিন সমকক্ষদের তুলনায় উল্লেখযোগ্যভাবে বেশি রক্ষণশীল ঋণ বই চালায়। কিন্তু এটা দেখা বাকি আছে যে H1 2020 থেকে তুলনামূলকভাবে নিম্ন স্তরের নতুন ডিফল্ট বিধান এখন প্রত্যাশিত ঋণ খেলাপি সম্পূর্ণরূপে কমানোর জন্য যথেষ্ট হবে কিনা।

চার্ট 3 এও দেখায় যে তিনটি অঞ্চলের প্রতিযোগীরা 2020 সালের Q3-তে তাদের বিধানগুলিকে প্রাক-সংকটের স্তরে নিয়ে গিয়েছিল। এটি সম্ভবত মহামারী হ্রাসের পরে তুলনামূলকভাবে ইতিবাচক গ্রীষ্মের মাসগুলির ফলাফল ছিল, অর্থনীতিগুলি মাউন্ট করতে সক্ষম হয়েছিল আশ্চর্যজনকভাবে ভাল পরিসংখ্যান সহ পুনরুদ্ধার।

যাইহোক, ইউরোপ এবং মার্কিন যুক্তরাষ্ট্রে গত কয়েক মাসে অর্থনৈতিক প্রবৃদ্ধি এবং মহামারীর গতিপথ উভয়ই আবার খারাপ হয়েছে এবং উপরে উল্লিখিত হিসাবে, বেশ কয়েকটি বাজার পর্যবেক্ষক এখন নভেম্বর থেকে অসচ্ছলতার তরঙ্গ আশা করছেন। 2021 সালের আগে গণ টিকা পাওয়া যাবে না - এবং ইতিমধ্যেই সুইস বাজারে ঋণ খেলাপির প্রমাণ রয়েছে, যদিও সেগুলি এখন বিচ্ছিন্ন উদাহরণ।

সংক্ষেপে, যদিও অর্থনৈতিক পূর্বাভাসগুলি খুব অনিশ্চিত হতে চলেছে, এবং সাধারণ শর্তে ব্যাঙ্কগুলি ভালভাবে প্রস্তুত থাকা সত্ত্বেও, আর্থিক পরিষেবা খাতকে অবশ্যই তার স্থিতিস্থাপকতা আরও বাড়িয়ে তুলতে হবে। এটি গুরুত্বপূর্ণ যে সুইজারল্যান্ডের ব্যাঙ্কগুলি তাদের মূলধন নিরীক্ষণকে অপ্টিমাইজ করে৷ ডেলয়েট অধ্যয়ন একটি স্ট্রেস ইভেন্ট যেমন অন্য কোন যুক্তি নেই, তাদের বর্তমান অগ্রাধিকারের মধ্যে অন্তর্ভুক্ত করা উচিত:

তাদের তাদের বিদ্যমান ঋণ পোর্টফোলিওর দৃঢ়তা বিশ্লেষণ করা উচিত, অন্তত একটি দীর্ঘমেয়াদী অর্থনৈতিক সংকট এবং ফেডারেল কাউন্সিল সংকট ব্যবস্থার কার্যকারিতা হ্রাসের মতো নেতিবাচক পরিস্থিতির পটভূমিতে নয়। মাঝারি এবং দীর্ঘমেয়াদী সমস্যাগুলিকেও ঋণের মূল্য অন্তর্ভুক্ত করতে হবে:বাস্তবসম্মত ক্রেডিট ঝুঁকিগুলিকে মূল্য নির্ধারণে ফ্যাক্টর করা দরকার এবং ঋণের খরচ মূলত বাজারের হারের সাথে সামঞ্জস্য করা যায় না। এমনকি যদি খেলাপি ঋণ ছোট পরিসরে থেকে যায় - যেমনটি সেক্টরটি খুব আশা করে - একটি আরও কঠিন অর্থনৈতিক পরিবেশ সম্ভবত এটি প্রদর্শন করবে যে ঋণ খেলাপিতে ফ্যাক্টর করা কতটা গুরুত্বপূর্ণ৷

ঋণ ও আর্থিক সংকটের বিরুদ্ধে তাদের সতর্কতা জোরদার করা কেবলমাত্র ব্যাঙ্কের নিজস্ব স্বার্থে নয়। 2008 সালের আর্থিক সংকট দেখায় যে এই ধরনের সংকট সামগ্রিকভাবে অর্থনীতিতে ছড়িয়ে পড়ে:ট্যাক্স রাজস্ব হ্রাস পায়, বেকারত্ব বৃদ্ধি পায়, ক্রেডিট কম সহজলভ্য হতে পারে এবং বিনিয়োগ বাধাগ্রস্ত হয়। এটি অত্যন্ত গুরুত্বপূর্ণ যে সুইজারল্যান্ড অন্য একটি আর্থিক সংকট এড়ায়, বিশেষত COVID-19 মহামারীর পটভূমিতে, এবং ব্যাঙ্কগুলিকে তাদের ভূমিকা পালন করতে হবে, উদাহরণস্বরূপ করোনভাইরাস ঋণ পরিচালনা করে। উপরন্তু, ঋণ খেলাপির বৃদ্ধি পরিচালনা করতে সক্ষম হওয়ার জন্য তাদের অবশ্যই যথেষ্ট সংকট-প্রমাণ হতে হবে, যদি এটি ঘটে থাকে।

এই নিবন্ধে তার মূল্যবান ইনপুটের জন্য মার্কো কায়সারকে অনেক ধন্যবাদ। যেকোন প্রশ্নের জন্য অনুগ্রহ করে আমাদের লেখকদের সাথে যোগাযোগ করুন।