COVID-19 সঙ্কট কোনও আর্থিক সংকট নয় এবং তাই অন্যান্য অনেক ক্ষেত্রের তুলনায় এটি আর্থিক খাতে কম প্রভাব ফেলেছে। বেশিরভাগ আর্থিক পরিষেবা প্রদানকারীরা সঙ্কটের জন্য ভালভাবে প্রস্তুত এবং ভাল পুঁজিযুক্ত। যাইহোক, সংকট এখনও শেষ হয়নি:মহামারীর দ্বিতীয় তরঙ্গ আমাদের উপর, এবং একটি গণ টিকাদান কর্মসূচি এখনও কিছুটা দূরে। সঙ্কট যত দীর্ঘ হবে, ঋণ খেলাপি হওয়ার ঝুঁকি তত বাড়বে, তাই ব্যাঙ্কগুলিকে এখন তাদের মূলধন আরও ঘনিষ্ঠভাবে পর্যবেক্ষণ করতে হবে, তাদের চাপ-পরীক্ষার সরঞ্জামগুলিকে প্রসারিত করতে হবে, তাদের মূলধনের সংস্থান বাড়ানোর জন্য স্বল্প, মধ্য এবং দীর্ঘমেয়াদী পদক্ষেপ গ্রহণ করতে হবে এবং তাদের ঋণ পোর্টফোলিওর নিরীক্ষণ অপ্টিমাইজ করা।

বর্তমান swissVR মনিটরের বিশদ বিশ্লেষণ দেখায় যে, অন্যান্য সেক্টরের সাথে তুলনা করে, আর্থিক পরিষেবা প্রদানকারীরা সঙ্কট মোকাবেলায় ভালভাবে সজ্জিত প্রমাণিত হয়েছে, সামান্য প্রত্যক্ষ প্রভাবের সম্মুখীন হয়েছে এবং সাধারণত সঙ্কটের ব্যবস্থা গ্রহণ করতে হয়নি৷

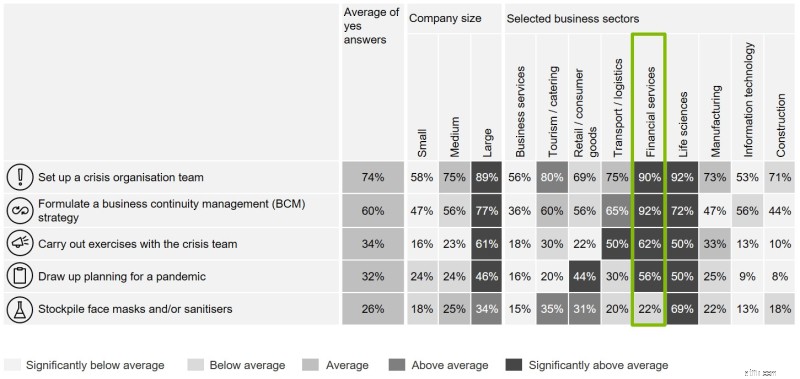

চার্ট 1 দেখায়, মহামারী শুরু হওয়ার আগে আর্থিক পরিষেবা খাতে সংকট ব্যবস্থাপনার পরিকল্পনা থাকার সম্ভাবনা বেশি ছিল। সেক্টরের 92 শতাংশ কোম্পানি রিপোর্ট করেছে যে তাদের একটি ব্যবসায়িক ধারাবাহিকতা ব্যবস্থাপনার কৌশল রয়েছে, যখন 56% বলে যে তারা মহামারী পরিকল্পনা করেছে। উভয় পরিসংখ্যান সমগ্র অর্থনীতিতে গড়ের প্রায় দ্বিগুণ।

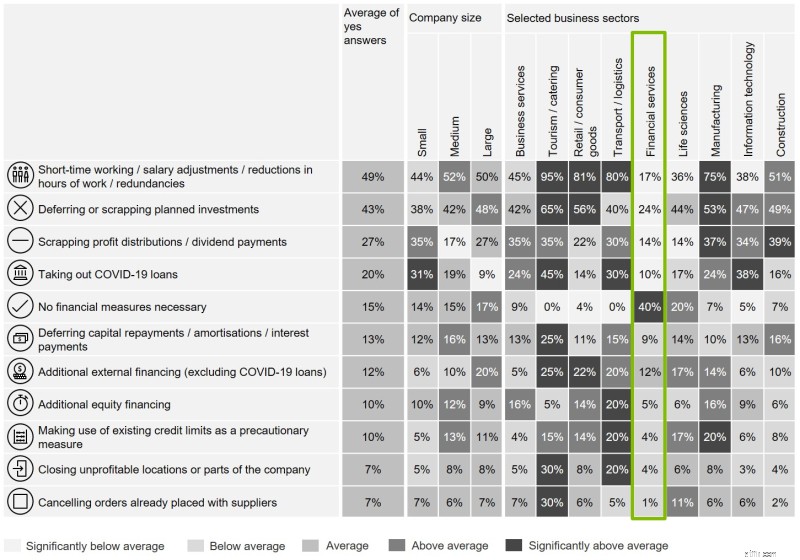

মহামারী শুরু হওয়ার পর যে ব্যবস্থাগুলো করা হয়েছে তার বিষয়ে আমাদের জরিপ দেখায় যে আর্থিক পরিষেবা সংস্থাগুলি সংকট মোকাবেলায় ব্যবস্থা নিয়ে প্রতিক্রিয়া দেখানোর অন্যান্য সেক্টরের তুলনায় যথেষ্ট কম (চার্ট 2)। তাই সেক্টরটি 'ভালো সংকটে' পড়েছে এবং মহামারীর সবচেয়ে খারাপ প্রভাব থেকে রক্ষা পেয়েছে - এখন পর্যন্ত।

2008 সালের আর্থিক সংকটের পরিপ্রেক্ষিতে পুঁজির ভিত্তি শক্তিশালী করার জন্য নিয়ন্ত্রক ব্যবস্থাগুলি অমূল্য প্রমাণিত হয়েছে। উদাহরণস্বরূপ, সুইস ন্যাশনাল ব্যাংক (SNB) দ্বারা প্রকাশিত পরিসংখ্যান নির্দেশ করে যে কমন ইক্যুইটি টায়ার 1 (CET1) অনুপাত 2013 এবং 2019 এর মধ্যে 16% থেকে বেড়ে 18.35% হয়েছে৷ SNB গভর্নিং বোর্ডের চেয়ারম্যান, টমাস জর্ডান, সম্প্রতি একটি বক্তৃতা ব্যবহার করেছেন নিশ্চিত করুন যে দেশীয় এবং বিদেশী-ভিত্তিক উভয় ব্যাংকই সামগ্রিকভাবে ভাল পুঁজিবদ্ধ ছিল।

গড়ে, ব্যাঙ্কগুলি তাই সাংগঠনিকভাবে এবং তাদের মূলধন উভয় ক্ষেত্রেই ভালভাবে প্রস্তুত। কিন্তু, তাদের প্রস্তুতি যতটা ভালো হয়েছে, সতর্কতা অত্যন্ত গুরুত্বপূর্ণ কারণ এটি ক্রমবর্ধমান সম্ভাবনা রয়েছে যে ব্যাঙ্কগুলিকে তাদের সংকট পরিকল্পনায় পিছিয়ে পড়তে হবে।

এমনকি সর্বোত্তম প্রস্তুতিও ঝুঁকি সম্পূর্ণভাবে দূর করতে পারে না। অর্থনৈতিক সঙ্কট অব্যাহত থাকলে আর্থিক সেবা প্রদানকারীদের ঝুঁকি বাড়বে, বিশেষ করে তাদের ঋণ ব্যবসায়। সরকারী পদক্ষেপ এখন পর্যন্ত তাদের গদি করেছে। বেকারত্বের সুবিধার মতো স্বয়ংক্রিয় স্থিতিশীলতাগুলি অন্তত সাময়িকভাবে ভোক্তাদের ব্যয়ের উপর সংকটের নেতিবাচক প্রভাবকে প্রশমিত করেছে, যখন নির্দিষ্ট COVID-19 ব্যবস্থাগুলি, যেমন স্বল্প সময়ের কাজের বৃহত্তর ব্যবহার, বেকারত্ব বন্ধ করতে সহায়তা করছে। ভোক্তাদের ব্যয় স্থিতিশীল করা আর্থিক পণ্যের চাহিদা বজায় রাখতে সাহায্য করে - বিশেষ করে খুচরা খাতে - এবং পণ্য ও পরিষেবার চাহিদা, আর্থিক পরিষেবা প্রদানকারীদের B2B ব্যবসাকে বাড়িয়ে তোলে। সরকারি করোনভাইরাস ঋণেরও একটি স্থিতিশীল প্রভাব রয়েছে, ব্যাংকগুলি এই ঋণগুলি দ্রুত উপলব্ধ করার মাধ্যমে সংকট মোকাবেলায় সক্রিয় ভূমিকা পালন করছে।

ফেডারেল কাউন্সিল দ্বারা গৃহীত ব্যবস্থা সফল হয়েছে কিন্তু পারে - এবং অবশ্যই - শুধুমাত্র অস্থায়ী হতে পারে. অর্থনৈতিক সঙ্কট যত দীর্ঘ হবে, তত বেশি কোম্পানি ব্যবসার বাইরে চলে যাবে কারণ তারা টানেলের শেষে আলো দেখতে পাবে না এবং সরকারী সহায়তা কম কার্যকর হবে। ইতিমধ্যে, সরকারী সহায়তার অনিচ্ছাকৃত ফলাফলগুলি বুদবুদ হতে শুরু করেছে। মৌলিকভাবে অনুৎপাদনশীল কোম্পানিগুলিকে লাইফ সাপোর্টে রাখা হচ্ছে, এবং সরকার যত বেশি সময় ধরে তাদের সাহায্য করবে, ততই 'জম্বিফিকেশন'-এর ঝুঁকি বাড়বে, যা শুধু ব্যয়বহুল নয়, প্রয়োজনীয় কাঠামোগত পরিবর্তনের প্রতিবন্ধকতাও বটে। প্রপড আপ জোম্বি কোম্পানিগুলি আরও বেশি উত্পাদনশীলদের সাফল্যকে ক্ষুণ্ন করে এবং এর ফলে আরও জম্বিকরণের ঝুঁকি তৈরি করে। এটি সুইজারল্যান্ডে ইতিমধ্যে কতটা ঘটেছে তা স্পষ্ট নয়৷

৷গ্রীষ্মের পর থেকে ফেডারেল কাউন্সিলের পদক্ষেপের তীব্রতা হ্রাস পেয়েছে এবং নতুন COVID-19 আইনের অধীনে কিছু ব্যবস্থা সংশোধন করা হয়েছে। কোনো নতুন COVID-19 ক্রেডিট দেওয়া হচ্ছে না, এবং স্বল্প সময়ের কাজ পরিচালনাকারী অনেক বিশেষ বিধি এখন মেয়াদ শেষ হয়ে গেছে, যেমন আরও বিস্তারিত দেউলিয়াত্বের নিয়ম রয়েছে। অন্যান্য ব্যবস্থাগুলি 2021 সালের গ্রীষ্ম পর্যন্ত বহাল থাকবে, আয় সহায়তার ব্যবস্থা সহ। বিশেষভাবে ক্ষতিগ্রস্থ কোম্পানিগুলির জন্য হার্ডশিপ সমর্থন সহ আরও পদক্ষেপগুলি আলোচনার অধীনে রয়েছে৷

৷কোন সমর্থন ব্যবস্থাগুলি স্থাপন করা হবে তার দ্বিধাদ্বন্দ্বের কোন সহজ উত্তর নেই, এবং মহামারীর দ্বিতীয় তরঙ্গ দ্বারা সমস্যাটি আরও বেড়েছে৷

বসন্তে দেখা রেকর্ড মাত্রা থেকে স্বল্প সময়ের কাজ কমে গেছে, কিন্তু সাম্প্রতিক স্টেট সেক্রেটারিয়েট ফর ইকোনমিক অ্যাফেয়ার্স (SECO) পরিসংখ্যান নির্দেশ করে যে প্রায় 300,000 কর্মচারী এখনও এই গ্রীষ্মে স্বল্প সময়ের কাজের ব্যবস্থার দ্বারা প্রভাবিত হয়েছিল। জুলাই মাসে, স্বাভাবিকের চেয়ে প্রায় 16 মিলিয়ন কম ঘন্টা কাজ করা হয়েছিল, 2008 সালে আর্থিক সংকটের উচ্চতায় আউটপুট হ্রাসের প্রায় তিনগুণ। এর মানে হল যে প্রকৃত বেকারত্ব সরকারী পরিসংখ্যানের চেয়ে বেশি, যা নিজেই বেড়েছে। :অক্টোবরে বেকারত্বের হার ছিল ৩.২%, আগের বছরের তুলনায় এক শতাংশ পয়েন্ট বেশি৷

কোম্পানিগুলি তাদের ব্যবসার পরিমাণ এবং অর্ডার বইয়ের অগোছালো এবং আংশিক উন্নতির প্রতিক্রিয়া হিসাবে স্বল্প সময়ের কাজের উপর নির্ভর করে চলেছে। বর্তমান সুইস সিএফও সমীক্ষায় দেখা গেছে যে বেশিরভাগ কোম্পানি 2021 সালের 3 ত্রৈমাসি পর্যন্ত রাজস্ব প্রাক-সংকটের স্তরে ফিরে আসবে বলে আশা করে না। পর্যটন, আতিথেয়তা, খুচরা এবং স্বয়ংচালিত উপাদান উত্পাদন সহ ব্যক্তিগত খাতগুলি বিশেষভাবে ক্ষতিগ্রস্থ হয়েছে, যা সুইস প্রেসিডেন্টকে উদ্বুদ্ধ করেছে ক্রেডিট রিফর্ম অ্যাসোসিয়েশন, রাউল এগেলি, নভেম্বরে অসচ্ছলতার তরঙ্গ সম্পর্কে সতর্ক করতে৷

হাউজিং মার্কেটের অত্যধিক উত্তাপের ঝুঁকিও বাড়ছে - এবং এর সাথে, মন্দার ঝুঁকি যা বন্ধকীগুলির স্থায়িত্বকে বিপন্ন করতে পারে, বিশেষ করে যদি বেকারত্ব বেড়ে যায়। প্রথমবারের মতো, সর্বশেষ ইউবিএস গ্লোবাল রিয়েল এস্টেট বাবল সূচকে জুরিখকে সাতটি আন্তর্জাতিক শহরে আবাসন বাবল সহ, জেনেভাতেও দাম অতিরিক্ত গরম হয়েছে। এবং ভাড়ার সম্পত্তির সরবরাহ প্রসারিত হওয়ার সময়, বুমিং অঞ্চলে মালিক-অধিকৃত বাজারটি মূলত শুকিয়ে গেছে।

ব্যাঙ্কের দৃষ্টিকোণ থেকে, ব্যক্তিগত ঋণ, কর্পোরেট ঋণ এবং বন্ধকী সবই এখন ক্রমবর্ধমান ঝুঁকি তৈরি করছে। এই ঝুঁকিগুলি একে অপরের সাথে সংযুক্ত এবং একে অপরকে বাড়িয়ে তুলতে পারে। উদাহরণ স্বরূপ, কর্পোরেট দেউলিয়াত্ব বৃদ্ধি বেকারত্ব বাড়াতে পারে, যেখানে ব্যক্তিরা তাদের বন্ধকী ঋণ পরিশোধ করতে সক্ষম হয় না।

সুইস ফাইন্যান্সিয়াল মার্কেট সুপারভাইজরি অথরিটি (FINMA) এর 2020 রিস্ক মনিটরে প্রধান ঝুঁকি হিসাবে আবাসন বাজারের সংশোধন এবং প্রথমবারের মতো কর্পোরেট (বিদেশী) ঋণ খেলাপি উভয়ই অন্তর্ভুক্ত করে। এবং FINMA বলছে, COVID-19 সংকট এই উভয় ঝুঁকিকেই বাড়িয়ে দিয়েছে।

ইউরোপীয় ইউনিয়নের উপর সঙ্কটের প্রভাবের প্রাথমিক অনুমান থেকে বোঝা যায়, উদাহরণস্বরূপ, ঋণ খেলাপির উচ্চ হার 50টি বৃহত্তম ইউরোপীয় ব্যাঙ্কের কমন ইক্যুইটি টায়ার 1 (CET1) 2021 সালে 14.4% থেকে 12.6%-এ নেমে আসতে পারে। সবচেয়ে নেতিবাচক পরিস্থিতি এটিকে 11.4% এ রাখে। সমষ্টিগত ক্রেডিট লস ইতিমধ্যে 2022 সালের মধ্যে দ্বিগুণেরও বেশি হতে পারে, এবং যদি দ্বিতীয় কঠিন লকডাউন হয় তবে এটি দ্বিগুণ হতে পারে, ডিফল্ট হার 4% থেকে 10%-এর নিচে নিয়ে যায়।

পরের সপ্তাহে ব্লগ পোস্টের দ্বিতীয় অংশে, আমরা ব্যাঙ্কগুলির প্রাথমিক প্রতিক্রিয়া পরীক্ষা করব এবং ভবিষ্যতে সংকট-প্রমাণ হতে তারা কী করতে পারে তার সংক্ষিপ্ত বিবরণ দেব৷

এই নিবন্ধে তার মূল্যবান ইনপুটের জন্য মার্কো কায়সারকে অনেক ধন্যবাদ। যেকোন প্রশ্নের জন্য অনুগ্রহ করে আমাদের লেখকদের সাথে যোগাযোগ করুন।