ব্যাংক পুঁজিবাজারের একটি অবিচ্ছেদ্য অংশ এবং অর্থনীতিকে তরল রাখতে সাহায্য করে।

বিনিয়োগকারীরা প্রায়ই দীর্ঘমেয়াদে সিকিউরিটিজে বিনিয়োগ করে পুঁজিবাজারকে সুস্থ রাখতে সাহায্য করে৷ কিন্তু পুঁজির কী হবে যা তাদের আরও তাৎক্ষণিক ব্যবহারের জন্য প্রয়োজন হতে পারে?

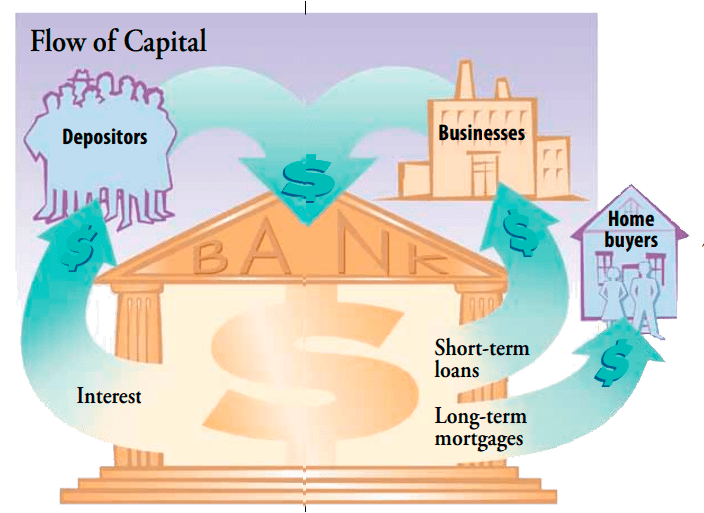

যদিও অনেক স্বল্পমেয়াদী বিনিয়োগের বিকল্প আছে, লোকেরা তাদের অতিরিক্ত নগদ একটি ব্যাঙ্কে জমা দিতে পছন্দ করতে পারে৷ এটি একটি ড্রয়ারে টাকা রাখা বা চারপাশে বহন করার চেয়ে নিরাপদ এবং এটি সহজেই অ্যাক্সেসযোগ্য। ব্যাঙ্ক অ্যাকাউন্টে মানুষ এবং সংস্থাগুলি যে অর্থ জমা করে তা হল মূলধন যা ব্যাঙ্কগুলি কাজ করে৷

সামগ্রী 1 একটি ব্যাংক কি? 2 একটি দ্বৈত ব্যবস্থা 3 মুদ্রা নিয়ন্ত্রণ করা 4 উপসংহারেস্বল্পমেয়াদী অর্থায়নের চাহিদা মেটাতে ব্যবসায়িক অর্থ ধার দেওয়ার মাধ্যমে, ব্যাঙ্কগুলি অর্থনীতিকে তরল বা তরল রাখতে সাহায্য করে৷ এবং দীর্ঘমেয়াদী বন্ধক প্রদানের মাধ্যমে, ব্যাঙ্কগুলি ব্যক্তিদেরকে মূলধন প্রদান করে যা তারা বাড়ি কেনার জন্য চায়৷ প্রকৃতপক্ষে, ব্যাঙ্কগুলি ব্যবসা এবং ব্যক্তি উভয়ের জন্যই সম্প্রদায়ের তহবিলের একটি গুরুত্বপূর্ণ উত্স যে তাদের ঋণ দেওয়ার পদ্ধতিগুলিকে কখনও কখনও ক্রেডিট করা হয়েছে — বা দোষ দেওয়া হয়েছে — দেশের অর্থনৈতিক স্বাস্থ্যের জন্য৷

1930 এবং 1999-এর মধ্যে, বিভিন্ন ধরনের ব্যাঙ্কের কাজ আলাদা ছিল এবং আলাদাভাবে পরিচালিত হত। বাণিজ্যিক ব্যাঙ্ক তাদের ব্যক্তিগত এবং ব্যবসায়িক ক্লায়েন্টদের কাছ থেকে লেনদেন, চাহিদা, এবং সময়ের অ্যাকাউন্টের জন্য গৃহীত আমানত এবং ঋণ করা হয়েছে। বিনিয়োগ ব্যাঙ্কগুলি৷ কর্পোরেট ঋণ এবং স্টকের প্রারম্ভিক পাবলিক অফারগুলিকে অন্তর্লিখিত করেছে এবং একীভূতকরণ, অধিগ্রহণ এবং অন্যান্য আর্থিক বিষয়ে ব্যবসায়িক ক্লায়েন্টদের পরামর্শ দিয়েছে। মার্চেন্ট ব্যাঙ্কগুলি৷ ব্যবসায়িক ক্লায়েন্টদের পরিবেশন করে, প্রায়শই মূলধন বাড়ানো এবং আন্তর্জাতিক লেনদেন পরিচালনার উপর ফোকাস করে।

1999 সালের আর্থিক পরিষেবা আধুনিকীকরণ আইন পাস হওয়ার পর থেকে, যা ব্যাঙ্কিং এবং আর্থিক শিল্পগুলিকে নিয়ন্ত্রণমুক্ত করেছিল, বাণিজ্যিক ব্যাঙ্ক, বিনিয়োগ ব্যাঙ্ক, ব্রোকারেজ সংস্থাগুলি এবং বীমাগুলির মধ্যে কিছু ঐতিহ্যগত পার্থক্য কোম্পানিগুলিকে অস্পষ্ট করা হয়েছে, যদিও সম্পূর্ণরূপে নির্মূল করা হয়নি, বিশেষ করে একটি নিয়ন্ত্রক দৃষ্টিকোণ থেকে। একইভাবে, সঞ্চয় ব্যাঙ্ক, মিতব্যয়ী প্রতিষ্ঠান (যা সঞ্চয় এবং ঋণ সমিতি নামেও পরিচিত), এবং ক্রেডিট ইউনিয়নগুলি একবার আমানত গ্রহণ এবং অর্থ ঋণ দেওয়ার জন্য সীমাবদ্ধ ছিল। আজ তারা বাণিজ্যিক ব্যাঙ্কগুলির মতো একই পরিষেবার অনেকগুলি অফার করে৷

৷

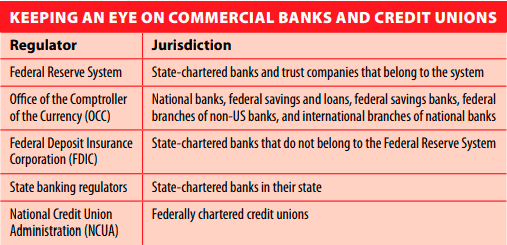

বেশিরভাগ উন্নত দেশগুলির একটি কেন্দ্রীভূত ব্যাঙ্কিং ব্যবস্থা এবং একটি একক কর্তৃপক্ষ রয়েছে যা দেশের সমস্ত ব্যাঙ্কগুলিকে চার্টার, নিয়ন্ত্রণ এবং তত্ত্বাবধান করে৷ মার্কিন যুক্তরাষ্ট্র একটি দ্বৈত ব্যবস্থা থাকার ক্ষেত্রে অস্বাভাবিক।

কিছু ব্যাঙ্ক সেই রাজ্যের দ্বারা চার্টার্ড হয় যেখানে তারা কাজ করে এবং ফেডারেল রিজার্ভ সিস্টেম (দ্য ফেড) বা ফেডারেল ডিপোজিট ইন্স্যুরেন্স কর্পোরেশন (এফডিআইসি) দ্বারা নিয়ন্ত্রিত হয়৷ অন্যান্য ব্যাঙ্কগুলি, জাতীয় ব্যাঙ্ক হিসাবে পরিচিত, ফেডারেলভাবে চার্টার্ড এবং মুদ্রা নিয়ন্ত্রণকারী অফিস (OCC) দ্বারা নিয়ন্ত্রিত। ফেডারেল চার্টার্ড ক্রেডিট ইউনিয়নগুলি ন্যাশনাল ক্রেডিট ইউনিয়ন অ্যাডমিনিস্ট্রেশন (NCUA) দ্বারা নিয়ন্ত্রিত হয়।

আসলে, কোন কোন নিয়মগুলিকে প্রাধান্য দেওয়া হয় তা নিয়ে মাঝে মাঝে মতভেদ থাকলেও — ঋণদানের চর্চা নিয়ন্ত্রণকারী আইনগুলি হল একটি উদাহরণ—ফেডারেল এবং রাজ্যের আইনগুলি সামঞ্জস্যপূর্ণ। যদি সেগুলি না হয়, ফেডারেল নিয়মগুলি অগ্রাধিকার পায়৷

৷তাহলে কেন দুটি সিস্টেম বজায় রাখা? বেশিরভাগ ব্যাঙ্ক গ্রাহকদের কাছে, পার্থক্যগুলি অদৃশ্য। কিন্তু দ্বৈত ব্যাঙ্কিং ব্যবস্থাকে প্রতিযোগিতা যোগ করার কৃতিত্ব দেওয়া হয় যা উদ্ভাবনকে উৎসাহিত করে। উদাহরণ স্বরূপ, স্টেট ব্যাঙ্কগুলি চেকিং অ্যাকাউন্ট সহ শিল্পের অনেক সেরা ধারনাকে অগ্রগামী করেছে৷

OCC চার্টার, ন্যাশনাল ব্যাঙ্ক, তাদের আন্তর্জাতিক শাখা এবং অ-মার্কিন ব্যাঙ্কগুলির মার্কিন শাখাগুলির কার্যকলাপ নিয়ন্ত্রণ করে, এবং তত্ত্বাবধান করে৷ এর প্রাথমিক কাজগুলির মধ্যে রয়েছে ঋণদান এবং বিনিয়োগের অনুশীলনের তত্ত্বাবধান - যে উপায়ে ব্যাঙ্কগুলি কাজ করার জন্য পুঁজি রাখে - এবং ব্যাঙ্কগুলির জন্য কাজ করা পরিচালক এবং অফিসাররা৷ লক্ষ্য হল ব্যাঙ্কিং ব্যবস্থাকে সুরক্ষিত এবং সৎ রাখা এবং নিশ্চিত করা যে ব্যাঙ্কিং পরিষেবাগুলি ব্যাপকভাবে উপলব্ধ৷

একটি ব্যাঙ্কের মূলধনের বেশির ভাগ আসে তার জমা অ্যাকাউন্টে থাকা অর্থ থেকে। কিন্তু যেহেতু গ্রাহকরা যখন খুশি ডিমান্ড ডিপোজিটের উপর আঁকতে পারেন, তাই সেই চাহিদা মেটাতে ব্যাঙ্কের হাতে টাকা থাকতে হবে। তাই ব্যাঙ্কগুলি আমানত থেকে নেওয়া সমস্ত অর্থ ধার দেয় না৷

৷কোনও ব্যাঙ্ক যে টাকা ধার দেয় না তা তার রিজার্ভ নামে পরিচিত . একটি ব্যাঙ্ককে যে পরিমাণ রিজার্ভ রাখতে হবে তা ফেডারেল রিজার্ভ দ্বারা সেট করা হয়, যা অর্থনীতির অর্থ প্রবাহ নিয়ন্ত্রণ করার এক উপায় হিসাবে রিজার্ভ প্রয়োজনীয়তা ব্যবহার করে। রিজার্ভ বাড়ানোও একটি উপায় যা নিশ্চিত করতে সাহায্য করবে যে ব্যাঙ্কগুলি আর্থিক সংকট মোকাবেলা করতে সক্ষম হবে৷

ব্যাঙ্কিং ব্যবস্থার প্রতি জনগণের আস্থা তৈরি হয়, অন্তত আংশিকভাবে, FDIC-এর উপর, যা আমানতকারী প্রতি $250,000 পর্যন্ত ব্যাঙ্ক আমানত বিমা করে৷ NCUA এটি নিয়ন্ত্রিত ক্রেডিট ইউনিয়নগুলির জন্য অনুরূপ বীমা প্রদান করে। বিভিন্ন উপায়ে নিবন্ধিত অ্যাকাউন্টগুলি, যেমন ট্রাস্ট অ্যাকাউন্ট বা আইআরএ, আলাদা অ্যাকাউন্ট হিসাবে বীমা করা হয়। যাইহোক, আপনি যখন কোনো ব্যাঙ্কের মাধ্যমে ক্রয় করেন বা সেগুলিতে ব্যাঙ্কের নাম থাকে তখনও সিকিউরিটিগুলি বীমা করা হয় না৷

ইনা রোসপুটনিয়া দ্বারা পুঁজিবাজারে ব্যাংকিং সিস্টেমের ভূমিকা