আপনি আপনার স্বাদ অনুসারে আপনার 401(k) পোর্টফোলিওকে স্লাইস করতে পারেন৷

অ্যাসেট অ্যালোকেশন হল অ্যাসেট ক্লাস বা মিউচুয়াল ফান্ড জুড়ে আপনার টাকা ছড়িয়ে দেওয়ার জন্য একটি বিনিয়োগ কৌশল যা সেগুলিতে বিনিয়োগ করে৷ বাজারের ইতিহাস দেখায় যে যখন এক শ্রেণীর বিনিয়োগ খারাপভাবে কাজ করে, অন্যরা প্রায়শই ভালো করে। তাই বিভিন্ন শ্রেণীতে বিনিয়োগ করে, আপনি আপনার ঝুঁকি সীমিত করতে পারেন এবং উচ্চতর দীর্ঘমেয়াদী রিটার্নের সম্ভাবনা উন্নত করতে পারেন।

সামগ্রী 1. 401k পরিচালনা করা 2. ট্র্যাক রাখা 3. কোন সঠিক বরাদ্দ নেইসম্পদ বরাদ্দ একটি তিন-পদক্ষেপ প্রক্রিয়া:

উদাহরণস্বরূপ, আপনি যদি স্টক তহবিলে আপনার অবদানের 60% বরাদ্দ করেন এবং আপনি প্রতিটি পেচেক থেকে $400 আপনার 401(k) তে রাখেন, তাহলে প্রতিটি অবদানের $240 স্টক ফান্ডে যায় স্টক ফান্ড ($400 x 60% =$240)।

ক্লাস অ্যাকশন

যখন আপনি একটি 401(k) এ অর্থ রাখছেন, তখন আপনি মূলত তিনটি প্রাথমিক সম্পদ শ্রেণী নিয়ে চিন্তিত হন:

আপনি 401(k) সম্পদ বরাদ্দ ট্র্যাক করতে পারেন৷ আপনার অ্যাকাউন্ট স্টেটমেন্ট আপনার মোট অবদানের শতাংশের রিপোর্ট করে যা প্রতিটি ফান্ডে যায়। এবং প্রতিটি অ্যাসেট ক্লাসের বর্তমান মানকে আপনার অ্যাকাউন্টের মোট মূল্য দিয়ে ভাগ করে আপনি যে বরাদ্দ বেছে নিয়েছেন তার সাথে বিভিন্ন অ্যাসেট ক্লাসের প্রকৃত মান অনুমান করতে পারেন।

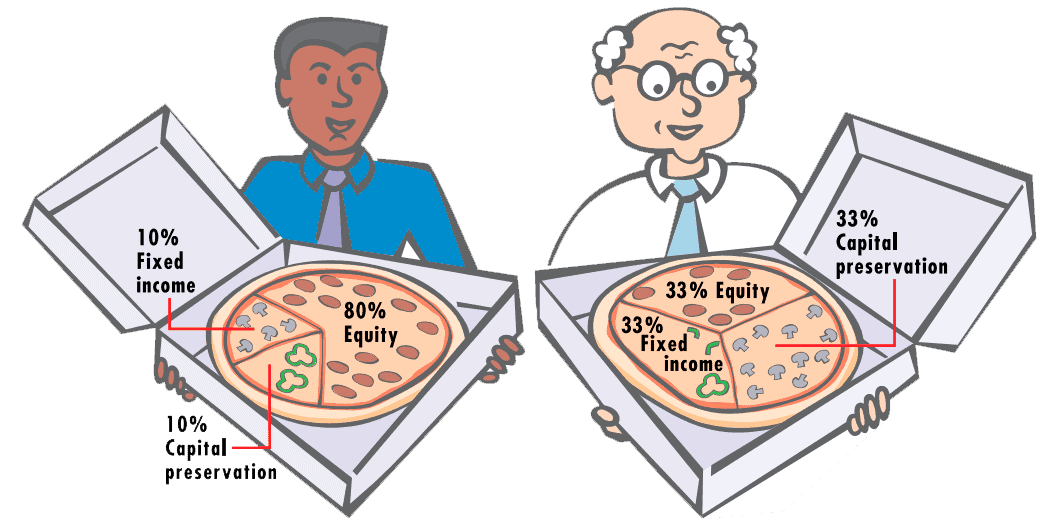

আপনি কোন সম্পদ বরাদ্দ নির্বাচন করবেন? প্রথম এবং সর্বাগ্রে, আপনাকে আপনার বিনিয়োগের লক্ষ্যগুলি বিবেচনা করতে হবে। যদি আপনার লক্ষ্য সর্বোচ্চ দীর্ঘমেয়াদী প্রবৃদ্ধি হয়, যেমনটি বেশিরভাগ সময় আপনি একটি 401(k) অ্যাকাউন্টে অর্থ রাখছেন, আপনি বিশেষ করে স্টক এবং স্টক তহবিল বৃদ্ধির বিনিয়োগের উপর সর্বাধিক জোর দিতে চাইতে পারেন। আপনি যদি অবসর গ্রহণের কাছাকাছি চলে আসেন, তাহলে আপনি ধীরে ধীরে স্টক এবং বন্ড বা অন্যান্য স্থির আয়ের সিকিউরিটিগুলির অনুপাত পরিবর্তন করতে চাইতে পারেন যাতে আপনার আরও বেশি সম্পদের মূল্য আরও স্থিতিশীল থাকে এবং নিয়মিত আয় হয়৷

এরপর, আপনি আর্থিক প্রতিষ্ঠানগুলি সুপারিশ করা সম্পদ বরাদ্দের মডেলগুলি দেখতে পারেন৷ পেশাদাররা কী ভাবছেন সে সম্পর্কে তারা আপনাকে ধারণা দিতে পারে। তারপর আপনার বয়স, অবসরের পরিকল্পনা এবং ঝুঁকি সহনশীলতার সাথে মানানসই একটি বরাদ্দ মডেল ডিজাইন করতে আপনার অবসর উপদেষ্টার সাথে কাজ করুন৷

আপনি মিউচুয়াল ফান্ড কোম্পানি এবং ব্রোকারেজ ফার্ম থেকে পাওয়া অবসর পরিকল্পনা সফ্টওয়্যার ব্যবহার করে একটি বরাদ্দ মডেল তৈরি করতে পারেন৷ অথবা আপনি বেশ কয়েকটি আর্থিক ওয়েবসাইটে উপলব্ধ অবসর পরিকল্পনা সরঞ্জাম ব্যবহার করে দেখতে পারেন।

কোনও একক বরাদ্দ মডেল সমস্ত অর্থনৈতিক আবহাওয়ায় শক্তিশালী ফলাফল দেয় না, তাই ফার্মগুলি বিভিন্ন সময়ে বিভিন্ন মডেলের পরামর্শ দেয়৷ এমনকি একই সময়ে প্রস্তাবিত মডেলগুলি একে অপরের থেকে আলাদা হতে পারে, কখনও কখনও সূক্ষ্মভাবে এবং কখনও কখনও উল্লেখযোগ্যভাবে। একইভাবে, আপনার কৌশল অন্য লোকেরা যা করছে তার থেকে নাটকীয়ভাবে ভিন্ন হতে পারে।

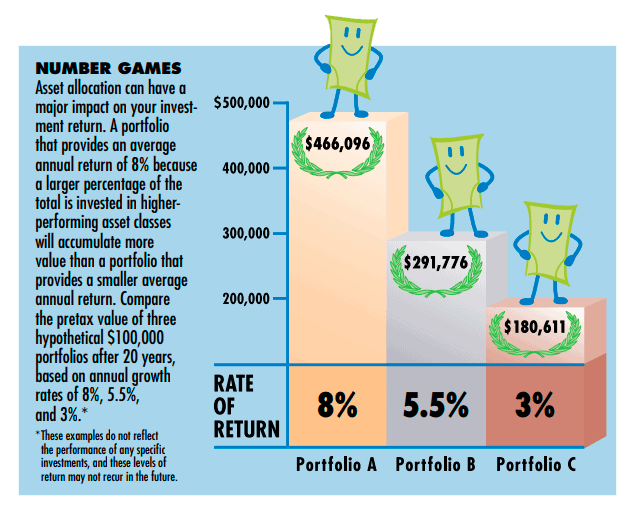

উদাহরণস্বরূপ, প্রচলিত প্রজ্ঞাময় পরামর্শ দেয় যে আপনি অবসর থেকে আরও দূরে, বিনিয়োগের ঝুঁকি $ 600,000 $ 295,500 $ 290,681 $ 419,206 $ 534,083 $ 466,0611 $ 291,776 $ 466,0,000 $ 291,776 $ 466,0,000 10,000 % রেট অফ রিটার্ন 60% 30% 30% 60% 30% 10% 5.5% 3% আপনি ধরে নিতে পারেন। যাইহোক, এই পদ্ধতিটি সবার জন্য সঠিক নয়।

বলুন আপনার বয়স ৩০ এর দশকের গোড়ার দিকে। আপনি যদি অবসর গ্রহণের 30 বা তার বেশি বছর দূরে থাকা লোকেদের জন্য নির্দেশিকা অনুসরণ করেন তবে আপনি আপনার 401(k) অ্যাকাউন্টের 80% বা তার বেশি স্টক এবং স্টক মিউচুয়াল ফান্ডে বিনিয়োগ করতে পারেন। কিন্তু যদি একটি ভালুকের বাজারের প্রভাব — স্টকের মূল্যে একটি টেকসই মন্দা — আপনাকে খুব অস্বস্তিকর করে তোলে, আপনি আপনার অ্যাকাউন্টের 60% বা তার কম স্টক বরাদ্দ সীমিত করতে বেছে নিতে পারেন৷

অন্যদিকে, ধরুন আপনি আছেন আপনার 60 প্রচলিত নির্দেশিকা অনুসারে, আপনার অ্যাকাউন্টের প্রায় 50% স্টকে বিনিয়োগ করা উচিত। কিন্তু যদি সামাজিক নিরাপত্তা, আপনার পেনশন সুবিধা, এবং আপনি যে খণ্ডকালীন কাজ করার পরিকল্পনা করছেন তা অবসর গ্রহণের ঠিক পরেই আপনার বেশিরভাগ ব্যয়কে কভার করবে, আপনি আপনার 401(k) টাকা দিয়ে আরও আগ্রাসী হতে চাইতে পারেন।

সুতরাং, আপনি একটি বৃহত্তর অংশ বিনিয়োগ করতে পারেন — সম্ভবত 60% — স্টকে, এই চিন্তায় যে আপনি সর্বদা পরে পুনরায় বরাদ্দ করতে পারেন৷ প্রকৃতপক্ষে, যদি না আপনার 401(k) এখনও প্রাক্তন নিয়োগকর্তার পরিকল্পনায় থাকে যেখানে আপনি অ্যাকাউন্টে পরিবর্তন করতে পারবেন না, আপনি যখন এটি গুরুত্বপূর্ণ মনে করেন তখন আপনি আপনার বরাদ্দ সামঞ্জস্য করতে সক্ষম হবেন। মনে রাখবেন, আপনি অবসর গ্রহণের জন্য সঞ্চয় করার জন্য দীর্ঘমেয়াদী প্রতিশ্রুতি দিচ্ছেন, নির্দিষ্ট বিনিয়োগ বা সম্পদ শ্রেণীর জন্য নয়।

ইন্না রোসপুটনিয়া দ্বারা আপনার 401k এর জন্য সেরা সম্পদ বরাদ্দ খোঁজা