SmartAsset-এ আমরা উচ্চ ক্রেডিট স্কোর বজায় রাখার গুরুত্ব সম্পর্কে অনেক কথা বলি। একটি চমৎকার ক্রেডিট স্কোর আপনাকে সেরা পুরষ্কার ক্রেডিট কার্ড, সর্বনিম্ন বন্ধকী হার এবং অন্যান্য আর্থিক সুবিধাগুলিতে অ্যাক্সেস পেতে দেয়। কিন্তু আপনার ক্রেডিট স্কোর বাড়ানোর সুবিধাগুলি পরিমাপ করা কঠিন হতে পারে। এটি মাথায় রেখে, ক্রেডিট স্কোর উন্নত করার মাধ্যমে ক্রেডিট কার্ড ব্যবহারকারীরা সবচেয়ে বেশি উপকৃত হবে এমন জায়গাগুলি খুঁজে বের করার জন্য আমরা সংখ্যাগুলি ক্রাঞ্চ করেছি৷

এক টন ক্রেডিট কার্ডের ঋণ নিয়ে বসে আছেন? এটি পরিশোধ করতে সাহায্য করার জন্য একটি ব্যালেন্স ট্রান্সফার কার্ড ব্যবহার করার কথা বিবেচনা করুন।

আমরা মধ্যম ব্যক্তিগত আয়, গড় এপিআর, ক্রেডিট স্কোর এবং ক্রেডিট কার্ড ঋণের ডেটা দেখেছি। গড় ক্রেডিট স্কোরে 50-পয়েন্ট বৃদ্ধি প্রতিটি মেট্রো এলাকার জন্য গড় ক্রেডিট কার্ড এপিআর কতটা কম করবে তা অনুমান করতে আমরা এই ডেটা ব্যবহার করেছি। এই সংখ্যাগুলি ব্যবহার করে আমরা নির্ধারণ করেছি যে গড় ক্রেডিট স্কোর বাড়ানোর আগে এবং পরে গড় ক্রেডিট কার্ডের ঋণ পরিশোধ করতে কত খরচ হবে। আমরা যে সূত্রটি ব্যবহার করতাম এবং আমরা আমাদের ডেটা কোথায় পেয়েছি সে সম্পর্কে আরও জানতে নীচের আমাদের ডেটা এবং পদ্ধতি বিভাগটি দেখুন৷

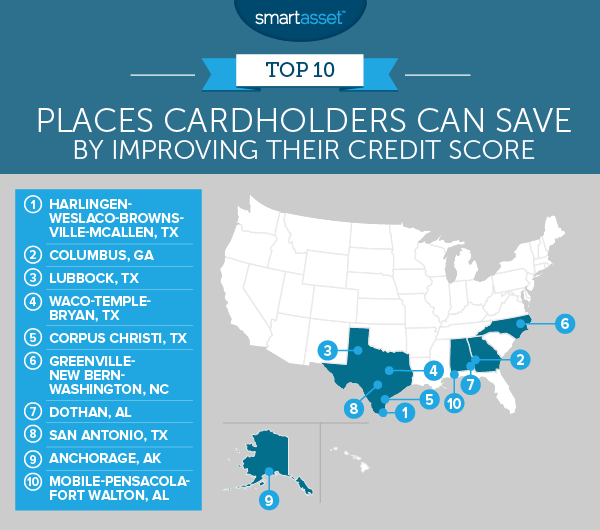

1. হারলিংজেন-ওয়েসলাকো-ব্রাউনসভিল-ম্যাকঅ্যালেন, টেক্সাস

আমাদের অনুমান অনুসারে, এই অঞ্চলে বসবাসকারী গড় ক্রেডিট কার্ডধারী তার ক্রেডিট স্কোর 50 পয়েন্ট বাড়িয়ে মাত্র $5,000 এর কম বাঁচাতে পারে। এটি দ্বিতীয় স্থানে থাকা মেট্রো এলাকার থেকে প্রায় $2,000 বেশি৷

৷হারলিংজেন-ওয়েসলাকো-ব্রাউনসভিল-ম্যাকঅ্যালেন মেট্রো অঞ্চলের বাসিন্দাদের এত বেশি সঞ্চয় করার সম্ভাবনা থাকার একটি কারণ হল, তাদের নিম্ন মাঝারি আয়ের কারণে, ক্রেডিট কার্ডের ঋণ পরিশোধ করতে তাদের দীর্ঘ সময় লাগে।

আমাদের তথ্য অনুসারে যদি এলাকার গড় বাসিন্দা তার বার্ষিক আয়ের 5% ক্রেডিট কার্ডের ঋণ পরিশোধের জন্য রাখেন, তাহলে তিনি প্রতি মাসে প্রায় $72 দিতে হবে। সেই হারে 17.75% APR সহ ক্রেডিট কার্ডের ঋণে $4,617 পরিশোধ করতে মাত্র 17 বছরের বেশি সময় লাগবে। ($4,617 হল এই এলাকায় গড় ক্রেডিট কার্ড।) তবে ক্রেডিট স্কোরে 50-পয়েন্ট বৃদ্ধি গড় APR-কে 15.39%-এ নামিয়ে দেবে, যা বাসিন্দাদের 136 মাসে বা মাত্র 11 বছরের মধ্যে তাদের ক্রেডিট কার্ডের ঋণ পরিশোধ করতে সক্ষম করবে।

২. কলম্বাস, জর্জিয়া

কলম্বাস, জর্জিয়া আনুমানিক $3,052 সঞ্চয় সহ দ্বিতীয় স্থানে রয়েছে। এখানকার বাসিন্দাদের গড় ক্রেডিট কার্ডের ঋণে $5,589 এবং গড় ক্রেডিট স্কোর 642। এটি তাদের আনুমানিক APR 17.17% দেয়। সেই ক্রেডিট স্কোর 50 পয়েন্ট বাড়িয়ে - 692 - আমরা অনুমান করি যে তাদের গড় APR 14.81% হবে। সুদের হারে সেই 2.5% পার্থক্য বাসিন্দাদের $3,000 এর বেশি সাশ্রয় করতে পারে৷

৷অবশ্যই, যদি তারা তাদের ক্রেডিট স্কোর আরও উন্নত করতে সক্ষম হয়, 700+ রেঞ্জের জন্য বলুন, তারা সর্বনিম্ন APR সহ ক্রেডিট কার্ডগুলিতে অ্যাক্সেস আনলক করতে পারে।

3. লুবক, টেক্সাস

আমাদের শীর্ষ 10-এর মধ্যে Lubbock-এর বাসিন্দাদের তৃতীয়-সর্বোচ্চ গড় ক্রেডিট কার্ড ঋণ রয়েছে। দুর্ভাগ্যবশত তাদের জন্য তাদের তুলনামূলকভাবে কম গড় ক্রেডিট স্কোর 645, যা তাদের ন্যায্য পরিসরে রাখে। সেই ক্রেডিট স্কোর 50 পয়েন্ট বৃদ্ধি করে, আমরা অনুমান করি যে কার্ডধারীরা তাদের APR 17.02% থেকে কমিয়ে 14.67% করতে পারে। এটি তাদের ক্রেডিট কার্ডের ঋণের জীবনকাল ধরে প্রায় $2,800 সঞ্চয় করবে (একটি মডেল হিসাবে এলাকার গড় ক্রেডিট কার্ড ঋণ ব্যবহার করে)।

উচ্চ ক্রেডিট কার্ডের ঋণ আক্রমনাত্মকভাবে মোকাবেলা করার জন্য সেরা কৌশলগুলির মধ্যে একটি হল ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ড ব্যবহার করা। এটি ব্যবহারকারীদের ঋণ পরিশোধের জন্য একটি গ্রেস পিরিয়ড দেয় যার সময় সুদ জমা হয় না। উদাহরণ স্বরূপ, ধরা যাক লুবকের গড় বাসিন্দা 18 মাসের 0% APR অফার সহ একটি ব্যালেন্স ট্রান্সফার কার্ডে $5,722 (এলাকার গড় ক্রেডিট কার্ড ঋণ) স্থানান্তর করে। যদি তিনি প্রতি মাসে ক্রেডিট কার্ডের ঋণের জন্য $317.88 দিতে সক্ষম হন, তাহলে সময়ের শেষের দিকে তিনি ঋণমুক্ত হবেন (ধরে নেওয়া হচ্ছে যে তিনি আসল পরিমাণে কোনো ঋণ যোগ করেননি)।

4. ওয়াকো-টেম্পল-ব্রায়ান, টেক্সাস

ওয়াকো-টেম্পল-ব্রায়ান মেট্রো এলাকাটি চতুর্থ স্থানে রয়েছে। গড় বাসিন্দার তার ক্রেডিট স্কোর 50 পয়েন্ট বাড়িয়ে মাত্র $2,400 এর বেশি সঞ্চয় করার সম্ভাবনা রয়েছে। এলাকার গড় ক্রেডিট স্কোর 50 পয়েন্টের উন্নতির অর্থ হল 656 থেকে 706-এ যাওয়া। এটি আনুমানিক সুদের হার 16.54% থেকে 14.18%-এ নামিয়ে আনবে।

উপরের অন্যান্য শহরগুলির মতো, এই মেট্রো এলাকার বাসিন্দারা ক্রেডিট কার্ডের ঋণের যন্ত্রণাকে আক্রমনাত্মকভাবে পরিশোধ না করে প্রসারিত করছে। আমাদের ডেটা দেখায় যে ওয়াকো-টেম্পল-ব্রায়ান বাসিন্দারা যদি তাদের গড় মাসিক আয়ের 5% ক্রেডিট কার্ডের ঋণের জন্য ব্যয় করে, তবে সেই অর্থপ্রদানের পরিমাণ প্রতি মাসে $92.50 হবে।

5. কর্পাস ক্রিস্টি, টেক্সাস

কর্পাস ক্রিস্টির বাসিন্দারা তাদের গড় ক্রেডিট স্কোর 639 থেকে 689-এ বাড়িয়ে মাত্র $2,200-এর কম সাশ্রয় করতে পারে৷ ক্রেডিট স্কোর বাড়ানোর ফলে আনুমানিক APR 17.34% থেকে 14.98% কম হবে৷ আমাদের ডেটা দেখায় যে কর্পাস ক্রিস্টির বাসিন্দারা ক্রেডিট স্কোর উন্নত করে প্রায় দুই বছর আগে তাদের ক্রেডিট কার্ডের ঋণ পরিশোধ করতে পারে।

6. গ্রিনসভিল-নিউ বার্ন-ওয়াশিংটন, উত্তর ক্যারোলিনা

গ্রিনসভিল-নিউ বার্ন-ওয়াশিংটন এলাকার বাসিন্দারা তাদের কম গড় ক্রেডিট স্কোরের জন্য আনুমানিক $2,100 হারাচ্ছেন। আমাদের তথ্য অনুসারে, যদি এখানকার বাসিন্দারা তাদের গড় ক্রেডিট স্কোর 50 পয়েন্ট বাড়ায়, তাহলে তারা আনুমানিক APR 2.3% কমিয়ে দেবে।

এটি ক্রেডিট কার্ডের ঋণে $5,292-এর সুদের পেমেন্ট $6,097 থেকে $4,027 কমিয়ে দেবে। এবং হ্যাঁ, আপনি সঠিকভাবে সেই অঙ্কটি পড়ছেন। গড় আয়ের মাত্র 5% খরচ করে গড় ক্রেডিট কার্ডের ঋণে $5,292, বাসিন্দারা প্রায় $6,100 সুদ পরিশোধ করে।

7. ডোথান, আলাবামা

ডোথান বাসিন্দাদের শীর্ষ 10-এর মধ্যে সর্বনিম্ন গড় ক্রেডিট কার্ডের ঋণ মোটের মধ্যে একটি ছিল। তাহলে কেন আমাদের অনুমান বলে যে তারা ক্রেডিট স্কোর উন্নত করে এত বেশি সঞ্চয় করতে পারে? আয়।

সেন্সাস ব্যুরোর তথ্য অনুসারে, ডোথানে গড় মাসিক আয়ের 5% মাত্র $91.21। $5,400 এর গড় ক্রেডিট কার্ডের ঋণের দিকে এটি ব্যয় করার অর্থ হল যে ঋণটি কিছুক্ষণের জন্য আটকে থাকবে। এবং এটি আপনার খরচ হবে। সামগ্রিকভাবে আমরা অনুমান করি যে ডোথানে গড় ক্রেডিট স্কোরে 50 পয়েন্টের বৃদ্ধি গড় বাসিন্দাদের $1,928 বাঁচাতে পারে।

সৌভাগ্যবশত ডথানের বাসিন্দারা ইতিমধ্যেই শীর্ষ 10-এ তৃতীয়-সর্বোচ্চ গড় ক্রেডিট স্কোর নিয়ে কাজ করছেন (657 স্কোর)।

8. সান আন্তোনিও, টেক্সাস

আমরা অনুমান করি যে যদি গড় সান আন্তোনিওর বাসিন্দা তার ক্রেডিট স্কোর 50 পয়েন্ট দ্বারা উন্নত করে, তাহলে সে ক্রেডিট কার্ডের অর্থপ্রদানে $1,920 সঞ্চয় করতে পারে। তিনি এত বেশি সঞ্চয় করার কারণ হল প্রত্যাশিত APR 16.73% থেকে 14.37% এ নেমে আসবে।

সান আন্তোনিওর বাসিন্দারা গড়ে প্রায় $26,255 উপার্জন করে। অ্যাঙ্কোরেজের পরে এটি শীর্ষ 10-এর মধ্যে দ্বিতীয়-সর্বোচ্চ বেতন। সান আন্তোনিওর শীর্ষ 10-এর মধ্যে দ্বিতীয় সর্বোচ্চ গড় ক্রেডিট কার্ড ঋণ রয়েছে $6,211।

9. অ্যাঙ্কোরেজ, আলাস্কা

আমাদের ডেটা দেখায় যে গড় অ্যাঙ্কোরেজ বাসিন্দার ক্রেডিট কার্ডের ঋণের পরিমাণ $7,520 রয়েছে৷ এটি এখন পর্যন্ত শীর্ষ 10-এর মধ্যে সর্বোচ্চ। কিন্তু, যেমনটি আমরা আগে উল্লেখ করেছি, অ্যাঙ্কোরেজের বাসিন্দাদেরও শীর্ষ 10-এ সর্বোচ্চ বেতন রয়েছে - আবার, ন্যায্য পরিমাণে।

আমরা দেখেছি যে গড় অ্যাঙ্করেজ বাসিন্দার ক্রেডিট স্কোর 50 পয়েন্ট বৃদ্ধি করে, আনুমানিক APR 15.91% থেকে 13.55% এ নামিয়ে আনা হবে। এর ফলে ক্রেডিট কার্ডের সুদে মাত্র $1,850 সঞ্চয় হতে পারে।

10. মোবাইল-পেনসাকোলা-ফোর্ট ওয়ালটন, আলাবামা

মোবাইল-পেনসাকোলা-ফুট। Walton আমাদের সেরা 10 গুলিকে আউট করেছে৷ আমাদের ডেটা প্রস্তাব করে যে বাসিন্দারা 50 পয়েন্টের গড় ক্রেডিট স্কোর উন্নত করে প্রায় $1,791 সাশ্রয় করতে পারে৷

আমাদের অনুমান অনুসারে, নতুন ক্রেডিট স্কোর গড় APR 16.32% থেকে কমিয়ে 13.96% করবে। পরিবর্তে, এই নিম্ন এপিআর বাসিন্দাদের তাদের ক্রেডিট কার্ডের ঋণ আগে পরিশোধ করার অনুমতি দেবে। আমাদের অনুমানগুলি দেখায় যে ক্রেডিট স্কোর উন্নত করার আগে, গড় বাসিন্দা $5,678 এর গড় ক্রেডিট কার্ডের ঋণের সুদের জন্য $5,650 দিতে হবে। ক্রেডিট স্কোর উন্নত করার পরে সেই সুদ $3,859 এ নেমে যাবে।

ক্রেডিট স্কোর উন্নত করার মাধ্যমে কার্ডধারীরা সবচেয়ে বেশি সঞ্চয় করতে পারে এমন জায়গাগুলি খুঁজে বের করার জন্য, আমরা 202টি মেট্রো এলাকার ডেটা বিশ্লেষণ করেছি। বিশেষত আমরা নিম্নলিখিত চারটি বিষয়ের উপর ডেটা দেখেছি:

সমস্ত ডেটা সংগ্রহ করার পরে, আমরা প্রতিটি শহরের গড় বাসিন্দাদের প্রত্যাশিত APR দিতে পারি। এটি করার জন্য আমরা creditcards.com থেকে ডেটা নিয়েছি। এই ডেটা দেখায় যে 740 এর ক্রেডিট স্কোর সহ কেউ 12.59% এর APR প্রদানের আশা করতে পারে এবং 515 এর ক্রেডিট স্কোর সহ কেউ 23.20% এর APR প্রদানের আশা করতে পারে। তারপরে আমরা ক্রেডিট স্কোর এবং এপিআরের মধ্যে সম্পর্ক মডেল করার জন্য নিম্নলিখিত সূত্র তৈরি করেছি:

এপিআর =ক্রেডিট স্কোর*(-০.০০৪৭) + ০.৪৭৪৮

এই সূত্রটি ব্যবহার করে, আমরা এলাকার গড় ক্রেডিট স্কোর দেওয়া প্রতিটি মেট্রো এলাকায় প্রত্যাশিত APR খুঁজে পেয়েছি। তারপরে আমরা পরিমাপ করেছি যে প্রতিটি মেট্রো এলাকার গড় বাসিন্দার গড় ক্রেডিট কার্ডের ঋণ পরিশোধ করতে কতক্ষণ সময় লাগবে, গড় ক্রেডিট স্কোর থেকে প্রত্যাশিত APR ব্যবহার করে এবং ধরে নিলাম যে বাসিন্দা আয়ের 5% প্রদান করেন। ক্রেডিট কার্ডের ঋণ পরিশোধের সময়সীমা ব্যবহার করে, আমরা প্রদত্ত মোট সুদ খুঁজে পেয়েছি।

তারপরে আমরা প্রতিটি শহরকে গড় ক্রেডিট স্কোরে 50-পয়েন্ট বুস্ট দিয়েছি। এর পরে, আমরা নতুন প্রত্যাশিত APR খুঁজে পেতে উপরের সূত্রের মাধ্যমে উন্নত ক্রেডিট স্কোর ফিরিয়ে দিয়েছি। নতুন এপিআর দিয়ে গড় ক্রেডিট কার্ডের ঋণ পরিশোধ করতে কতক্ষণ লাগবে তা দেখতে আমরা উপরের প্রক্রিয়াটি পুনরাবৃত্তি করেছি। এছাড়াও আমরা গণনা করেছি যে গড় বাসিন্দা কতটা সুদ দিতে পারে।

অবশেষে আমরা দুটি পরিস্থিতিতে সুদের খরচ তুলনা. আমরা সুদের খরচের সর্বোচ্চ পার্থক্য থেকে সর্বনিম্ন পর্যন্ত মেট্রো অঞ্চলগুলিকে স্থান দিয়েছি৷

৷এই গবেষণায় ক্রেডিট স্কোর উন্নত করে ক্রেডিট কার্ডধারীরা কতটা সঞ্চয় করতে পারে তা দেখেছে। আপনার স্কোর বাড়ানোর কিছু সেরা উপায় কি কি?

আপনি যা করতে চান তা হল আপনার ক্রেডিট রিপোর্ট একটি হোল্ড পেতে. আপনি তিনটি ক্রেডিট রিপোর্টিং ব্যুরো - ট্রান্সইউনিয়ন, এক্সপেরিয়ান এবং ইকুইফ্যাক্স-এর প্রতিটি থেকে একটি বিনামূল্যে ক্রেডিট রিপোর্ট পেতে পারেন। একবার আপনার ক্রেডিট রিপোর্ট হয়ে গেলে আপনি এটিকে সাবধানে দেখতে চাইবেন এবং ভুল হতে পারে এমন কিছু ফ্ল্যাগ করতে চাইবেন। এতে আপনার বাড়ির ঠিকানার মতো আপাতদৃষ্টিতে ছোট জিনিস অন্তর্ভুক্ত রয়েছে। কিন্তু সবচেয়ে গুরুত্বপূর্ণ বিরোধগুলি হল আপনার মালিকানাধীন নয় এমন অ্যাকাউন্টগুলি নিয়ে৷ যদি ঋণটি আপনার না হয় তবে আপনার এটির বিরোধ করা উচিত।

পরবর্তীতে আপনার অ্যাকাউন্টগুলিকে টিপ-টপ আকারে পেতে কাজ করা উচিত। এর অর্থ হল যে কোনো ঋণ পরিশোধ করা যা আপনি উপেক্ষা করছেন এবং আপনার অ্যাকাউন্টগুলিকে আপ টু ডেট করা। যদিও এটি করা স্বল্পমেয়াদে বেদনাদায়ক হতে পারে, এটি আপনার দীর্ঘমেয়াদী আর্থিক স্বাস্থ্যের জন্য বিস্ময়কর কাজ করবে। সাধারণভাবে বলতে গেলে, আপনাকে প্রথমে সর্বোচ্চ সুদের হার আছে এমন ঋণ পরিশোধ করতে দেখা উচিত। এটি আপনাকে কিছুটা অর্থ সঞ্চয় করতে সহায়তা করবে৷

আপনার ক্রেডিট সীমা বাড়ানোর জন্য জিজ্ঞাসা করার মতো অন্যান্য জিনিসগুলি আপনি বিবেচনা করতে পারেন। এটি আপনার ব্যবহারের হার কমিয়ে দেবে, যা আপনার সামগ্রিক ক্রেডিট স্কোরের একটি গুরুত্বপূর্ণ নির্ধারক। যাইহোক, যদি আপনি দায়িত্বের সাথে আপনার ক্রেডিট কার্ড ব্যবহার করেন তবেই আপনার সীমা বাড়ানোর জন্য অনুরোধ করা উচিত।

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com এ আমাদের সাথে যোগাযোগ করুন।

ফটো ক্রেডিট:©iStock.com/fstop123