ফেডারেল রিজার্ভ ব্যাঙ্ক অফ নিউইয়র্ক অনুসারে, 2015 সালে, 73% আমেরিকানদের ক্রেডিট কার্ডের ঋণ ছিল। ক্রেডিট কার্ডের ঋণ আপনার উপর লুকিয়ে পড়তে পারে। এক মাস আপনি এটির শীর্ষে আছেন, নিয়মিত অর্থ প্রদান করছেন এবং পরের মাসে আপনি নিজেকে পিছনে খুঁজে পাবেন এবং ধরতে অক্ষম। কখনও কখনও এটি একটি অপ্রত্যাশিত জরুরী যা আপনাকে পিছনে রাখে। ডেটা দেখায় যে কিছু রাজ্যের সামগ্রিক লোকেরা অন্যান্য রাজ্যের তুলনায় তাদের ক্রেডিট কার্ডের অর্থপ্রদানের সাথে ট্র্যাকে থাকতে ভাল। আমরা প্রতিটি রাজ্যে গড় ক্রেডিট কার্ডের ঋণের মাত্রা দেখেছি এবং 2006 থেকে 2015 পর্যন্ত কীভাবে সেগুলি পরিবর্তিত হয়েছে৷

আপনি কি আপনার ক্রেডিট কার্ড ঋণ পরিচালনা করতে সংগ্রাম করছেন? সেরা ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ডগুলি দেখুন৷৷

এই গবেষণার জন্য আমরা মধ্যম ব্যক্তিগত আয়ের ডেটা এবং ক্রেডিট কার্ড ডেটা দেখেছি। আমরা 2006 এবং 2015 এর মধ্যে এবং প্রতিটি রাজ্যের জন্য 2011 এবং 2015 এর মধ্যে গড় ক্রেডিট কার্ড ঋণ থেকে আয়ের অনুপাতের পরিবর্তনের হার খুঁজে পেয়েছি, পাশাপাশি ওয়াশিংটন, ডিসি আমরা আমাদের ডেটা কোথায় এবং কীভাবে পেয়েছি তা দেখতে নীচের ডেটা এবং পদ্ধতি বিভাগটি পড়ুন আমরা এটা একসাথে রাখি।

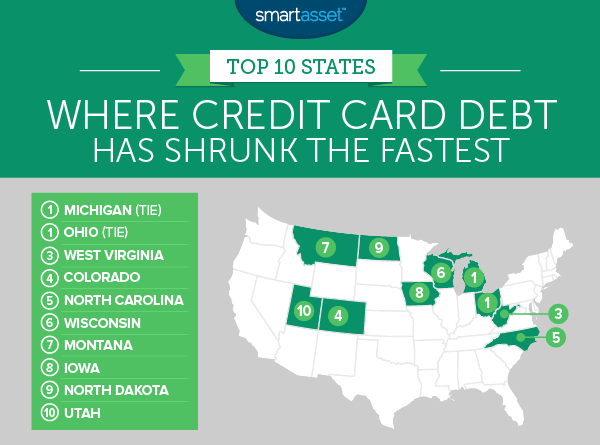

1. (টাই) মিশিগান

মিশিগান এবং ওহিও প্রথম স্থানের জন্য বেঁধেছে কারণ রাজ্যগুলি যেখানে ক্রেডিট কার্ডের ঋণ সবচেয়ে দ্রুত সঙ্কুচিত হয়েছে৷ 2006 থেকে 2015 এর মধ্যে, মিশিগানে গড় ক্রেডিট কার্ড ঋণ থেকে আয়ের অনুপাত 32.9% কমেছে। 2006 সালে গড় মিশিগান বাসিন্দার ক্রেডিট কার্ড ঋণ ছিল তাদের আয়ের 13.4% এর সমান। এই সংখ্যা 2011 সালে 11.5% এবং শেষ পর্যন্ত 2015 সালে 9% এ নেমে আসে। ক্রেডিট কার্ডের ঋণ নিতে এই অনিচ্ছা আংশিকভাবে অর্থনৈতিক ভবিষ্যতের উদ্বেগের কারণে হতে পারে। মন্দার কারণে একটি আঘাত পাওয়ার পর, মিশিগানে মধ্য আয় 2013 সালে ফিরে আসে। আপনি যদি মিশিগানে থাকেন এবং ক্রেডিট কার্ডের ঋণের সংকোচনের সাথে গ্রুপের অংশ না হন, তাহলে একটি ব্যালেন্স ট্রান্সফার ক্রেডিট কার্ড আপনাকে আপনার ক্রেডিট কার্ডের ঋণ নিয়ন্ত্রণ করতে সাহায্য করতে পারে .

1. (টাই) ওহিও

2011 এবং 2015 এর মধ্যে ওহাইও আমাদের গবেষণায় গড় ক্রেডিট কার্ড ঋণ থেকে আয়ের অনুপাতের দ্রুততম পতন দেখেছে। 2011 সালে গড় ওহিওর বাসিন্দাদের ক্রেডিট কার্ডের ঋণ ছিল তাদের আয়ের 12.3% এর সমান। 2015 সালের মধ্যে এই সংখ্যাটি ছিল মাত্র 9.3% - 24.5% এর একটি ড্রপ। ওহিওর বাসিন্দারা মিশিগানের বাসিন্দাদের অনুরূপ ভাগ্য ভাগ করে নিয়েছে, মন্দার সময় আয় কমে গেছে কিন্তু ক্রেডিট কার্ডের ঋণ কমে যাওয়ার মতো দ্রুত নয়। 2008 সালে গড় ওহিওর বাসিন্দার ক্রেডিট কার্ডের ঋণ ছিল $3,560। 2015 সাল নাগাদ এই সংখ্যা ছিল মাত্র $2,480।

3. পশ্চিম ভার্জিনিয়া

পশ্চিম ভার্জিনিয়া হল রাজ্য যেখানে গড় ক্রেডিট কার্ড ঋণ তৃতীয়-দ্রুত সঙ্কুচিত হয়েছে। 2006 থেকে 2015 সালের মধ্যে গড় ক্রেডিট কার্ডের ঋণ-টু-আয় অনুপাত 33% কমেছে। এটি দেশের চতুর্থ দ্রুততম হার। 2011 এবং 2015 এর মধ্যেও সেই প্রবণতা কমেনি। সেই সময়ের মধ্যে আয়ের শতাংশ হিসাবে ক্রেডিট কার্ডের ঋণ 10.7% থেকে 9.7% এ নেমে এসেছে। এটি সেই সময়ের মধ্যে দেশের অষ্টম বৃহত্তম পতন৷

৷4. কলোরাডো

শতবর্ষী রাজ্যটি চতুর্থ স্থানে রয়েছে। কলোরাডো দেশের অন্যতম বৃহত্তম ক্রেডিট কার্ড ঋণ থেকে আয়ের অনুপাত থেকে প্যাকের মাঝামাঝি হয়েছে। 2006 সালে গড় কলোরাডো বাসিন্দার আয়ের 14.3% সমান ক্রেডিট কার্ড ঋণ ছিল। একটি চিত্র যা 2011 সালে 12.3% এবং 2015 সালে 10.3%-এ নেমে এসেছে৷

5. উত্তর ক্যারোলিনা

ক্রেডিট কার্ডের ঋণ উত্তর ক্যারোলিনায় খুব দ্রুত সঙ্কুচিত হচ্ছে। 2006 সালে, গড় উত্তর ক্যারোলিনিয়ান ক্রেডিট কার্ডের ঋণে $3,090 পাওনা ছিল। 2008 সালে মাথাপিছু গড় ক্রেডিট কার্ডের ঋণ $3,490 এ বসে এই সংখ্যাটি শীর্ষে উঠেছিল। 2008 সাল থেকে, তবে, উত্তর ক্যারোলিনার বাসিন্দারা তাদের ক্রেডিট কার্ডের সাথে আরও স্মার্ট হয়েছে৷ 2015 সালে গড় ক্রেডিট কার্ডের ঋণ $2,600 এ বসেছিল৷ এই সময়ের মধ্যে উত্তর ক্যারোলিনায় গড় আয় বেড়ে চলেছে, ক্রেডিট কার্ডের ঋণ থেকে আয়ের অনুপাত কমাতে সাহায্য করেছে৷ উত্তর ক্যারোলিনা অবশ্যই গ্রেট রিসেশন থেকে অনাক্রম্য ছিল না, কিন্তু 2006 থেকে 2015 পর্যন্ত গড় আয় 15% বেড়েছে।

6. উইসকনসিন

উইসকনসিনাইটস সবসময় আরও রক্ষণশীল ক্রেডিট কার্ড ব্যবহারকারীদের মধ্যে কিছু। 2006 সালে গড় উইসকনসিনাইটের ক্রেডিট কার্ডের ঋণ ছিল তাদের আয়ের 11.3%, যা দেশের চতুর্থ-নিম্ন হার। 2011 সালের মধ্যে এই সংখ্যাটি 10.2% এ নেমে এসেছে। 2011 এর পরে যখন আমেরিকার ডেইরিল্যান্ডের বাসিন্দাদের জন্য ক্রেডিট কার্ডের ঋণ সত্যিই কমতে শুরু করে। 2011 থেকে 2015 পর্যন্ত উইসকনসিনে ক্রেডিট কার্ডের ঋণ থেকে আয়ের অনুপাত 17.5% কমেছে।

7. মন্টানা

2006 সালে, মন্টানার গড় বাসিন্দারা তাদের আয়ের প্রায় 14.5% ক্রেডিট কার্ড ঋণে দেনা। 2015 সাল নাগাদ, মন্টানায় গড় ক্রেডিট কার্ড ঋণ থেকে আয়ের অনুপাত 30% কমেছে, উপরে উল্লিখিত 14.5% থেকে 10.2%। এটি মন্টানাকে 2015 সালে গড় ক্রেডিট কার্ড ঋণ-থেকে-আয় অনুপাতের পরিপ্রেক্ষিতে উত্তর ক্যারোলিনার সমতুল্য করে।

8. আইওয়া

শীর্ষ 10-এর অন্যান্য রাজ্যের মতো নয়, আইওয়া দেখেছে তার গড় ক্রেডিট কার্ড ঋণ থেকে আয়ের অনুপাত দ্রুত হারে হ্রাস পেয়েছে কারণ আয় দ্রুত বেড়েছে। 2006 থেকে 2015 পর্যন্ত এখানকার গড় আয় 23% বেড়েছে, $23,321 থেকে $28,871 হয়েছে। মিশিগানের সাথে তুলনা করুন যেখানে একই সময়ের মধ্যে আয় মাত্র 9.8% বেড়েছে। ফেডারেল রিজার্ভ ব্যাঙ্ক অফ নিউইয়র্ক অনুসারে আইওয়াতেও সম্পূর্ণ ক্রেডিট কার্ডের ঋণ প্রায় 15% কমেছে। একই সময়ে মিশিগানে নিখুঁত ক্রেডিট কার্ডের ঋণ 26% কমেছে।

9. উত্তর ডাকোটা

উত্তর ডাকোটায় ক্রেডিট কার্ডের ঋণ অনেকটা আইওয়াতে যেমন দেখায়। উত্তর ডাকোটায় মোট ক্রেডিট কার্ড ঋণ অন্যান্য রাজ্যের মতো কমেনি। এটি 2006 থেকে 2015 পর্যন্ত 15% কমেছে। 27টি রাজ্যের ক্রেডিট কার্ডের ঋণ সেই সময়ের মধ্যে দ্রুত হ্রাস পেয়েছে। তুলনায় এর গড় ক্রেডিট কার্ড ঋণ-থেকে-আয় অনুপাত দেশে দ্রুততম হ্রাস পেয়েছে। গড় ক্রেডিট কার্ড ঋণ-টু-আয় অনুপাত হ্রাস পেয়েছে কারণ উত্তর ডাকোটার বাসিন্দাদের আয় দ্রুত বেড়েছে। মূলত তেলের বুমের পেছনে, 2006 থেকে 2015 সাল পর্যন্ত মাঝারি আয় প্রায় 46% বৃদ্ধি পেয়েছে। সেই আকাশছোঁয়া আয়ের কারণে, নর্থ ডাকোটার বাসিন্দারা তাদের বার্ষিক আয়ের 14% ক্রেডিট কার্ডের ঋণে বকেয়া থেকে চলে গেছে, গড়ে, শুধুমাত্র পাওনা। 2015 সালে 8.4%।

10. উটাহ

উটাহ হল আরেকটি রাজ্য যেখানে মোট ক্রেডিট কার্ড ঋণ খুব বেশি পরিবর্তিত হয়নি। 2006 থেকে 2015 পর্যন্ত, উটাহের বাসিন্দাদের ক্রেডিট কার্ডের ঋণে জনপ্রতি গড়ে $2,840 থেকে 2015 সালে $2,640 হয়েছে। এটি প্রায় 7% কমে গেছে। তবে ক্রেডিট কার্ডের মোট ঋণ খুব বেশি কমেনি, আয় বেড়েছে। গড়ে উটাহ বাসিন্দারা 2006 থেকে 2015 পর্যন্ত প্রায় 21% বৃদ্ধি পেয়েছে, যা $22,404 থেকে $27,136-এ গড় আয় হয়েছে। দ্রুত ক্রমবর্ধমান আয় এবং ক্রেডিট কার্ডের ঋণ ধীরে ধীরে সঙ্কুচিত হওয়ার অর্থ হল 2015 সালে উটাহ বাসিন্দাদের ক্রেডিট কার্ডের ঋণ থেকে আয়ের অনুপাত অনেক কম ছিল।

গড় ক্রেডিট কার্ড ঋণের হারের উপর আমাদের গবেষণায়, আমরা 50টি রাজ্য এবং ওয়াশিংটন ডি.সি.-এর গড় ক্রেডিট কার্ড ঋণ এবং গড় আয়ের ডেটা দেখেছি। বিশেষভাবে আমরা দেখেছি:

আমরা প্রতিটি রাজ্যকে ক্রেডিট কার্ডের ঋণ-থেকে-আয় অনুপাতের দুই শতাংশ পরিবর্তন জুড়ে র্যাঙ্ক করেছি, উভয় মেট্রিক্সকে সমান ওজন দিয়েছি। তারপরে আমরা র্যাঙ্কগুলির গড় করেছি এবং সেই গড় র্যাঙ্কিংয়ের উপর ভিত্তি করে একটি স্কোর প্রয়োগ করেছি। সেরা গড় র্যাঙ্কিং সহ রাজ্যটি 100 পেয়েছে এবং সর্বনিম্ন গড় র্যাঙ্কিং সহ রাজ্যটি 0 পেয়েছে৷

আমাদের অধ্যয়ন সম্পর্কে প্রশ্ন? press@smartasset.com-এ যোগাযোগ করুন।

ফটো ক্রেডিট:©iStock.com/mixetto