আপনি যদি 20-এর দশকের মাঝামাঝি হয়ে থাকেন এবং আপনার পিতামাতার স্বাস্থ্য বীমা প্ল্যানে আপনি কতক্ষণ থাকতে পারবেন তা নিশ্চিত না হলে, উত্তর হল 26 বছর বয়স পর্যন্ত। সাশ্রয়ী মূল্যের যত্ন আইন (ACA) এর অধীনে, আপনাকে পরিবর্তন করার পরে আপনার নিজের স্বাস্থ্য পরিকল্পনা পেতে হবে। 26.

আপনি আপনার বিকল্পগুলি বিবেচনা করছেন এবং আপনার নিয়োগকর্তা, কলেজ, ACA মার্কেটপ্লেস, বা একটি ব্যক্তিগত বীমাকারীর মাধ্যমে একটি পৃথক পলিসির মাধ্যমে বীমা পাওয়ার সন্ধান করছেন কিনা, এই নিবন্ধটি আপনাকে আপনার 26 বছর বয়সের আগে এবং পরে আপনার জানা দরকার এমন তথ্য দেবে। স্বাস্থ্য বীমা কভারেজ।

আপনার 26 তম জন্মদিন পর্যন্ত, আপনি নির্ভরশীল হিসাবে আপনার পিতামাতার পরিকল্পনায় থাকতে পারেন এমনকি যদি আপনি:

একবার আপনি 26 বছর বয়সী হয়ে গেলে, আপনার জন্মদিন যে মাসে পড়ে সেই মাসের শেষ পর্যন্ত আপনি আপনার পিতামাতার পরিকল্পনায় থাকতে পারবেন। উদাহরণস্বরূপ, আপনি যদি 5 ই অক্টোবর, 31শে অক্টোবর মধ্যরাতে জন্মগ্রহণ করেন, আপনি আর থাকতে পারবেন না তাদের পরিকল্পনায়।

একটি ব্যতিক্রম আছে - আপনি যদি নিউ ইয়র্ক রাজ্যে থাকেন। নিউ ইয়র্কে, একটি স্বাস্থ্য বীমা রাইডার রয়েছে যা আপনাকে বছরের শেষ পর্যন্ত আপনার পিতামাতার পরিকল্পনায় থাকতে দেয়, আপনার 30 বছর বয়সী মাস নয়। আপনাকে 26 বছর বয়সের পরে ওপেন এনরোলমেন্টের সময় এই রাইডারের জন্য আবেদন করতে হবে। এবং আপনি 29 বছর বয়সী হওয়ার আগে।

আপনি যদি নিউ ইয়র্ক রাজ্যে থাকেন তাহলে যোগ্য হতে হলে আপনাকে হতে হবে:

আপনি যদি নিউ ইয়র্ক রাজ্যে বসবাস না করেন, তবে আপনার বসবাসের রাজ্য এখনও অল্প বয়স্কদের জন্য একটি এক্সটেনশন অফার করতে পারে। এখানে আপনার রাজ্যের আইন তদন্ত করুন।

ACA-এর অধীনে, আপনি একটি বিশেষ তালিকাভুক্তির সময়কালের জন্য যোগ্যতা অর্জন করেন যখন আপনি পিতামাতার পরিকল্পনার বাইরে থাকেন, আপনি যে রাজ্যেই থাকেন না কেন। এটি আপনাকে নিয়মিত ওপেন এনরোলমেন্ট সময়ের বাইরে একটি স্বাস্থ্য বীমা পরিকল্পনা নির্বাচন করতে দেয়। আপনার বিশেষ তালিকাভুক্তির সময় শুরু হয় 60 দিন আগে আপনি কভারেজ হারাবেন এবং 60 দিন পরে শেষ হবে৷ আপনি কভারেজ হারাবেন। আপনি যদি সময়ের এই উইন্ডোটি মিস করেন, তাহলে আপনাকে ACA প্ল্যানে নথিভুক্ত করার জন্য পরবর্তী ওপেন এনরোলমেন্ট পিরিয়ড পর্যন্ত অপেক্ষা করতে হবে।

যখন সময় আসে যে আপনার নিজের কভারেজ খুঁজে বের করতে হবে, আপনি আপনার পরিকল্পনা কোথায় পেতে পারেন সে সম্পর্কে আপনার কাছে কয়েকটি বিকল্প রয়েছে। এর মধ্যে রয়েছে:

আপনার বয়স 30 বছরের কম হলে, আপনি "বিপর্যয়কর স্বাস্থ্য বীমা পরিকল্পনা" এর জন্য যোগ্য হতে পারেন। এই পরিকল্পনাগুলি সবচেয়ে খারাপ পরিস্থিতিতে আপনাকে রক্ষা করার জন্য ডিজাইন করা হয়েছে। এই ধরনের প্ল্যানের সাথে, আপনি অনেক বেশি ডিডাক্টিবল বহন করবেন। তারপরও, আপনার কাটছাঁটযোগ্য, সেইসাথে নির্দিষ্ট প্রতিরোধমূলক পরিষেবাগুলি পূরণ না করেই আপনার প্রাথমিক যত্ন চিকিত্সকের সাথে প্রতি বছর তিনটি ভিজিট করতে হবে।

বিপর্যয়মূলক স্বাস্থ্য পরিকল্পনা সবার জন্য নয়। আপনার জীবনে কি এমন ঝুঁকির কারণ রয়েছে যা আপনাকে আরও দুর্ঘটনা বা অসুস্থতা প্রবণ হতে পারে? পছন্দ করুন:

এইগুলির যেকোনও সম্ভাবনাকে বাড়িয়ে তুলতে পারে যে আপনার চিকিৎসা যত্নের প্রয়োজন হবে যেটি একটি বিপর্যয়কর স্বাস্থ্য বীমা পরিকল্পনা কভার করবে না যতক্ষণ না আপনি আপনার উচ্চ কর্তনযোগ্য অর্থ প্রদান করেন।

একটি বিপর্যয়মূলক স্বাস্থ্য পরিকল্পনা বা একটি উচ্চ ডিডাক্টিবল হেলথ প্ল্যান (HDHP) ব্যতীত, যেগুলি উভয়ই আপনাকে খুব বেশি পকেট খরচের সাথে ছেড়ে দিতে পারে যতক্ষণ না আপনি আপনার ডিডাক্টিবল পূরণ করতে পারেন, আপনি একটি HMO পরিকল্পনা বিবেচনা করতে চাইতে পারেন।

একটি HMO (স্বাস্থ্য রক্ষণাবেক্ষণ সংস্থা) পরিকল্পনায় যুক্তিসঙ্গত প্রিমিয়াম থাকতে পারে যদি আপনি আপনার পরিকল্পনার সাথে কিছু বিধিনিষেধ মেনে নিতে ইচ্ছুক হন, যেমন আপনার প্রদানকারী নেটওয়ার্কের মধ্যে থাকা এবং একজন বিশেষজ্ঞের সাথে দেখা করার জন্য আপনার প্রাথমিক যত্নের ডাক্তারের কাছ থেকে রেফারেল প্রয়োজন৷

আপনি কি কখনও "বীমা দরিদ্র" শব্দটি শুনেছেন? আপনার পিতামাতারা হয়তো মজা করে এটি ব্যবহার করেছেন যে তারা তাদের বিভিন্ন ধরণের বীমার জন্য প্রতি মাসে কত প্রিমিয়াম দেয়।

কিন্তু, আরও একটি গ্রুপ আছে যারা "বীমায় দরিদ্র" যাদের সম্পর্কে খুব বেশি কথা বলা হয় না। এই দলটি "গরীব কারণ তাদের বীমা ছিল না।"

আমরা সকলেই সেই মাসিক বীমা প্রিমিয়ামগুলি মজাদার জিনিসগুলিতে ব্যয় করতে চাই, একজন দায়িত্বশীল প্রাপ্তবয়স্ক হওয়ার অর্থ হল প্রথমে নিজেকে আর্থিকভাবে রক্ষা করা, তারপর জীবনের সমস্ত প্রয়োজনীয়তা এবং আনন্দের জন্য বাজেট করা৷

স্বাস্থ্য বীমা এবং গাড়ি বীমা ছাড়াও, আরও দুটি ধরণের বীমা বিবেচনা করতে হবে:অক্ষমতা বীমা এবং জীবন বীমা। আসুন একে একে সংক্ষিপ্তভাবে দেখে নেওয়া যাক।

প্রতিবন্ধী আয়ের বীমা আপনার কেনা সবচেয়ে গুরুত্বপূর্ণ ধরনের বীমা কভারেজ হতে পারে কারণ এটি আপনার সবচেয়ে মূল্যবান সম্পদকে রক্ষা করে:আপনার ভবিষ্যতের আয়। আসুন সম্ভাব্য ক্ষয়ক্ষতি সংক্রান্ত সংখ্যা দেখি।

সম্পত্তির ক্ষতি এবং ব্যক্তিগত দায় থেকে নিজেকে রক্ষা করার জন্য প্রত্যেকেরই অটোমোবাইল বীমা থাকতে হবে, তবে আপনি যে শারীরিক সম্পদ রক্ষা করছেন, আপনার গাড়ির মূল্য সম্ভবত $10,000 থেকে $40,000 এর মধ্যে।

আপনি যখন ছোট, তখন মনে হয় অনেক টাকা। কিন্তু সেই সম্ভাব্য ক্ষতির তুলনা করুন $1 মিলিয়ন হারানোর সাথে। আপনি হয়তো এটি বিবেচনা করেননি, তবে আপনি আপনার জীবদ্দশায় খুব সহজেই $1 মিলিয়নের বেশি উপার্জন করতে পারেন। উদাহরণ স্বরূপ, একজন 25 বছর বয়সী যিনি 40 বছর ধরে প্রতি বছর $25,000 উপার্জন করেন, কখনোই কোনো বৃদ্ধি না পেয়ে ঠিক $1 মিলিয়ন আয় করবেন।

কিন্তু, তারা অসুস্থ হয়ে পড়লে বা আহত হয়ে কাজ করতে না পারলে কী হবে? তারা প্রতি বছর সেই $25,000 হারাবে, সম্ভাব্যভাবে, অনেক বছর ধরে। একটি দুর্ঘটনা, চিকিত্সা এবং পুনরুদ্ধারের 5 বছরের অক্ষমতার ফলে আমাদের 25-বছর বয়সের জন্য $125,000 হারানো আয় হবে। তাদের বার্ষিক আয়ের 1%-3% বার্ষিক খরচে বীমা করা কি সম্ভাব্য ক্ষতি?

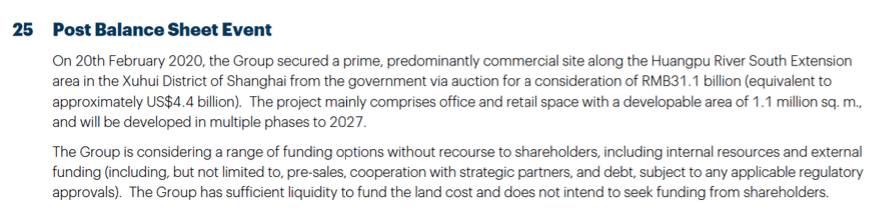

অনলাইনে অক্ষমতা বীমা কেনার এবং আপনার আয় রক্ষা করার সহজ উপায়।