LIC জীবন লাভ (প্ল্যান 836) হল একটি সীমিত প্রিমিয়াম, নন-লিঙ্কড অংশগ্রহণকারী এনডাউমেন্ট প্ল্যান৷ ঐতিহ্যবাহী জীবন বীমা পরিকল্পনাগুলি দুর্বল পণ্য এবং আমি আশা করি না যে এলআইসি জীবন লাভ এর থেকে আলাদা হবে৷

এটি একটি নতুন পরিকল্পনা, অন্তত কাগজে কলমে। বাস্তবে, এটি একটি নতুন বোতলে পুরানো মদ। আসুন এই পোস্টে এই প্ল্যানটি সম্পর্কে আরও জানুন এবং দেখুন যে এই ধরনের প্ল্যানে বিনিয়োগ করা বোধগম্য কিনা।

আপনি LIC ওয়েবসাইট থেকে LIC জীবন ল্যাব পরিকল্পনা সম্পর্কে আরও জানতে পারেন৷

আপনি দেখতে পাচ্ছেন শুধুমাত্র তিনটি সম্ভাব্য সমন্বয় আছে৷ আপনি যদি 15 বছরের প্রিমিয়াম অর্থপ্রদানের মেয়াদ সহ প্ল্যান বাছাই করেন, তাহলে আপনি 15 বছরের জন্য প্রিমিয়াম দিতে হবে এবং আপনি 21 বছরের জন্য লাইফ কভার পাবেন। আপনি 21 বছরের শেষে মেয়াদপূর্তির পরিমাণ পাবেন (যদি আপনি পলিসির মেয়াদে বেঁচে থাকেন)।

আমি LIC জীবন লাভ এবং LIC নিউ এনডাউমেন্ট প্ল্যানের মধ্যে খুব বেশি পার্থক্য দেখতে পাচ্ছি না৷ শুধুমাত্র পার্থক্য আমি দেখতে পাচ্ছি যে LIC জীবন লাভ হল সীমিত প্রিমিয়াম পেমেন্ট প্ল্যান। এলআইসি নিউ এন্ডোমেন্ট প্ল্যান হল একটি নিয়মিত প্রিমিয়াম পেমেন্ট প্ল্যান।

আমি LIC জীবন লাভকে একটা বিপণন কৌশল ছাড়া আর কিছুই দেখি না৷ একটি নতুন পরিকল্পনার মাধ্যমে, এজেন্টরা একটি নতুন গল্প বুনতে পারে এবং একটি ভাল বিক্রয় পিচ তৈরি করতে পারে৷

৷অবশ্যই পড়তে হবে:এনডাউমেন্ট প্ল্যানের সমস্যাগুলি

পলিসির মেয়াদে মৃত্যু হলে, মনোনীত ব্যক্তি পাবেন

বেস সাম অ্যাসুরড + ওয়েস্টেড সিম্পল রিভার্সনারি বোনাস (তারিখ পর্যন্ত)+ চূড়ান্ত অতিরিক্ত বোনাস (যদি থাকে)

LIC দ্বারা প্রতি বছর সিম্পল রিভার্সনারি বোনাস ঘোষণা করা হয়৷ এটি হাজার হাজার বিশ্বাসের হিসাবে ঘোষণা করা হয়। সুতরাং, যদি বিমাকৃত রাশি 10 লক্ষ টাকা হয় এবং বোনাসটি বিমাকৃত রাশির প্রতি হাজারে 40 টাকা হিসাবে ঘোষণা করা হয়, তাহলে আপনার বার্ষিক বোনাস হল 40,000 টাকা৷

সতর্কতা হল আপনি একই বছর প্রত্যাবর্তনমূলক বোনাস পাবেন না৷ বোনাস শুধুমাত্র পরিপক্কতার পরিমাণে যোগ করা হয় এবং পলিসির মেয়াদ শেষে প্রদান করা হয়। কোন চক্রবৃদ্ধি সুবিধা. যাইহোক, এটি একটি চমৎকার বিক্রয় পিচ তৈরি করে। অনেক বিনিয়োগকারী এখন বা 20 বছর পরে বোনাস পাওয়ার মধ্যে পার্থক্য উপলব্ধি করতে পারে না (বা বরং উপেক্ষা করতে পারে)৷

চূড়ান্ত অতিরিক্ত বোনাস শুধুমাত্র পরিপক্কতা/মৃত্যুর বছরে প্রযোজ্য। এটি হাজার হাজার বিশ্বাসের হিসাবেও প্রকাশ করা হয়।

বেস সাম অ্যাসুরড + অর্পিত সিম্পল রিভার্সনারি বোনাস + চূড়ান্ত অতিরিক্ত বোনাস (যদি থাকে)

আমি শুধুমাত্র পার্থক্য দেখতে পাচ্ছি যে LIC নিউ এন্ডোমেন্ট প্ল্যান হল একটি নিয়মিত প্রিমিয়াম পেমেন্ট প্ল্যান (পলিসি টার্ম =প্রিমিয়াম পেমেন্ট টার্ম)। অন্যদিকে, এলআইসি জীবন লাভ হল একটি সীমিত প্রিমিয়াম পেমেন্ট প্ল্যান (পলিসি টার্ম> প্রিমিয়াম পেমেন্ট টার্ম)।

একই পণ্য। নতুন প্যাকেজিং।

আসুন এলআইসিকে দোষ দিই না৷ সবাই এটা করে।

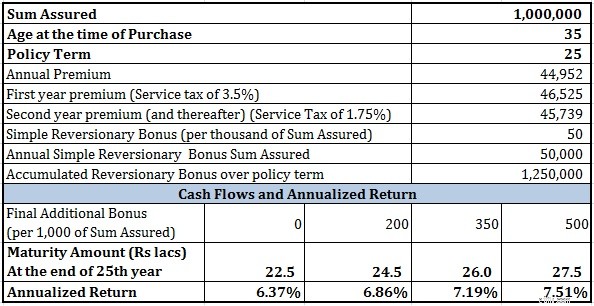

একজন 35 বছর বয়সী ব্যক্তির জন্য 10 লাখ টাকার বিমা সমেত প্রিমিয়াম এবং 25 বছরের পলিসির মেয়াদ (16 বছরের প্রিমিয়াম পরিশোধের মেয়াদ) হল 44,952 টাকা (পরিষেবা করের আগে)। পরিষেবা কর অন্তর্ভুক্ত করার পরে, প্রথম বছরে প্রিমিয়াম হবে Rs. 46,525 এবং পরবর্তী বছরগুলিতে 45,738 টাকা।

এলআইসি নিউ এনডাউমেন্ট প্ল্যানের ক্ষেত্রে, প্রথম বছরে প্রিমিয়াম ছিল 39,191 টাকা এবং পরবর্তী বছরগুলিতে 38,529 টাকা৷ LIC নিউ এন্ডোমেন্ট প্ল্যানের অধীনে, আপনি পুরো 25 বছরের জন্য প্রিমিয়াম প্রদান করেন।

অতএব, LIC জীবন লাভের ক্ষেত্রে, আপনি কম বছরের জন্য উচ্চ প্রিমিয়াম প্রদান করেন।

একটি ছোট সমস্যা আছে৷ এলআইসি জীবন লাভ হল একটি নতুন পরিকল্পনা এবং যুক্তিসঙ্গত অনুমান করার জন্য আমার কাছে বার্ষিক বোনাস সম্পর্কে কোনও তথ্য নেই৷

আমি LIC থেকে অন্যান্য অনেক প্ল্যানের জন্য বোনাস তথ্য চেক করেছি৷ বিমাকৃত রাশির প্রতি হাজারে 50 এর মান সিম্পল রিভার্সনারি বোনাসের জন্য একটি আশাবাদী মানের মত দেখায়।

চূড়ান্ত অতিরিক্ত বোনাস, যে কোনো ক্ষেত্রে, আপনার ভাগ্যের উপর নির্ভর করে৷ আমি বিনিয়োগ কর্মক্ষমতা মূল্যায়ন করার জন্য FAB এর বিভিন্ন মান বিবেচনা করব।

৷

আপনি দেখতে পাচ্ছেন যখন রিটার্ন আসে তখন (এমনকি বোনাসের খুব আশাবাদী মান থাকা সত্ত্বেও) উত্তেজিত হওয়ার কিছু নেই।

এটি অন্যান্য ঐতিহ্যবাহী পরিকল্পনার মতোই৷

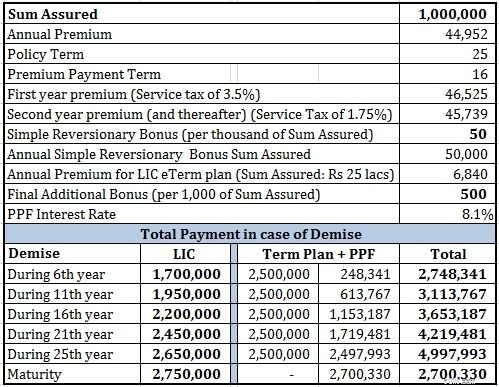

টার্ম প্ল্যান এবং পাবলিক প্রভিডেন্ট ফান্ড (PPF) এর সমন্বয়ে আপনি আরও ভালো করতে পারতেন। আমি ইক্যুইটি মিউচুয়াল ফান্ডের কথাও বলছি না।

আমি LIC ই-টার্ম প্ল্যান নিয়েছি। যেহেতু প্ল্যানের অধীনে সর্বনিম্ন লাইফ কভার হল 25 লক্ষ টাকা, তাই আমি LIC ই-টার্ম প্ল্যানের জন্য 25 লক্ষ টাকার কভার বিবেচনা করেছি৷

৷

আপনি দেখতে পাচ্ছেন মেয়াদী পরিকল্পনা এবং PPF প্রতিটি পরিস্থিতিতে LIC জীবন লাভকে পরাজিত করে (পরিপক্ক হওয়ার প্রত্যাশা)। যাইহোক, আপনি অবশ্যই দেখতে পাবেন যে বোনাস অনুমানগুলি বেশ আক্রমণাত্মক এবং আপনি পুরো মেয়াদে অনেক বেশি কভার পাবেন। আপনি যদি ইক্যুইটি তহবিল দিয়ে PPF প্রতিস্থাপন করতেন, তাহলে আপনি অনেক বেশি পরিপক্কতার কর্পাস পেতে পারতেন।

যেহেতু LIC জীবন লাভের প্রিমিয়াম পেমেন্টের মেয়াদ মাত্র 16 বছর, আপনি কিভাবে 17 থেকে 25 বছরের মধ্যে মেয়াদী বীমা প্রিমিয়াম হিসাব করবেন th . আমি জমাকৃত PPF কর্পাস থেকে মেয়াদী বীমা প্রিমিয়াম প্রত্যাহার করেছি। হ্যাঁ, আপনি 15 বছরের প্রাথমিক পরিপক্কতার পরে PPF থেকে প্রত্যাহার করতে পারেন।

আমি LIC-এর উপর আস্থা এবং এই ধরনের প্ল্যান কেনার পিছনে কিছু ক্ষিপ্র সেলসম্যানশিপ ছাড়া অন্য কোনও কারণ দেখতে পাচ্ছি।

প্রথাগত জীবন বীমা প্ল্যান এড়িয়ে চলতে হবে৷ ঐতিহ্যগত পরিকল্পনা কম জীবন কভার এবং খারাপ বিনিয়োগ রিটার্ন প্রদান করে।

আপনি মেয়াদী জীবন পরিকল্পনা এবং পিপিএফ (বা মিউচুয়াল ফান্ড) এর সংমিশ্রণ ব্যবহার করে ঐতিহ্যবাহী পরিকল্পনার পারফরম্যান্সকে সহজেই প্রতিলিপি (এবং ছাড়িয়ে যাওয়া) করতে পারেন। বীমা এবং বিনিয়োগের প্রয়োজন আলাদা রাখুন।

এলআইসি জীবন লাভে কোনও এলএবিএইচ নেই৷ দূরে থাকুন।

৷